東南亞研究丨港元流動性收緊,債券南向通擴容——香港金融市場週報(20250707-0711)

東南亞研究丨港元流動性收緊,債券南向通擴容——香港金融市場週報(20250707-0711)

日期:2025年7月14日 上午9:03作者:興業研究 編輯:Annie

宏觀形勢:美國關稅政策又有調整,推遲「對等關稅」期限至8月1日,對部分國家較4月2日調整關稅稅率。同時對所有進口銅加徵50%關稅。中國内地6月CPI同比由負轉正,PPI跌幅擴大,近期的行業反内卷政策或對部分行業價格形成支撐。日本PPI環比下降0.2%,價格增長動能有所放緩,韓國維持基準利率2.5%不變,對進一步寬松持審慎態度。泰國6月CPI同比下滑0.25%,主要受能源產品和食物價格下跌拖累。馬來西亞下調隔夜政策利率25個基點至2.75%,為2020年7月以來首次下調。菲律賓勞動市場有所緩和升溫,5月失業率環比回落0.2%。澳大利亞意外維持現金利率在3.85%,打破此前連續降息趨勢,雖然節奏放緩,但降息趨勢不變。新西蘭維持現金利率3.25%,符合市場預期。

金融市場:

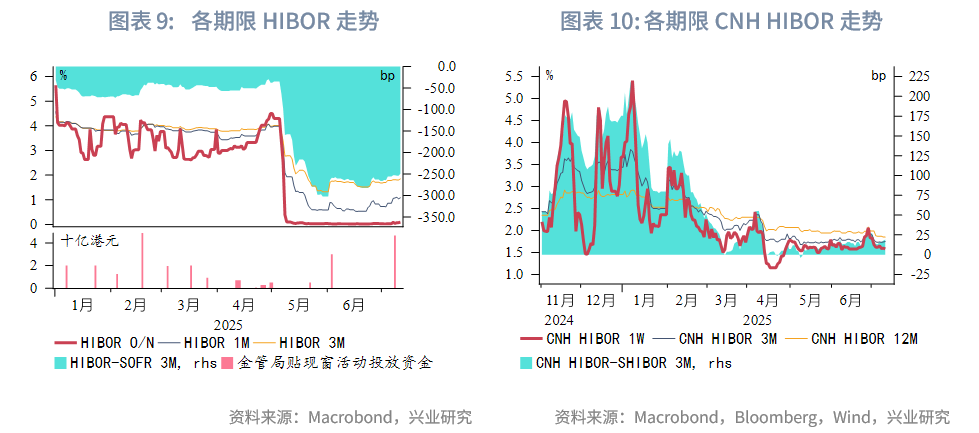

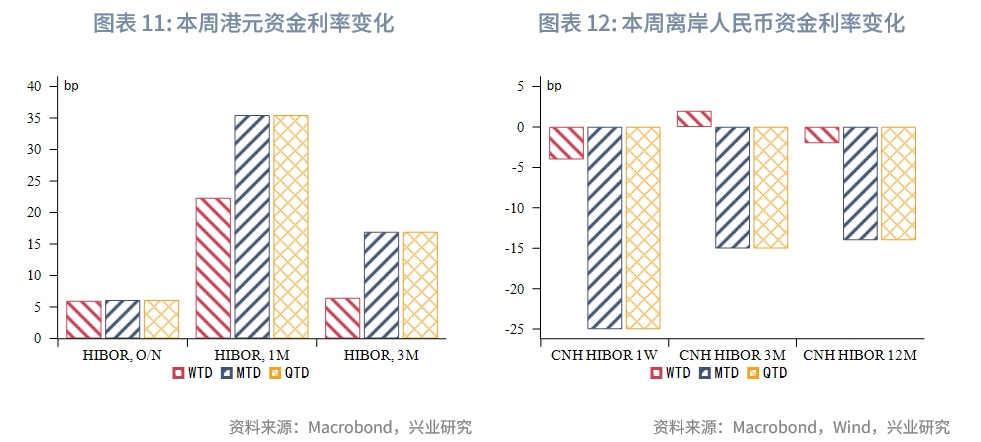

貨幣市場方面,本週港元資金流動性整體收緊。本週隔夜HIBOR小幅上行6bp至0.09%,1個月與3個月期限HIBOR分别大幅上行20bp、70bp至1.09%、1.85%。各期限離岸人民幣資金流動性小幅波動,其中1週期限CNH HIBOR下行4bp至1.58%。各期限離岸與在岸人民幣資金利差略微波動(1-2bp)。

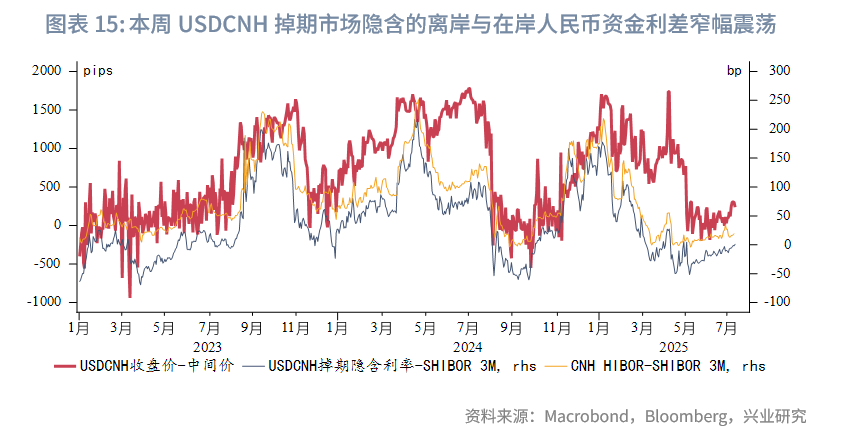

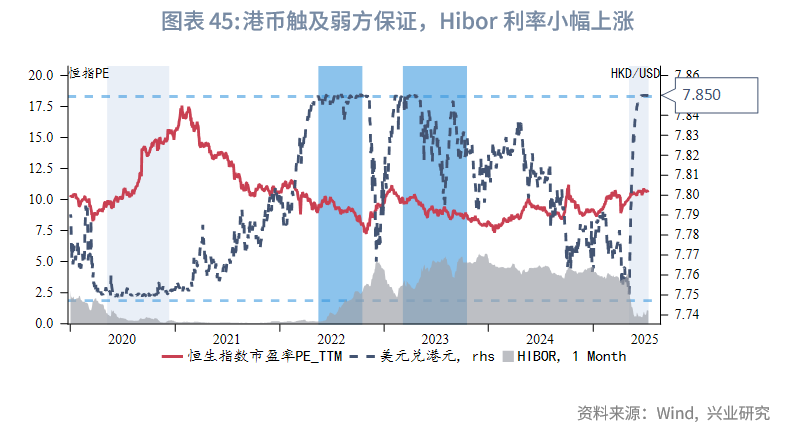

外匯市場方面,受關稅政策影響,美元指數上漲至97.9,亞太貨幣普遍走弱。其中日元貶值幅度最大,美元兌日元上行到147.4。受澳聯儲意外維持利率不變影響,美元兌澳元跌至1.5。本週港匯多次觸及弱方保證,鑒於目前港元資金面仍較寬裕、美港資金利差仍較大,預計短期内港匯仍將緊貼弱方保證。離岸與在岸人民幣匯差窄幅震蕩,當前為5pips。

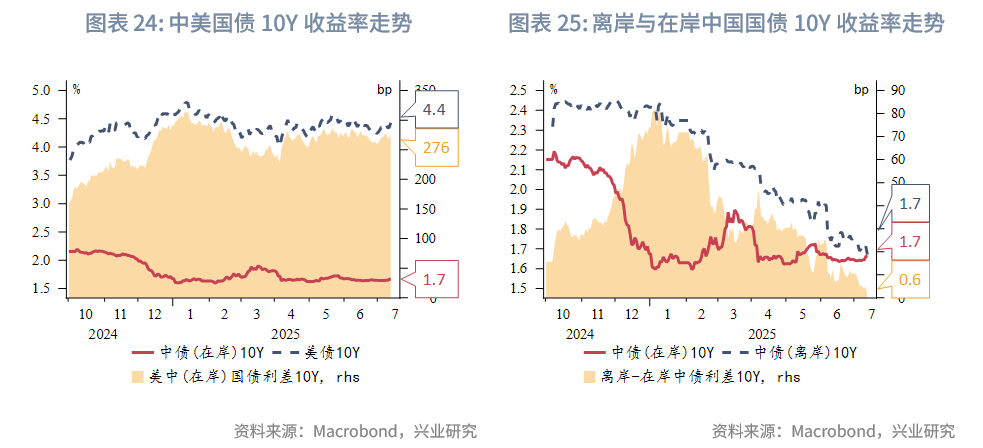

債券市場方面,一級市場方面,本週港元債共計發行20只,發行金額換算成美元為171億。點心債共計發行18只,發行金額換算為美元為12億。二級市場方面,本週離岸中國國債10Y收益率小幅下行至1.67%。受美債收益率下行影響,港元政府債10Y收益率上行0.2bp至2.97%。政策方面,7月8日,央行宣佈擴大"債券通"南向通參與機構範圍,新增券商、基金、保險和理財公司等非銀機構,同時優化離岸回購機製、擴充互換通報價商,並完善境外投資者免稅政策。

權益市場方面,一級市場IPO新增遞表3家,6只新股上市無破發;再融資市場擬募資15.2億港元。二級市場方面,恒指震蕩小幅上漲0.9%,板塊分化明顯;資金面持續呈現"主動外資流出+被動外資流入"的分化格局,南向資金淨買入主要加倉金融及醫療板塊;市場估值小幅提升到10.74,但關稅政策不確定性引發的觀望情緒持續發酵。短期或維持震蕩格局,建議維持防禦性配置。

下週關注:中國6月進出口(7月14日)、中國6月社零、美國核心CPI,歐元區7月ZEW經濟景氣指數(7月15日),美國6月PPI(7月16日),澳大利亞6月失業率、歐元區6月CPI(7月17日),日本核心CPI、G20會議(7月18日)。

一、宏觀形勢回顧

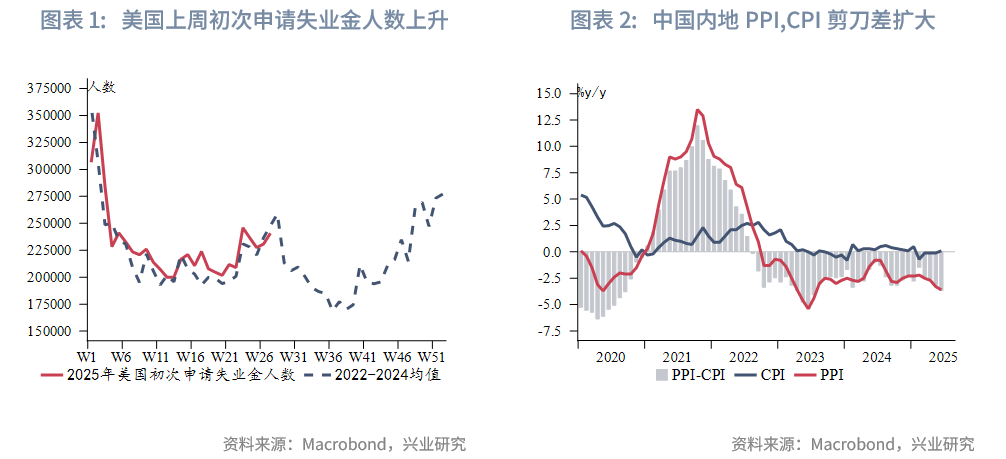

歐美:美國關稅政策又有調整:推遲「對等關稅」期限至8月1日,對緬甸等8國實施-13%至-2%的關稅下調(較4月2日基準),但維持日本、韓國及部分東南亞國家(馬來西亞、印尼、泰國)關稅不變。此外,美國總統特朗普宣佈對加拿大、歐盟和墨西哥分别徵收35%、30%、30%關稅、及對所有進口銅加徵50%關稅。與此同時,美國勞動力市場顯現疲軟迹象:週度初次申請失業金人數繼續攀升,而持續申請失業救濟人數亦超預期增長,反映在關稅政策擾動及經濟前景不確定性下,就業市場承壓。

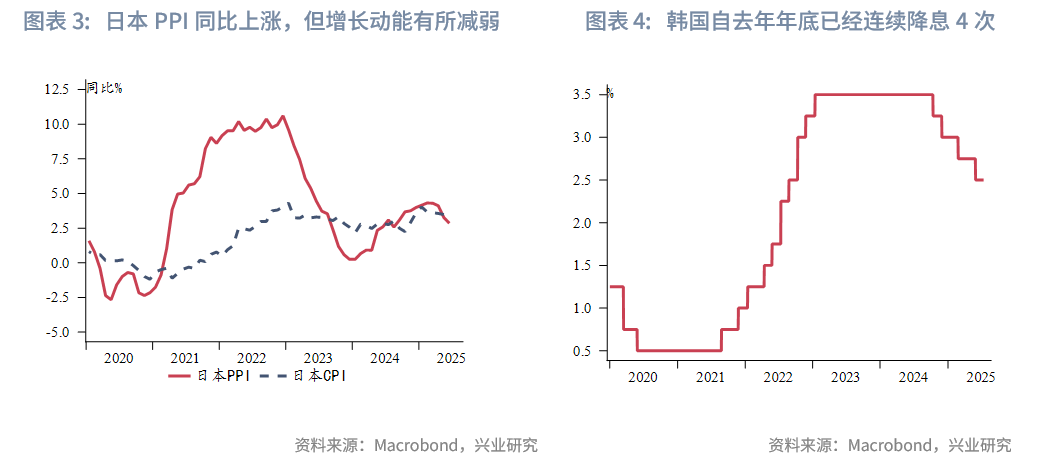

中國:内地6月CPI同比增速由負轉正(最新值0.1%,前值-0.1%),顯示消費端價格企穩,PPI跌幅擴大(最新值-3.6%,前值-3.3%),PPI與CPI剪刀差擴大0.5%,達到-3.7%,工業品通縮壓力仍存;近期中央財經委會議強調整治内卷式競爭,或對部分行業價格形成支撐,但PPI改善仍需觀察。

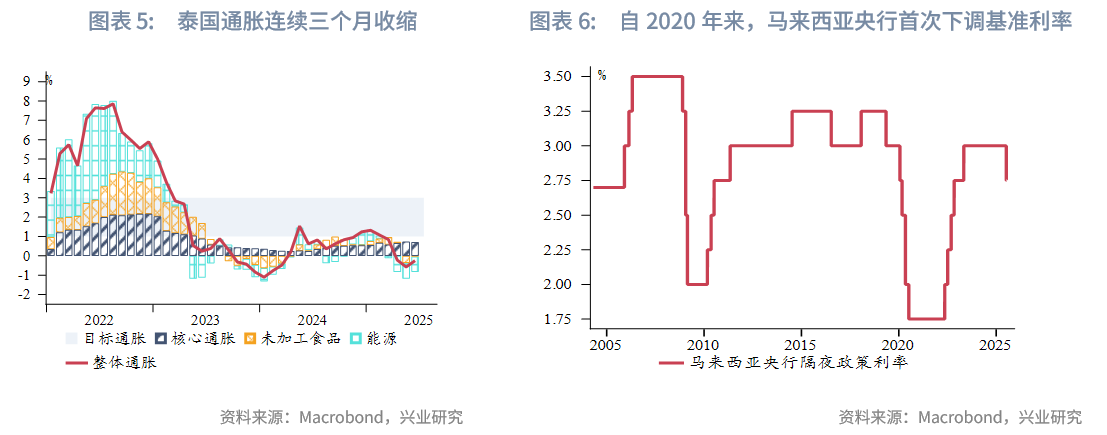

日韓:日本6月PPI同比上漲2.9%(前值2.7%),但環比下降0.2%(預期-0.1%),顯示價格增長動能有所減弱。韓國央行於7月10日維持基準利率在2.5%不變,符合市場預期。韓國央行行長近期表態,其政策關注點正從通脹轉向關稅對經濟增長的潛在製約。儘管自去年底以來韓國已累計降息四次,但央行對進一步寬松持審慎態度。

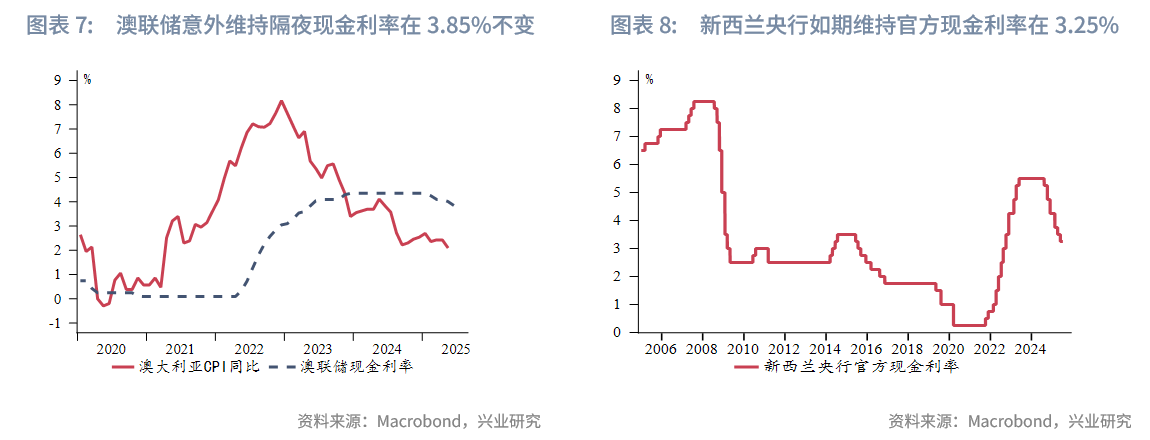

東南亞:泰國6月CPI同比下滑0.25%,導致通脹連續第三個月收縮的主要因素是燃料和電力等能源產品價格和生鮮食品價格下降。7月9日,馬來西亞央行將隔夜政策利率下調25個基點至2.75%,這是自2020年7月以來首次下調基準利率,並在聲明中表示:「增長前景的風險平衡仍傾向於下行,主要來自全球貿易放緩、市場情緒疲弱以及大宗商品產量低於預期。因此,在溫和通脹前景下,預防性下調政策利率是為了維護馬來西亞經濟的穩健增長」。菲律賓勞動力市場有所升溫,5月失業率為3.9%,較前月回落0.2%,失業人口減少至203萬,勞動參與率升至65.8%。

澳新:7月8日,澳聯儲以6:3的投票結果意外維持隔夜現金利率在3.85%不變,打破此前連續降息趨勢(2月和5月已累計降息50個基點),貨幣政策委員會多數成員希望等待更多信息來確認通脹正在放緩。7月9日,新西蘭央行宣佈將官方現金利率維持在3.25%,符合市場預期,如果中期通脹壓力如預期繼續緩解,委員會預計將進一步降低政策利率。

二、金融市場動態

2.1 貨幣市場

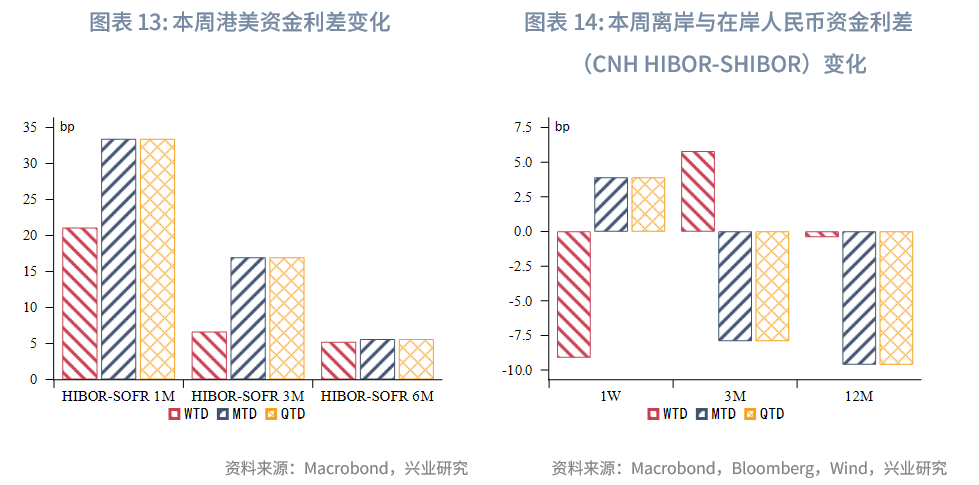

港元資金面:本週港元資金流動性整體收緊。本週隔夜HIBOR小幅上行6bp,至0.09%,1個月與3個月期限HIBOR分别大幅上行20bp、70bp至1.09%、1.85%。受此影響,港美資金利差整體上行,其中1個月期限HIBOR與SOFR之差上行21bp至-325bp。

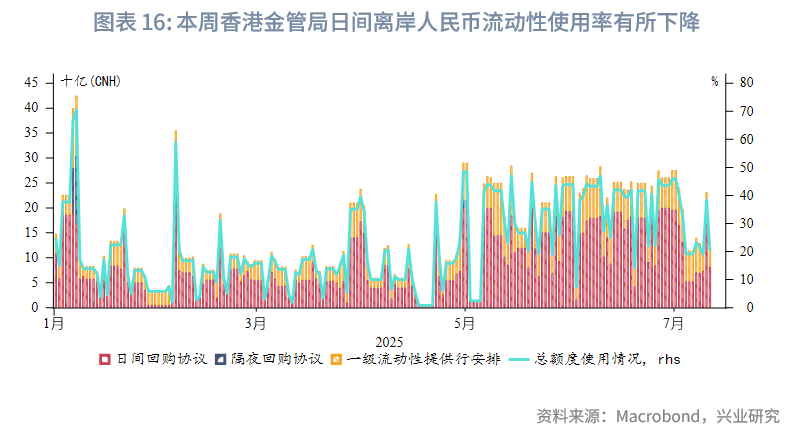

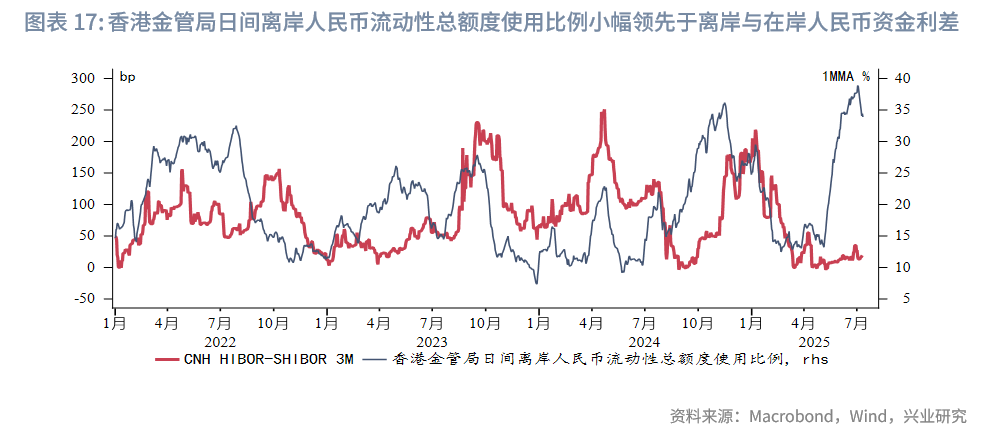

離岸人民幣資金面:本週各期限離岸人民幣資金流動性小幅波動,其中1週期限CNH HIBOR下行4bp至1.58%。各期限離岸與在岸人民幣資金利差略微波動(1-2bp)。本週香港金管局日間離岸人民幣流動性使用率有所下降。

2.2 外匯市場

受美國關稅政策影響,美元指數上漲至97.9,同時導致亞太貨幣普遍走弱。其中日元貶值幅度最大,美元兌日元上行到147.4。受澳聯儲意外維持利率不變影響,美元兌澳元跌至1.5。

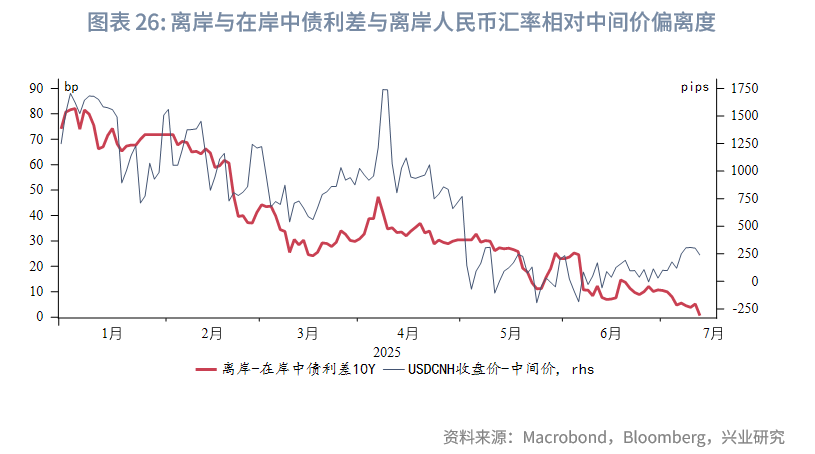

本週港匯多次觸及弱方保證,鑒於目前港元資金面仍較寬裕、美港資金利差仍較大,預計短期内港匯仍將緊貼弱方保證。離岸與在岸人民幣匯差窄幅震蕩,當前為5pips。

2.3 債券市場

一級市場方面,本週港元債共計發行20只,發行金額換算成美元為171億,其中香港金管局發行143億美元外匯基金票據及債券。本週點心債共計發行18只,發行金額換算為美元為12億。

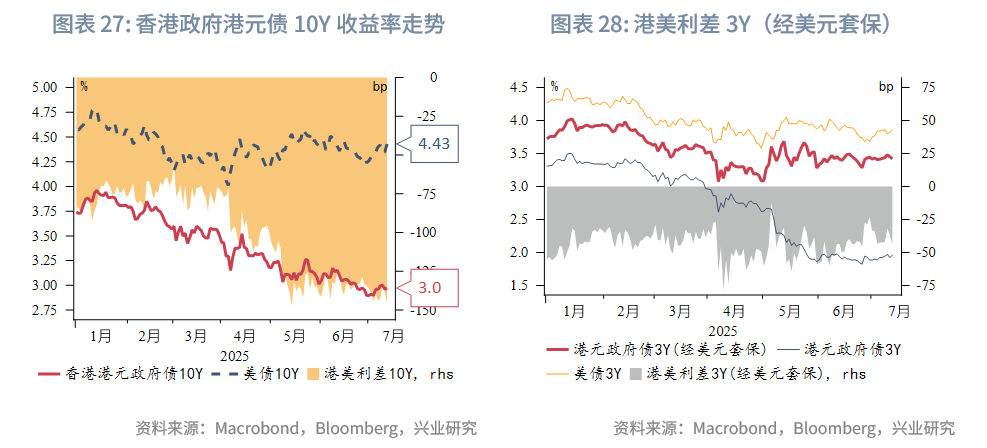

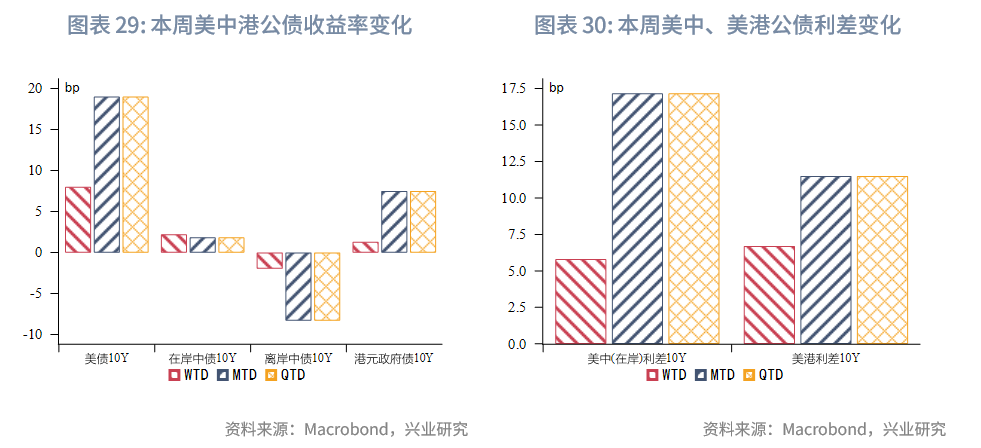

二級市場方面,本週美債10Y收益率上行3bp至4.43%。在岸中國國債10Y收益率小幅上行至1.67%,美中利差10Y上行5bp至276bp。離岸中國國債10Y收益率小幅下行至1.67%。受美債收益率上行影響,港元政府債10Y收益率上行0.2bp至2.97%。

政策方面:7月8日,中國人民銀行金融市場司副司長江會芬在「債券通週年論壇」上宣佈了幾項債券通擴容的措施,包括將擴大南向通參與機構範圍,加入券商、基金、保險、理財等4類非銀機構,優化離岸回購機製並擴寬多幣種,擴充互換通報價商隊伍,以及境外投資者的免稅安排等。

2.4 權益市場

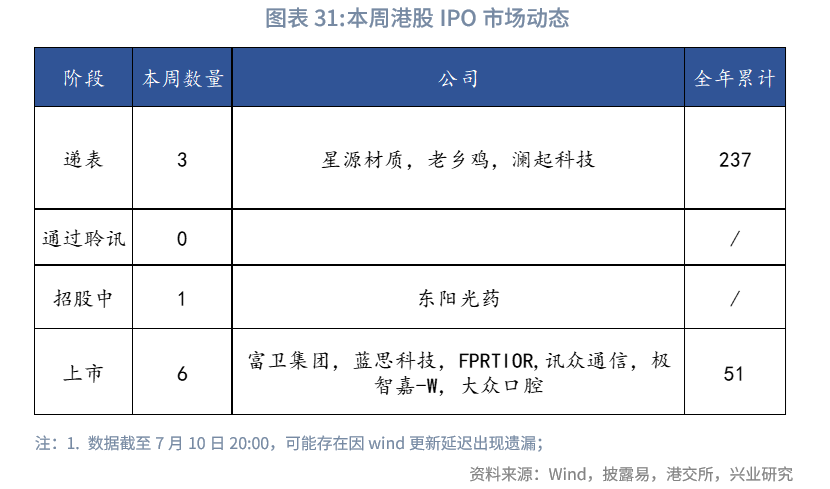

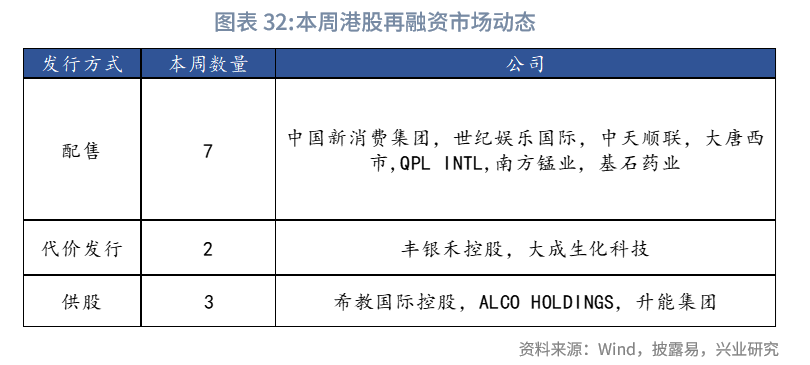

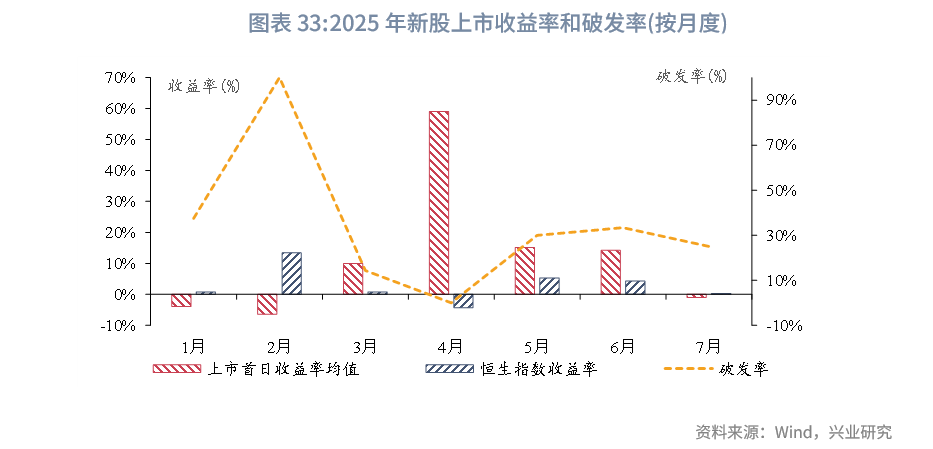

一級市場方面,IPO市場方面,新增遞表企業3家(較上週的14家有所減少),1家企業進入招股階段;共有6只新股上市(無破發)。再融資市場方面,共有12家公司提出募資預案,合計金額達15.2億港元。

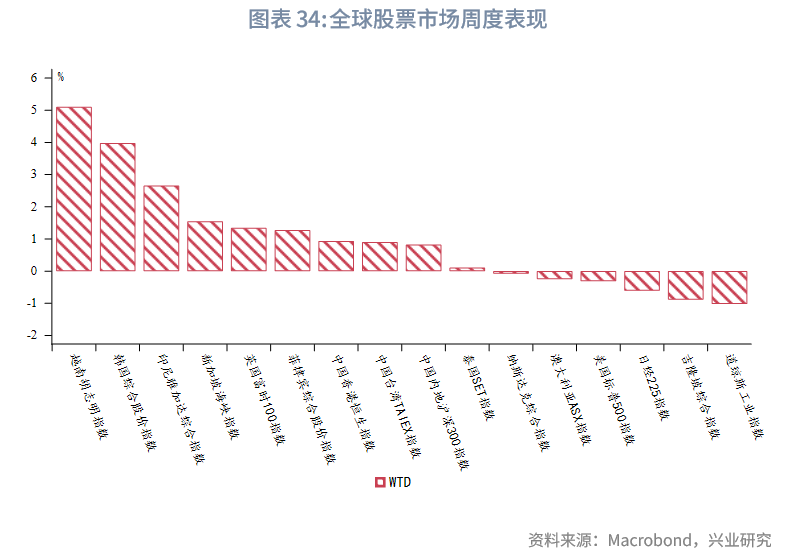

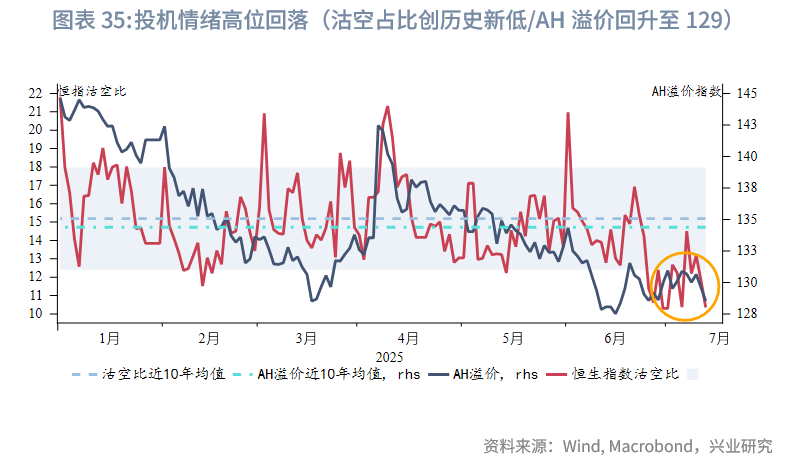

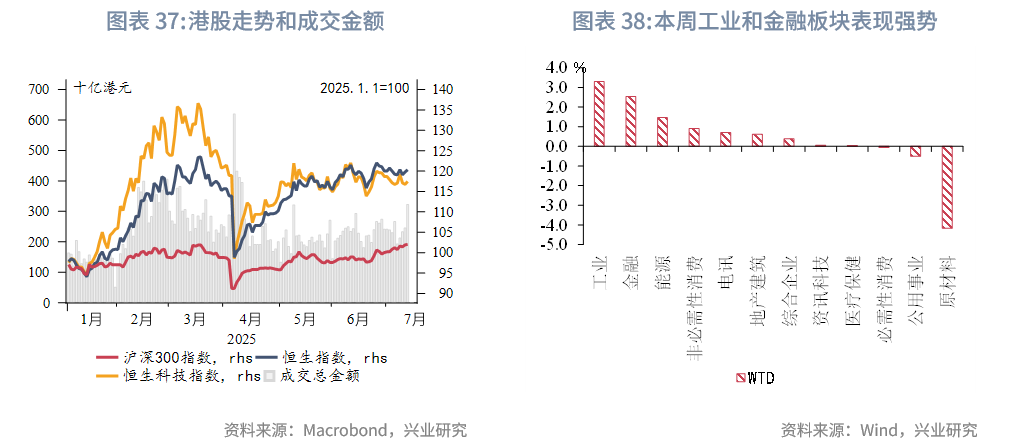

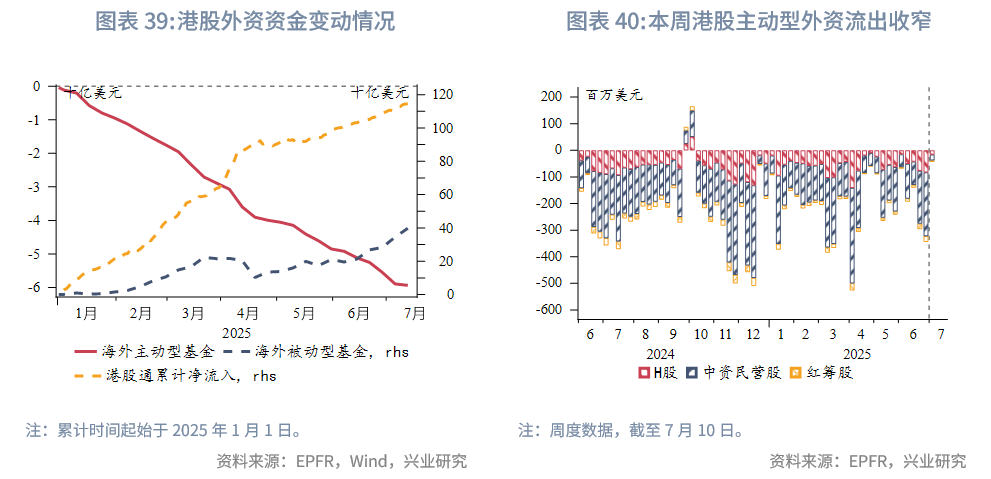

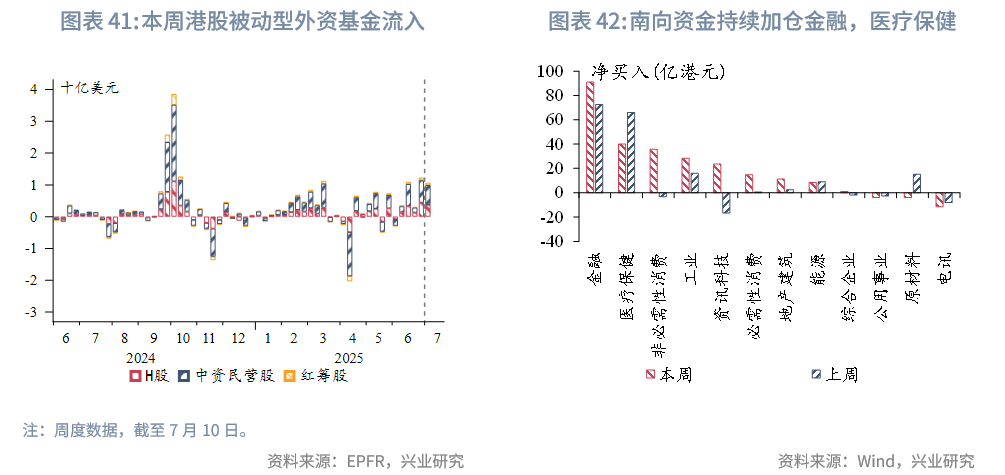

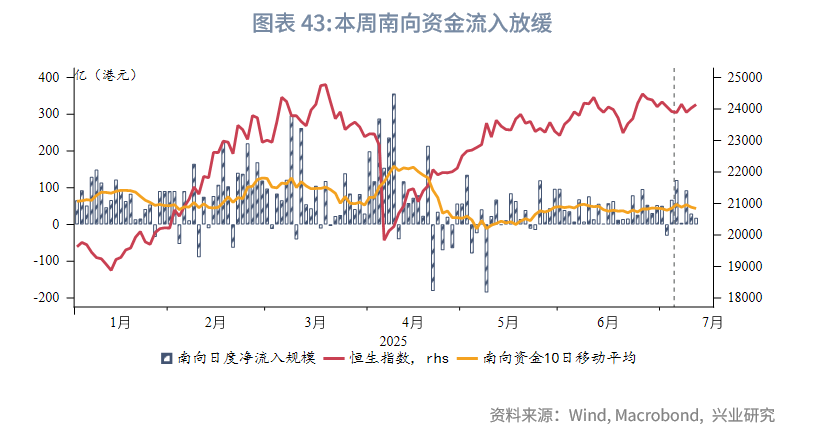

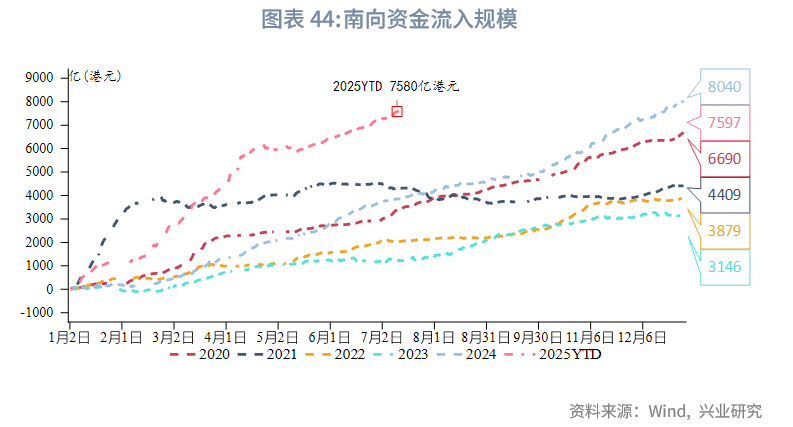

二級市場方面,本週港股市場呈現震蕩回升態勢,恒生指數累計上漲0.9%,表現位居全球主要股指中位。從板塊來看,工業(+3.3%)和金融(+2.5%)板塊領漲,而原材料板塊(-4.2%)表現墊底。資金流向延續年度特徵,主動型外資雖持續流出但規模收窄,被動型外資維持小幅淨流入;南向資金全週淨買入264億港元(前值139億),重點加倉金融及醫療保健板塊。估值與情緒:市場估值小幅提升,恒指PE_TTM微升至10.74(前值10.64),情緒指標顯示投資者趨於謹慎——沽空佔比創歷史新低、AH溢價回升至129,反映關稅政策不確定性引發的觀望情緒持續發酵。

短期來看,市場或維持震蕩盤整格局,在關稅政策落地及内地經濟刺激措施進一步明確前,市場波動增加,建議維持防禦性配置,重點關注紅利低波策略及金融等高股息板塊。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 7月10日

- 宏觀市場丨他國同美國的貿易協議對我國出口影響幾何?

- 7月9日

- 外匯商品 | 去美元化背景下的歐債機遇

- 7月8日

- 【大行報告】瑞銀:世界準備好迎接10億台機器人了嗎?投資者如何佈局?

- 7月3日

- 【大行報告】畢馬威:香港銀行業在2024年全球不確定性中穩健增長

- 6月27日

- 【大行報告】安聯投資:全球資金重配與不確定性升溫下,亞洲市場投資價值愈加凸顯

- 6月27日

- 外匯商品丨黃金高估已消化,上漲等風來——2025年第三季度貴金屬展望

- 6月26日

- 外匯商品丨脈衝式上漲後的調整期——2025年第三季度原油展望

- 6月25日

- 外匯商品丨日本央行削減QT對日債的影響

- 6月24日

- 【大行報告】畢馬威:解碼寵物經濟近萬億賽道新機遇

- 6月23日

- 【大行報告】羅兵咸永道:香港邁向全球Web3金融中心,五大關鍵策略助力加速發展