東南亞研究 | 關注中東局勢升溫和港元流動性收緊風險對香港市場的影響——香港金融市場週報(20250609-0613)

東南亞研究 | 關注中東局勢升溫和港元流動性收緊風險對香港市場的影響——香港金融市場週報(20250609-0613)

日期:2025年6月16日 上午8:54編輯:Annie

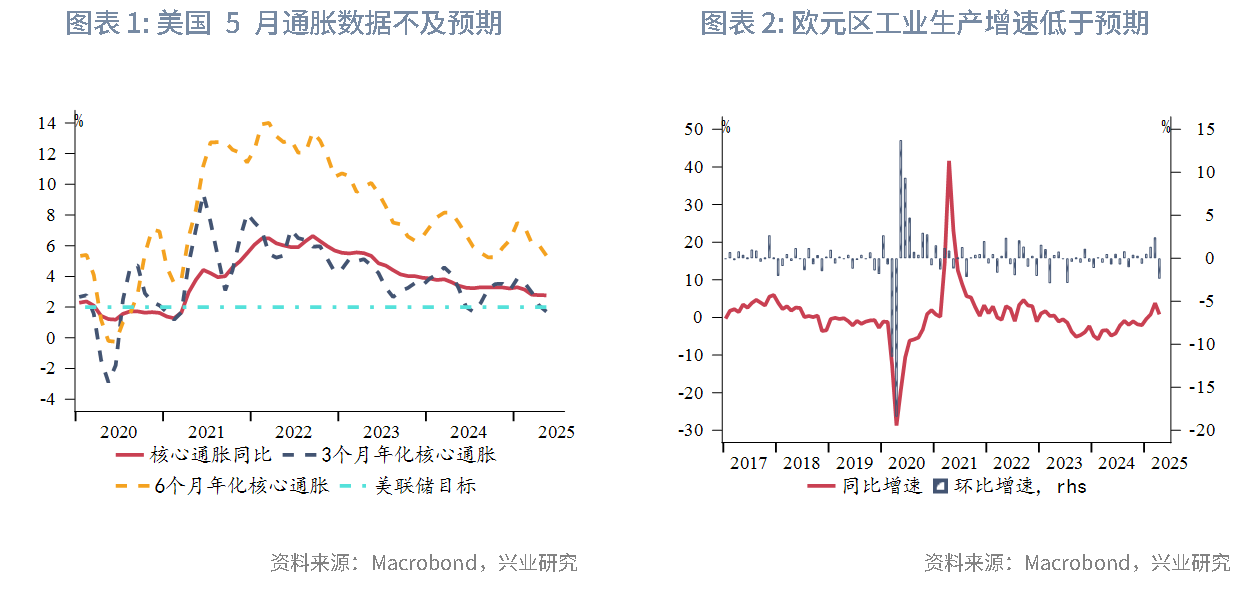

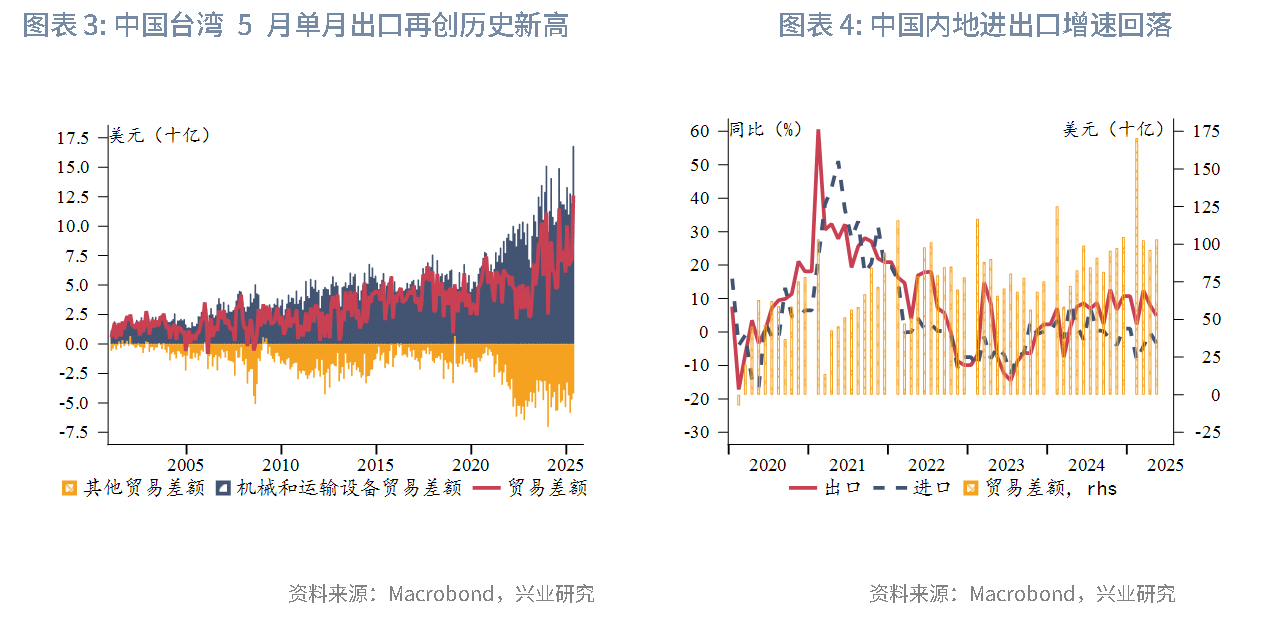

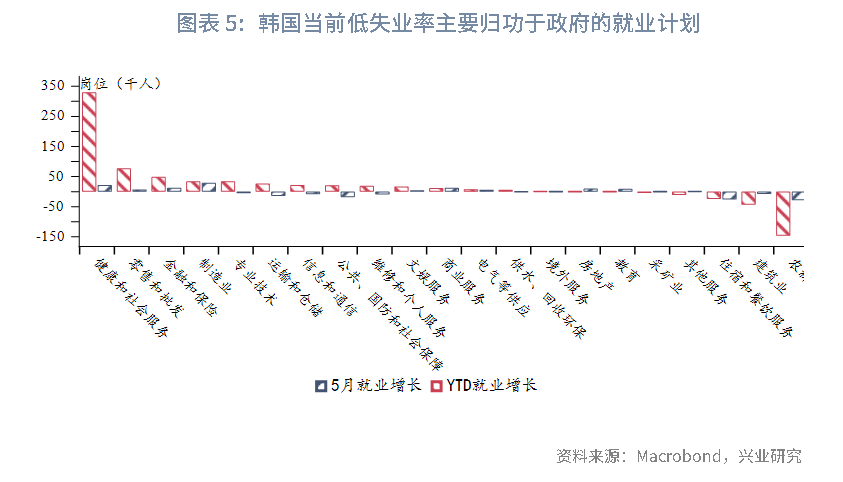

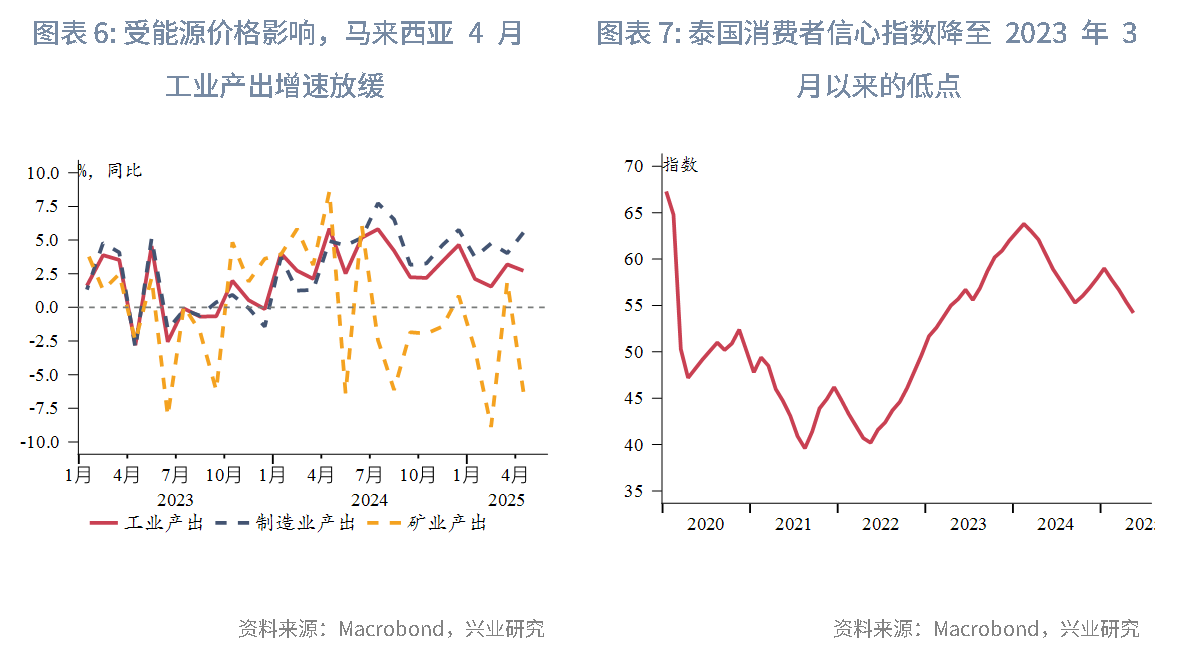

宏觀形勢:美國5月通脹數據不及預期, CPI環比上漲0.1%,核心CPI同比持平2.8%。雖然關稅在部分消費品價格中有所體現,但食品、汽車和服務通脹降溫帶動整體通脹增速放緩。歐元區4月工業產出環比驟降2.4%,低於預期值1.7%,為四個月以來的首次下滑。中國内地5月CPI企穩但PPI降幅擴大至-3.3%,進出口增速雙雙回落。中國香港將從2025年年中開始下調適用證券的最低上落價位,以降低整體交易成本及提升流動性。中國台灣出口同比激增38.6%,創2010年以來新高,主要受益於AI等科技產品需求激增和美關稅緩衝期内「搶出口」效應。韓國就業市場保持穩定,失業率維持在2.7%,但私營部門就業增長依舊疲軟。馬來西亞工業生產同比增長2.7%,製造業同比增速5.6%,但受能源價格拖累,油氣等礦業產出同比下跌6.3%。泰國受内需疲軟和美關稅政策影響,消費者信心指數下滑至54.2,創2023年3月以來新低。

金融市場:

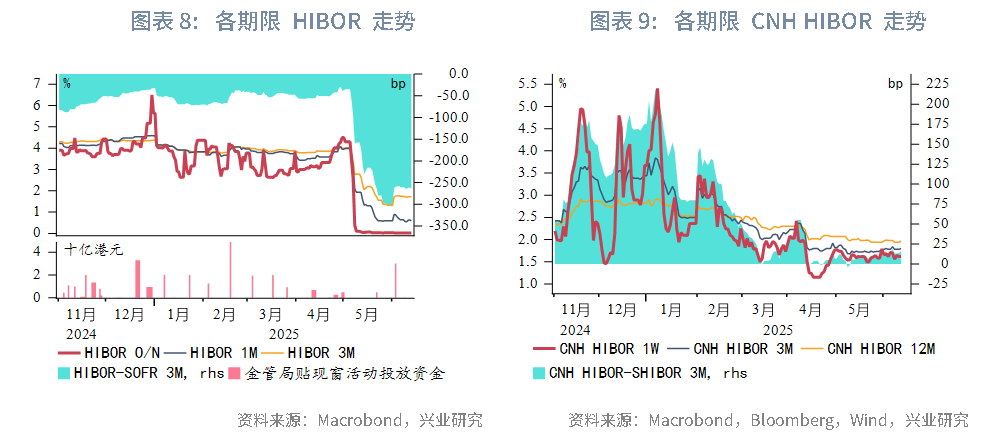

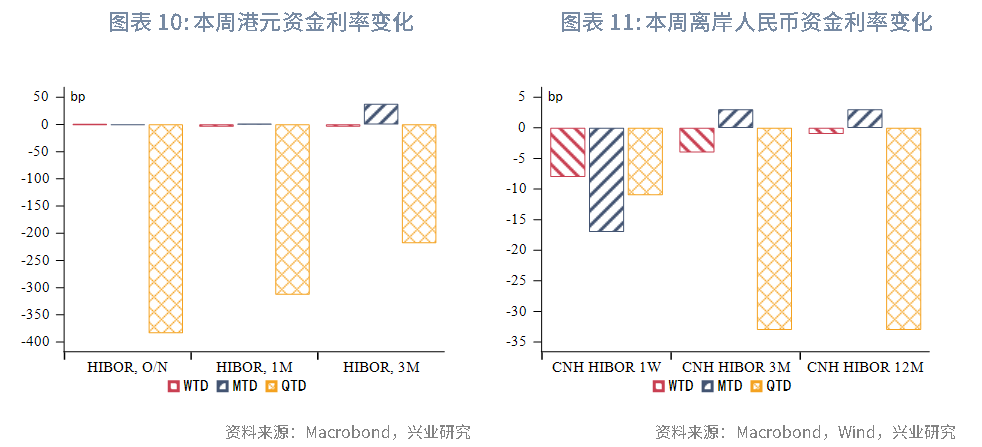

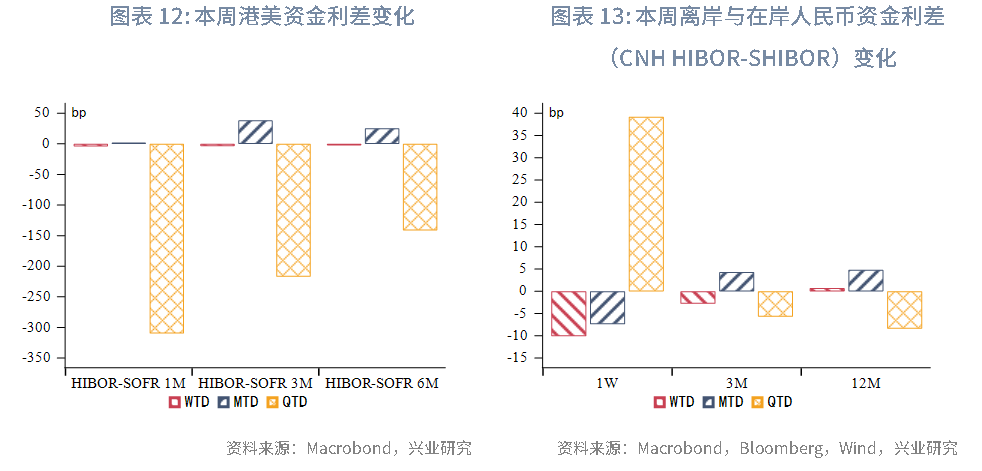

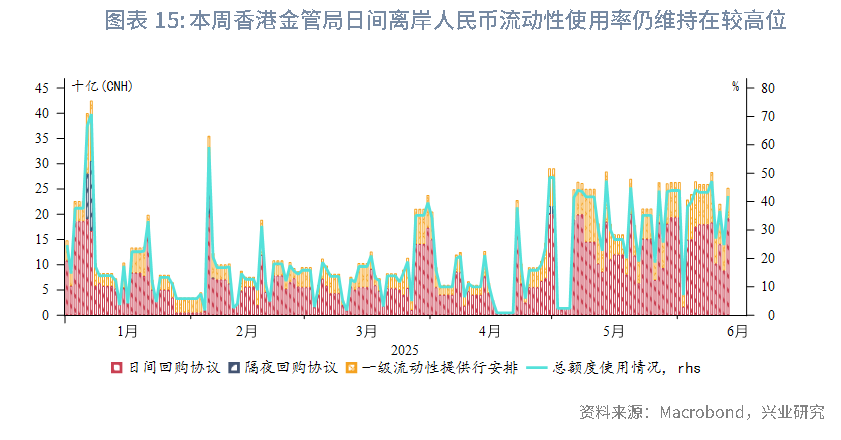

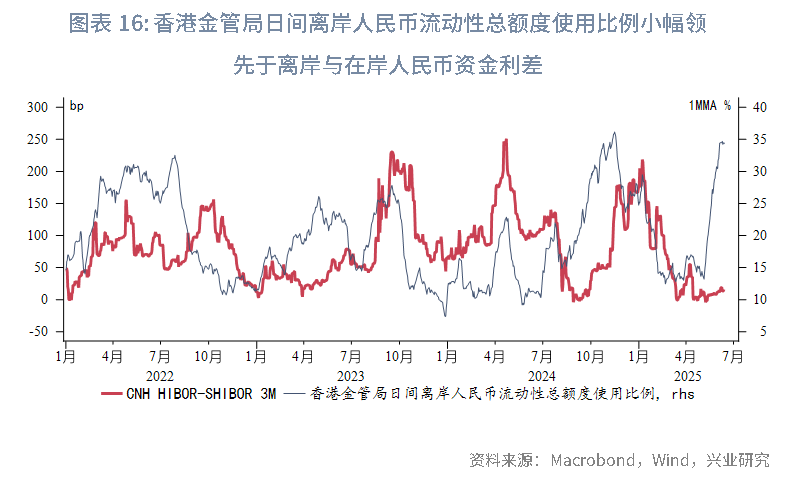

貨幣市場方面,港元資金流動性整體維持寬松。本週隔夜HIBOR小幅下行0.4bp,維持在0.01%-0.02%,為2022年以來的低位。受此影響,港美資金利差整體小幅負向走闊。各期限離岸人民幣資金流動性整體寬松,各期限離岸與在岸人民幣資金利差收窄。本週香港金管局日間離岸人民幣流動性使用率仍維持在較高位。

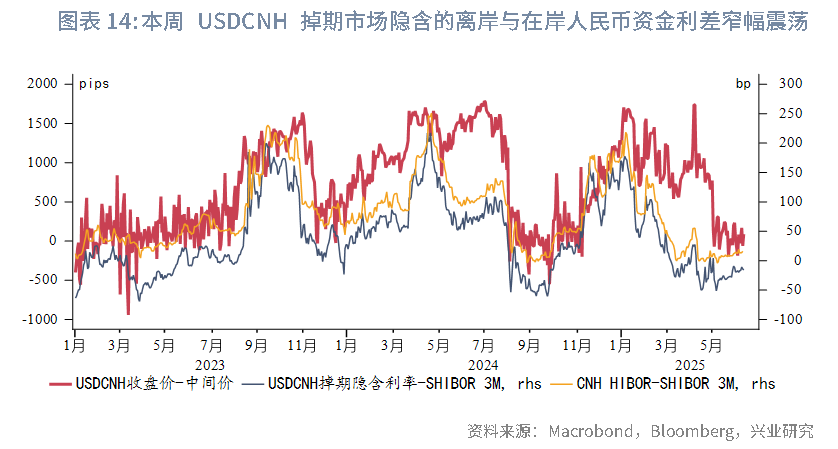

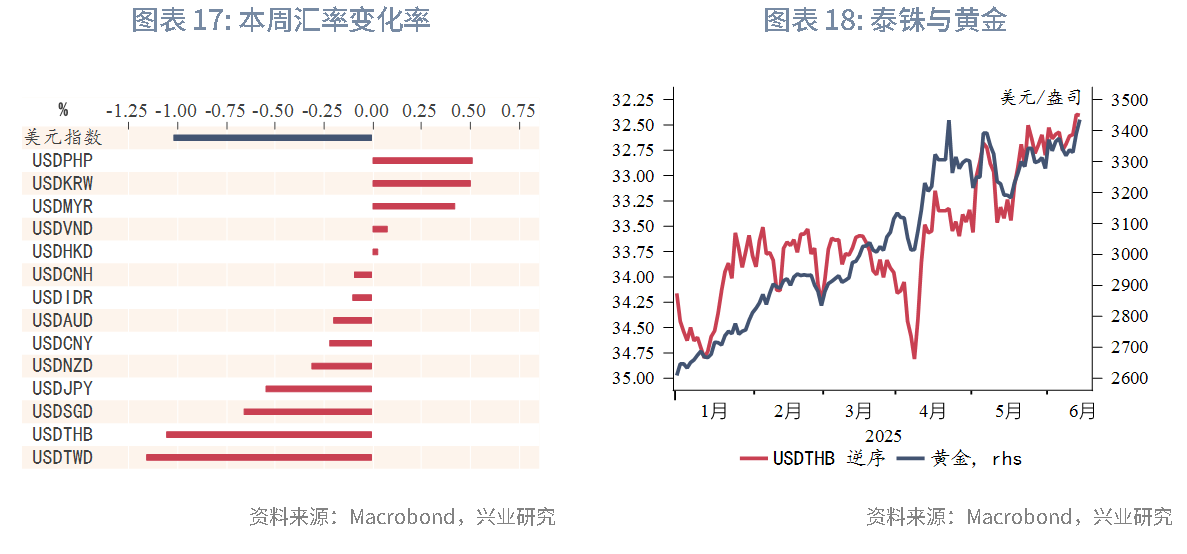

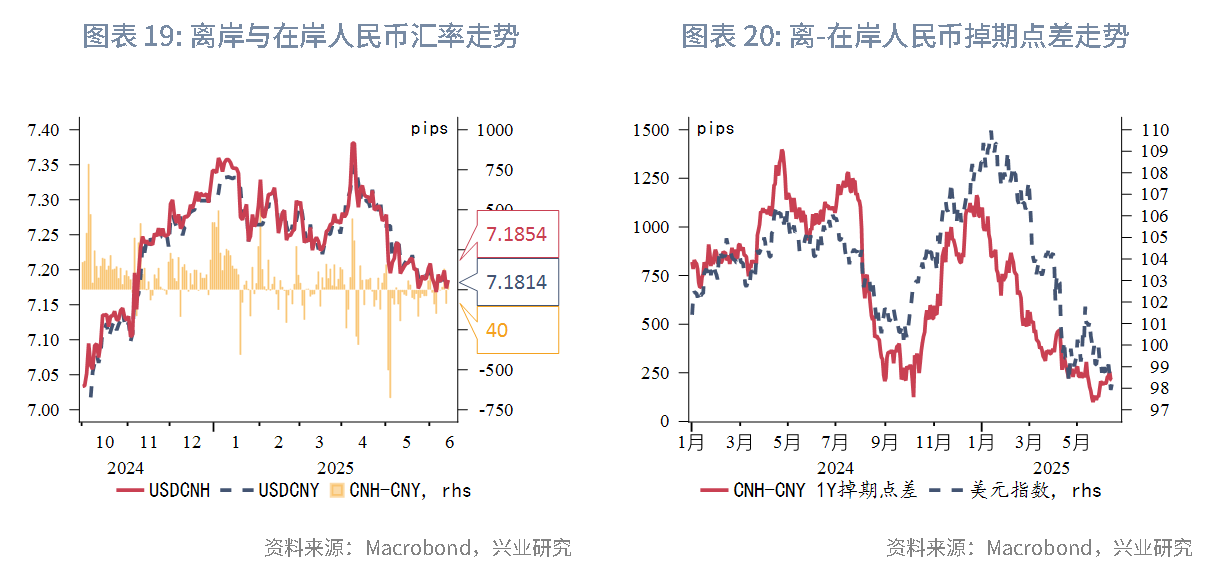

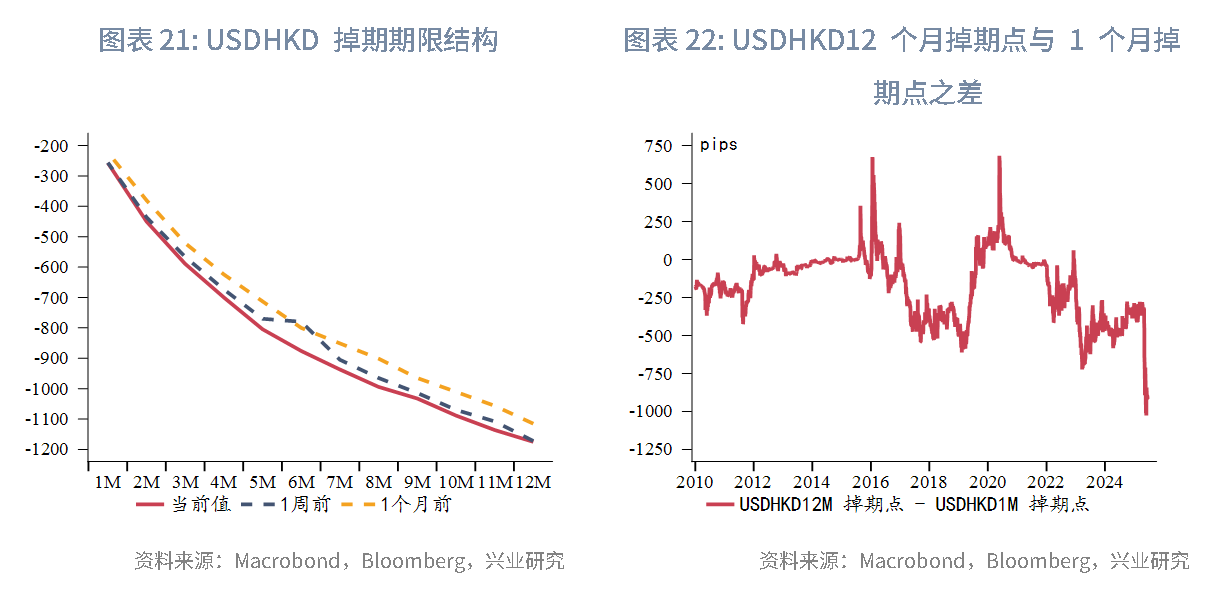

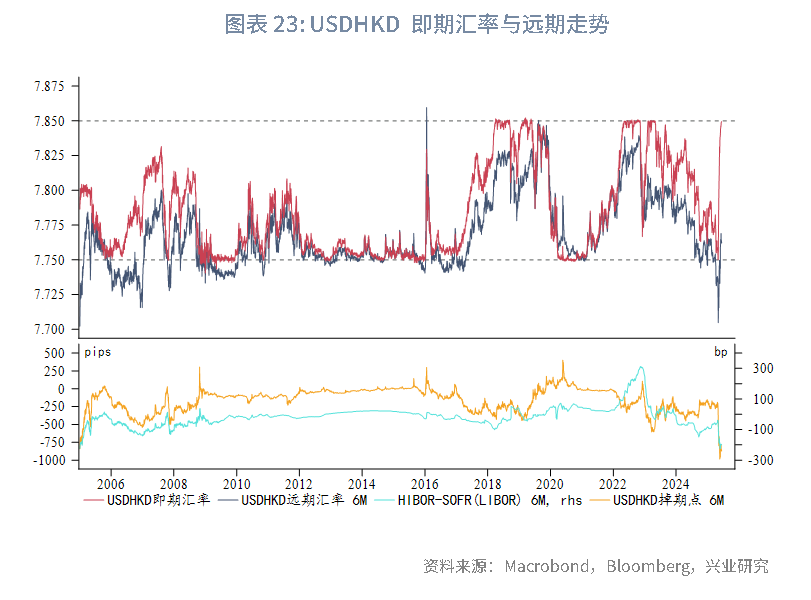

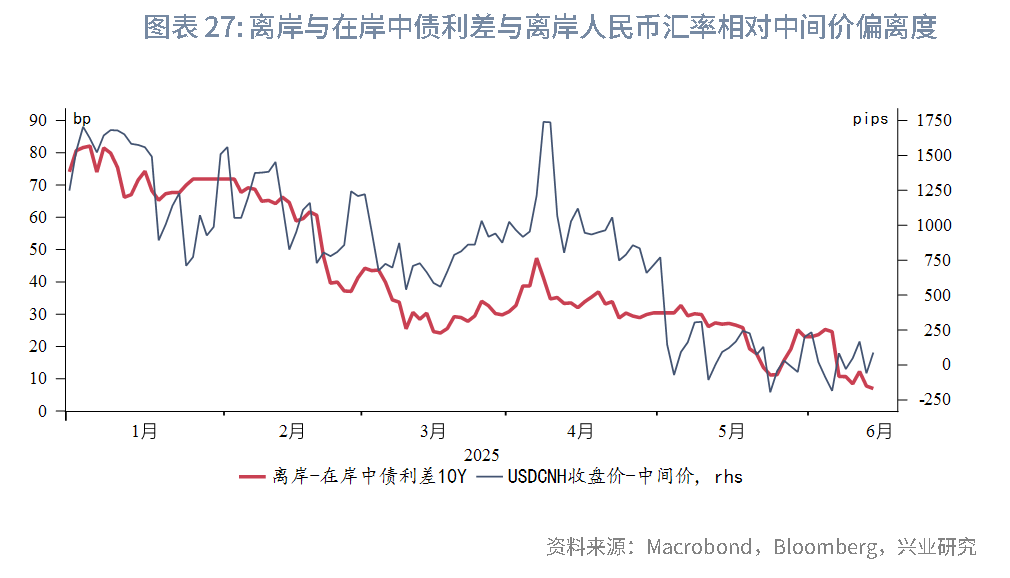

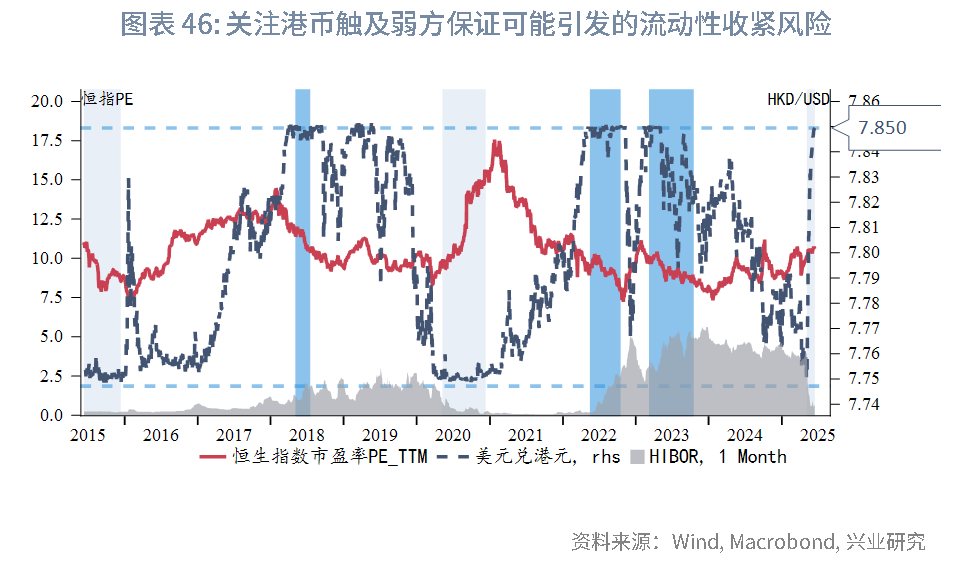

外匯市場方面,中國台灣出口商的抛匯行為加劇新台幣的升值。東南亞貨幣中,泰铢升值幅度最大,主要受到中東局勢緊張導致的黃金回升影響。當前港匯距離弱方保證僅一步之遙,鑒於目前港元資金仍供過於求,套息交易持續活躍,未來美元兌港元匯率或將觸及7.85。離岸與在岸人民幣匯差窄幅震蕩,當前為40pips。韓元本週回吐上週選舉後的部分漲幅。

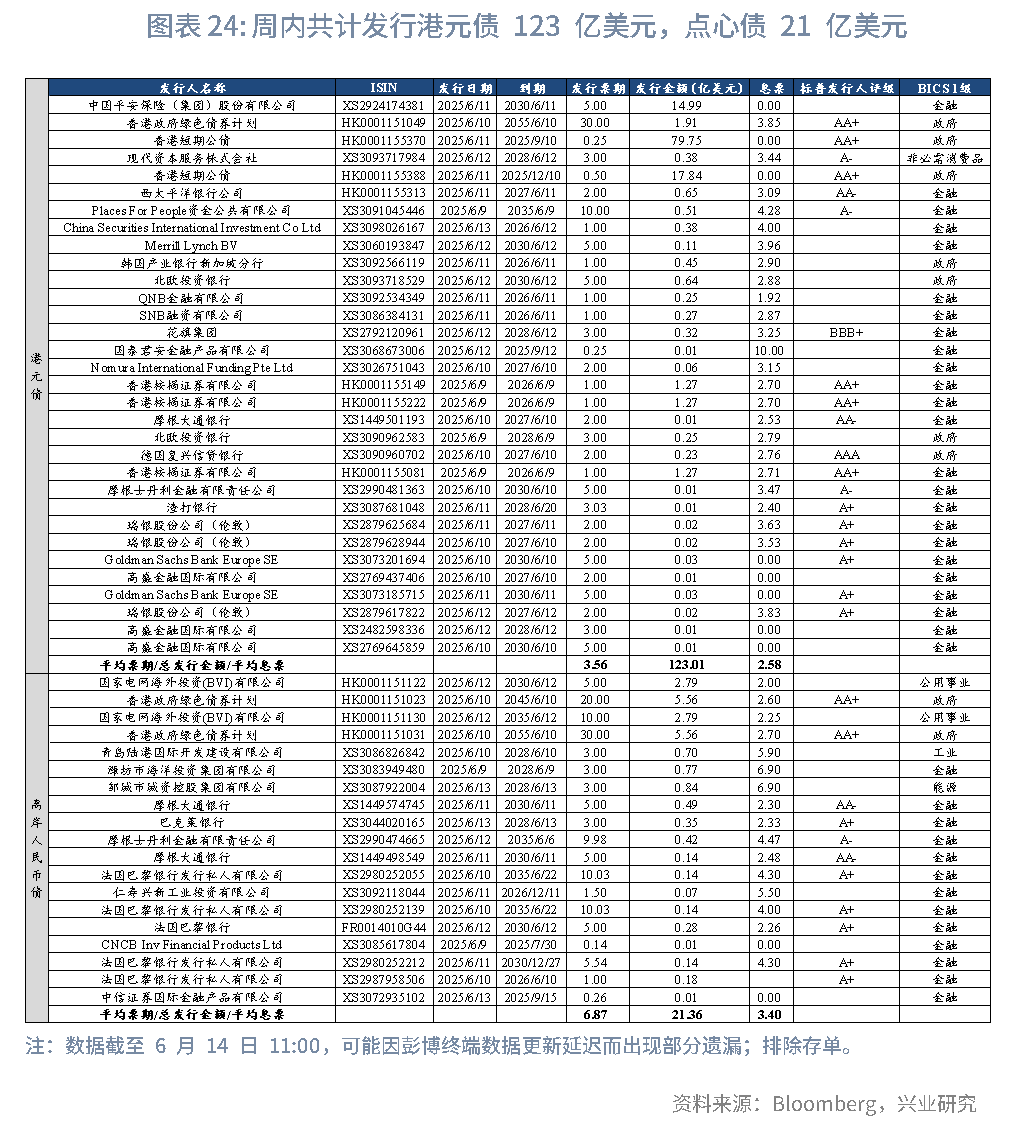

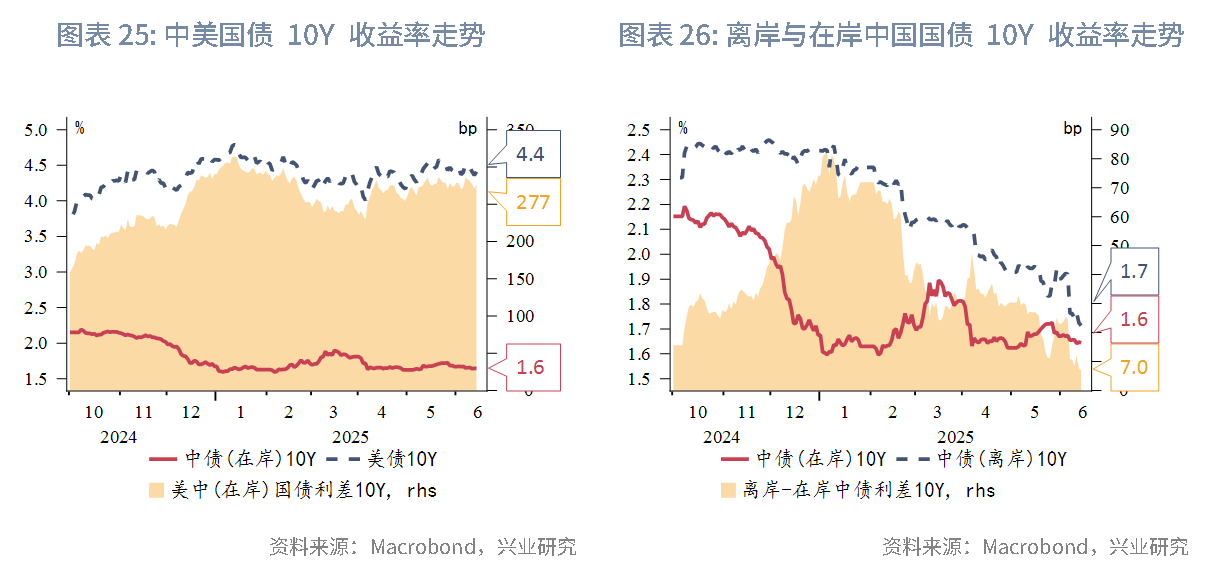

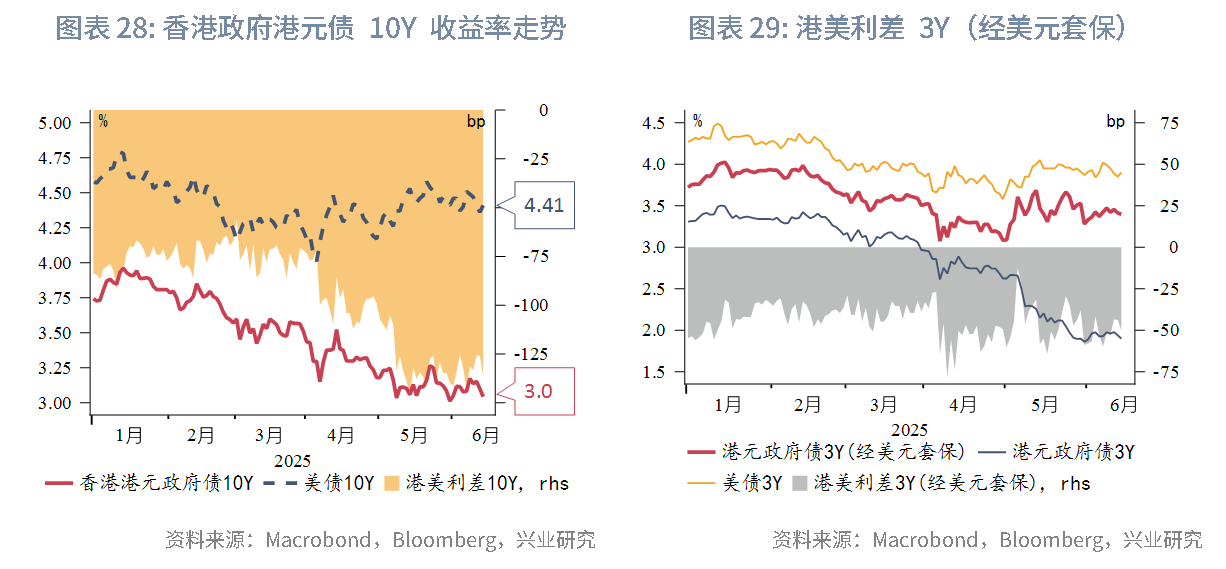

債券市場方面,一級市場方面,本週港元債共計發行32只,發行金額換算成美元為123億,其中香港金管局發行98億美元外匯基金票據及債券。本週點心債共計發行19只,發行金額換算為美元為21億。二級市場方面,本週離岸中國國債10Y收益率下行5bp至1.71%。受美債收益率下行影響,港元政府債10Y收益率下行4bp至3.04%,經套保後的港美利差3Y上行10bp至-50bp。

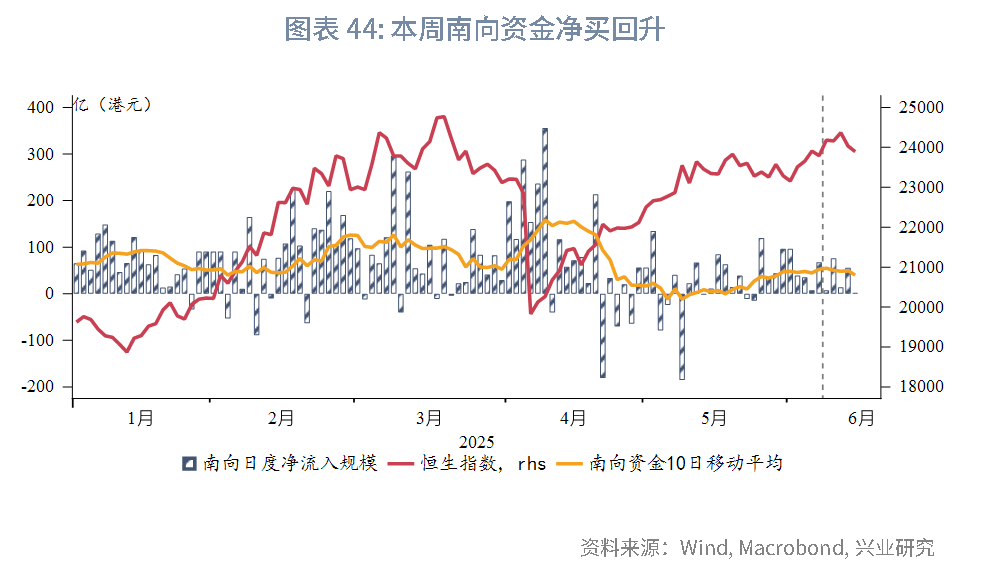

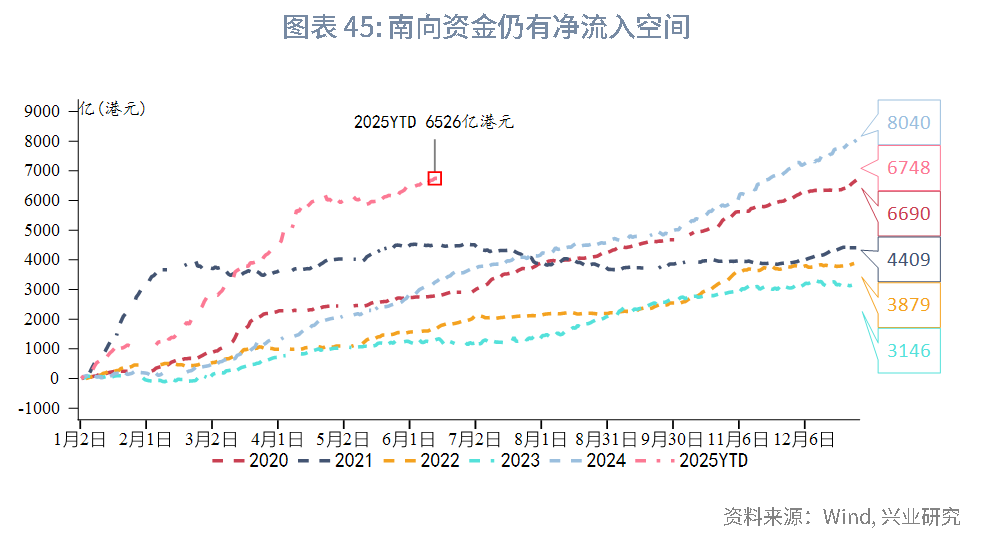

權益市場方面,政策層面,中辦、國辦聯合發文允許"H+A"兩地上市機製,為在港上市的粵港澳大灣區企業開辟新的融資通道。一級市場持續活躍,3只新股上市首日平均漲幅11%,同時再融資市場持續回暖,計劃募資規模達48.3億港元。二級市場方面,恒指全週微漲0.4%,板塊表現顯著分化,其中醫療保健板塊領跑(+8.8%),而資訊科技板塊持續承壓;資金流向顯示,南向資金持續增持醫療保健及高股息板塊,減持科技板塊。往後看,市場短期或面臨回調壓力,主要受兩大風險因素影響:1)港匯持續逼近7.85弱方保證,有流動性收緊壓力;2)中東地緣局勢持續升溫,顯著壓製市場風險偏好。

下週關注:中國5月社零,70個大中城市住宅銷售數據(6月16日)、澳大利亞5月失業率、美國FOMO利率決策(6月19日)、中國6月LPR數據(6月20日)。

一、宏觀形勢回顧

歐美:雖然中美關稅爭端持續緩和,但美關稅政策變數仍舊很大。美國總統特朗普本週表示,他計劃在兩週内向貿易夥伴單邊設定關稅稅率,在7月9日的最後期限前可能對數十個經濟體重新徵收更高的關稅。美國5月通脹數據不及預期,雖然關稅在部分消費品價格中有所體現,但食品、汽車和服務通脹降溫帶動整體通脹增速放緩。美國5月CPI環比上漲0.1%,低於前值和預期值0.2%,同比增速小幅升至2.4%,符合預期。核心CPI環比增長近0.1%,低於前值0.2%和預期值0.3%,同比增速持平於2.8%,低於預期值2.9%。興業研究外匯商品部預計5月至9月進入CPI反彈通道。近日中東局勢大幅升溫,美伊核談破裂風險大增,也需關注油價上漲持續性對通脹的影響。搶出口效應減弱,歐元區4 月的工業生產環比下滑2.4%,低於預期值1.7%,這是四個月以來的首次下滑。

中國:中美基本達成關稅協議。中國内地5月CPI企穩,與上月持平,同比-0.1%,高於預期值-0.2%;PPI同比降幅擴大至-3.3%(預期-3.2%),環比下降0.6個百分點,主要受大宗商品價格拖累。進出口增速回落,出口同比從8.1%回落到4.8%,進口同比從-0.2%回落到-3.4%,顯示國内製造業景氣修復偏弱。5月M1同比增長2.3%,社融同比8.7%與4月持平。中國香港證監會主席黃天祐6月12日表示,自2025年年中開始,將分兩階段將適用證券的最低上落價位下調50%至60%,從而降低整體交易成本及提升流動性。中國台灣5月出口同比激增38.6%,創2010年來最快增速,遠高於預期值23%。人工智能等需求持續強勁,美關稅緩衝期内「搶出口」效應持續。5月出口金額517.4億美元,創單月歷史新高,對美國和東盟出口同比分别增長87.4%和52.3%。

日韓:韓國5月失業率連續第二個月保持在 2.7%,符合市場預期。低失業率主要歸功於政府的就業計劃。製造業連續第二個月增加就業崗位,但私營部門的就業增長整體仍舊疲軟。預計新政府將通過出台政策支持受美關稅政策衝擊的中小型企業。

東南亞:馬來西亞4月工業生產同比增長2.7%,低於前值3.2%和預期值4.0%。受4月能源價格下跌影響,油氣等礦業產出同比下跌6.3%。但製造業產出同比增速提升1.6個百分點至5.6%,食品加工和電子產品是主要拉動行業。受内需疲軟和美關稅政策影響,泰國消費者信心指數下滑1.2個點至5月的54.2,這是2023年3月以來最低水平。

二、金融市場動態

2.1 貨幣市場

港元資金面:港元資金流動性整體持續非常寬松。本週隔夜HIBOR小幅下行0.4bp,維持在0.01%-0.02%,為2022年以來的低位。1個月與3個月期限HIBOR均下行4bp,分别至0.6%和1.7%。受此影響,港美資金利差整體小幅負向走闊,其中1個月期限HIBOR與SOFR之差負向走闊4bp。

離岸人民幣資金面:本週各期限離岸人民幣資金流動性整體寬松,1週期限CNH HIBOR下行8bp至1.62%。各期限離岸與在岸人民幣資金利差收窄,其中1週期期限CNH HIBOR與SHIBOR之差收窄10bp。本週香港金管局日間離岸人民幣流動性使用率仍維持在較高位,短期内離岸與在岸人民幣資金利差存在走闊的可能。

2.2 外匯市場

受美國通脹下行、美聯儲降息預期回升影響,本週美元指數大幅下行,但隨著以色列和伊朗衝突爆發,美元指數週五小幅回升。美元走弱下,中國台灣出口商的抛匯行為加劇新台幣的升值。東南亞貨幣中,泰铢升值幅度最大,主要受到中東局勢緊張導致的黃金回升影響。美元兌港元匯率目前為0.8495,距離弱方保證7.85僅一步之遙,鑒於目前港元資金仍供過於求,套息交易持續活躍,未來港匯觸及7.85的概率很高。離岸與在岸人民幣匯差窄幅震蕩,當前為40pips。韓元本週回吐上週選舉後的部分漲幅。

2.3 債券市場

一級市場方面,本週港元債共計發行32只,發行金額換算成美元為123億,其中香港金管局發行98億美元外匯基金票據及債券。本週點心債共計發行19只,發行金額換算為美元為21億。

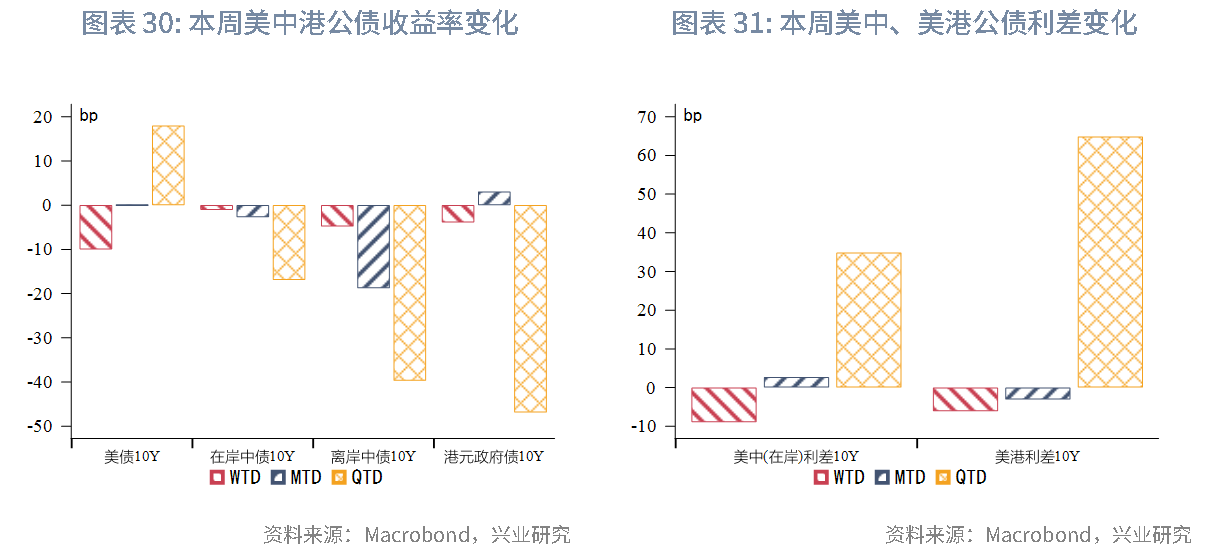

二級市場方面,受美國通脹不及預期、降息預期回升影響,美債10Y收益率下行。但以伊衝突爆發後,市場擔憂通脹影響,利率小幅上升。本週美債10Y收益率共下滑10bp至4.41%。在岸中國國債10Y收益率小幅下行1bp至1.64%,美中利差10Y收窄9bp至277bp。離岸中國國債10Y收益率下行5bp至1.71%。受美債收益率下行影響,港元政府債10Y收益率下行4bp至3.04%,經套保後的港美利差3Y上行10bp至-50bp。

2.4 權益市場

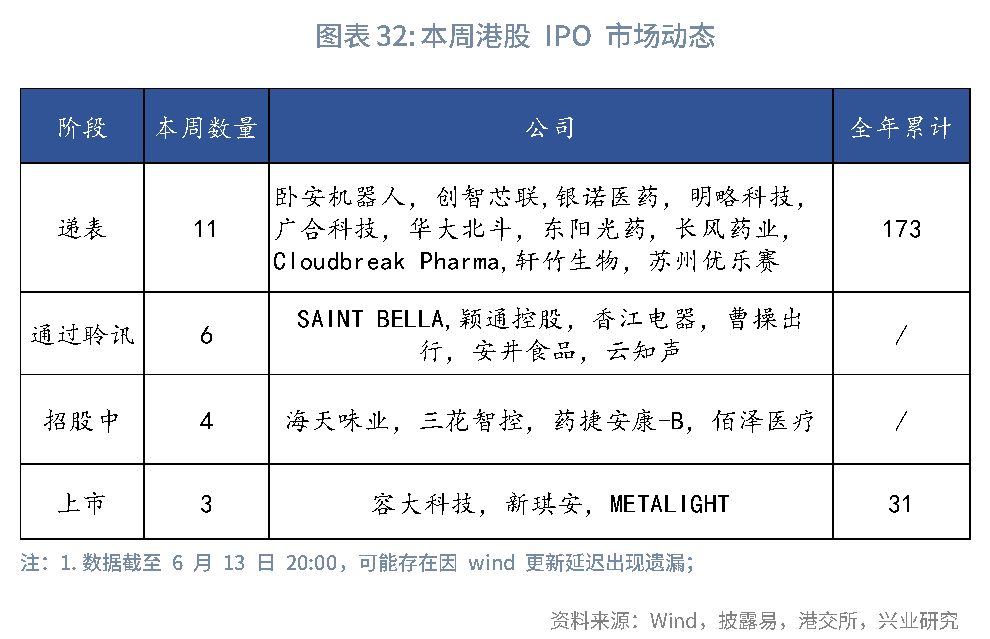

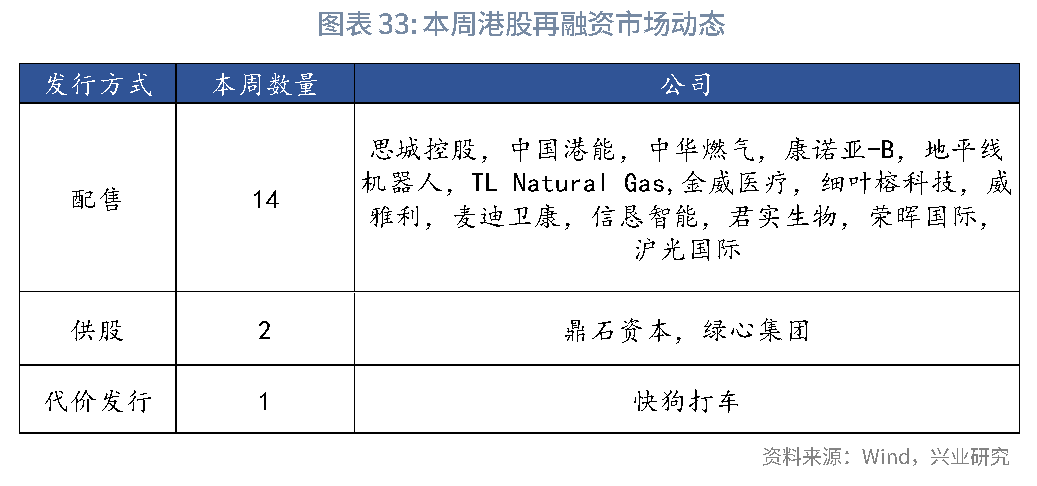

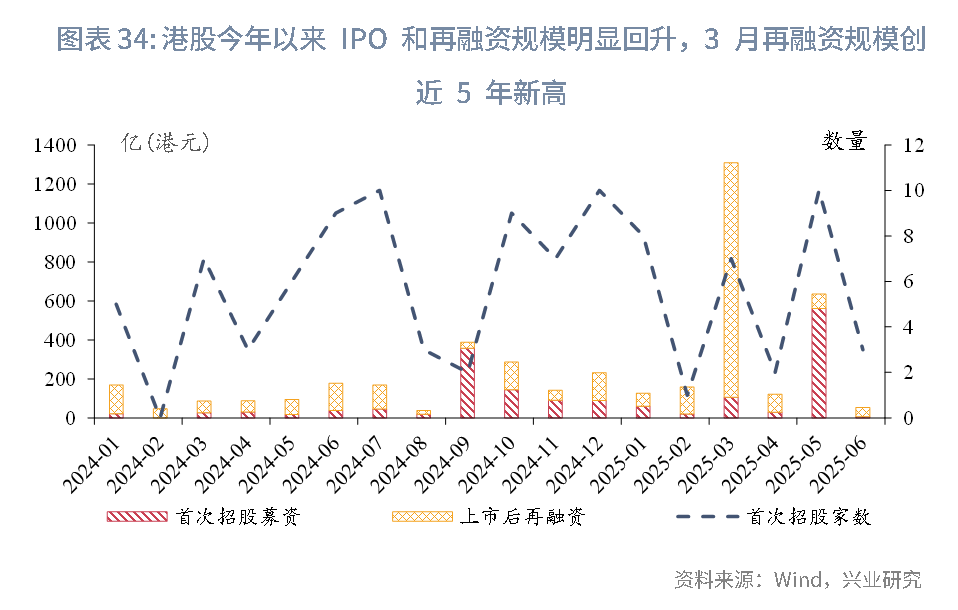

一級市場方面,本週一級市場表現活躍,政策方面,中辦、國辦印發《關於深入推進深圳綜合改革試點深化改革創新擴大開放的意見》,其中提及允許在香港聯交所上市的粵港澳大灣區企業,按照政策規定在深圳證券交易所上市,實現「H+A」兩地上市,為在港上市企業拓寬融資渠道。新股發行方面,上市IPO市場熱度延續,本週共有11家公司遞交上市申請,6家通過港交所聆訊,3只新股上市募資總額為6.3億港元,首日平均漲幅達11%。再募資市場持續回暖:本週共有17家公司提出再融資預案,預計募資總額為48.32億港元。

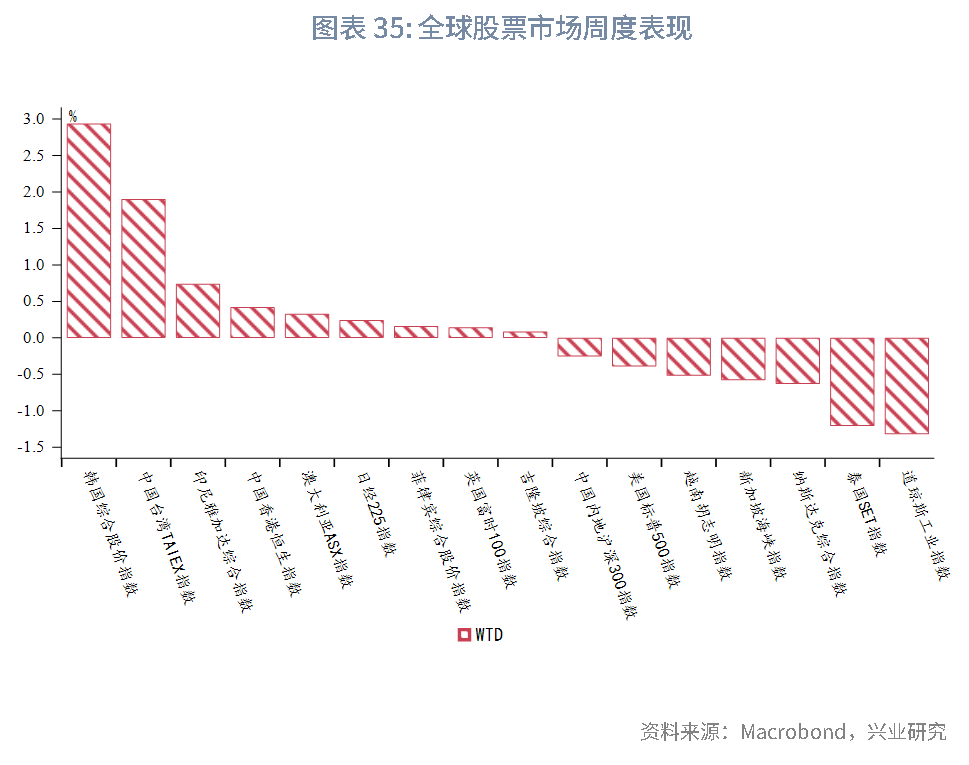

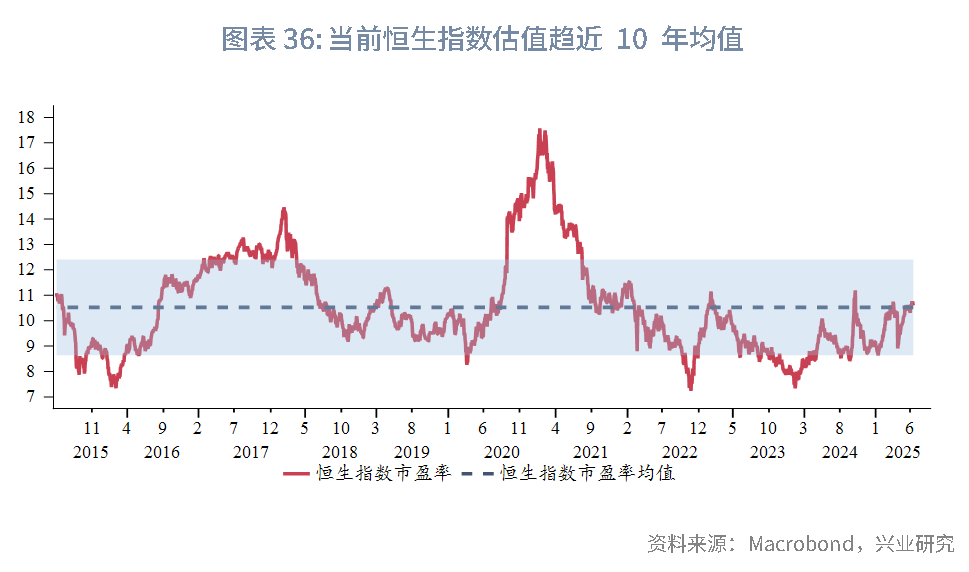

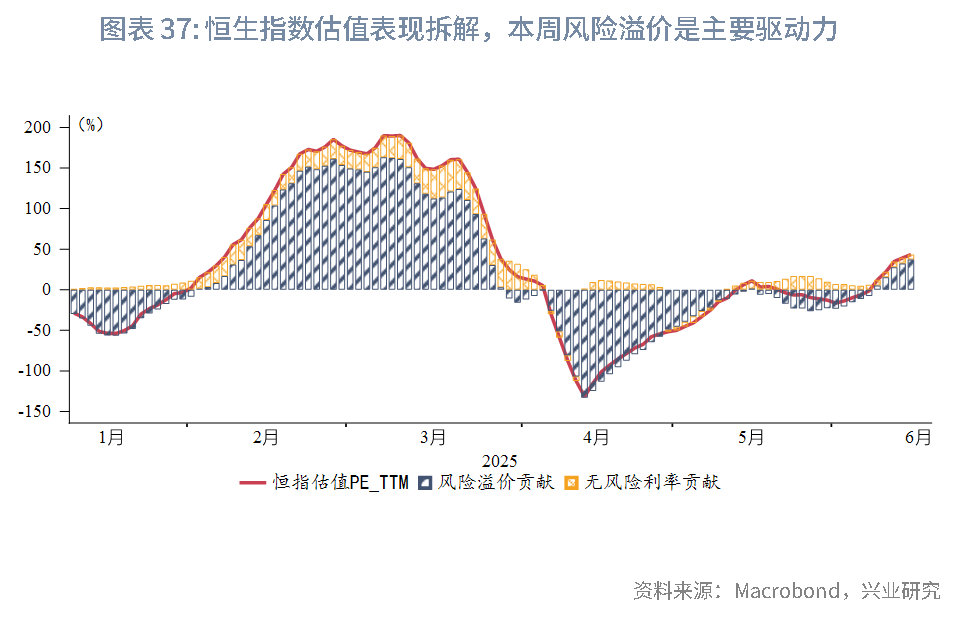

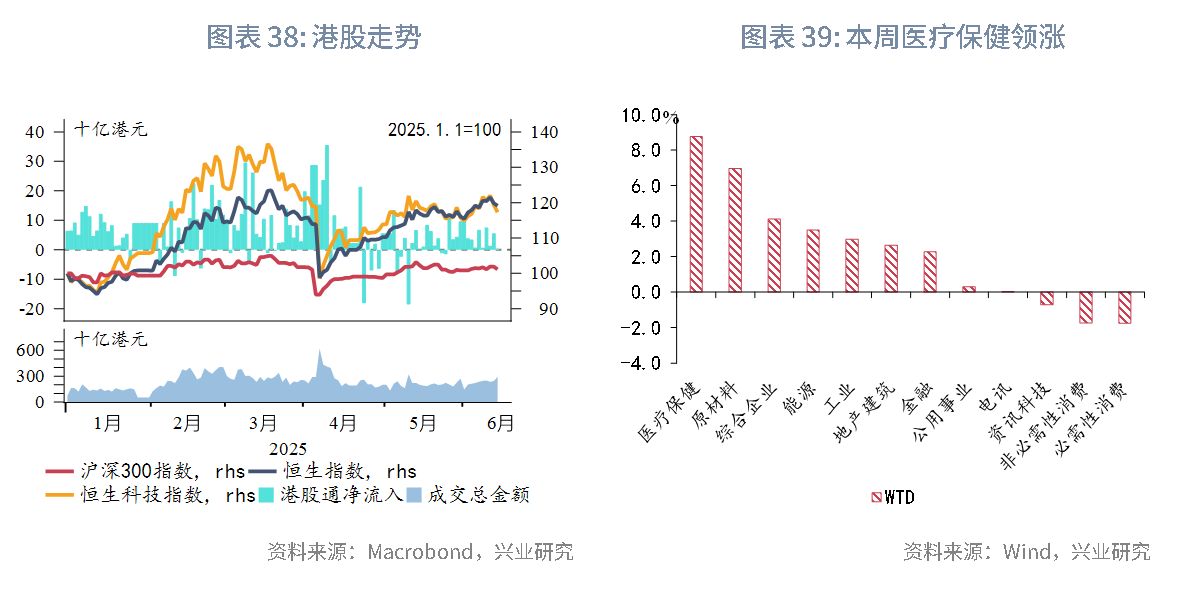

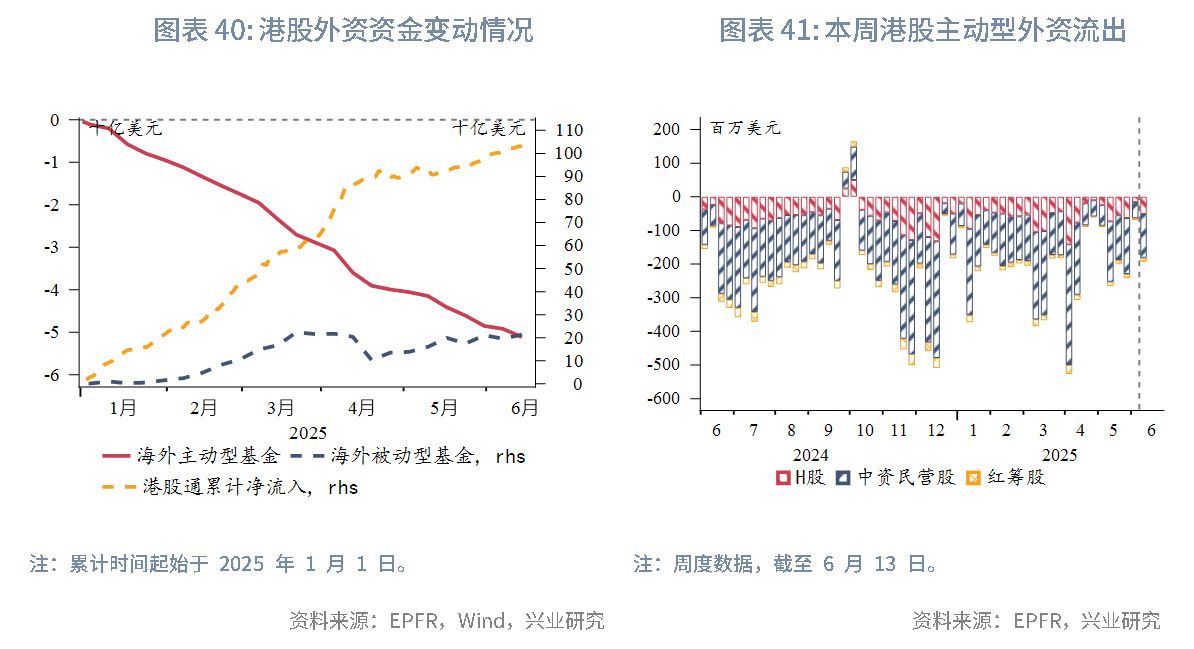

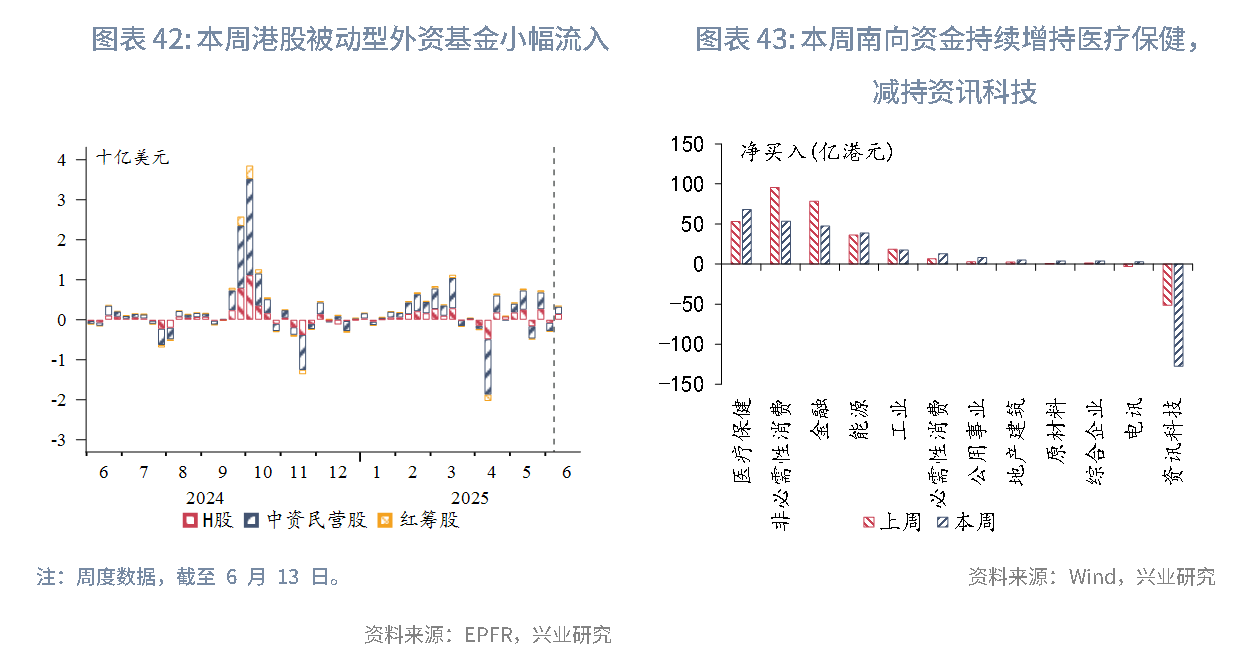

二級市場方面,本週受中東局勢升級影響,全球股市普遍下行,恒生指數衝高回落(全週微漲0.4%)。板塊表現分化明顯:醫療保健板塊領漲(+8.8%),原材料板塊表現強勢;而資訊科技和消費板塊下行。資金流向延續今年的兩大特徵:外資延續小幅流出態勢,南向資金流入回暖(本週淨流入154.6億港元),持續加倉成長性板塊(醫療、非必選消費)及高股息板塊(金融、能源), 繼續減持資訊科技板塊。估值方面,恒生指數市盈率(PE_TTM)回升至10.6,但中東地緣政治風險導致市場風險偏好顯著降低,市場避險情緒升溫。

後市展望:市場短期可能承壓調整,主要受兩大因素製約:一是港匯逼近7.85弱方兌換保證水平,流動性收緊風險上升;二是中東地緣局勢持續緊張,壓製市場風險偏好。在此環境下,預計市場將呈現明顯分化格局:防禦性板塊將更受青睐,而新經濟板塊可能面臨較大波動。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 前天

- 外匯商品丨美元低波動,非美高彈性——2025年人民幣匯率中期展望

- 6月12日

- 固定收益丨資管機構加碼信用債配置並拉長久期——2025年5月債市機構行為點評

- 6月10日

- 【大行报告】普徠仕:料短期內聯儲局不會以減息的形式出手托市

- 6月10日

- 外匯商品丨黃金:美元債務裂痕下的主權信用對衝——2025年貴金屬中期展望

- 6月9日

- 東南亞研究丨香港首次發行30年期港元政府債——香港金融市場週報

- 6月6日

- 【大行報告】建銀國際證券:下半年成港股結構性牛市奠基期,六大核心變量引關注

- 6月3日

- 【大行報告】中指院:2025年前5月TOP100房企銷售總額同降10.8%

- 5月30日

- 外匯商品丨「美麗大法案」通過前的做多黃金窗口期——2025年6月貴金屬走勢前瞻

- 5月28日

- 【大行報告】美國運通2025年香港企業營商展望調查:重投營銷數字化,促增長強靈活

- 5月28日

- 【大行報告】普徕仕觀點:美國經濟面臨轉折點,惟整體經濟前景仍謹慎樂觀