東南亞研究丨港股IPO遞表數量激增,但投資者趨于理性——香港金融市場周報(20250526-0530)

東南亞研究丨港股IPO遞表數量激增,但投資者趨于理性——香港金融市場周報(20250526-0530)

日期:2025年6月2日 上午10:06作者:興業研究 編輯:Annie

宏觀形勢:美國關稅政策波動加劇市場不確定性。5月28日美國國際貿易法院裁定特朗普政府關稅政策非法,但上訴法院隨即暫緩執行。白宮隨後宣佈將鋼鐵關稅從25%提高至50%,加劇貿易緊張局勢。美聯儲會議紀要顯示對通脹與失業率雙升的擔憂,而美國4月耐用品訂單及個人消費數據疲軟。中國方面,受貿易爭端緩和影響,内地制造業PMI回升至49.5,香港出口增長強勁,獲三大國際評級機構「穩定」的評級展望。韓國央行降息且政策基調偏鴿,並下調增長預期。東南亞4月出口持續高增,東盟峰會推動區域經濟一體化。澳大利亞通脹強于預期,新西蘭連續降息以應對經濟放緩。

金融市場:

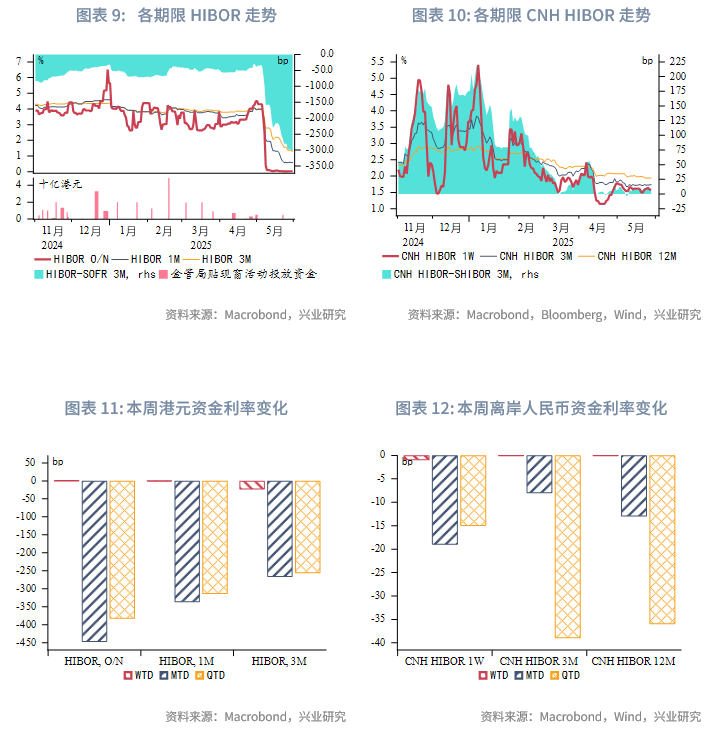

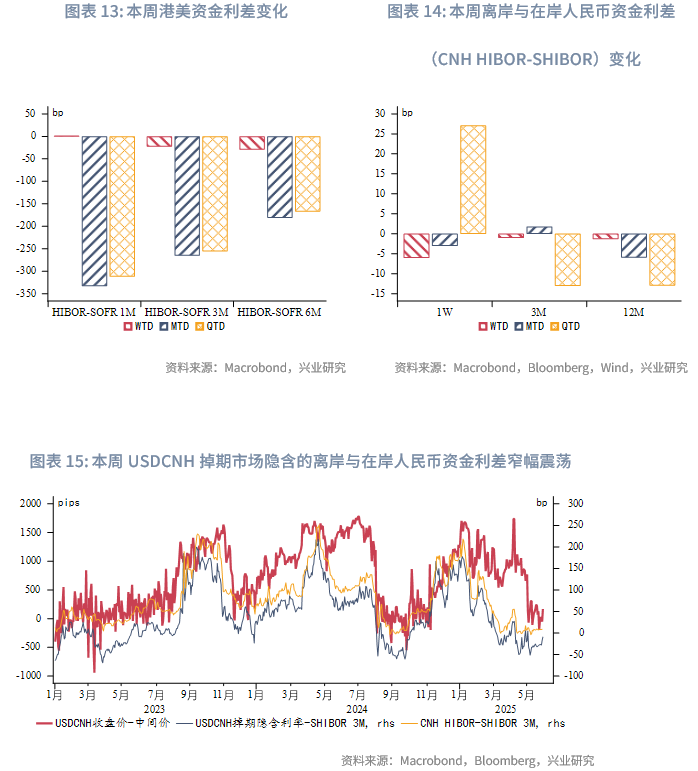

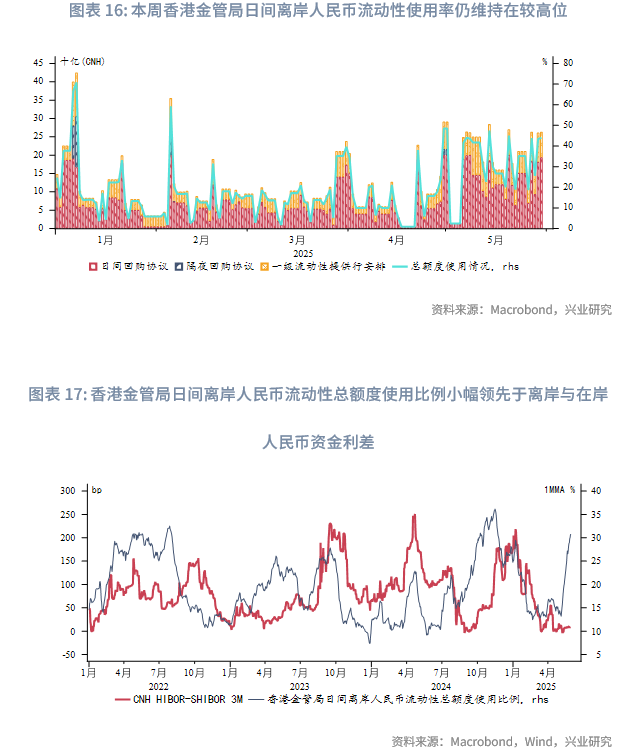

貨幣市場方面,受先前香港金管局大規模幹預影響影響,港元資金流動性整體寬松。本周隔夜HIBOR小幅上行0.4bp,維持在0.02%-0.03%,為2022年以來的低位。本周各期限離岸人民幣資金流動性連續兩周寬松。本周香港金管局日間離岸人民幣流動性使用率仍維持在較高位,鑒于它小幅領先于離岸與在岸人民幣資金利差,短期内離岸與在岸人民幣資金利差或走闊。

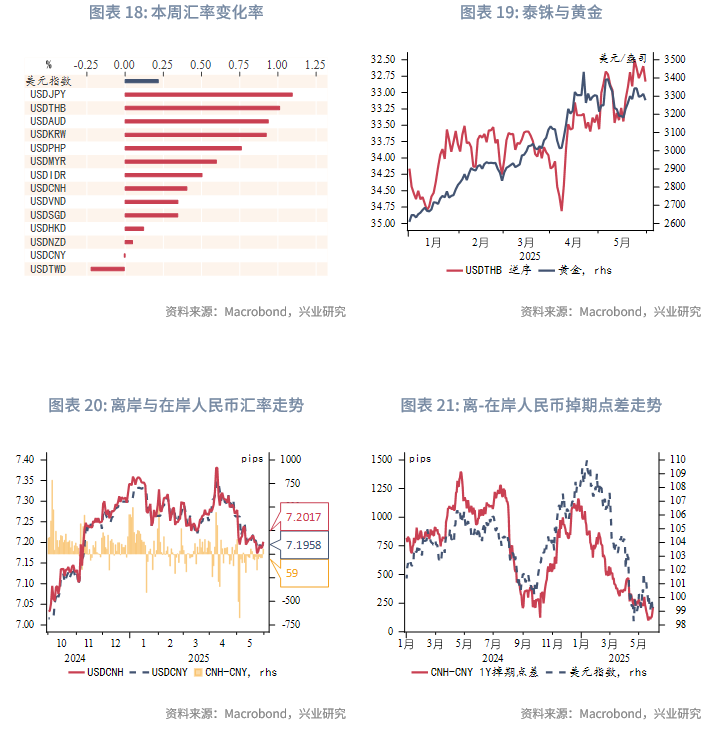

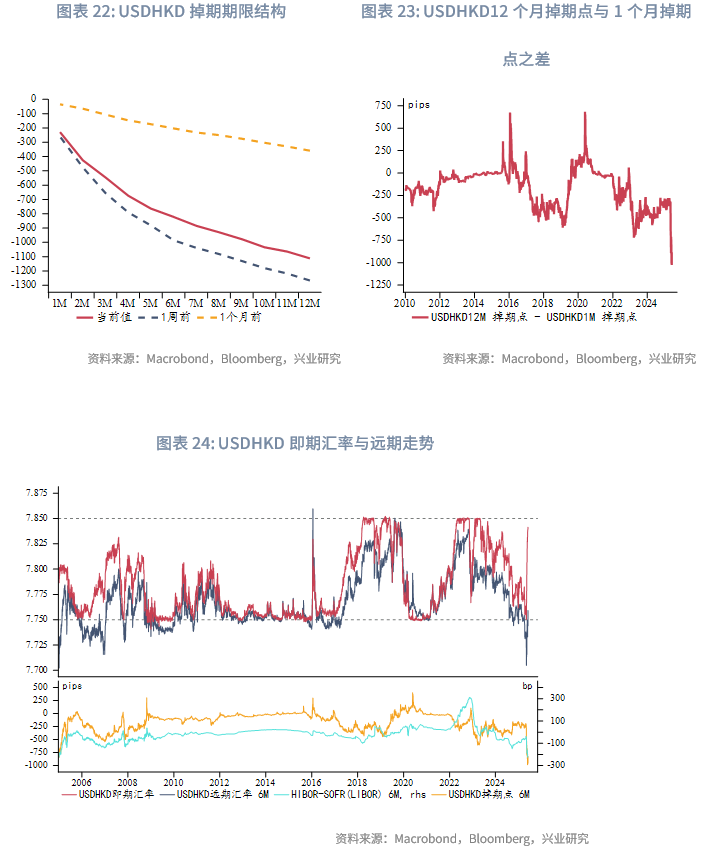

外匯市場方面,受美元反彈影響,東南亞貨幣整體貶值。其中泰铢貶值幅度最大,主要受到黃金回調影響。因本周韓國央行降息且未來存在進一步寬松的可能,韓元大幅貶值。港匯如期逼近弱方保證,本周USDHKD掉期曲線小幅上移,鑒于目前港元資金面仍非常充裕,套息交易持續活躍,未來美元兌港元匯率或從目前的7.84附近進一步走高,甚至觸及7.85。離岸與在岸人民幣匯差窄幅震蕩,當前為59pips。新台幣為亞太貨幣中唯一升值的幣種,或受中國台灣出口商抛匯行為的帶動。

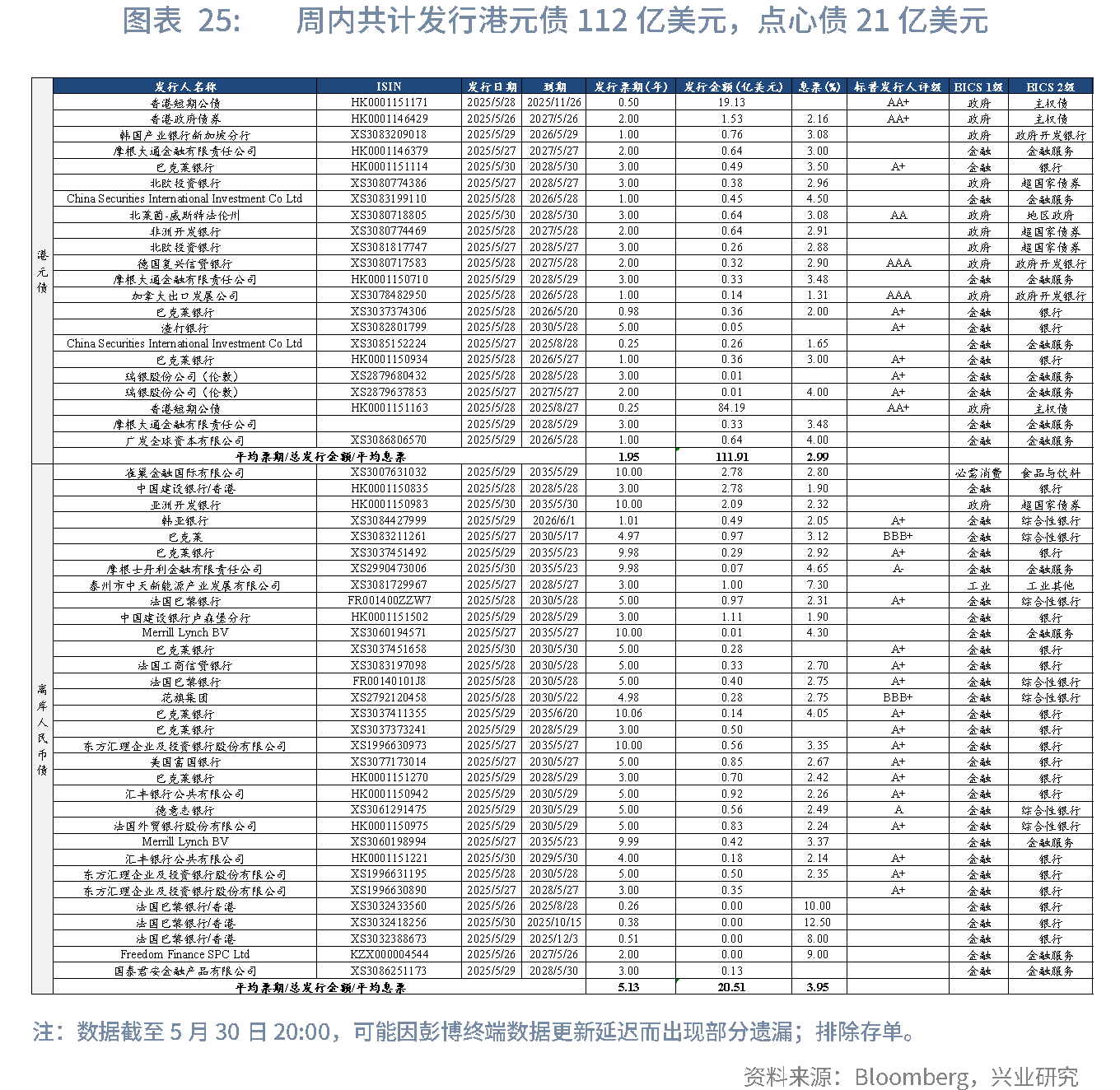

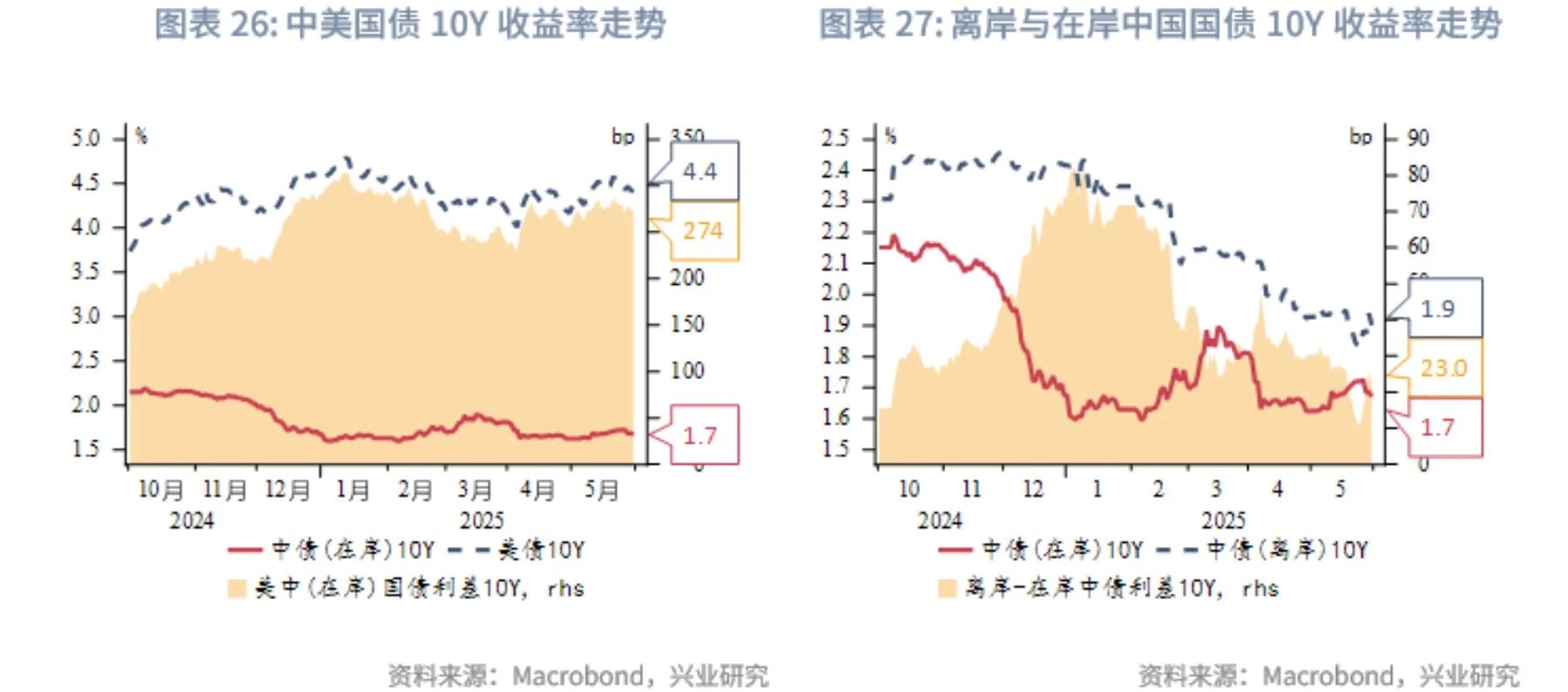

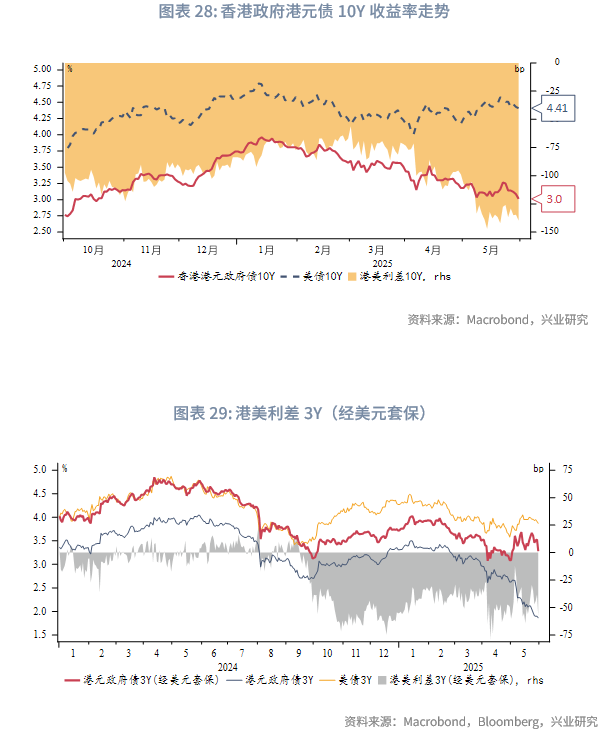

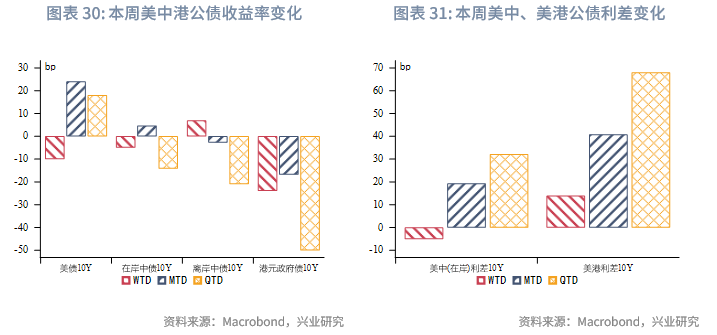

債券市場方面,一級市場方面,本周港元債共計發行22只,發行金額換算成美元為112億,其中香港金管局發行105億美元外匯基金票據及債券。本周點心債共計發行32只,發行金額換算為美元為21億,較上周大幅上升50%。第三期125億元離岸人民幣國債將于6月4日在香港通過招標發行。二級市場方面,離岸中國國債10Y收益率上行7bp至1.90%。受美債收益率下行影響,港元政府債10Y收益率大幅下行24bp至3.01%,經套保後的港美利差3Y負向走闊30bp至-59bp。

權益市場方面,一級市場IPO遞表數量激增,硬科技、消費及生物醫藥板塊構成申報主力。新股上市表現分化,反映出市場定價趨于理性。二級市場整體震蕩走弱,板塊表現顯著分化。從資金流向來看,外資整體維持謹慎態度,而南向資金持續加倉高股息紅利資產。短期看,在估值趨于合理、南向資金持續流入及關稅擾動的多重因素影響下,預計市場仍將維持防禦風格,紅利板塊或繼續受資金青睐。

下周關注:韓國5月進出口數據(6月1日),美國、越南、韓國和日本5月制造業PMI(6月2日),中國5月財新制造業PMI(6月2日)、歐元區5月CPI(6月3日),澳大利亞一季度GDP(6月4日),韓國一季度GDP、澳大利亞4月進出口數據、歐央行議息會議(6月5日),越南5月進出口數據、歐元區一季度GDP、美國非農數據 (6月6日)。

一、宏觀形勢回顧

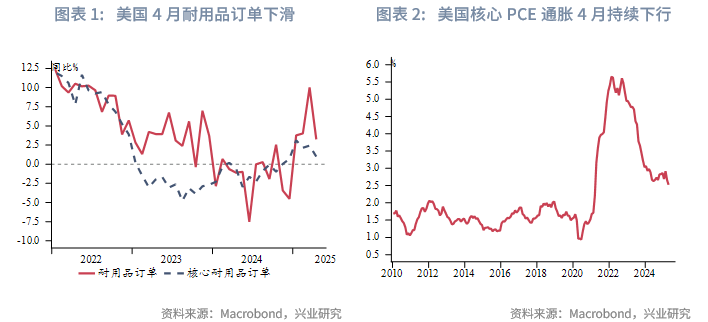

歐美:美國關稅政策本周不斷變化,擾亂市場。美國國際貿易法院5月28日裁定特朗普在4月2日宣佈的IEEPA關稅非法,並要求立刻停止徵收這些關稅。但僅過一天,美國一家聯邦巡回上訴法院判決暫緩執行這一停止徵收關稅的裁決。為維持關稅的合法性,特朗普政府官員稱會持續上訴,直至最高法院,同時,特朗普還可以選擇其他政策工具來徵加關稅,例如122條款和338條款等。此外,5月30日,美國白宮宣佈,為進一步保護美國鋼鐵行業免受外國和不公平競爭的影響,從下周起,美國進口鋼鐵關稅將從目前的25%提高至50%。本周公佈的美聯儲5月議息會議記錄顯示,聯儲未來幾個月或將面對通脹和失業率雙雙上升的情況,並指出美元避險地位的變化和美債收益率上升,「可能對經濟產生長期影響」。因關稅導致的經濟不確定性加劇,企業設備支出在第二季初減弱。美國4月耐久品訂單下降6.3%,扣除飛機的非國防資本品訂單環比下降1.3%,為六個月來最大降幅,同比暴跌19.1%。美國經通脹調整後個人支出環比增速從前值的0.7%大幅下滑至0.1%。剔除食品和能源的核心PCE價格指數同比增長2.5%,為四年來最小同比漲幅。但由于進口貨物價格上漲壓力逐步顯現,美聯儲仍將續持謹慎政策立場。

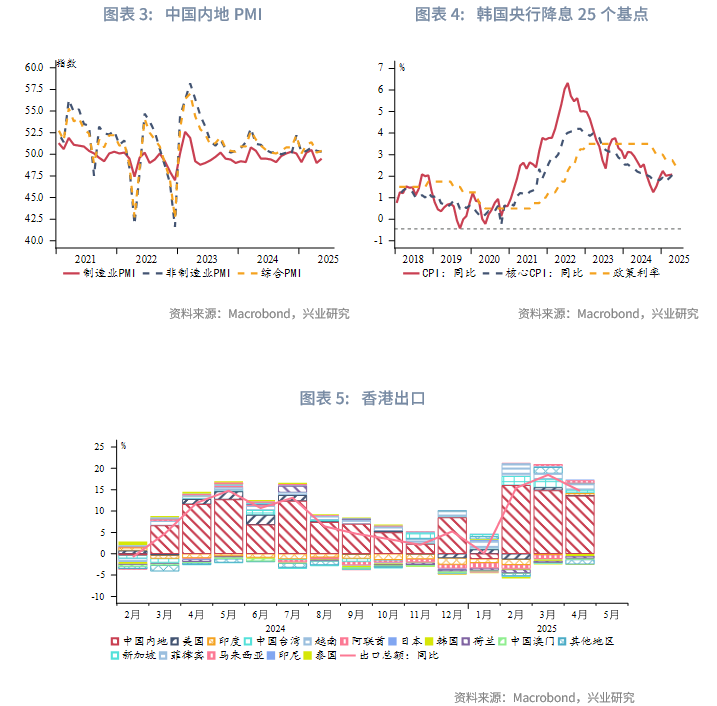

中國:5月27日,在馬來西亞吉隆坡舉辦的首屆東盟-中國-海合會經濟論壇上,中國國務院總理李強表示,堅持多邊主義和自由貿易,抵制單邊主義和保護主義。貿易爭端緩和下,中國内地制造業景氣指數回升。5月制造業PMI為 49.5,比上月提升0.5個百分點。非制造業PMI下滑0.1個百分點至50.3,主要受建築業擴張步伐放緩所致。中國香港出口和進口金額4月分别上升14.7%和15.8%,雖然增幅均較3月有所下滑,但持續強勁。從出口目的地來看,對主要亞洲貿易夥伴的出口同比增長很快,特别是馬來西亞(61.5%)、越南(48.3%)、中國台灣(24.1%)、中國内地(23.0%)和印度(22.5%)。三大國際評級機構近期宣佈維持甚至上調中國香港的主權評級。穆迪確認香港Aa3評級,並將評級展望從負面上調至穩定,標普和惠譽分别維持AA+和AA-的評級,評級展望均為穩定。總體來看,中國香港金融系統的韌性突出,資本和流動性充裕,政府債務水平低,財政政策良好,能夠抵禦全球經濟和貿易增長放緩的影響。

日韓:韓國央行本周四如期降息25個基點至2.5%,對衝關稅和政治餘波的影響,未來政策基調偏鴿。韓國央行預計國内需求復蘇緩慢,出口下滑可能加深,下調2025年經濟增長預測0.7個百分點至0.8%,維持2025年1.9%的通脹預期。本周公佈的韓國消費者信心指數5月躍升8個點至101.3。國内政治逐步穩定,下周韓國總統大選後,預計新政府將採取積極的財政刺激措施。

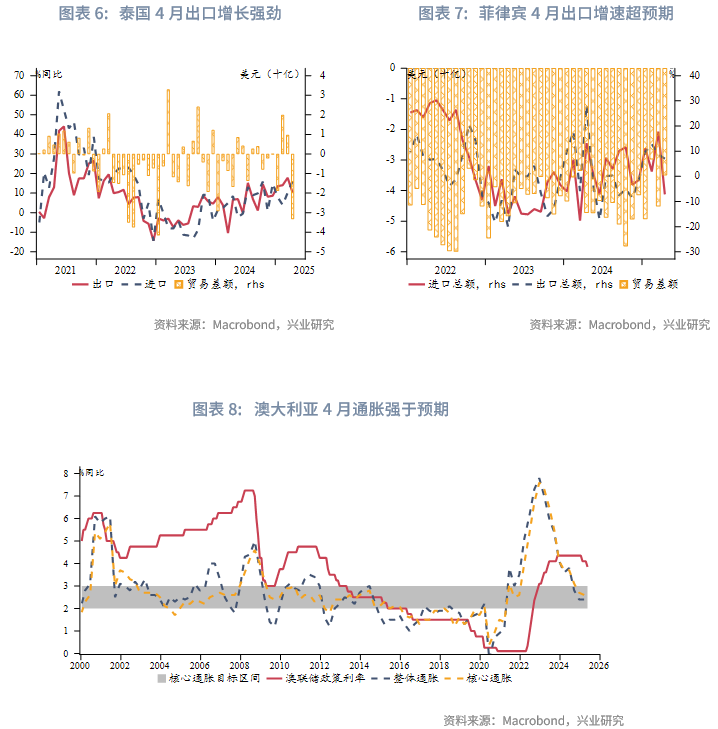

東南亞:搶出口效應下,東南亞國家4月出口持續強勁。泰國4月出口增長10.2%,連續第二個月實現兩位數增長。按出口目的地看,對美國、東盟、歐盟和中國内地出口總額分别增長23.8%、15%、6.1%和3.2%。和其他東南亞國家類似,菲律賓4月出口增長7.0%,高于預期值1.1%,其中對美出口總額增長6%。而4月進口下滑幅度7.2%,大于預期的4.8%。第46屆東盟峰會本周在馬來西亞首都吉隆坡舉行,峰會以「包容性和可持續性」為主題,並發佈五年戰略規劃,旨在加強區域經濟一體化,統一貿易標準,推動金融整合,提升抵禦貿易風險的能力,推動東盟2045年成為全球第四大經濟體。

澳新:澳大利亞4月通脹數據強于預期。同比來看,整體通脹增速穩定在2.4%,略高于預期值2.3%。剔除燃料價格和電費等大幅波動因素後的縮減平均通脹從前值2.7%上升至2.8%。環比來看,4月增速提升0.2個百分點至0.8%。新西蘭央行周三將官方現金利率下調25個基點至3.25%,這是連續第六次降息。在會後公佈的政策聲明中,該央行表示關稅和外部不確定性可能放緩經濟復蘇步伐,並降低通脹壓力,未來或將進一步降息。

二、金融市場動態

2.1 貨幣市場

港元資金面:受先前香港金管局大規模幹預影響影響,港元資金流動性整體寬松。本周隔夜HIBOR小幅上行0.4bp,維持在0.02%-0.03%,為2022年以來的低位。1個月與3個月期限HIBOR分别下行0.2bp、23bp至0.59%、1.32%,但降幅較前3周有所收斂。受此影響,港美資金利差繼續負向走闊,其中6個月期限HIBOR與SOFR之差負向走闊29bp。

離岸人民幣資金面:本周各期限離岸人民幣資金流動性連續兩周寬松,1周期限CNH HIBOR下行1bp至1.58%,3個月與12個月期限CNH HIBOR與上周持平,分别為1.74%與1.94%。各期限離岸與在岸人民幣資金利差收窄,其中1周期期限CNH HIBOR與SHIBOR之差收窄6bp。本周香港金管局日間離岸人民幣流動性使用率仍維持在較高位,鑒于它小幅領先于離岸與在岸人民幣資金利差,短期内離岸與在岸人民幣資金利差或走闊。

2.2 外匯市場

「對等關稅」被阻後,市場風險情緒短暫回升,本周美元指數小幅反彈0.2%至99.4附近,但對後續恢復關稅的新聞反應不大。

受美元反彈影響,東南亞貨幣整體貶值。其中泰铢貶值幅度最大,主要受到黃金回調影響。因本周韓國央行降息且未來政策基調偏鴿,韓元大幅貶值。港匯如期逼近弱方保證,本周USDHKD掉期曲線小幅上移,鑒于目前港元資金面持續寬松,套息交易持續活躍,未來美元兌港元匯率或從當前7.84附近進一步走高,甚至觸及7.85。離岸與在岸人民幣匯差窄幅震蕩,當前為59pips。新台幣為亞太貨幣中唯一升值的幣種,根據彭博新聞,這或受中國台灣出口商抛匯行為的帶動。

2.3 債券市場

一級市場方面,本周港元債共計發行22只,發行金額換算成美元為112億,其中香港金管局發行105億美元外匯基金票據及債券。本周點心債共計發行32只,發行金額換算為美元為21億,較上周大幅上升50%。5月28日,中國財政部公佈2025年將在香港分六期發行680億元離岸人民幣國債,其中,前兩期共計250億元離岸人民幣國債已分别于2月、4月發行。第三期125億元離岸人民幣國債將于6月4日通過招標發行。

二級市場方面,受全球風險情緒短暫回升影響,美元資產抛售潮暫緩,本周美債10Y收益率下行10bp至4.41%。在岸中國國債10Y收益率小幅下行5bp至1.67%,美中利差10Y收窄5bp至274bp。離岸中國國債10Y收益率上行7bp至1.90%。受美債收益率下行影響,港元政府債10Y收益率大幅下行24bp至3.01%,經套保後的港美利差3Y負向走闊30bp至-59bp。

2.4 權益市場

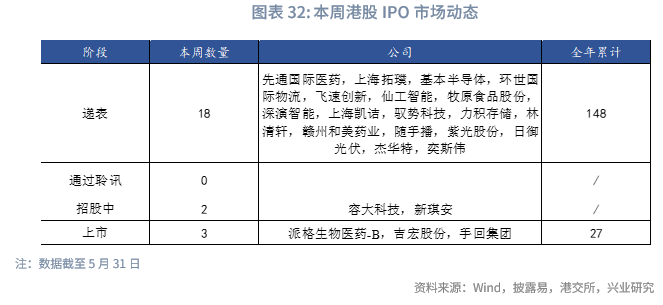

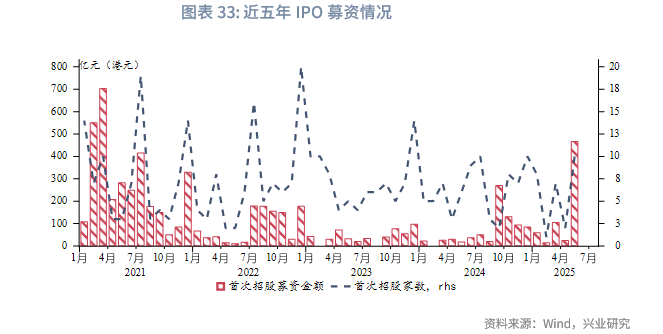

一級市場方面,IPO遞表數量激增,硬科技、消費及生物醫藥仍是主線。本周IPO市場共募資12.2億港元,有3只新股上市,但上市表現分化,其中,吉宏股份首日漲幅達39.06%,而手回集團和派格生物醫藥雙雙破發(分别下跌18.19%和25.90%),反映出市場對新股的篩選趨于嚴格,投資者情緒趨于理性。

與此同時,IPO遞表數量激增,本周共有18家公司提交上市申請,較前一周的5家大幅增長。從行業結構看,遞表企業多集中于硬科技、新消費及生物醫藥賽道,與2025年以來的港股IPO趨勢一脈相承。

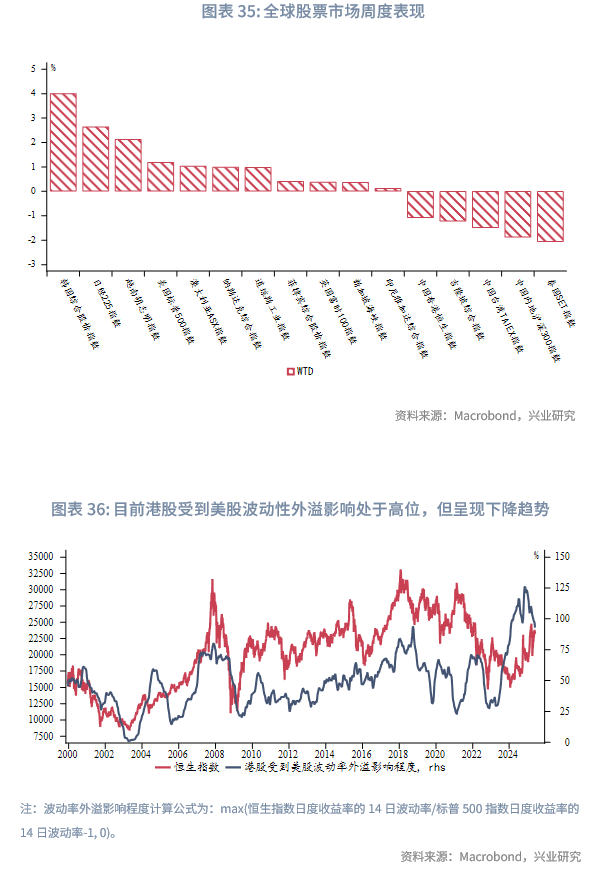

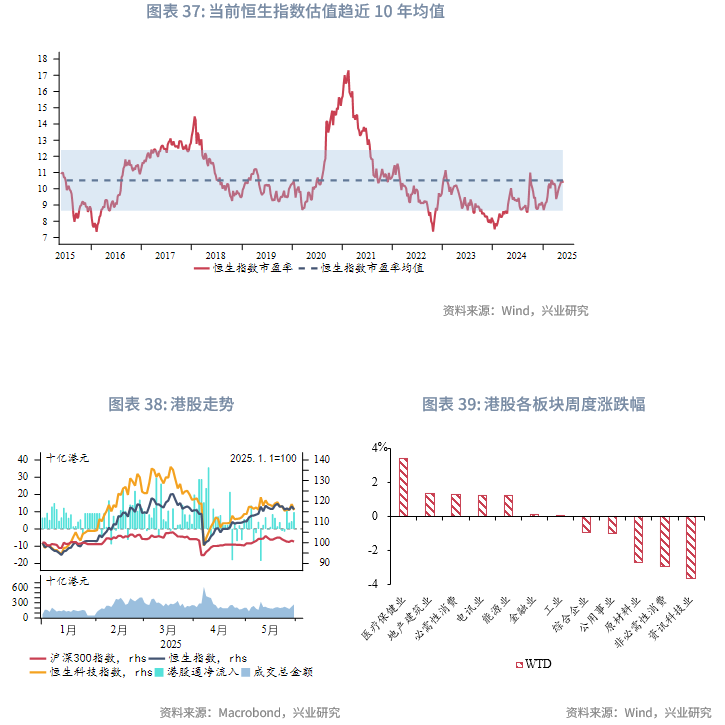

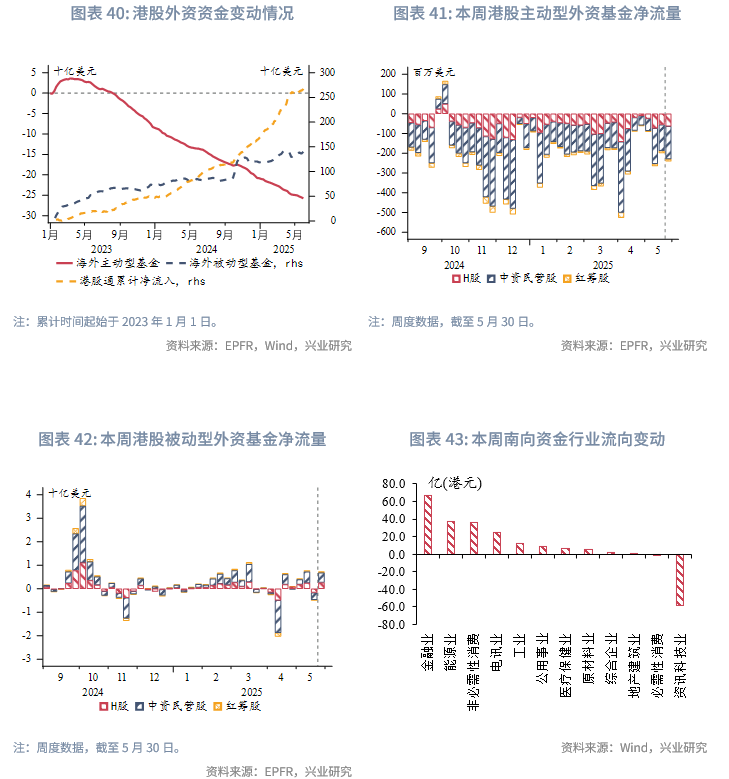

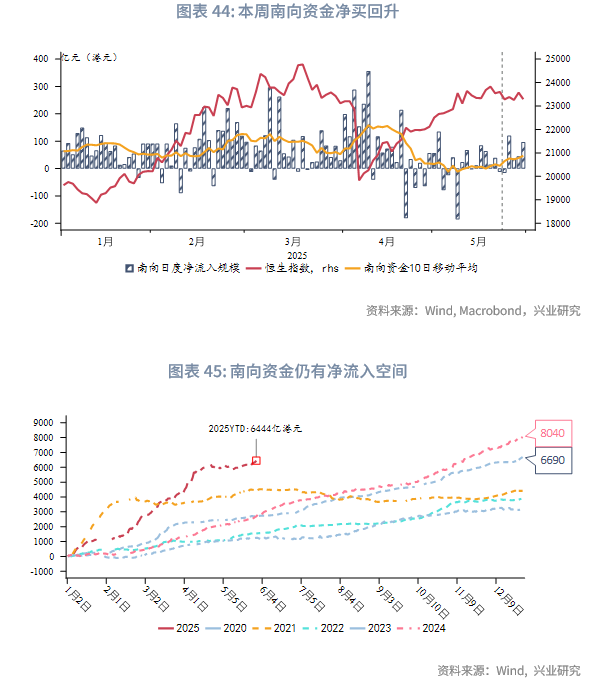

二級市場方面,本周港股市場呈現震蕩走弱格局,雖然受美國聯邦法院推翻特朗普關稅政策的短期刺激,市場風險偏好一度擡升,但未能持續。恒生指數全周收跌1.3%,跑輸全球主要股指。行業表現顯著分化:醫療保健(+3.4%)和地產(+1.4%)領漲;資訊科技(-3.6%)和非必選消費(-2.9%)跌幅居前。資金流向方面:主動型外資延續流出態勢,被動型外資轉為小幅淨流入,南向資金流入明顯回暖,主要加倉金融、能源等高股息紅利板塊,這反映出在市場謹慎情緒主導下,臨近分紅季的高確定性股息回報正成為資金的核心配置邏輯。

展望後市,市場或延續防禦風格:一方面,恒生指數當前PE(TTM)為10.37,已修復至近10年均值水平,估值趨于合理;另一方面,作為市場主要支撐力量的南向資金,相比歷史流入規模,仍具增配空間,其持續偏好紅利資產可能會進一步強化高股息策略的邏輯。再者,疊加中美關稅談判再現波折引發的謹慎情緒,預計短期市場風格將進一步向防禦性紅利板塊傾斜。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 前天

- 【IPO前哨】AI營銷龍頭深演智能:從A股折戟到港股「背水一戰」

- 前天

- 【IPO追蹤】手回集團港股首秀破發,是偶然還是必然?

- 前天

- 【IPO追蹤】新琪安今起招股,預計6月10日上市

- 前天

- 【IPO追蹤】容大科技今起招股,股權集中且連續三年分紅

- 5月30日

- 又一例棄A轉港,「凱诘電商」首次遞表,中國最大O2O數字零售解決方案提供商

- 5月30日

- 第10家18C了!自動駕駛公司「馭勢科技」首次遞表,創始人是英特爾前高管

- 5月29日

- 中國領先跨境物流服務商「環世物流」首次遞表,中信證券及招銀國際聯席保薦

- 5月29日

- 港交所18C上市申請來襲!碳化矽IDM大廠「基本半導體」首次遞表

- 5月29日

- 一圖解碼:牧原股份衝刺港股!全球最大生豬養殖商啓動A+H佈局

- 5月29日

- 【IPO前哨】全球市佔率23.6%!這家機器人控制器廠商小而美?