東南亞研究丨香港首次發行30年期港元政府債——香港金融市場週報

東南亞研究丨香港首次發行30年期港元政府債——香港金融市場週報

日期:2025年6月9日 上午9:36作者:興業研究 編輯:Anna

香港金融市場

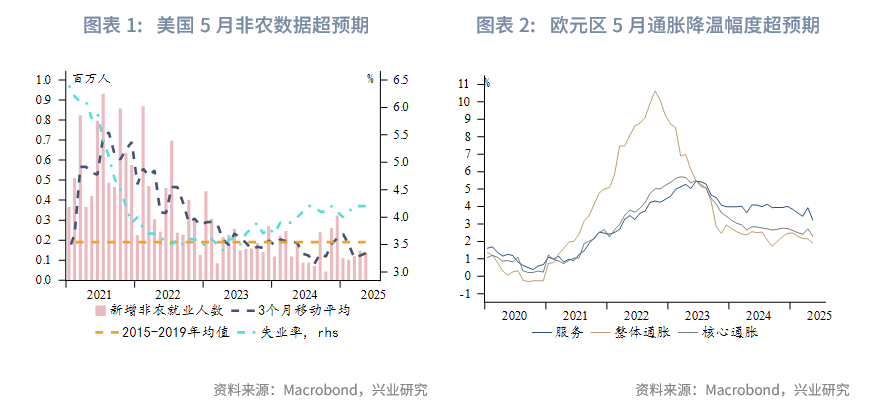

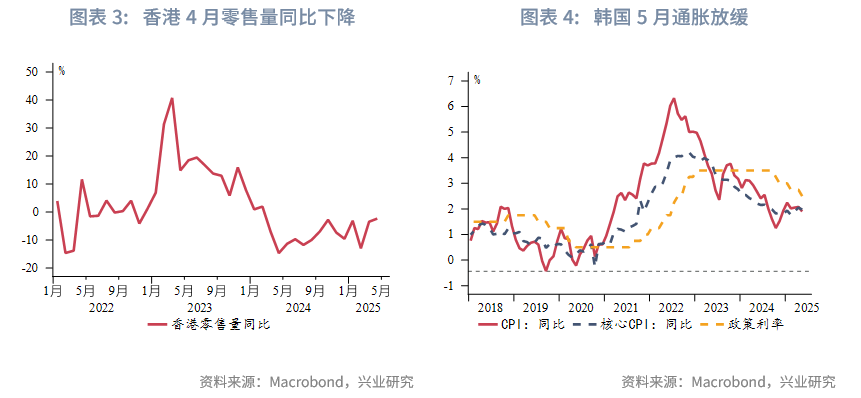

宏觀形勢:美國5月非農就業增長超預期,但仍呈放緩趨勢,前兩個月數據合計下修9.5萬。美國5月ISM製造業和服務業PMI雙雙下滑,不及預期。歐元區5月通脹降幅超預期。歐洲央行週四再次下調存款利率25個基點至2%。6月5日晚,中國國家主席習近平應約同美國總統特朗普通電話。中國香港4月份零售銷貨額降幅收窄至2.3%,不及預期的3%。中國臺灣5月通脹大幅放緩,從前值2.03%降至1.55%,遠低於預期1.8%。韓國整體和核心通脹同比增速放緩支持該央行的貨幣寬松政策。韓國2025年第一季度經濟環比萎縮0.2%,低於前值和預期0.1%的增長,這主要體現政治不穩定的影響。菲律賓5月通脹降溫至1.3%,進一步低於該央行的2%-4%的通脹目標。由於食品等價格下滑,印度尼西亞5月通脹環比下降0.37%。「搶出口」效應持續支持越南5月出口。因惡劣天氣影響,澳大利亞2025年第一季度增長不及預期。

金融市場:

貨幣市場方面,隨著港元供需逐漸均衡,本週港元資金流動性整體收緊,其中3個月期限HIBOR大幅上行42bp至1.74%,但隔夜HIBOR仍在近3年低位。受此影響,港美資金利差整體小幅收窄。本週長短端離岸人民幣資金流動性分化,各期限離岸與在岸人民幣資金利差走闊。

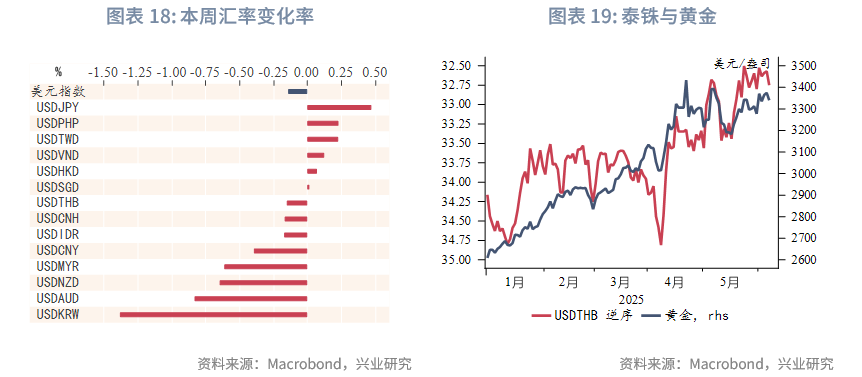

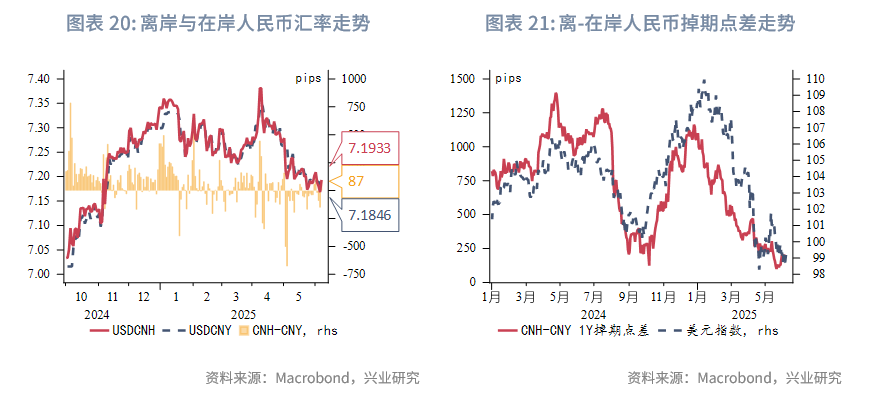

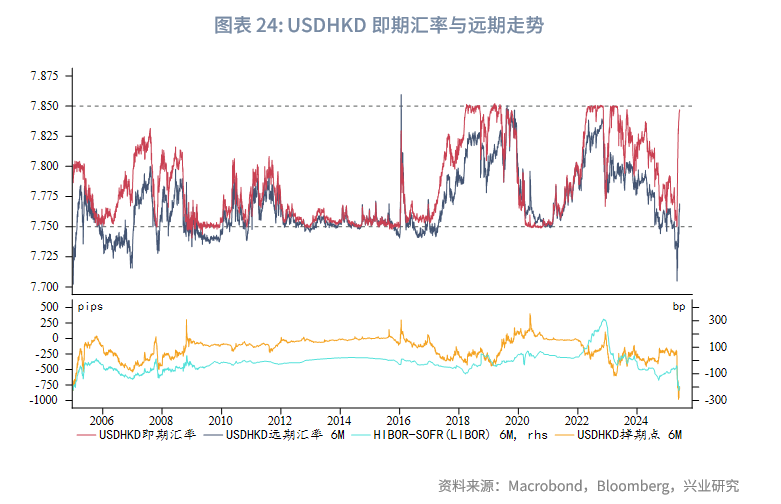

外匯市場方面,本週亞太貨幣中韓元升值幅度最大,主要因為韓國總統新李在明就任後市場情緒明顯改善。東南亞貨幣中菲律賓比索貶值幅度最大,主要受通脹降溫導致的菲律賓央行降息預期回升影響。港匯如期進一步逼近弱方保證,套息交易和活躍的資本市場推動港元資金利率出現反彈迹象。離岸與在岸人民幣匯差窄幅震蕩,當前為87pips。

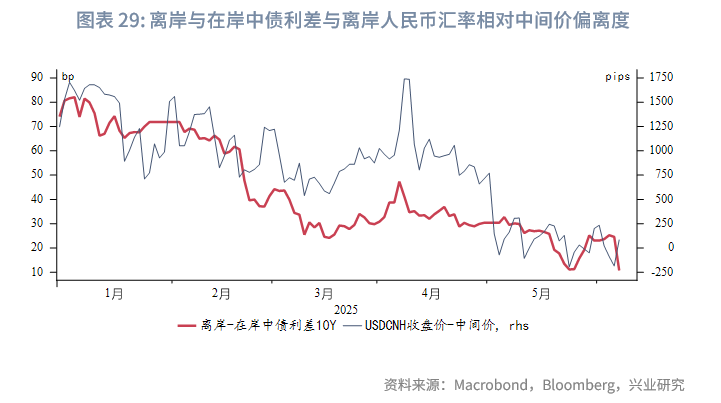

債券市場方面,一級市場方面,香港特區政府6月4日宣佈,在特區政府可持續債券計劃和基礎建設債券計劃下成功定價約270億港元等值的綠色債券和基礎建設債券,涵蓋港元、人民幣、美元和歐元。這次發行認購額為發行額的約3.3倍至12.5倍。其中,30年期港元債券為特區政府首次發行,也是特區政府至今發行最長年限的港元債券,有助於延長港元基準收益率曲線,進一步推動香港債券市場發展。二級市場方面,離岸中國國債10Y收益率下行14bp至1.76%,離岸與在岸中債10Y利差收窄12bp至11bp。受美債收益率上行影響,港元政府債10Y收益率上行7bp至3.08%,經套保後的港美利差3Y收窄1bp至-60bp。

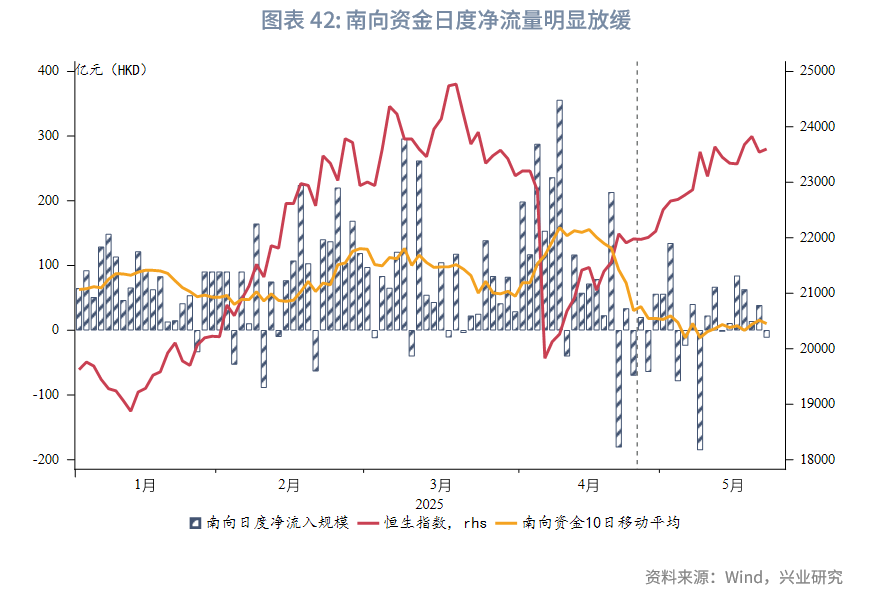

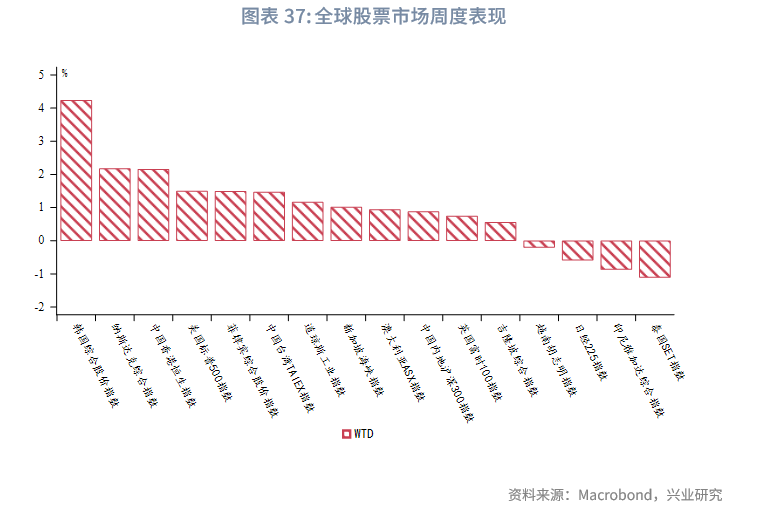

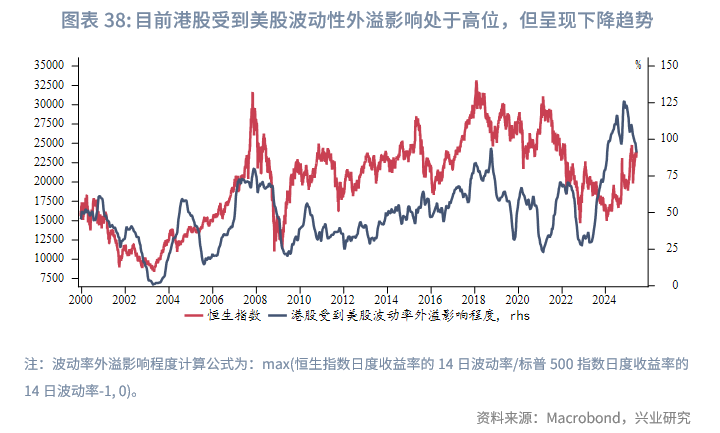

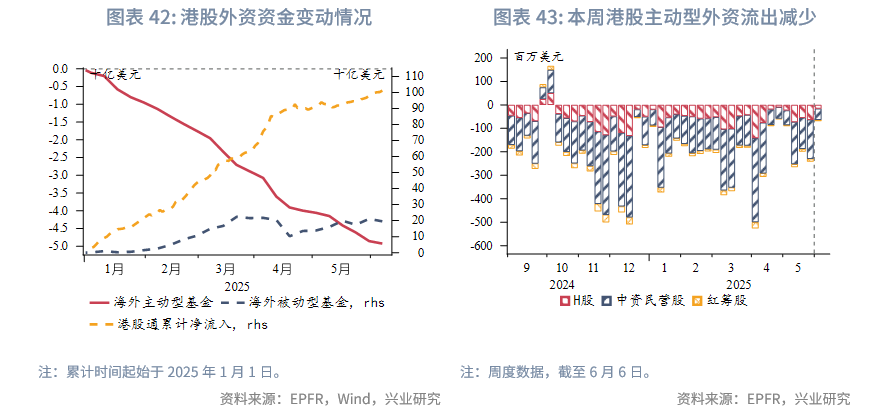

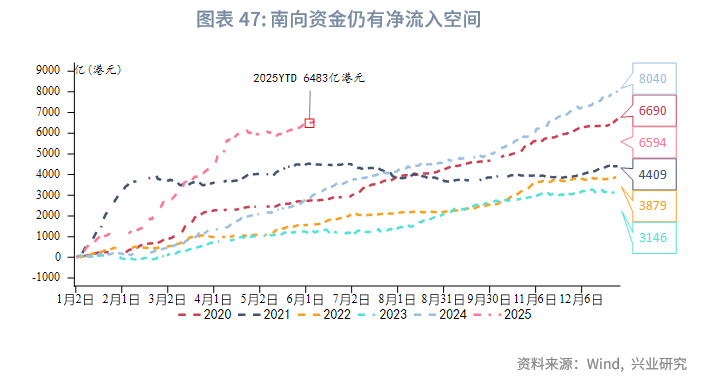

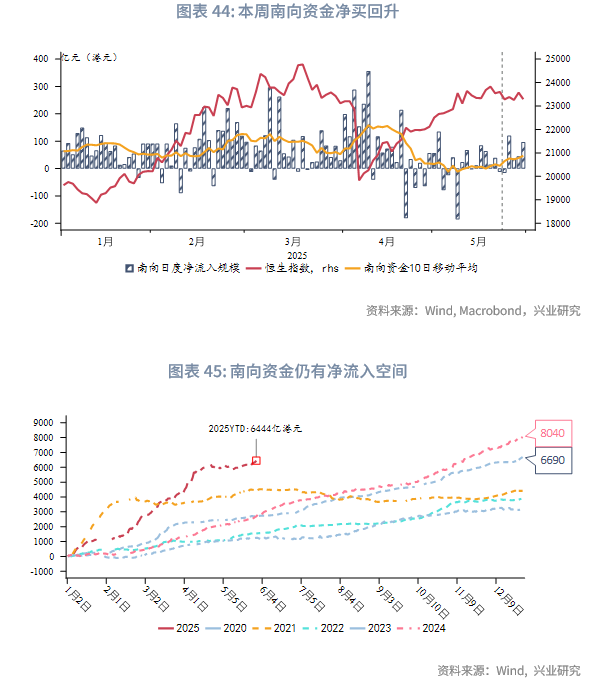

權益市場方面,一級市場新股發行節奏有所放緩,但再融資熱度不減——前5個月募資額達1574億港元,為同期IPO規模的兩倍以上。二級市場受中美關繫改善預期推動,恒指週漲2.2%,外資流出趨緩,南向資金重點佈局成長及紅利板塊。短期市場或延續震蕩上行,但需關注港匯接近弱方兌換保證可能帶來的流動性壓力。

下週關注:中國内地5月CPI、進出口數據(6月9日),美國5月CPI(6月11日),中國零售數據(6月14日)。

一、宏觀形勢回顧

歐美:美國5月非農就業增長超預期,但仍呈放緩趨勢(實際值:13.9萬,預期值:13萬),前兩個月數據合計下修9.5萬。其中就業增長主要集中在兩個行業:休閑與酒店和教育與保健,而聯邦政府就業崗位減少2.2萬個。失業率穩定在4.2%,但就業參與率小幅下滑。非農數據公佈後,市場對美聯儲年内第一次降息的時間點推遲到10月。美國5月ISM製造業和服務業PMI雙雙下滑,不及預期。製造業PMI降至48.5,低於前值48.7和預期值49.5。服務業PMI在需求下滑和價格上漲雙重打擊下,下滑1.7個點至49.9,這是自2024年6月以來首次進入收縮區間。其中新訂單指數急劇減少,而採購價格指數則受供給影響大幅攀升。歐元區5月通脹增速降幅超預期,從4月的2.2%下滑至1.9%,低於預期值2.0%。核心通脹同比增速下滑0.4個百分點至2.3%,由復活節相關的價格壓力消退所帶動。歐央行一直關注的服務業通脹從4月的4%降至3.2%。歐洲央行週四再次下調存款利率25個基點至2%,雖然通脹恢復至目標水平,但美國關稅為未來經濟增長帶來顯著負面影響,因此下調今明兩年的經濟預期,並表示如有需要將繼續貨幣寬松。

中國:北京時間6月5日晚,中國國家主席習近平應約同美國總統特朗普通電話,雙方同意繼續落實好日内瓦共識,儘快舉行新一輪貿易會談。中國香港4月份零售量同比下降2.3%,不及上漲3%的預期。展望下半年,雖然港人北上消費趨勢不變,但香港政府仍持續推動旅遊業,本地商鋪租金等費用持續下跌,香港零售業近期逐步企穩的勢頭或將鞏固。中國臺灣5月通脹大幅放緩,從前值2.03%降至1.55%,遠低於預期值1.8%。隨著美關稅影響逐步顯現,中國臺灣未來經濟增長壓力將增大。通脹降溫為貨幣政策調整打開了空間。

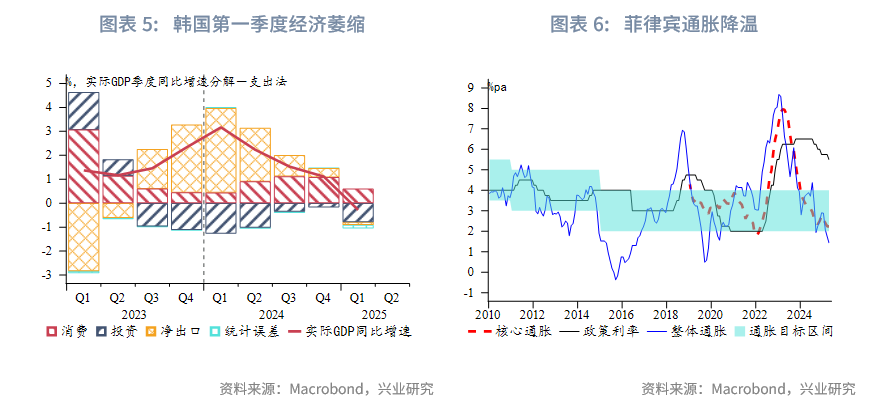

日韓:韓國整體和核心通脹同比增速從2.1%分别放緩至1.9%和2.0%,繼續支持該央行的貨幣寬松政策。韓國2025年第一季度經濟環比萎縮0.2%,低於前值和預期0.1%的增長,這主要體現政治不穩定的影響。往前看,李在明在本週的韓國總統選舉中如期獲勝,結束長達數月的政治風波,市場預期李在明將很快推動實施擴張性財政政策。

東南亞:菲律賓5月通脹降溫至1.3%,進一步低於該央行的2%-4%的通脹目標,其中貨幣升值和能源價格走弱抑製了輸入性通脹。核心通脹仍穩定在2.2%,顯示通脹壓力溫和。低通脹、疲軟的增長前景和相對堅挺的貨幣促使菲律賓銀行未來持續寬松政策。由於食品等價格下滑,印度尼西亞5月通脹環比下降0.37%,同比增速從前值1.95%放緩至1.6%,核心通脹小幅降至2.4%,仍相對穩定。「搶出口」效應持續支撐越南出口,5月出口增長17%,高於預期值15.5%,其中對美出口5月增長41.5%,對美貿易順差增長創新高。

澳新:受惡劣天氣影響,澳大利亞2025年第一季度增長不及預期。從環比來看,增速從前值 0.6%放緩至0.2%,低於預期值0.4%。同比經濟增速穩定在 1.3%,低於預期值1.5%。澳聯儲大概率將忽略因臨時因素而偏弱的第一季度增長數據,市場目前仍預期澳聯儲將在年内降息3次共75個基點。

二、金融市場動態

2.1 貨幣市場

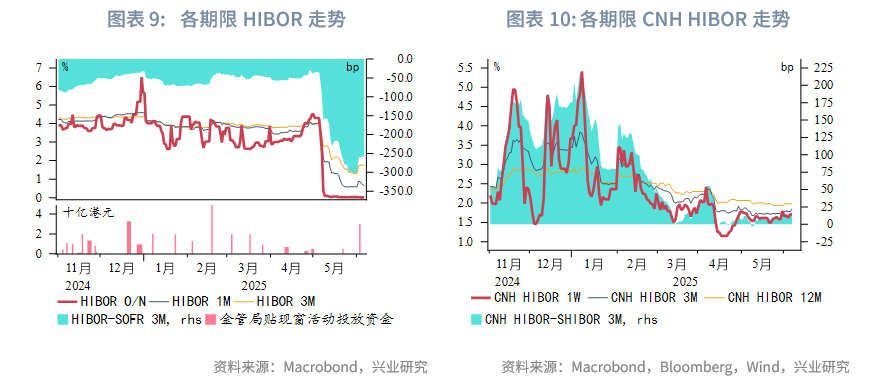

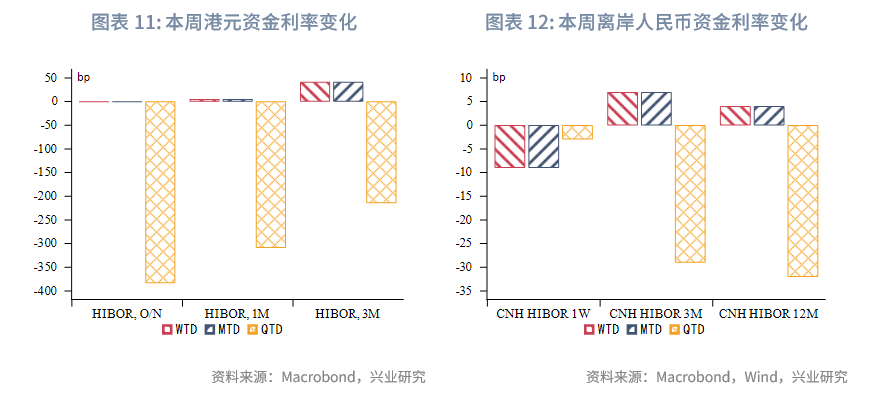

港元資金面:隨著港元供需逐漸均衡,本週港元資金流動性整體收緊,其中3個月期限HIBOR大幅上行42bp至1.74%,1個月期限HIBOR上行5bp至0.64%,而隔夜HIBOR仍在近3年低位。受此影響,港美資金利差整體小幅收窄,其中3個月期限HIBOR與SOFR之差收窄42bp至-261bp。

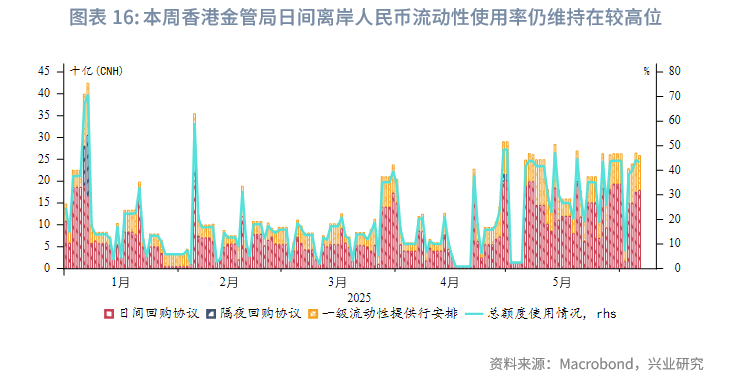

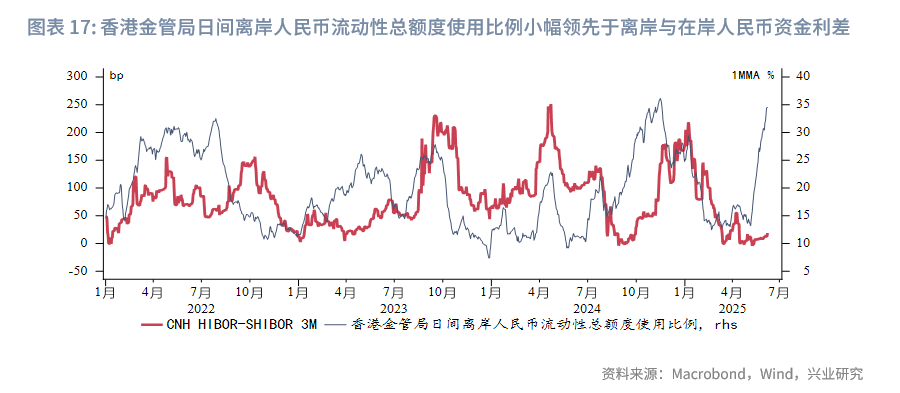

離岸人民幣資金面:本週長短端離岸人民幣資金流動性分化,1週期限CNH HIBOR下行9bp至1.7%,3個月期限CNH HIBOR上行7bp至1.84%。各期限離岸與在岸人民幣資金利差走闊,其中3個月期限CNH HIBOR與SHIBOR之差走闊7bp。本週香港金管局日間離岸人民幣流動性使用率仍維持在較高位,鑒於它小幅領先於離岸與在岸人民幣資金利差,短期内離岸與在岸人民幣資金利差或繼續走闊。

2.2 外匯市場

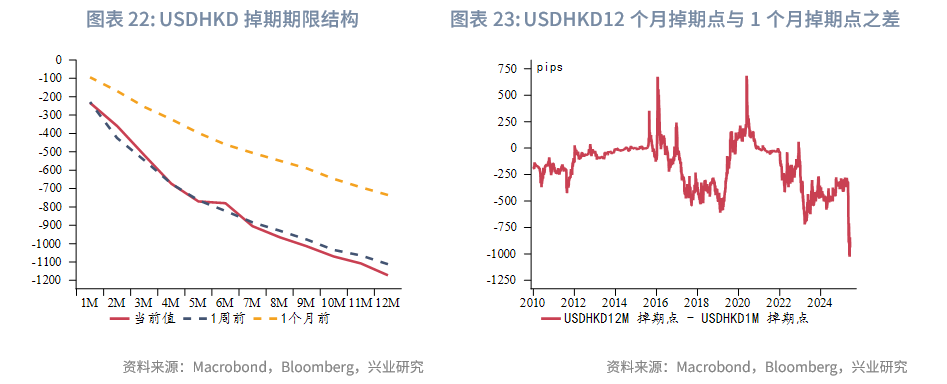

本週美元低位震蕩,亞太貨幣漲跌互現。其中韓元升值幅度最大,主要因為韓國新總統李在明就任後市場情緒明顯改善。東南亞貨幣中菲律賓比索貶值幅度最大,主要受通脹降溫導致的菲律賓央行降息預期回升影響。港匯如期進一步逼近弱方保證,本週USDHKD掉期曲線變動不大,套息交易和活躍的資本市場推動港元資金供需逐漸平衡,港元資金利率有回升傾向。離岸與在岸人民幣匯差窄幅震蕩,當前為87pips。

2.3 債券市場

一級市場方面,本週港元債共計發行15只,發行金額換算成美元為106億,其中香港金管局發行102億美元外匯基金票據及債券。本週點心債共計發行15只,發行金額換算為美元為56億,較上週大幅上升167%。

香港特區政府6月4日宣佈,在特區政府可持續債券計劃和基礎建設債券計劃下成功定價約270億港元等值的綠色債券和基礎建設債券,涵蓋港元、人民幣、美元和歐元(這批債券預計在6月10日交收,並於香港交易所和倫敦證券交易所上市)。

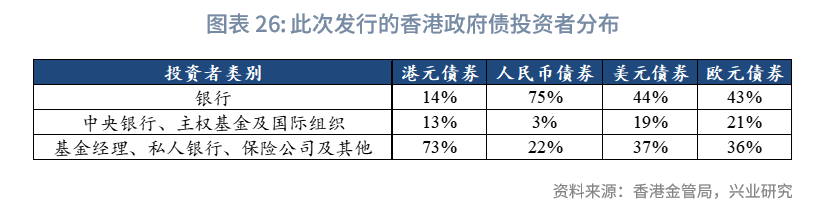

這次發行吸引了來自亞洲、歐洲、中東和美洲,超過30多個市場的環球投資者廣泛參與,認購額為發行額的約3.3倍至12.5倍。分投資者類型來看,港元政府債的投資者中73%為基金經理、私人銀行、保險公司,人民幣、美元、歐元政府債的投資者中銀行佔比最大。

其中,30年期港元債券為特區政府首次發行,也是特區政府至今發行最長年限的港元債券,有助於延長港元基準收益率曲線,進一步推動香港債券市場發展。

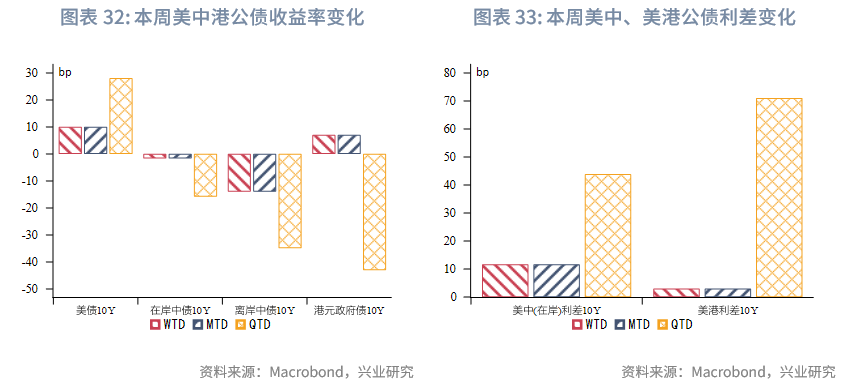

二級市場方面,受非農超預期導致的降息預期收斂影響,本週美債10Y收益率上行10bp至4.51%。在岸中國國債10Y收益率小幅下行2bp至1.65%,美中利差10Y走闊12bp至286bp。離岸中國國債10Y收益率下行14bp至1.76%,受離岸人民幣匯率相對中間價偏離度收窄影響,離岸與在岸中債10Y利差收窄12bp至11bp。受美債收益率上行影響,港元政府債10Y收益率上行7bp至3.08%,經套保後的港美利差3Y收窄1bp至-60bp。

2.4 權益市場

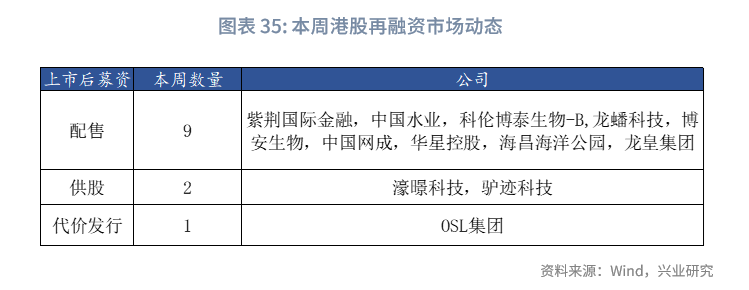

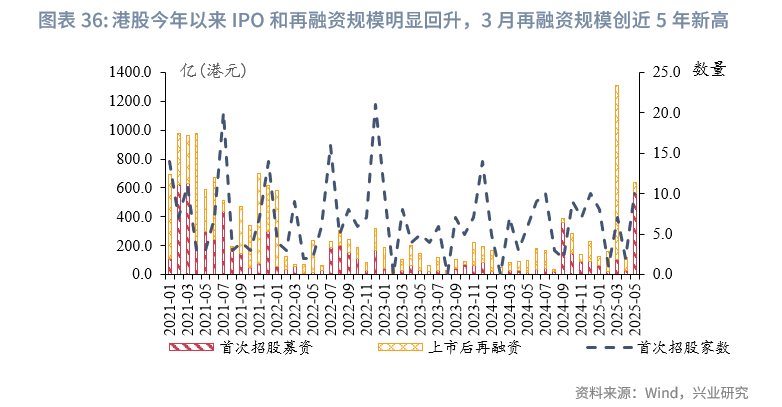

一級市場方面,新股首發募資方面:本週4家公司遞表,3家公司通過聆訊,無新股上市。上市後再募資方面:今年港股市場的再融資活動呈現顯著活躍態勢,前5個月累計募資規模達1574億港元,為同期IPO募資總額(777億港元)的兩倍以上。本週共有12家公司提出再融資預案,預計募資總額為52.2億港元。

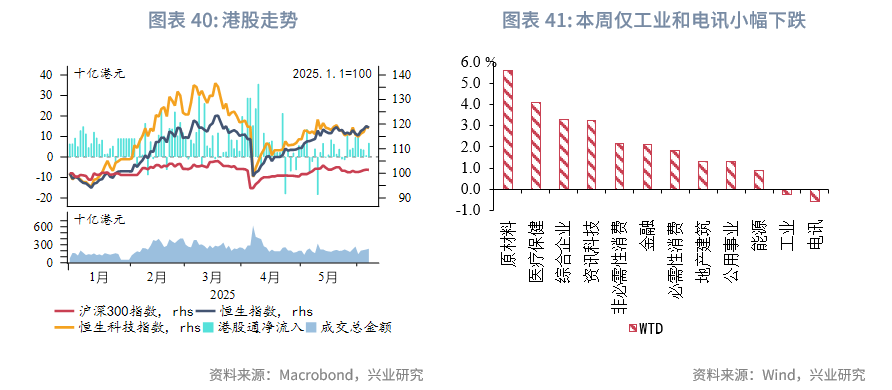

二級市場方面,受中美元首通話預期影響,恒生指數週初上漲而後回落。 全週來看,全球主要股指普遍上行,其中恒生指數漲幅居前(+2.2%)。行業層面呈現普漲格局,僅工業和電訊板塊微跌。資金流方面顯示兩大積極變化:一是外資流出速度放緩,二是南向資金流入回暖,重點增持成長(非必選消費、醫療)和紅利(金融、能源)板塊。估值層面,恒生指數市盈率(PE_TTM)升至10.6,週環比提升2.4%,反映市場情緒修復。

展望後市,市場短期在流動性寬松(Hibor處於近三年低位)及中美關繫改善的雙重支撐下,有望維持震蕩上行。但需重點關注港匯逼近7.85弱方兌換保證可能引發的流動性邊際收緊風險。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 5月26日

- 東南亞研究 | 港元資金利率連續三周下行——香港金融市場周報

- 5月14日

- 東南亞研究丨受金管局幹預影響,港元資金利率大幅下行——香港金融市場周報

- 4月14日

- 東南亞研究丨關稅風波下的港元資產表現幾何?——香港金融市場周報

- 3月4日

- 【大行報告】致同香港:AI增強投資者信心,帶來眾多私募股權投資機遇

- 2月27日

- 【香港財政預算案】畢馬威解讀預算案:聚焦經濟增長、家辦、醫療資源及發債

- 2月27日

- 【香港財政預算案】羅兵咸永道解析財政預算案:聚焦TMT、ESG、新型工業化及基礎設施發展

- 1月21日

- 【大行報告】羅兵鹹永道:亞太區CEO審慎樂觀迎接2025年, 倡導積極變革以發掘新價值潛力

- 9月19日

- 標普將碧桂園主體信用評級調整至BB認為其可動用現金充足

- 2月18日

- 光大證券給予阜博集團(3738.HK)「買入」評級,目標價9.2港元

- 1月24日

- 標普:碧桂園(02007.HK)成功發行可轉債彰顯融資實力

关联资讯:

東南亞研究丨港股IPO遞表數量激增,但投資者趨于理性——香港金融市場周報(20250526-0530)

東南亞研究丨下周或將迎來香港2021年以來最大規模IPO——香港金融市場周報(20250512-0516)

東南亞研究丨港匯觸及強方保證,香港金管局買入美元規模創紀錄——香港金融市場周報(20250428-0502)