NEW 東南亞研究丨受金管局幹預影響,港元資金利率大幅下行——香港金融市場周報

東南亞研究丨受金管局幹預影響,港元資金利率大幅下行——香港金融市場周報

日期:2025年5月14日 上午9:27作者:興業研究 編輯:Anna

香港金融市場

宏觀形勢:中美高層在關稅爭端後的首次會面備受矚目,提振金融市場情緒。美聯儲本周維持聯邦基金利率區間在4.25%-4.50%不變,強調通脹和失業率上升的風險增加,目前這些風險尚未完全在數據中展現。國務院新聞辦公室,會同人民銀行、金融監管總局、證監會有關負責人,在5月7日舉行新聞發佈會,集中宣佈了一攬子金融政策。在美關稅逐步實施的背景下,中國台灣4月出口超預期大幅走高。日本勞工薪資增速3月放緩或支持日本央行的謹慎政策立場。菲律賓第一季度GDP同比增長提速,但前景承壓。印度尼西亞增長動能放緩,經濟增速從上個季度的5.0%下滑至第一季度的4.9%。馬來西亞央行周四維持隔夜政策利率在3%不變。

金融市場:

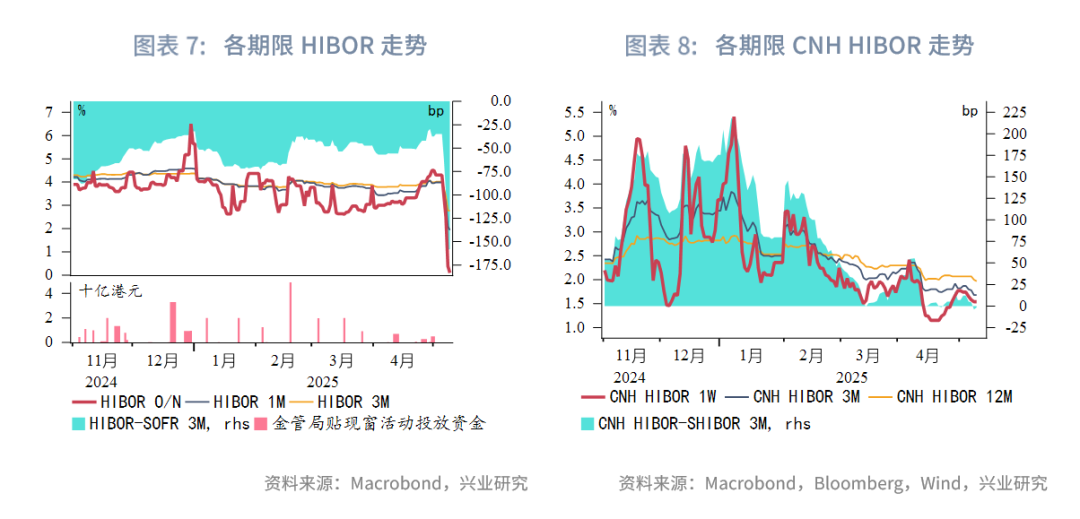

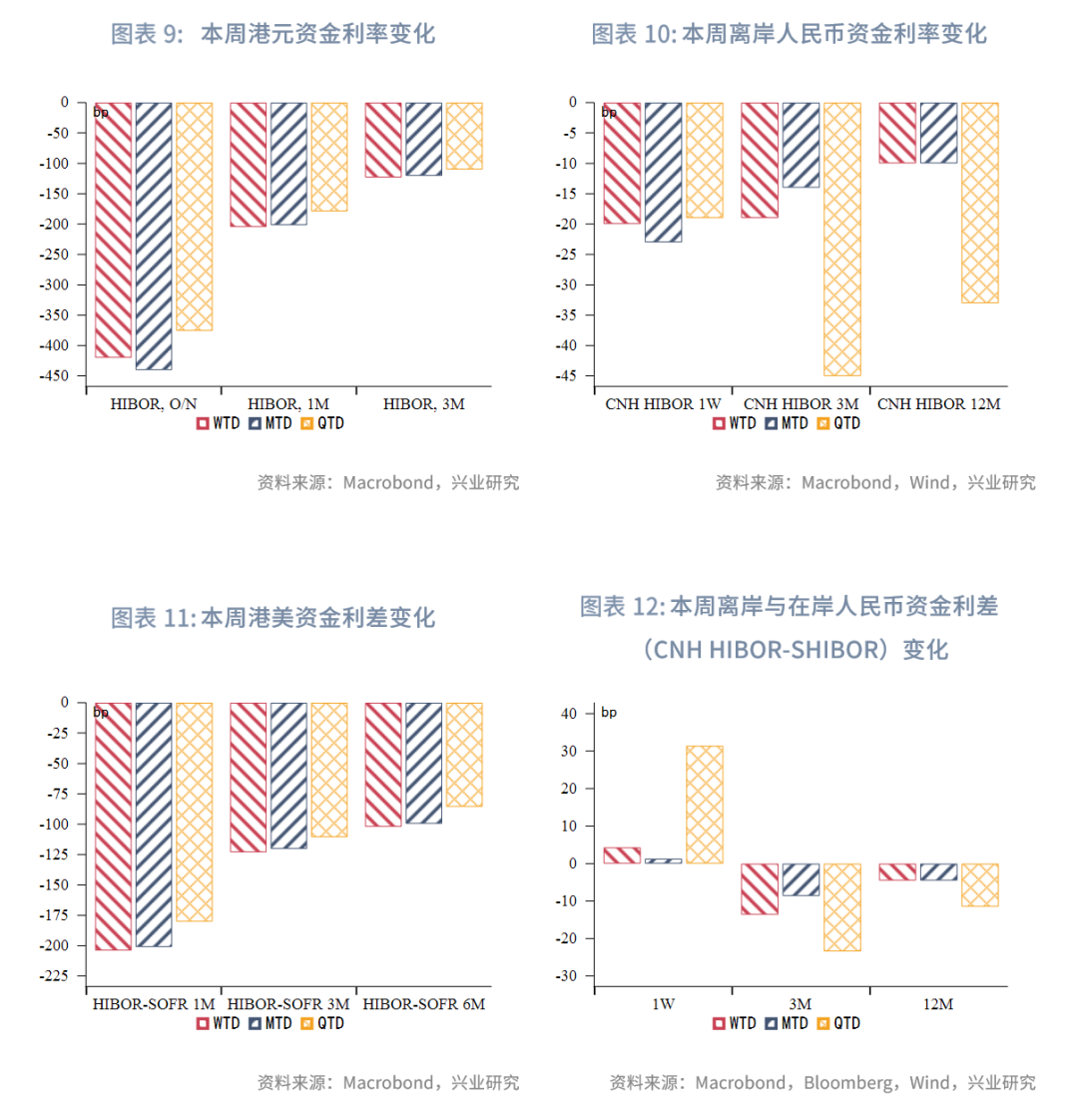

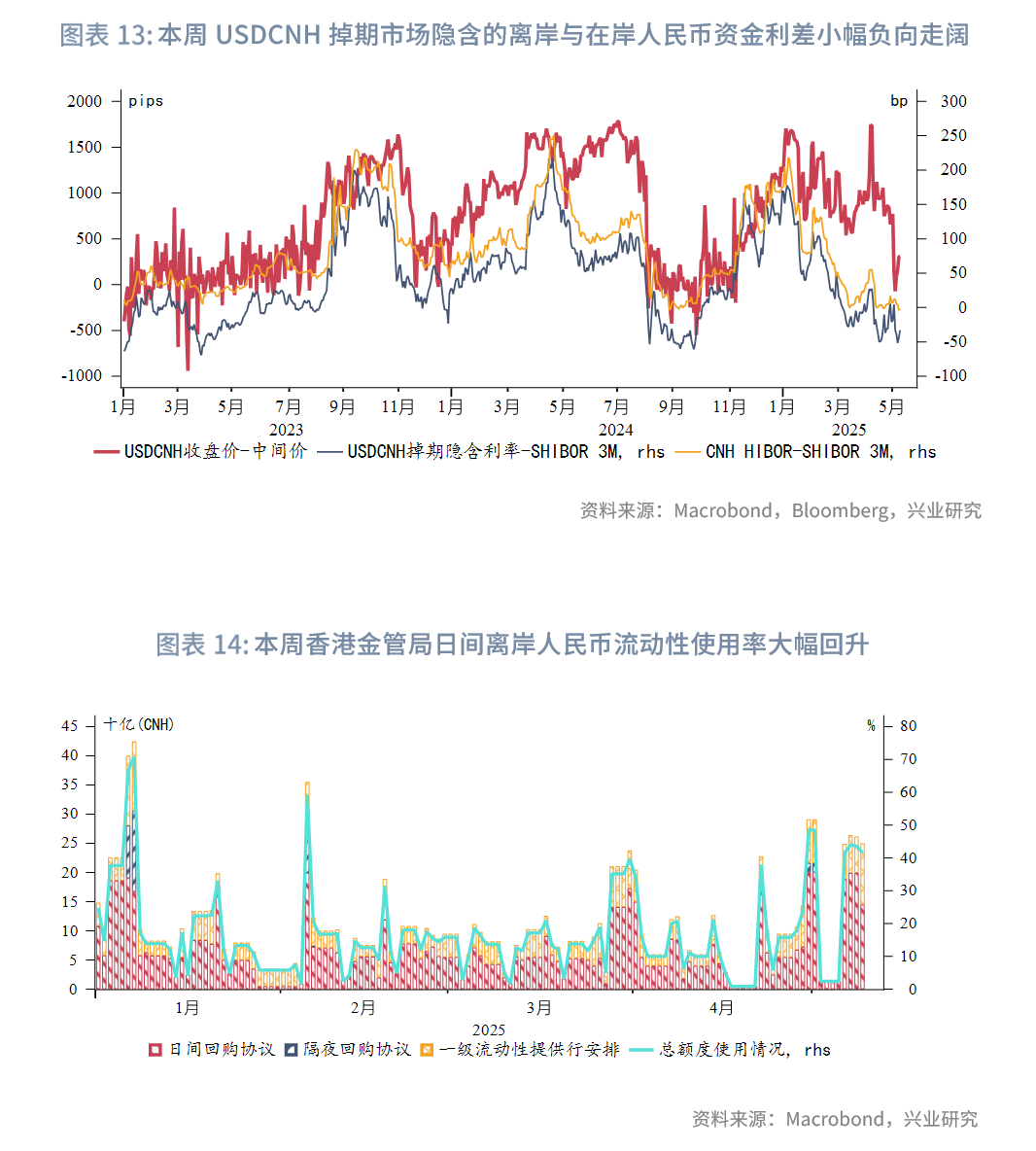

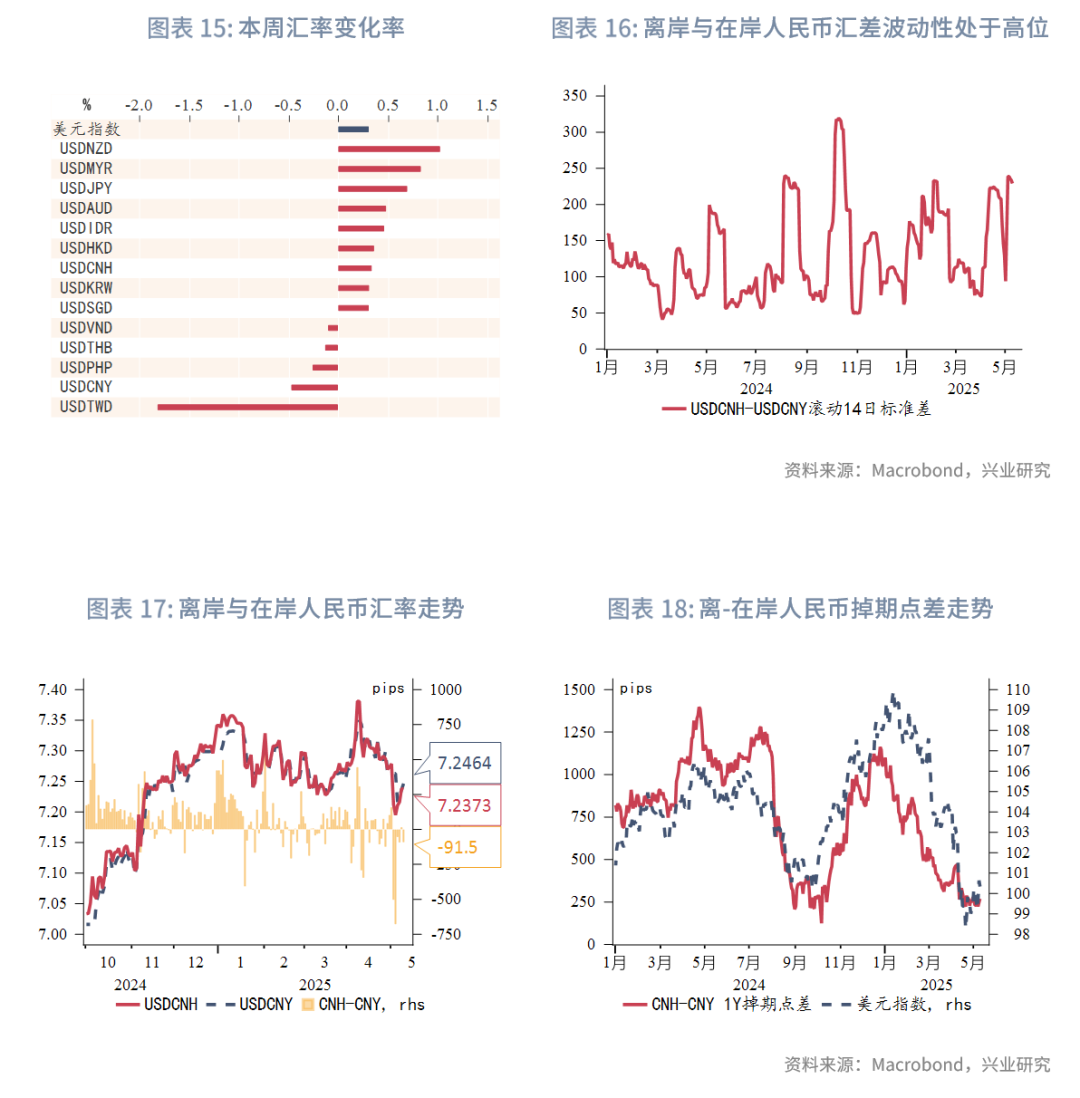

貨幣市場方面,受前一周香港金管局幹預影響,本周港元資金流動性高度寬松。各期限HIBOR大幅下行,隔夜、一個月期限、三個月期限HIBOR分别大幅下行420bp、205bp、123bp至0.1%、1.9%、2.8%。受内地五一假期結束影響,本周各期限離岸人民幣資金流動性轉松,1周與3個月期限CNH HIBOR均下行20bp。本周香港金管局日間離岸人民幣流動性使用率大幅回升。

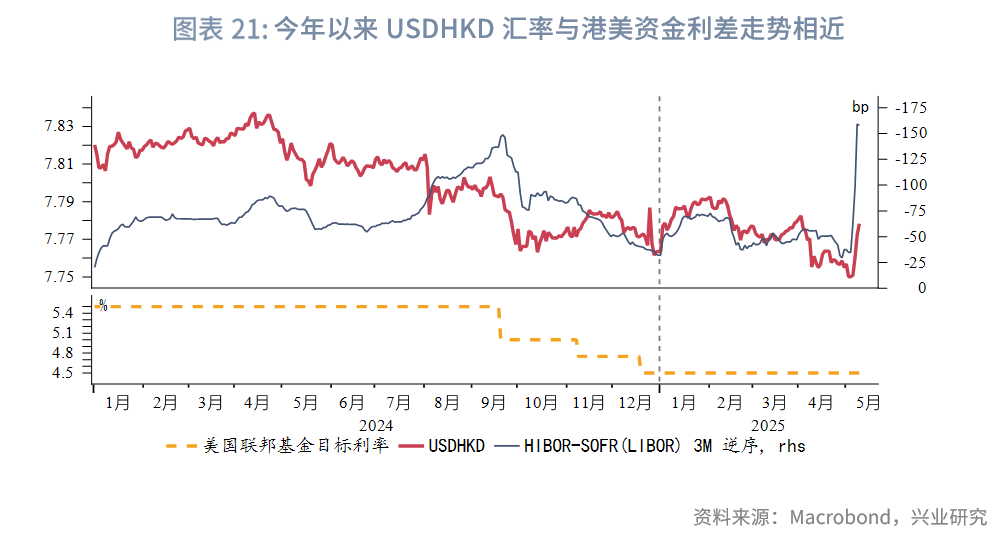

外匯市場方面,本周一新台幣大幅升值,一方面有消息稱美國在貿易談判中施壓新台幣升值,影響市場情緒,出口商大幅結匯買入新台幣;另一方面中國台灣壽險公司或增加匯率對衝,這進一步放大新台幣的波動。但自本周二以來,USDTWD匯率可能因台「央行」幹預而在30附近震蕩。受香港金管局幹預影響,本周港元有所貶值,USDHKD匯率大幅回升0.4%。目前3個月期限港美資金利差處于-158bp的極低水平,短期内套息交易(Carry Trade)行為可能活躍,未來USDHKD匯率走勢取決于套息交易與資金流入兩者力量的大小。

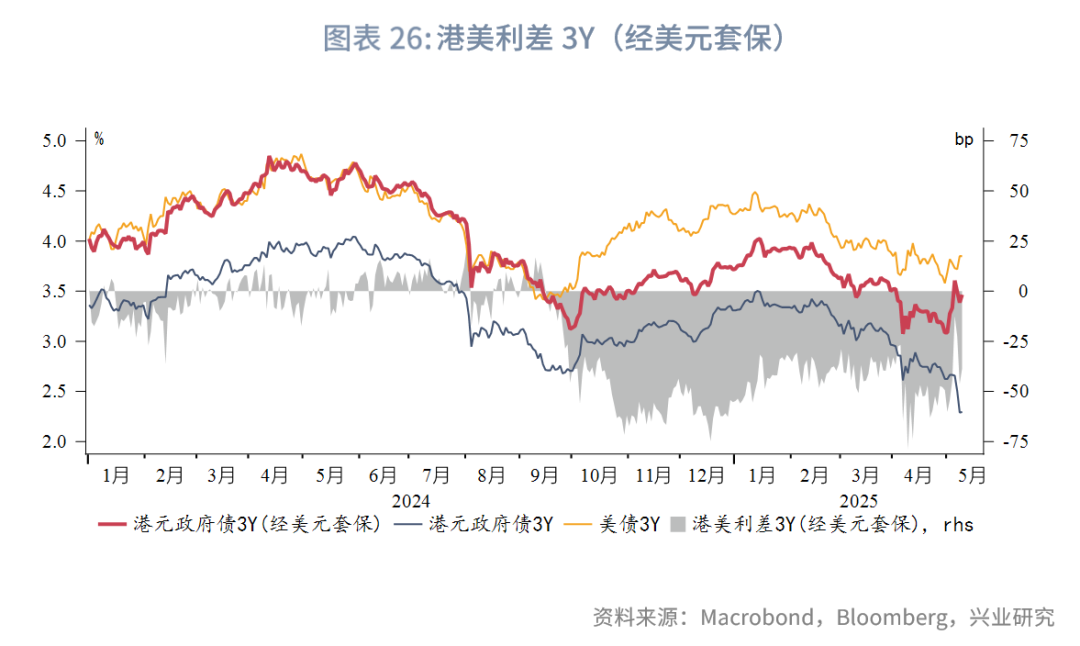

債券市場方面,受金管局幹預導致的港美資金利差負向走闊影響,本周經套保後的港美利差3Y上行16bp。目前USDHKD匯率已逐漸遠離強方兌換保證,如果資金持續流入香港市場,但USDHKD匯率不觸發香港金管局幹預,經套保後的港美利差將重新轉為下行甚至接近或突破前低-70bp。

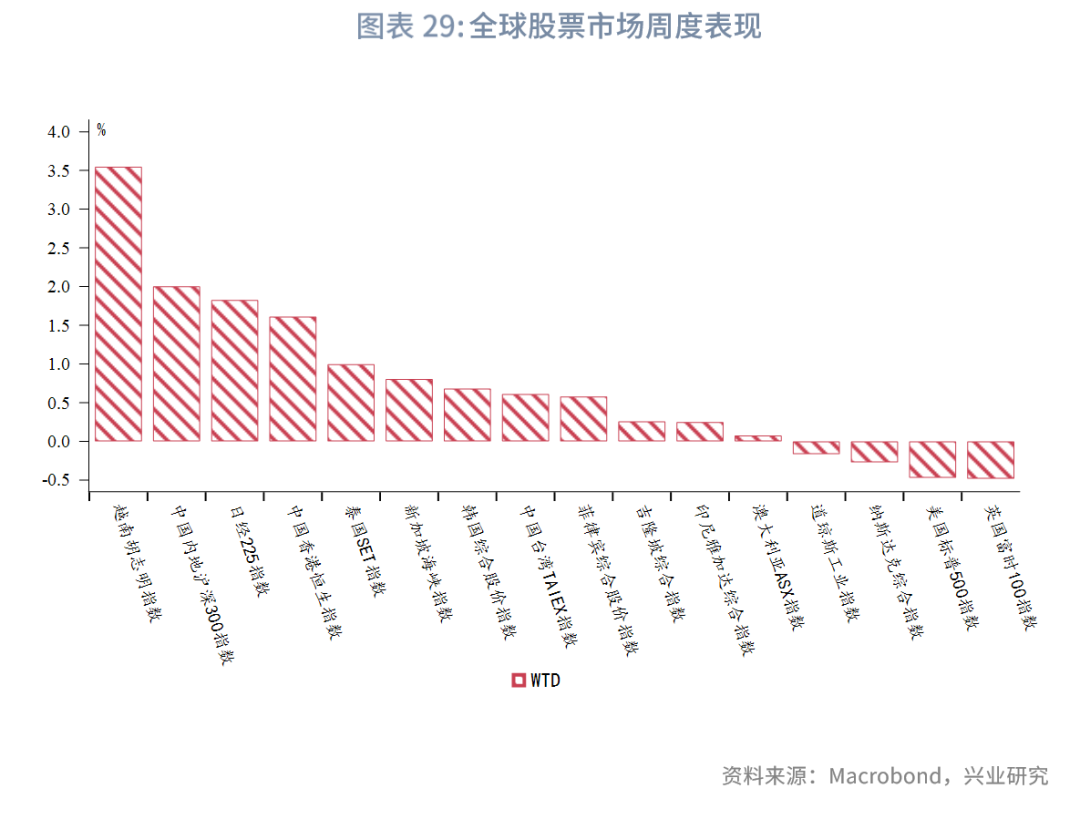

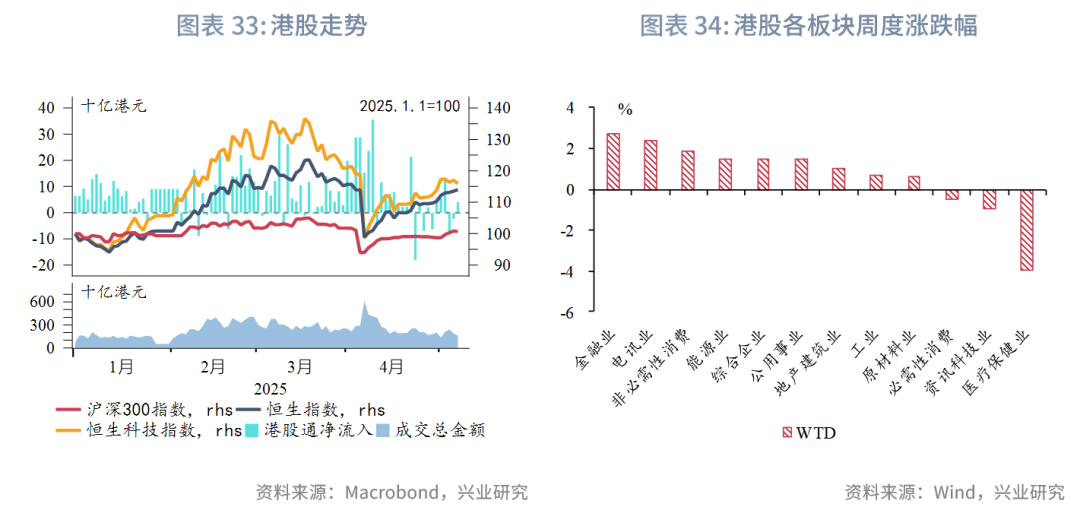

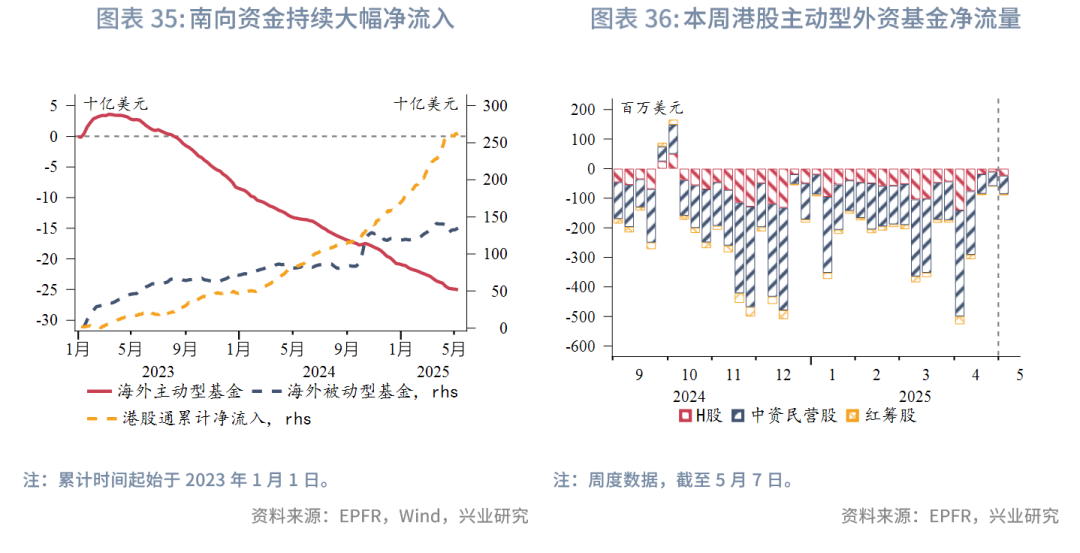

權益市場方面,本周恒生指數錄得四連陽,累計上漲1.2%,市場在5月7日「一攬子金融政策支持穩市場穩預期」新聞發佈會高開後漲幅回落,隨後進入周末中美貿易談判前的觀望模式,南向資金流入量有所減弱,本周淨流入73億港元,市場情緒趨于謹慎。短期而言,儘管中美開啓貿易會談帶來外部風險邊際改善,但談判進程的不確定性仍制約市場情緒。市場進一步反彈還需要增量資金和政策刺激,目前的增量資金以南向為主,香港本地資金和海外資金仍有增配空間。短期市場或延續震蕩格局。

下周關注:美國4月CPI(5月13日)、美國4月零售數據(5月14日),日本第一季度GDP(5月16日)、中國4月零售等數據(5月19日)。

一、宏觀形勢回顧

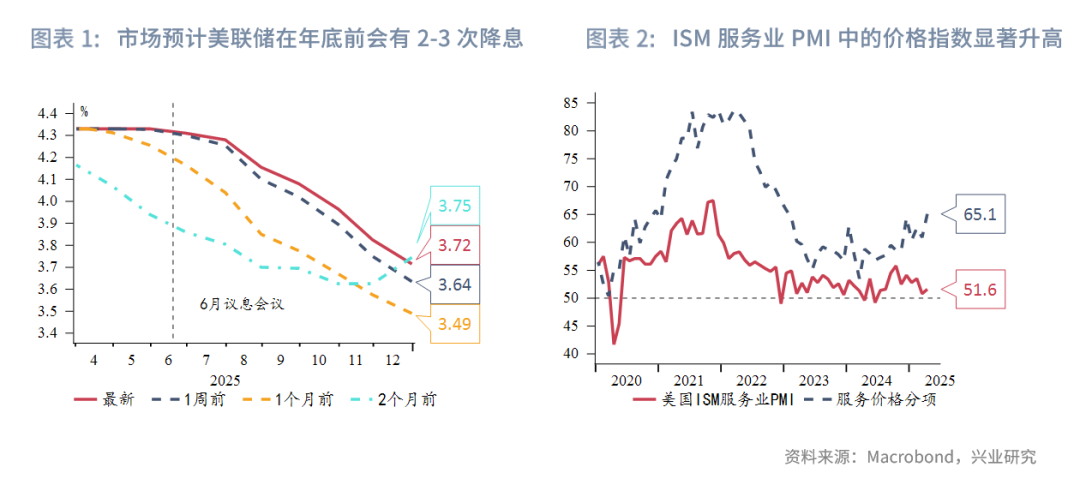

歐美:中美高層在關稅爭端後的首次會面備受矚目,提振金融市場情緒。美國財長貝森特和中國副總理何立峰于5月10日起在瑞士舉行會談。會前特朗普在社交媒體上稱「對中國80%的關稅似乎可以有」,但白宮隨後澄清這只是「隨口一提」。此外,美英本周宣佈達成「對等關稅」出爐後的第一個貿易協議,該協議保留美國對英國商品10%的關稅,適度增加兩國農產品準入範圍,並降低美對英國汽車進口關稅。美國商務部長本周稱與日韓的貿易協議需要更長的時間。美聯儲本周維持聯邦基金利率區間在4.25%-4.50%不變,強調通脹和失業率上升的風險增加,目前這些風險尚未完全在數據中展現。一方面,調查均顯示關稅是推動通脹預期提升的主要因素,例如本周公佈的ISM服務業PMI中的支付價格指數4月大幅上升至2022年以來的新高。但另一方面,如果進展順利,貿易談判和貿易協議的簽署將有助于緩解通脹升溫的預期。美聯儲主席鮑威爾在會後新聞發佈會上重申觀望立場,稱如果數據支持,降息是可能的,目前不適合採取先發制人的利率政策。

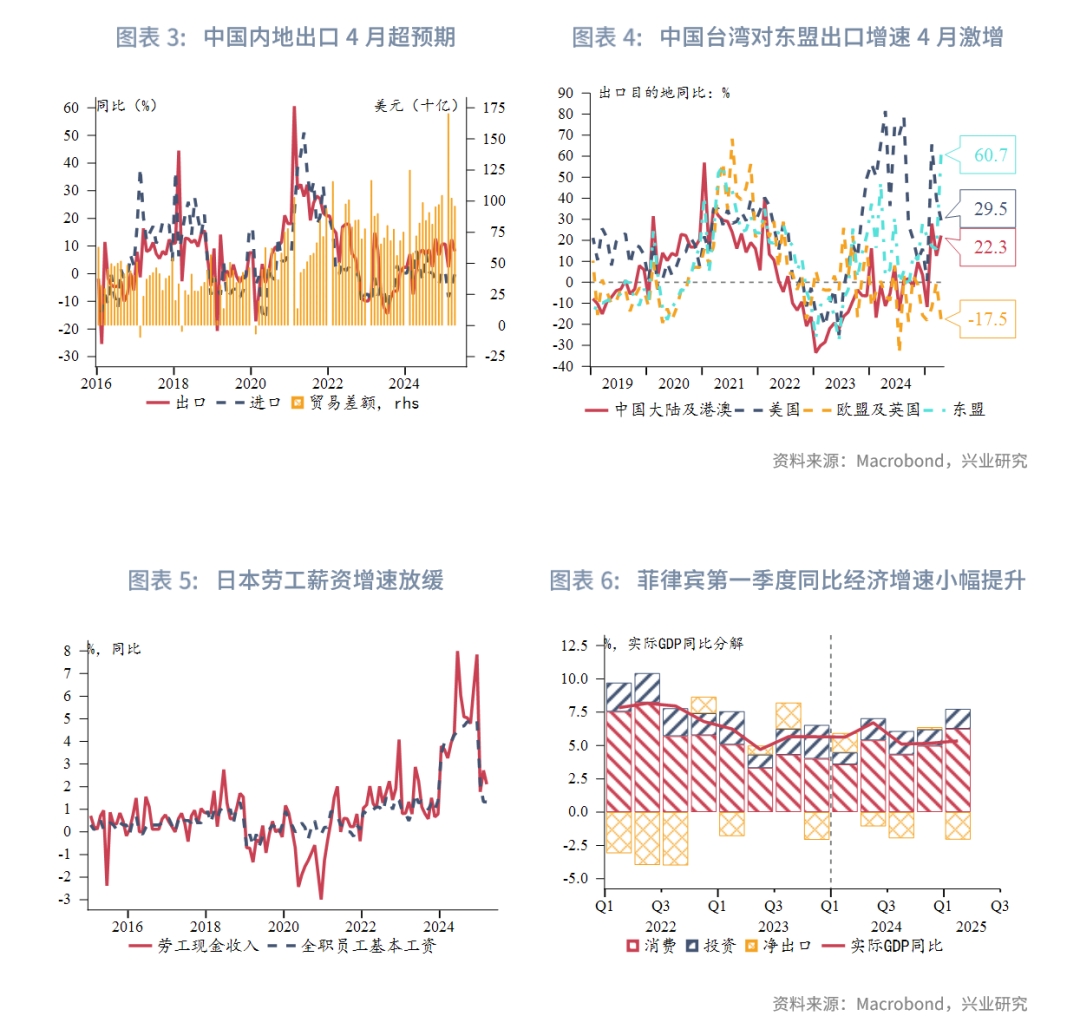

中國:國務院新聞辦公室,會同人民銀行、金融監管總局、證監會有關負責人,在5月7日舉行新聞發佈會,集中宣佈了一攬子金融政策,主要措施包括:一是全面降準50bp,釋放約1萬億元長期流動性,將汽車金融公司、金融租賃公司的存款準備金率階段性由5%降低至0%;二是全面降息,7天逆回購利率和1年LPR 下調10bp,5年LPR和公積金貸款利率下調 25bp;三是再貸款利率和PSL利率下調 25bp,新設服務消費與養老再貸款、科技創新債券風險分擔工具,擴大科技創新和技術改造再貸款額度、支農支小再貸款額度,將證券、基金、保險公司互換便利和股票回購增持再貸款額度合並使用。中國内地出口4月同比增長較3月下滑4.3個百分點至8.1%,仍高出預期值2.0%。出口增速雖受美國關稅影響有所回落,仍展現較強韌性。中國内地4月通脹同比錄得-0.1%,與上月持平,符合市場預期的-0.1%;核心通脹同比亦持平上月的0.5%。在美關稅逐步實施的背景下,中國台灣4月出口超預期大幅走高。4月出口同比增速大幅提升至29.9%,高于前值18.6%和預期值16.0%。分出口目的地來看,隨著10%的全球關稅逐步生效,對美國出口增速下滑10.4個百分點至29.5%,基本和整體出口增速一致。但中國台灣對其他經濟體的出口有顯著提升。其中,對東盟出口同比增長60.2%,這是自2010年以來的最高增速。台灣對内地和香港出口的同比增速提升至22.3%。雖然進口也超預期,但中國台灣的貿易順差升至721億美元,好于預期的670億美元。

日韓:日本勞工薪資增速3月放緩或支持日本央行的謹慎政策立場。勞動力現金收入同比增長2.1%,低于前值2.7%和預期值2.5%。通脹調整後的勞工工資同比下降2.1%,降幅高于2月的1.5%。

東南亞:菲律賓第一季度GDP同比增長提速,但前景承壓。第一季度GDP同比增速提升0.2個百分點至5.4%,但低于預期值5.7%。分項來看,受通脹降溫和穩健勞動力市場的支持,居民消費增速提升0.6個百分點,是增長的主要引擎。政府消費同比大增18.7%,但投資增速放緩和淨出口轉負拖累了增長。隨著美關稅政策逐步生效,外部增長壓力增大,菲律賓增長預期放緩,整體通脹已經低于政策目標區間下限,菲律賓央行暗示未來繼續降息。印度尼西亞增長動能放緩,經濟增速從上個季度的5.0%下滑至第一季度的4.9%。資本市場的大幅波動和美關稅影響企業信心,投資增速大幅放緩2.9個百分點至2.1%,是經濟增長的主要拖累。居民消費和政府支出也略有放緩。隨著全球經濟增長前景趨弱,國内通脹實質降溫,預計印尼央行將放松貨幣政策,但降息的窗口期或取決于匯率是否趨于穩定。馬來西亞央行周四維持隔夜政策利率在3%不變,同時下調存款準備金率100個百分點至1%,預計將釋放190億林吉特,支持銀行管理流動性。該央行承認關稅爭端正在影響外部需求,但認為目前國内需求仍有韌性,通脹前景溫和,3月通脹降至1.4%。馬來西亞經濟下行壓力或在下半年逐步顯現,預計馬來西亞央行也將逐步降息應對。

二、金融市場動態

2.1 貨幣市場

港元資金面:受前一周香港金管局幹預影響,本周港元資金流動性高度寬松。各期限HIBOR大幅下行,隔夜、一個月期限、三個月期限HIBOR分别大幅下行420bp、205bp、123bp至0.1%、1.9%、2.8%。受此影響,各期限港美資金利差均大幅負向走闊,其中1個月期限HIBOR與SOFR之差負向走闊204bp。

離岸人民幣資金面:受内地五一假期結束影響,本周各期限離岸人民幣資金流動性轉松,1周與3個月期限CNH HIBOR均下行20bp。長端離岸與在岸人民幣資金利差收窄,3個月期限CNH HIBOR與SHIBOR之差收窄14bp。本周香港金管局日間離岸人民幣流動性使用率大幅回升。

2.2 外匯市場

受中美關稅談判預期影響,市場風險情緒回升,本周美元指數小幅回升0.3%,亞太貨幣漲跌互現。

本周一新台幣大幅升值,一方面有消息稱美國在貿易談判中施壓新台幣升值,引起市場擔憂,台「央行」稱出口商大幅賣出美元買入新台幣是匯率波動的主要推手;另一方面中國台灣壽險公司擁有較大的資產和負債的幣種錯配敞口,其增加匯率對衝可能進一步放大新台幣的波動。但自本周二以來,USDTWD匯率有所回升,並在30附近震蕩,這可能是因為台「央行」進行外匯幹預導致。

受香港金管局幹預影響,本周港元有所貶值,USDHKD匯率回升0.4%至7.7780附近。目前3個月期限港美資金利差處于-158bp的極低水平,短期内套息交易(Carry Trade)行為可能活躍,未來USDHKD匯率走勢取決于套利交易與資金流入兩者力量的大小。

受内地五一假期結束影響,離岸人民幣匯率向在岸人民幣匯率靠攏,從而小幅貶值,離岸與在岸人民幣匯差大幅收窄至-91.5pips。

2.3 債券市場

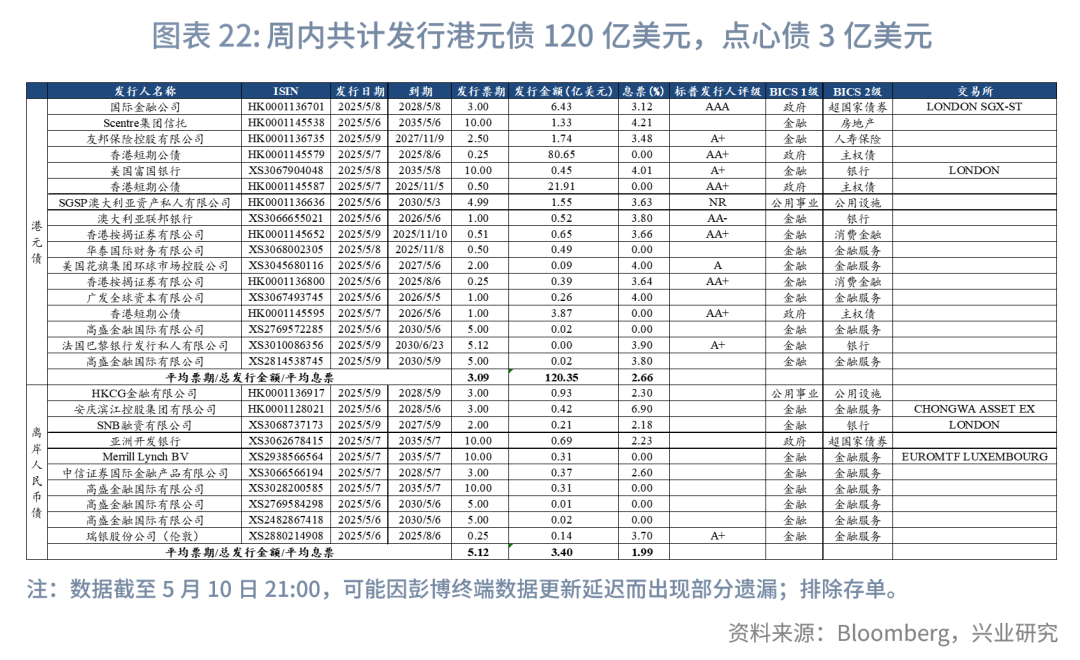

一級市場方面,本周港元債共計發行17只,發行金額換算為美元為120億,其中香港金管局發行106億美元外匯基金票據,本周的發行人較多元,包括外資保險與銀行、中資券商等。本周點心債共計發行10只,發行金額換算為美元為3億,較上周大幅下降79%。

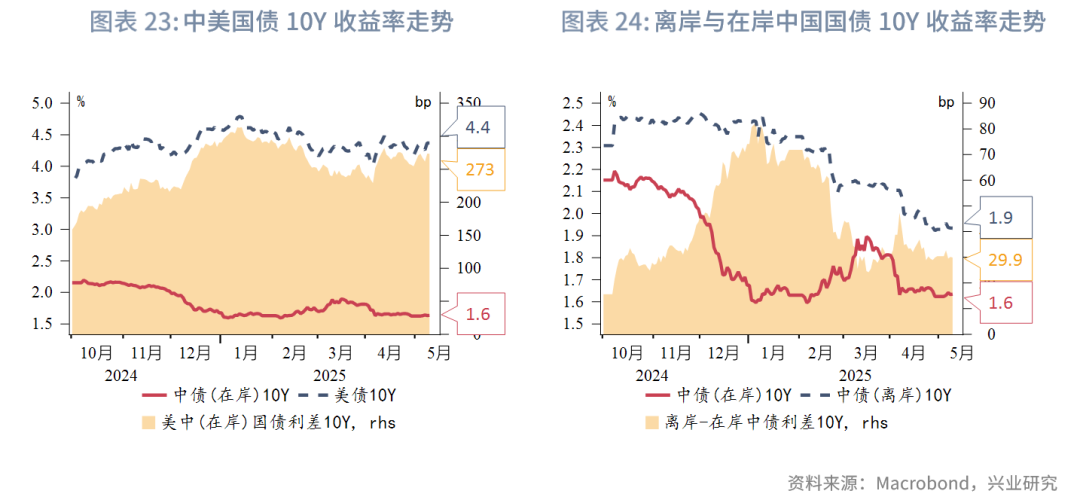

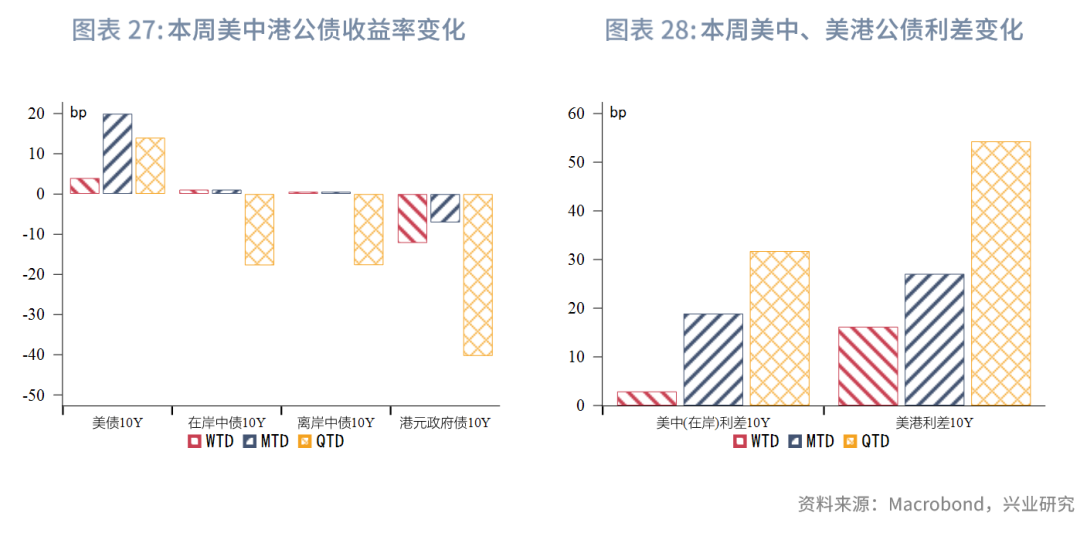

二級市場方面,本周美債10Y收益率小幅上行4bp至4.4%。在岸中國國債10Y收益率上行1bp至1.6%,美中利差10Y走闊3bp至273bp。離岸中國國債10Y收益率上行1bp至1.9%。

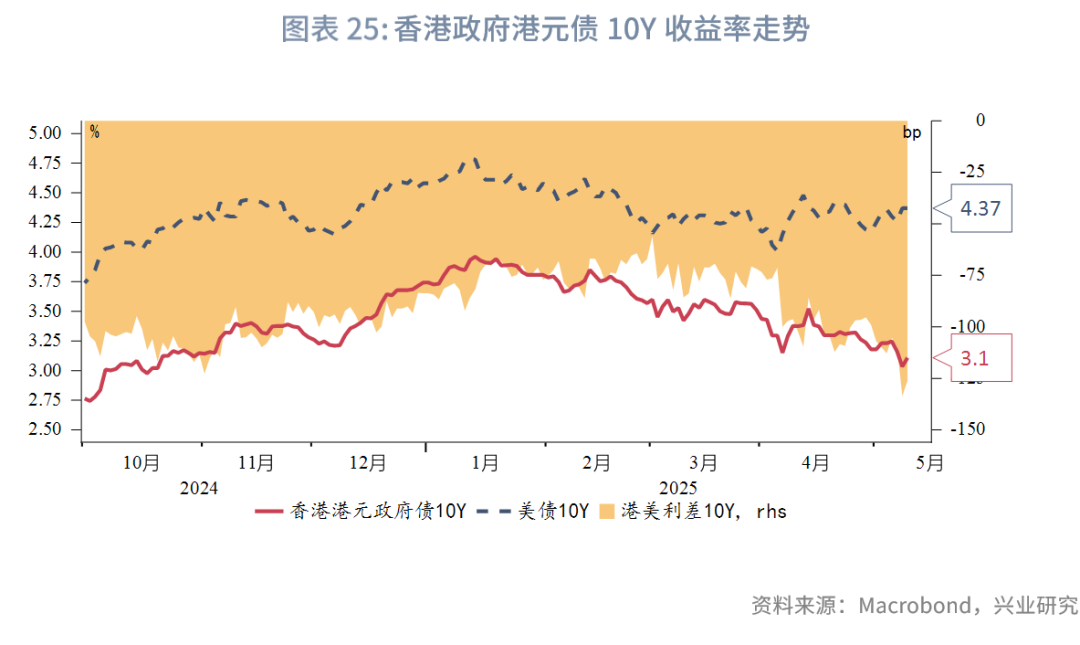

受金管局幹預導致的港美資金利差負向走闊影響,本周經套保後的港美利差3Y上行16bp。目前USDHKD匯率已逐漸遠離強方兌換保證,如果資金持續流入香港市場,但USDHKD匯率不觸發香港金管局幹預,經套保後的港美利差將重新轉為下行甚至接近或突破前低-70bp,近期因香港金管局幹預導致的港美利差上行,或為投資港元政府債提供機遇[1]。

2.4 權益市場

一級市場方面,科創企業IPO政策進一步優化,5月6日,港交所和香港證監會聯合公告,推出「科企專線」,允許尋求根據主板上市規則18C (生物科技) 及18A(特專科技)上市的公司可以選擇以保密形式提交上市申請,同時簡化了《新上市申請人指南》中兩類公司採用不同投票權架構上市時的認定。IPO發行活動保持活躍:本周綠茶集團開始正式招股,計劃募資12億港元。A+H 上市模式持續升溫,本周内恒瑞醫藥,寧德時代,吉宏股份3家A股上市公司通過聆訊,企業雲鏈和MIRXES 2家公司遞交上市申請。

二級市場方面,本周恒生指數錄得四連陽,累計上漲1.2%, 市場在5月7日「一攬子金融政策支持穩市場穩預期」新聞發佈會高開後漲幅回落,隨後進入周末中美貿易談判前的觀望模式,南向資金流入量有所減弱,本周淨流入73億港元,市場情緒趨于謹慎。

展望後市,從政策面看,一攬子金融政策在二季度進入關稅衝擊的數據觀察期前置出台,有助于穩定市場預期,促進投資者風險偏好回升,降低觀察期中的市場波動性,結合當前港股市場估值中樞仍處于五年低位,中期來看,港股有望延續穩態趨勢,短期而言,儘管中美開啓貿易會談帶來外部風險邊際改善,但談判進程的不確定性仍制約市場情緒。市場進一步反彈還需要增量資金和政策刺激,目前的增量資金以南向為主,香港本地資金和海外資金仍有增配空間。短期市場或延續震蕩格局。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 4月14日

- 東南亞研究丨關稅風波下的港元資產表現幾何?——香港金融市場周報

- 3月4日

- 【大行報告】致同香港:AI增強投資者信心,帶來眾多私募股權投資機遇

- 2月27日

- 【香港財政預算案】畢馬威解讀預算案:聚焦經濟增長、家辦、醫療資源及發債

- 2月27日

- 【香港財政預算案】羅兵咸永道解析財政預算案:聚焦TMT、ESG、新型工業化及基礎設施發展

- 1月21日

- 【大行報告】羅兵鹹永道:亞太區CEO審慎樂觀迎接2025年, 倡導積極變革以發掘新價值潛力

- 9月19日

- 標普將碧桂園主體信用評級調整至BB認為其可動用現金充足

- 2月18日

- 光大證券給予阜博集團(3738.HK)「買入」評級,目標價9.2港元

- 1月24日

- 標普:碧桂園(02007.HK)成功發行可轉債彰顯融資實力

- 12月22日

- 中信里昂:首次覆蓋鷹瞳科技(02251.HK)給予“買入”評級,目標價100港元

- 12月21日

- 海通國際:首次覆蓋鷹瞳科技(02251.HK),評級「優於大市」目標價93.60港元