東南亞研究 | 港匯觸及弱方保證,金管局出手後資金利率有所回升——香港金融市場週報(20250623-0627)

東南亞研究 | 港匯觸及弱方保證,金管局出手後資金利率有所回升——香港金融市場週報(20250623-0627)

日期:2025年6月30日 上午8:43作者:興業研究 編輯:Annie

宏觀形勢:美國貿易政策反復波動,白宮雖釋放關稅談判積極信號但突然終止與加拿大談判,美聯儲官員本週密集表態,顯示聯儲就7月降息仍存分歧。中國内地企業利潤修復進程仍不穩定,5月盈利狀況轉弱。當月利潤同比轉負(現值-9.1%,前值為3.0%)。中國香港5月出口再次超預期。出口同比增速從4月的14.7%提升至5月的15.5%。香港金管局總裁透露正積極推進跨境理財通3.0,未來或將擴至更多地域。韓國6月前20天的進出口分别增長8.3%和5.3%。日本東京地區6月的CPI同比上漲3.1%,四個月以來增速首次放緩。新加坡5月通脹降溫,整體和核心通脹5月為0.8%和0.6%。馬來西亞5月CPI增速降至1.2%,為2021年2月以來的最低水平。泰國央行在週三的議息會議上以6:1維持政策利率不變。澳大利亞降通脹持續取得進展,市場預計澳聯儲7月大概率降息。

金融市場:

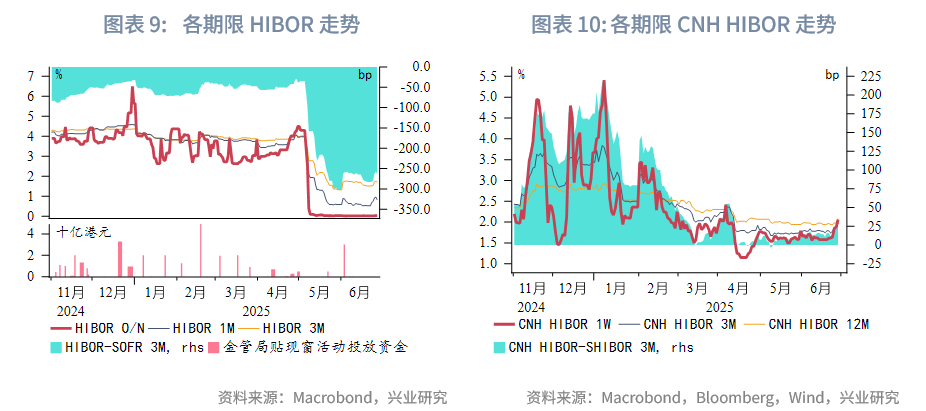

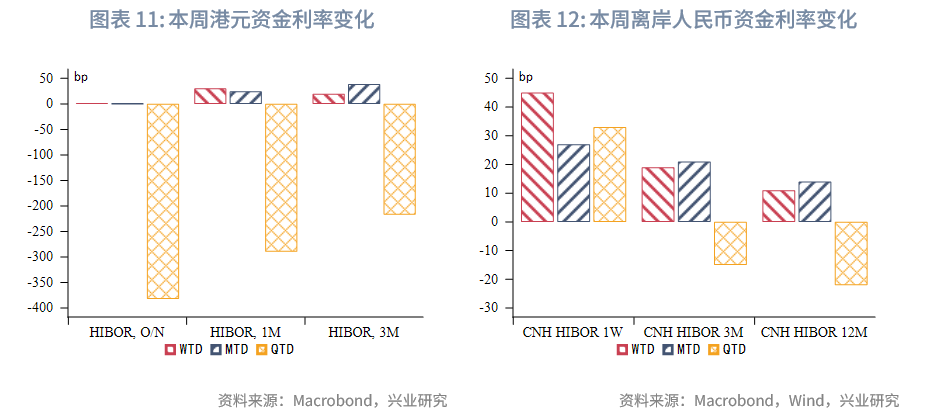

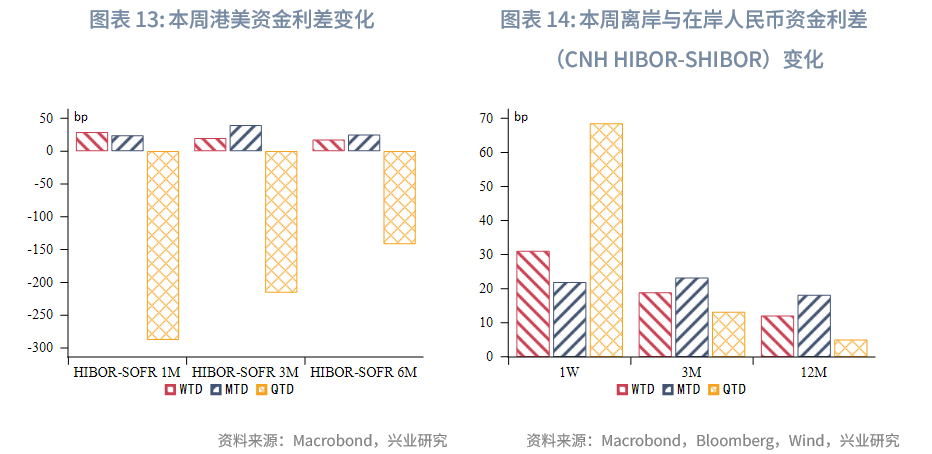

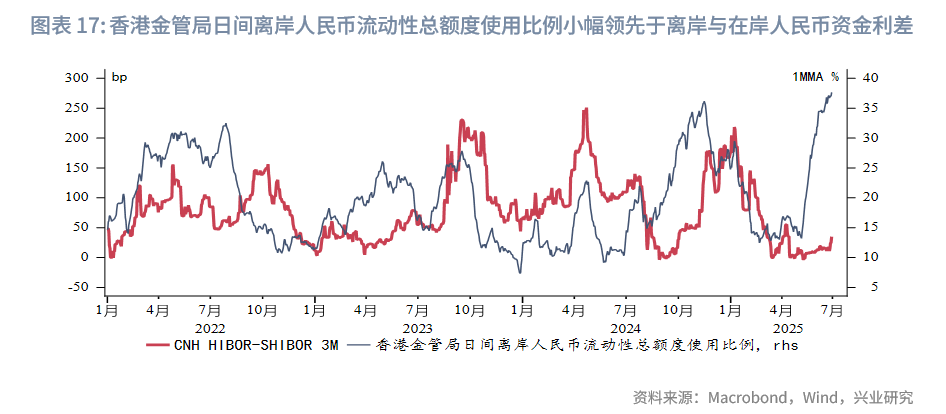

貨幣市場方面,本週受港匯觸及弱方保證、金管局再次幹預影響,港元資金流動性整體收緊。本週隔夜HIBOR小幅上行1.4bp,至0.03%,仍然處於2022年以來的低位,1個月與3個月期限HIBOR分别大幅上行30bp、20bp至0.8%、1.7%。受人民幣升值、内地與香港股票市場活躍影響,本週各期限離岸人民幣資金流動性大幅收緊,其中1週期限CNH HIBOR大幅上行45bp至2.06%。各期限離岸與在岸人民幣資金利差大幅走闊。短期内離岸與在岸人民幣資金利差存在繼續走闊的可能。

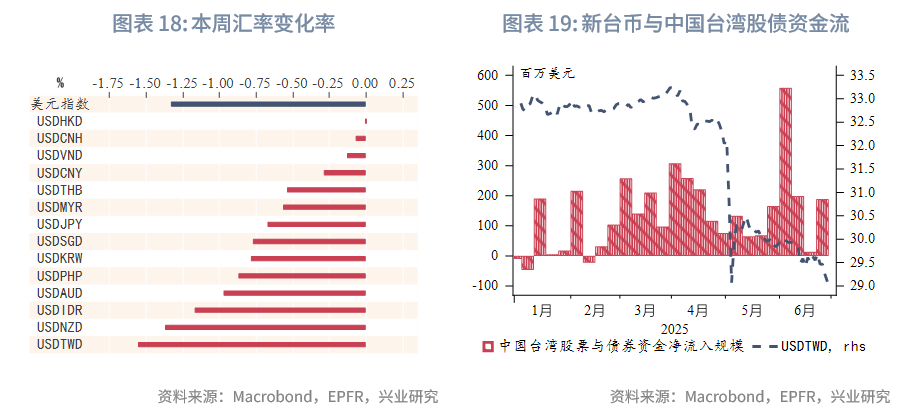

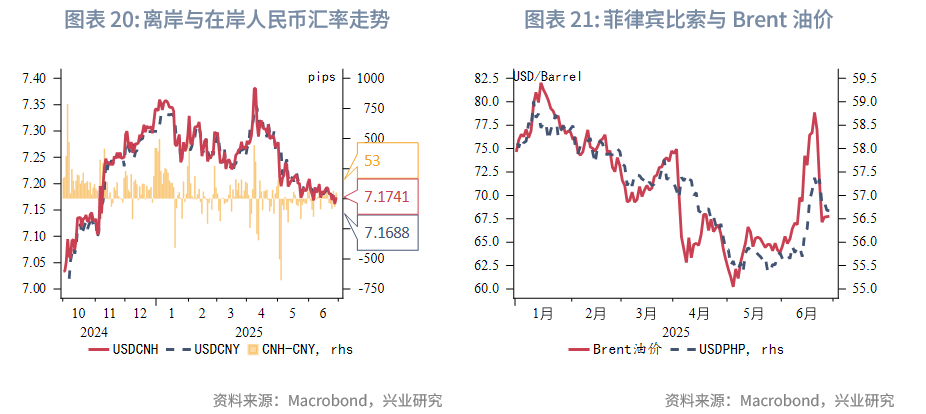

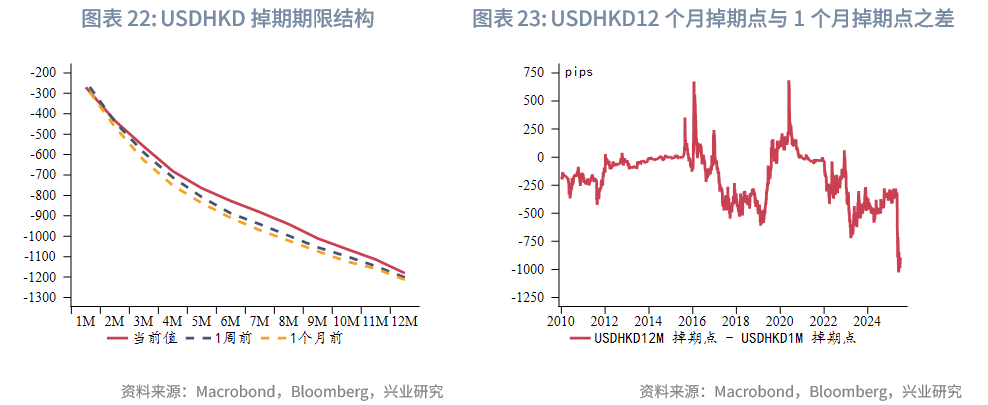

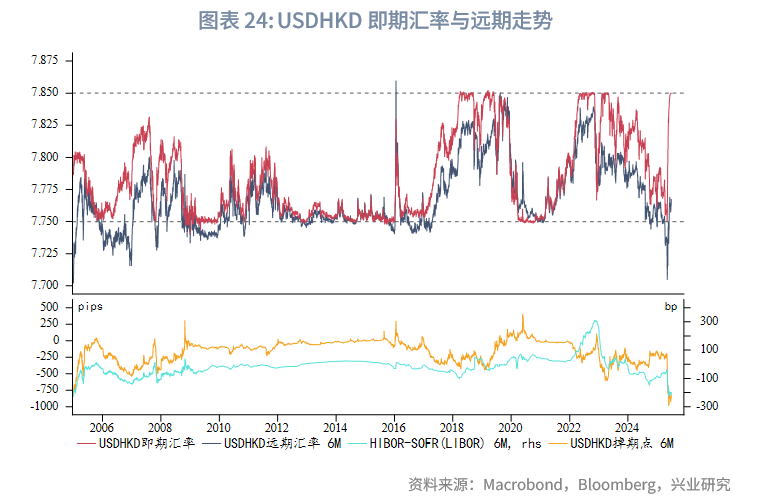

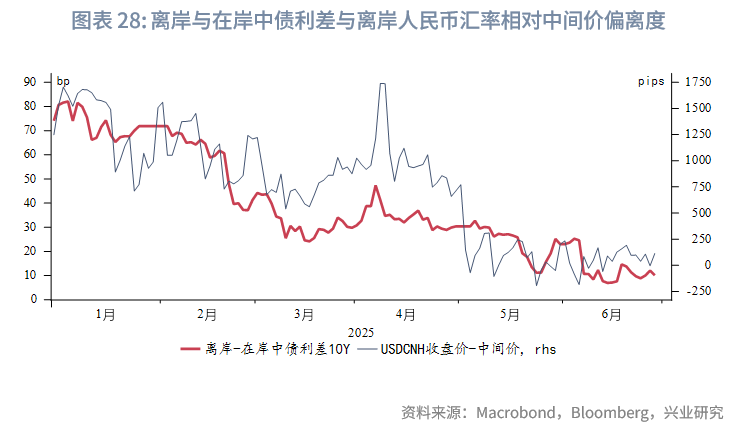

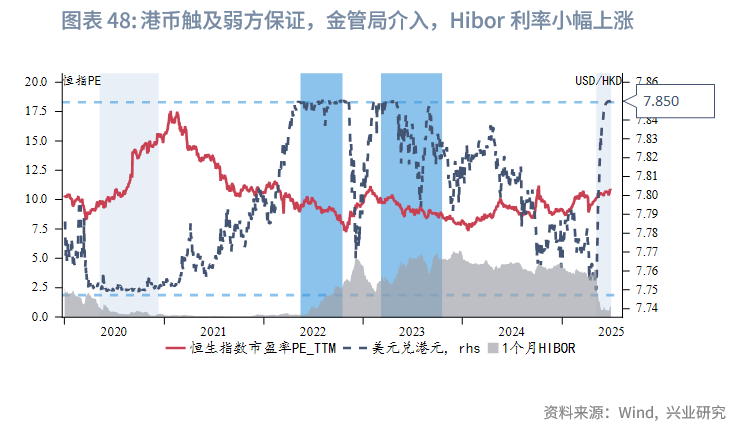

外匯市場方面,本週美元指數顯著走弱至2022年3月以來的最低水平,亞太貨幣整體升值,其中新台幣升值幅度最大,除了受益於美元走弱,外部資金的流入、中國台灣出口商的抛匯行為均放大了新台幣走強程度。東南亞貨幣中,印尼盧比升值幅度最大,主要受印尼央行幹預影響,其次菲律賓比索升值幅度較大,主要受益於油價回落。本週港匯如期觸及弱方保證,香港金管局於6月25日買入94.2億港元進行幹預,鑒於目前港元資金面仍較充裕、美元震蕩下行、美港資金利差仍較大,預計短期内港匯仍將緊貼弱方保證。

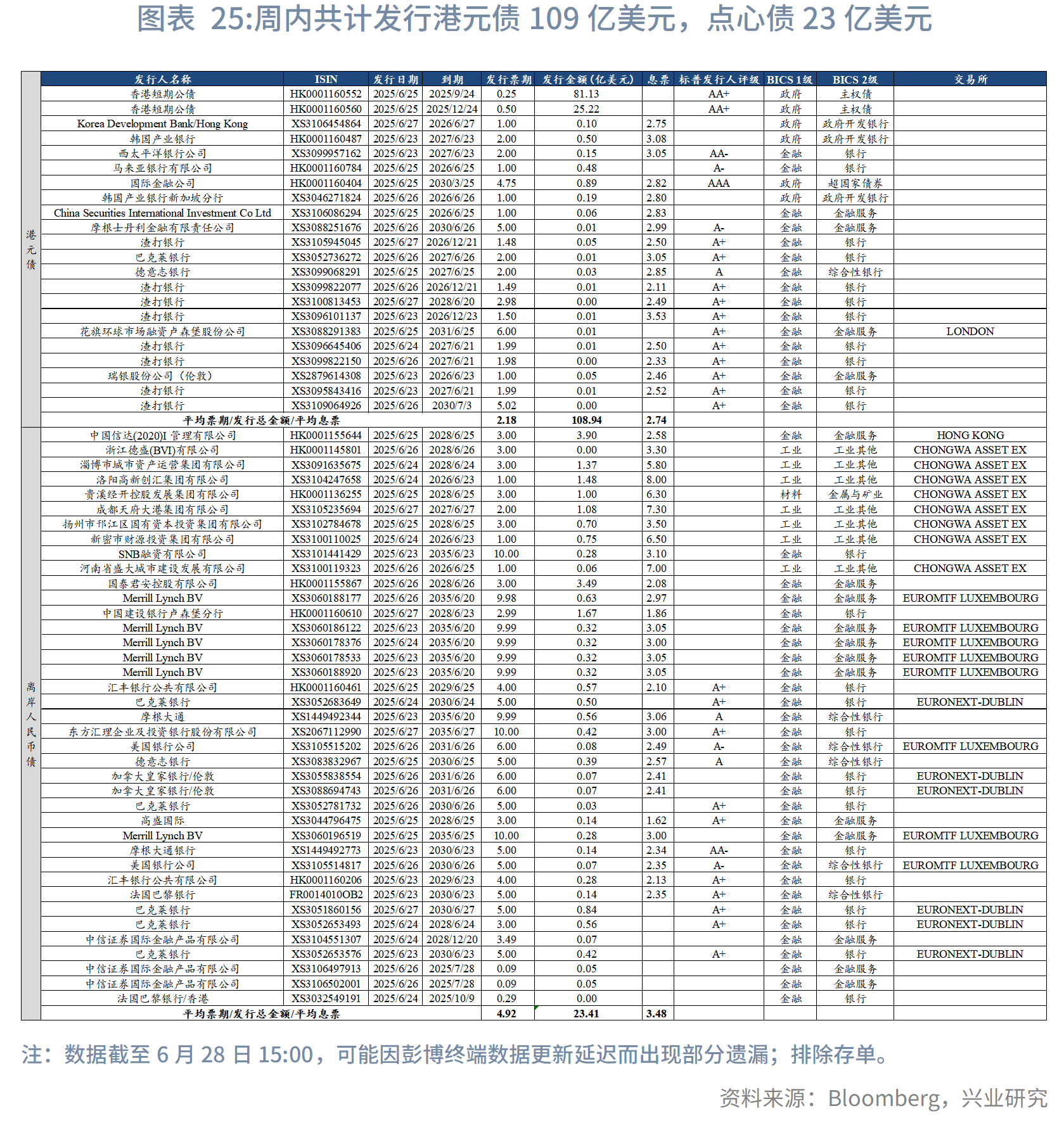

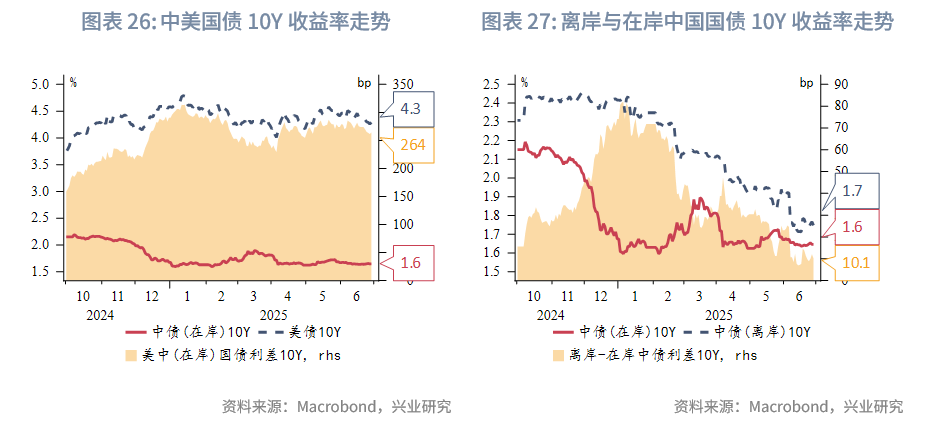

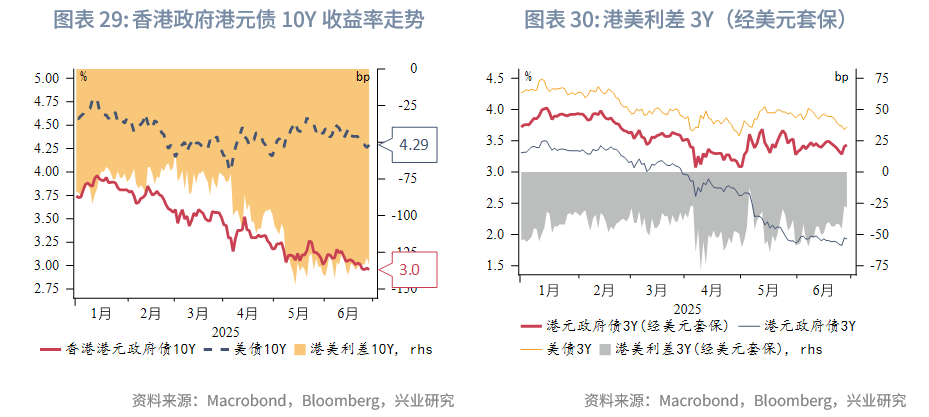

債券市場方面,一級市場方面,本週港元債共計發行22只,發行金額換算成美元為109億。點心債共計發行39只,發行金額換算為美元為23億。二級市場方面,本週離岸中國國債10Y收益率小幅下行0.6bp至1.75%。受美債收益率下行影響,港元政府債10Y收益率下行7bp至2.96%。

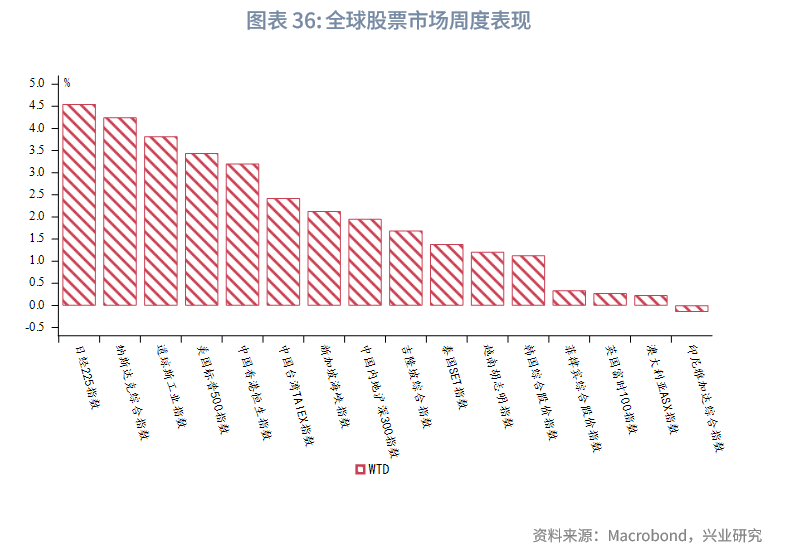

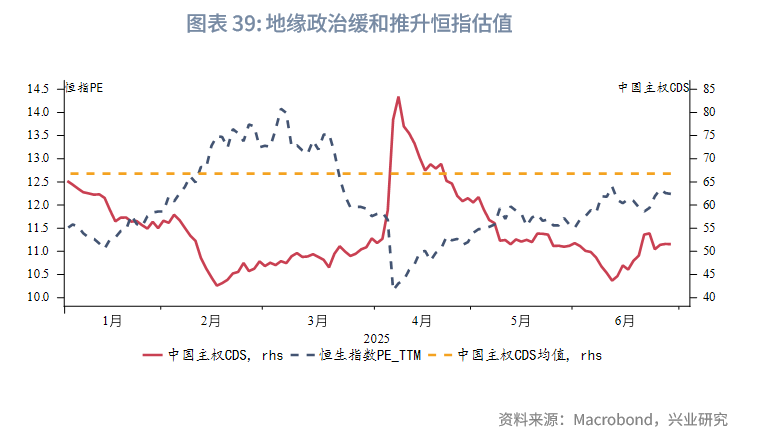

權益市場方面,本週港股市場呈現"一級市場供給放量,二級市場全面回暖"的分化格局。一級市場方面,IPO遞表數量激增至30家,再融資規模達110.9億港元;二級市場受中東地緣政治緩和,全球股市普漲,恒指週漲3.2%。展望後市,我們對行情的延續性持中性態度,雖然金融股走強提振情緒,但需關注關稅政策細則落地及港匯弱勢對估值的潛在製約。

下週關注:中國官方PMI,歐央行舉行中央銀行論壇(6月29日)、中國財新製造業PMI,美國ISM製造業PMI(6月30日),美國非農數據(7月3日)。

一、宏觀形勢回顧

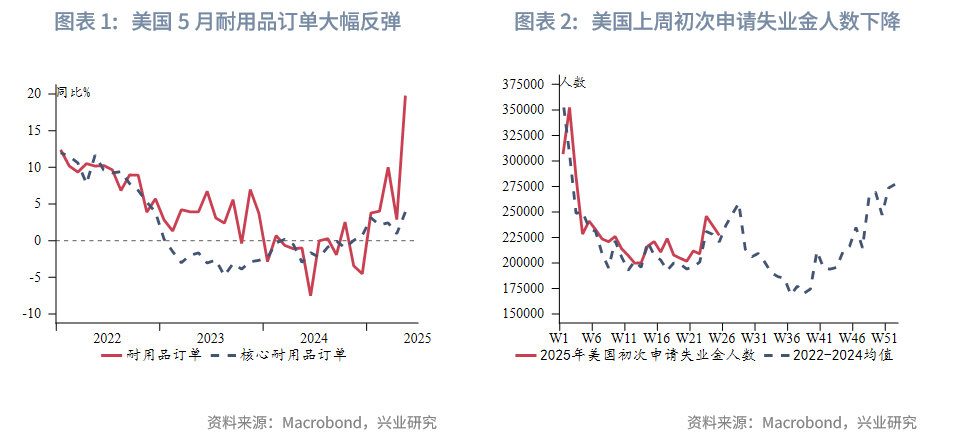

歐美:美國關稅政策本週一波三折。美國商務部長盧特尼克稱和中國已最終敲定日内瓦貿易協議的細節,並預計很快和十個主要貿易夥伴達成貿易協議。美國白宮新聞發言人稱「對等關稅」的最後期限(7月9日)並不關鍵,美國總統可能會延長最後期限。但週五特朗普突然宣佈,將立即終止和加拿大的貿易談判,原因是加拿大將對美科技公司加徵數字服務費,並稱美國在未來七天内決定對加拿大加徵的關稅稅率。美聯儲官員本週密集表態,顯示聯儲就未來降息仍存一定分歧。在國會發表的半年度證詞中,美聯儲主席鮑威爾認為,關稅影響還未在通脹數據中完全顯現,希望看到更多數據後再做出決定。和鮑威爾一樣,本週大多數聯儲官員對降息持謹慎態度,僅有沃勒和鮑曼考慮在7月降息。美國5月耐用品訂單大增16.4%,優於前值-6.6%和預期值8.5%。主因是運輸業訂單激增。核心訂單,剔除飛機的非國防資本品,增長1.7%。總的來看,隨著「搶進口」效應消退、美關稅政策仍懸而未決,企業在投資方面持謹慎態度。美國上週初次申請失業金人數下降,但在關稅和經濟增長前景不明朗的背景下,持續申請失業金人數超預期上升。

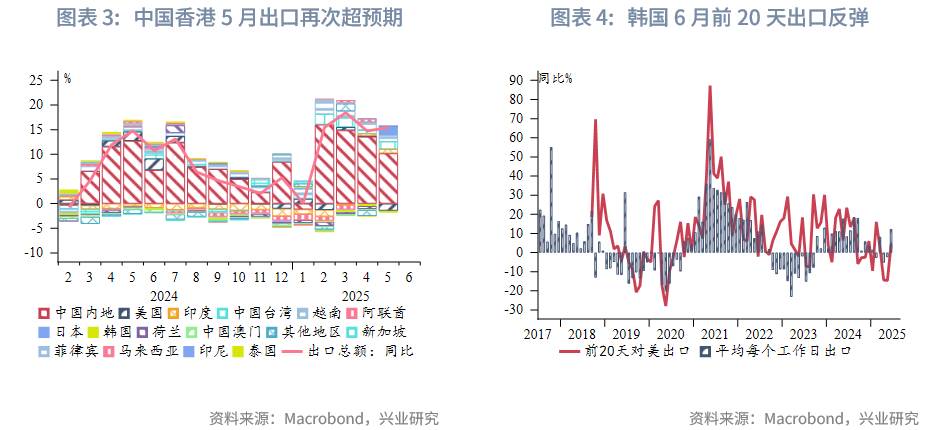

中國:中國内地企業利潤修復進程仍不穩定,5月盈利狀況轉弱。根據國家統計局公佈的數據,當月利潤同比轉負(現值-9.1%,前值為3.0%)。從利潤構成的三要素來看,量、價、利潤率均出現下滑:工業增加值同比微降0.3%,PPI同比跌幅擴大至2.6%,1-5月累計利潤率同比下降0.22%。中國香港5月出口再次超預期。出口同比增速從4月的14.7%提升至5月的15.5%。分區域看,對亞洲的整體出口增長21.8%,特别是日本、馬來西亞、中國台灣、越南等。但對美國出口同比下跌18.4%。6月23日,香港金管局總裁透露,相關機構正積極推進跨境理財通3.0,不排除未來會把機製擴至更多地域。

日韓:同5月的小幅下跌相比,韓國6月前20天的進出口分别增長8.3%和5.3%。受益於7月前的搶出口效應,韓國對美出口增長 4.3%,為今年以來的最大增幅。日本東京地區6月的CPI同比上漲3.1%,四個月以來增速首次放緩。核心通脹增速降至3.1%,低於前值和預期值3.3%。

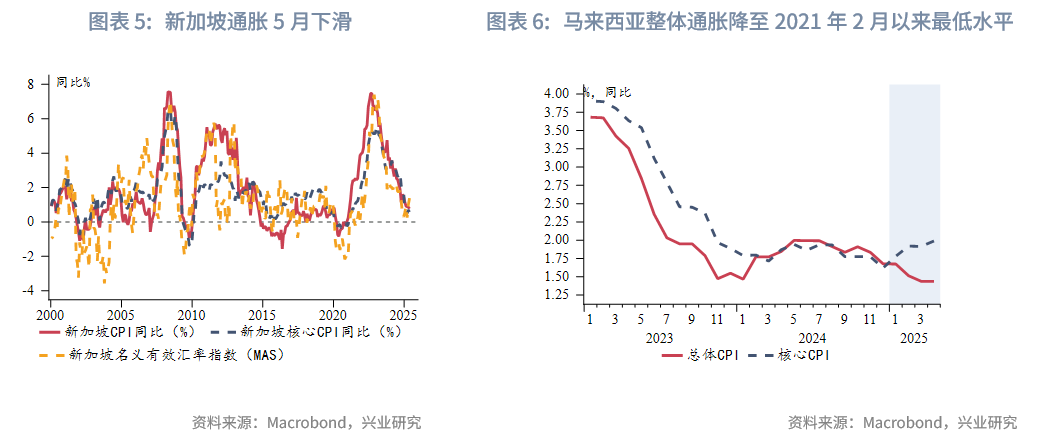

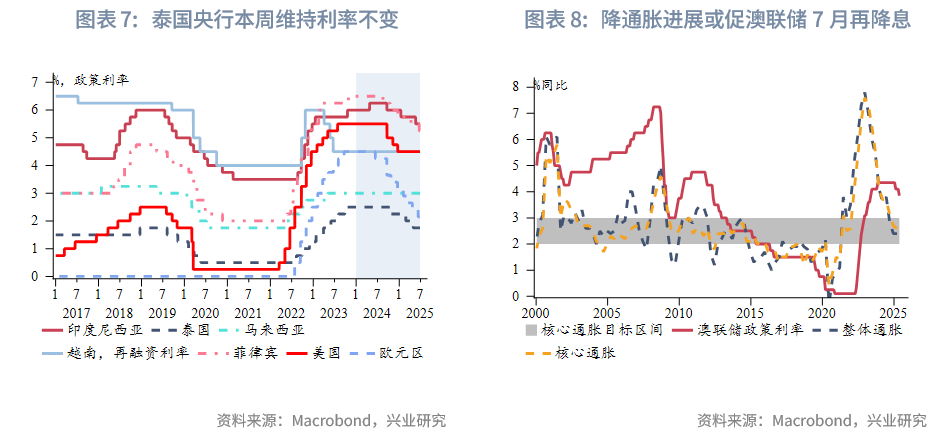

東南亞:新加坡5月通脹降溫。整體和核心通脹5月均下降0.1個百分點,分别至0.8%和0.6%。中東局勢擾動石油價格,但新加坡官方預計輸入性通脹影響較為溫和,政府對公共醫療、學前教育、以及公共交通的補貼將緩解服務通脹壓力,總體來看,預計2025年通脹前景溫和,核心通脹和整體通脹全年平均在0.5%-1.5%區間。馬來西亞5月CPI增速降至1.2%,為2021年2月以來的最低水平,低於預期值和前值1.4%。食品和公用事業價格增速放緩是通脹放緩的主因。通脹的降溫趨勢強化市場對馬來西亞央行未來降息的預期。馬來西亞央行是少數幾個尚未開啓降息週期的央行之一。泰國央行在週三的議息會議上以6:1維持政策利率不變,其中一位委員會成員支持降息。該央行預計下半年經濟增長下行壓力增大,通脹前景溫和。我們預計待美國「對等關稅」政策更為明朗後,泰國央行將擇機降息。

澳新:澳大利亞降通脹持續取得進展,市場預計澳聯儲7月大概率降息。5月整體通脹放緩0.3個百分點至 2.1%,低於預期值2.3%。剔除燃料價格和電費大幅波動選項的核心通脹指標下滑0.4個百分點至2.4%,為2021年11月以來最低增速。隨著以色列與伊朗衝突的平息,對能源價格飙升的擔憂也有所緩解。

二、金融市場動態

2.1 貨幣市場

港元資金面:本週受港匯觸及弱方保證、金管局再次幹預影響,港元資金流動性整體有所收緊。本週隔夜HIBOR小幅上行1.4bp,至0.03%,仍然處於2022年以來的低位,1個月與3個月期限HIBOR分别大幅上行30bp、20bp至0.8%、1.7%。受此影響,港美資金利差整體上行,其中1個月期限HIBOR與SOFR之差上行29bp。

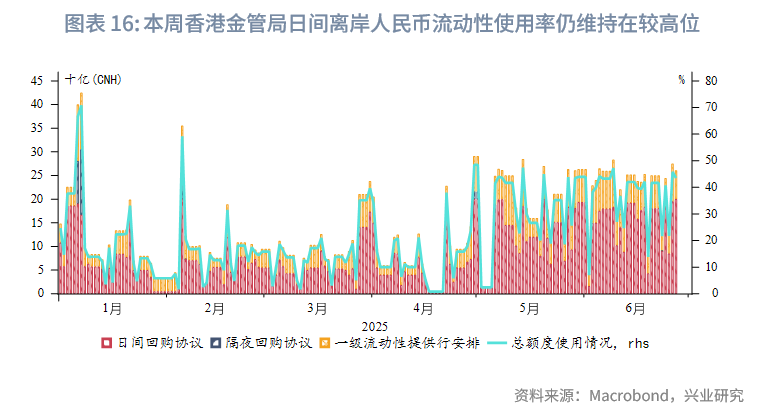

離岸人民幣資金面:受人民幣升值、内地與香港股票市場活躍影響,本週各期限離岸人民幣資金流動性大幅收緊,特别是短端,其中1週期限CNH HIBOR大幅上行45bp至2.06%。各期限離岸與在岸人民幣資金利差大幅走闊,其中1週期期限CNH HIBOR與SHIBOR之差走闊31bp。本週香港金管局日間離岸人民幣流動性使用率仍維持在較高位,短期内離岸與在岸人民幣資金利差存在繼續走闊的可能。

2.2 外匯市場

受中東局勢降溫影響,本週美元指數大幅下行至近三年最低水平,且亞太貨幣整體升值。其中新台幣升值幅度最大,除了受益於美元走弱,外部資金的流入、中國台灣出口商的抛匯行為均放大了新台幣走強程度,此外中國台灣貨幣當局負責人在本週記者會上多次淡化強勢台幣對經濟的衝擊,暗示台幣只要不出現極端情況,也並非難以容忍。

東南亞貨幣中,印尼盧比升值幅度最大,主要受印尼央行幹預影響,其次菲律賓比索升值幅度較大,主要受益於油價回落。

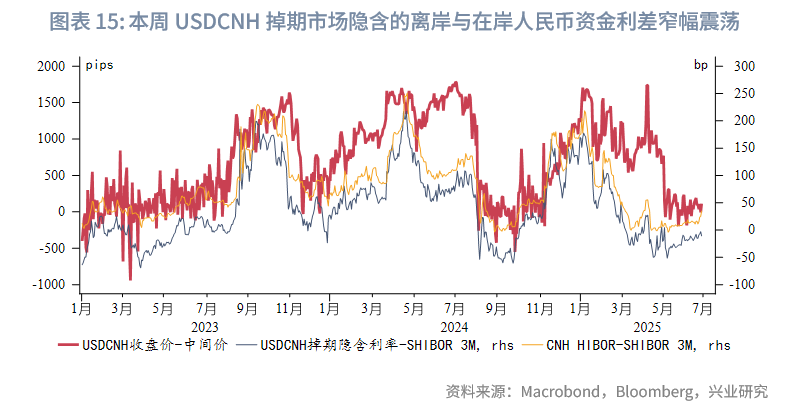

本週港匯如期觸及弱方保證,香港金管局於6月25日買入94.2億港元進行幹預。港元資金市場利率有所反彈,但資金面仍較充裕、美元震蕩下行、美港資金利差仍較大,預計短期内港匯仍將緊貼弱方保證。離岸與在岸人民幣匯差窄幅震蕩,當前為53pips。

2.3 債券市場

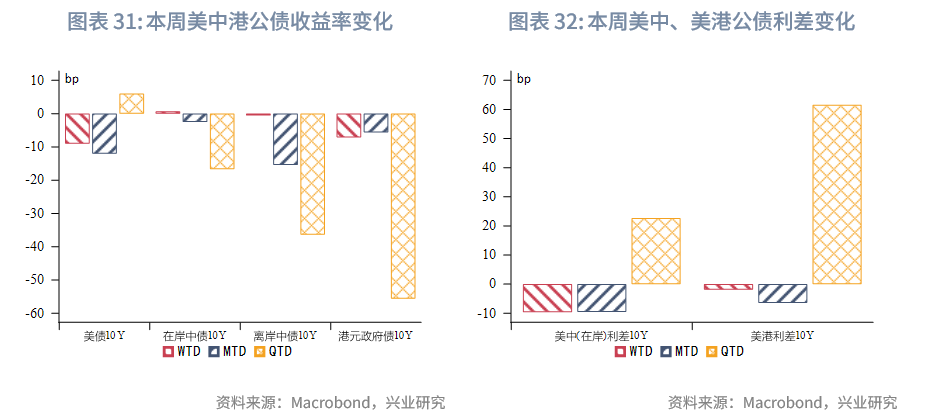

一級市場方面,本週港元債共計發行22只,發行金額換算成美元為109億,其中香港金管局發行106億美元外匯基金票據及債券。本週點心債共計發行39只,發行金額換算為美元為23億。

二級市場方面,本週市場對美聯儲降溫預期有所升溫,美債10Y收益率下行9bp至4.29%。在岸中國國債10Y收益率小幅上行0.7bp至1.65%,美中利差10Y收窄10bp至264bp。離岸中國國債10Y收益率小幅下行0.6bp至1.75%。受美債收益率下行影響,港元政府債10Y收益率下行7bp至2.96%。

2.4 權益市場

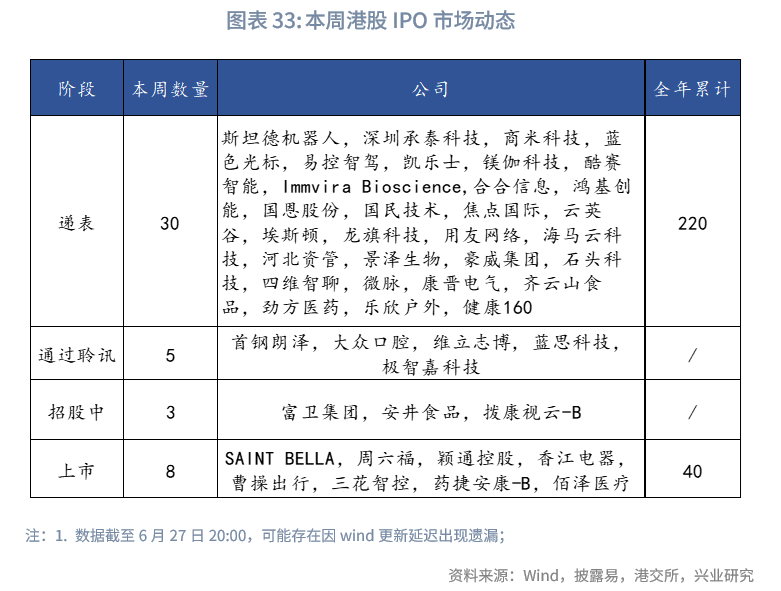

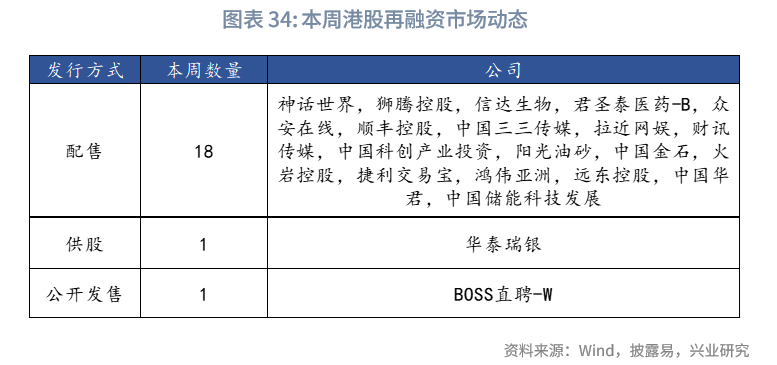

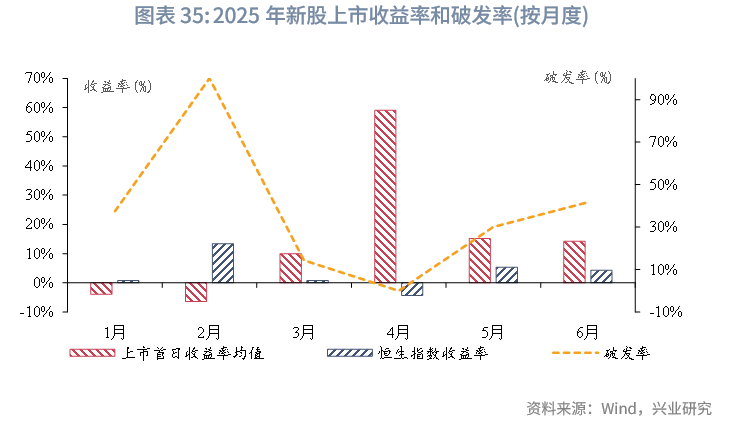

一級市場方面,本週港股一級市場呈現"供給放量但需求審慎"的特徵。從IPO市場來看,發行端活躍度持續:新增遞表企業數量激增至30家(較上週17家大幅增長),5家公司通過聆訊、3家進入招股階段;然而市場承接意願相對謹慎,本週上市的8只新股中有5只破發,且6月新股破發率較3-5月進一步攀升,反映出投資者打新情緒趨於謹慎。再融資市場方面,20家公司提出110.9億港元募資預案。其中頭部企業動向值得關注:信達生物擬通過再融資43.1億港元加碼全球研發佈局,順豐則計劃募資29.5億港元拓展跨境物流基礎設施建設。

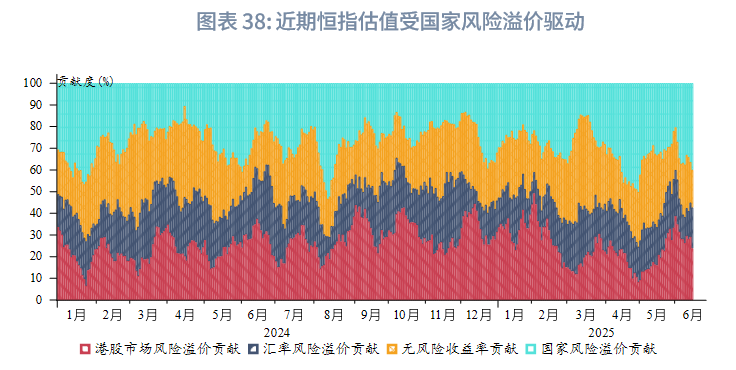

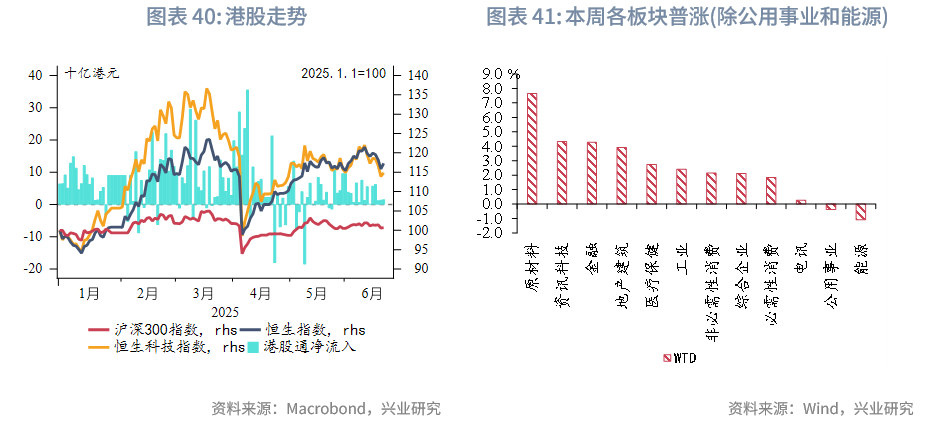

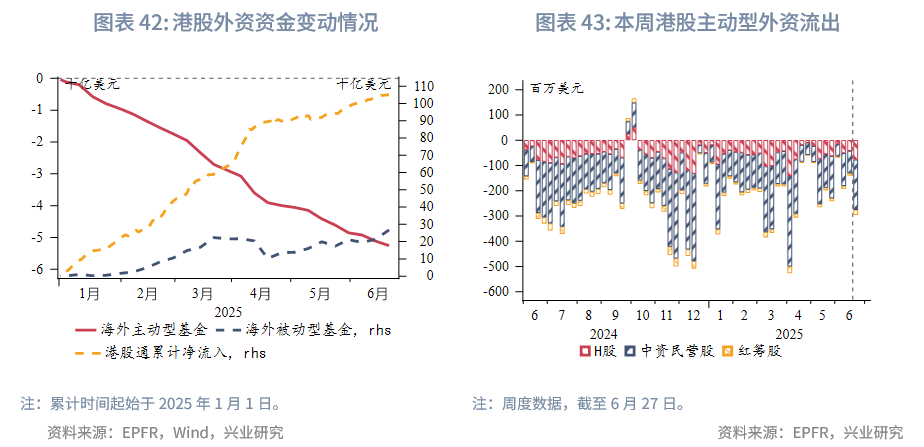

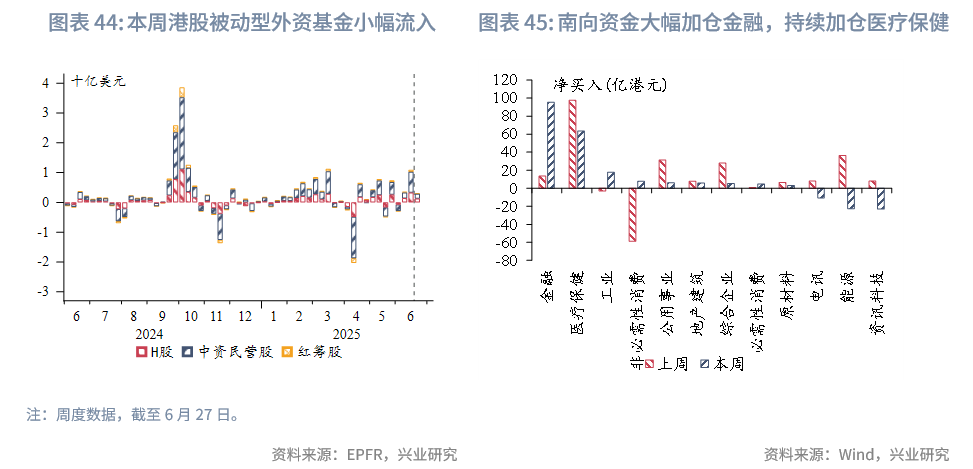

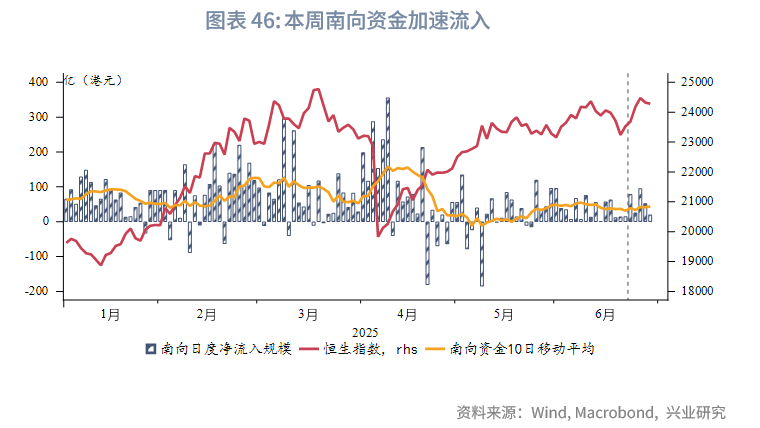

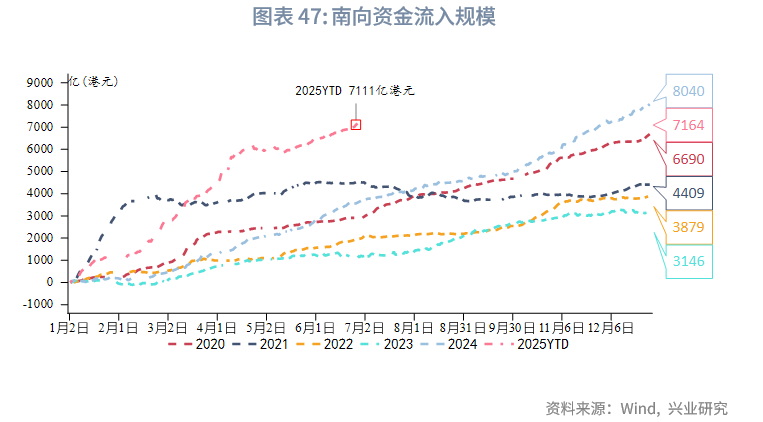

二級市場方面,恒生指數表現亮眼,全週上漲3.2%。從板塊來看,除公用事業和能源板塊外,其餘板塊均實現上漲。其中金融板塊上漲4.3%,這主要得益於中資券商獲準開展虛擬資產交易服務的利好帶動。資金流向延續年度特徵:主動型外資流出,被動型外資小幅淨流入;南向資金本週加速流入(淨流入152.2億港元),重點加倉金融板塊並持續增持醫療保健。估值層面,恒指市盈率(PE_TTM)擡升至10.78。從驅動因素分解上看,地緣政治緩和帶來的國家風險溢價回落是主要驅動力。

後市展望:我們對行情的延續性持中性態度。儘管金融板塊的大漲(受穩定幣概念催化及中美關稅緩和預期推動)提振了市場情緒,但關稅相關政策的細節仍不明朗,後續進展仍需密切跟蹤。此外,匯率風險溢價層面仍存約束(如2.2節所述),港匯短期或繼續貼近弱方兌換保證,可能對恒指估值形成一定壓製。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 前天

- 營利雙增,股價卻下挫!波司登(3998.HK)沒想象空間了?

- 前天

- 美元疲軟,銅博士「發威」,有色概念股狂飙!

- 前天

- 【IPO前哨】藍色光標赴港IPO:押注AI+出海轉型

- 前天

- 一圖解碼:微脈遞表港交所 運用AI賦能全病程管理 虧損擴大

- 前天

- 「龍芯」放大招!13CM長陽背後,國產CPU硬核反擊!

- 前天

- 【港股收評】三大指數齊跌!醫藥股低迷,有色金屬股活躍

- 前天

- 【IPO前哨】港交所再迎「五箭齊發」!這些遞表企業有何來頭?

- 前天

- 【A股收評】指數分化擋不住!有色,AI算力鏈集體狂歡!

- 前天

- 英偉達市值稱冠,Cyngn迎高光時刻,原因何在?

- 前天

- 第十九屆中國基金合夥人大會7月將啓, LP/GP解碼資本未來式