NEW 外匯商品丨美國再通脹風險有增無減——美國6月CPI數據點評

外匯商品丨美國再通脹風險有增無減——美國6月CPI數據點評

日期:2025年7月17日 上午9:17作者:興業研究 編輯:Annie

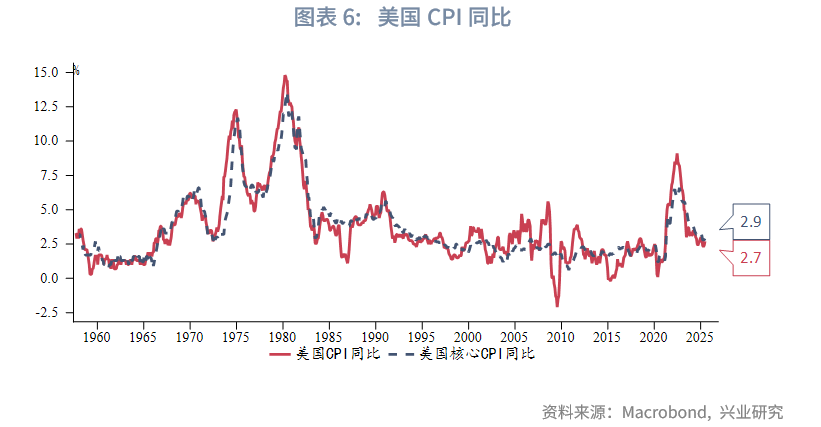

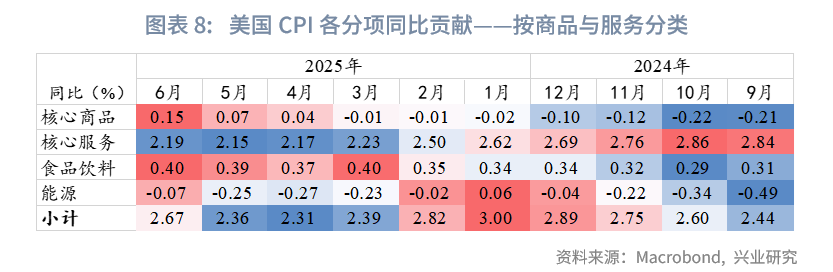

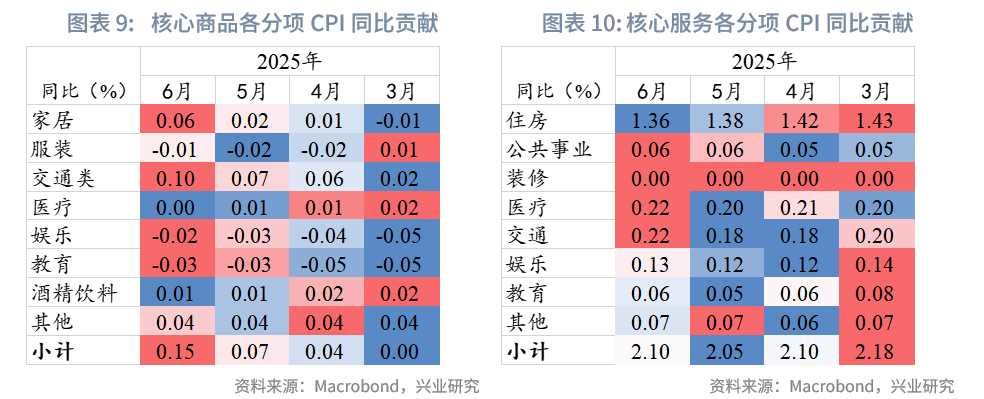

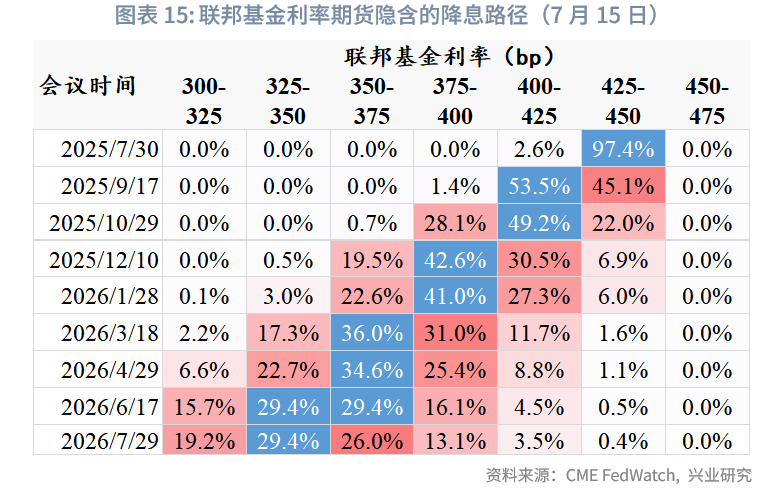

美國6月CPI同比2.7%,高於預期值2.6%和前值2.4%;核心CPI同比2.9%,持平預期值,高於前值2.8%。CPI環比0.3%,持平預期值;核心CPI環比0.2%,低於預期值 0.3%。6月CPI主要分項均出現回升,其中核心商品、能源價格同比回升較為明顯。核心商品中,對關稅較為敏感的家居、交通運輸商品同比回升。市場預期美聯儲在7月按兵不動,9月降息概率回落至53%,年内兩次降息的概率回落至63%。

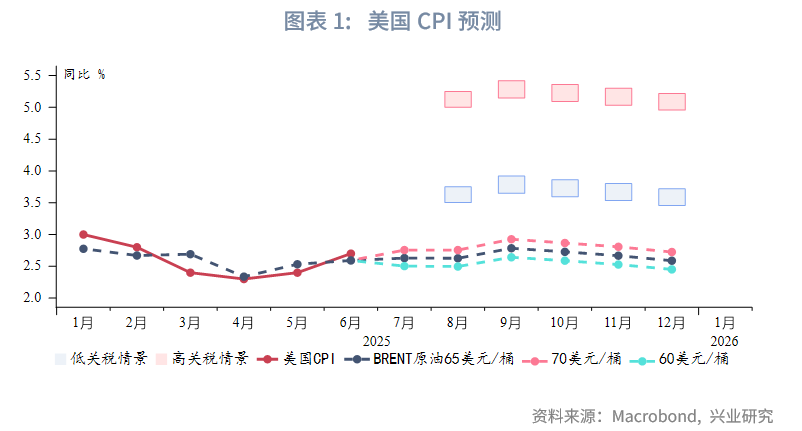

特朗普開始新一輪極限施壓,若完全落實關稅,則可能更接近「高關稅」情景,年内CPI峰值將超過5%。但市場充斥著較樂觀的「TACO」預期,認為特朗普最終會有所妥協。不過,即便「TACO」再度上演,基數效應、美元貶值的滞後影響、相對低價庫存消耗殆儘等因素也會帶來再通脹壓力。美國CPI如期處在回升軌道上,預計9月達峰。

再通脹和經濟軟著陸預期兩方面因素將共同支撐美債收益率,當前10Y收益率如期進入我們提示的4.4%~4.6%阻力區間,第三季度有衝擊5%的風險。美元指數短線隨美債收益率回升,中期依然面臨通脹的負面影響。黃金繼續處於震蕩調整期,維持長期看好。

專欄:多重再通脹因素疊加

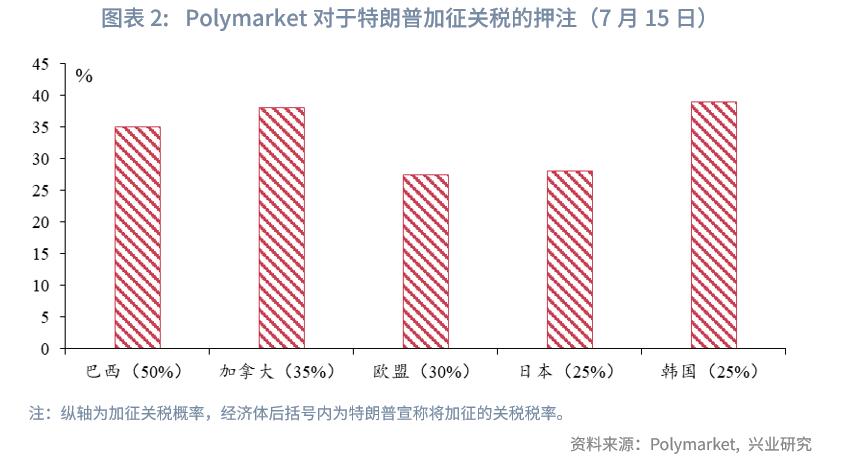

美國與主要貿易夥伴未能在7月前達成貿易協定,特朗普開始新一輪的極限施壓,威脅將從8月1日開始分别對歐盟、加拿大、日本、韓國、巴西徵收30%、35%、25%、25%和50%的關稅,並聲稱對所有貿易夥伴都會徵收10%~35%不等的關稅。若上述關稅完全落實,則美國通脹可能面臨的是美聯儲理事沃勒[1]假設的「高關稅」情景——進口商品平均關稅25%。沃勒預計高關稅情景對應的年内PCE同比峰值為5%。在原油價格60~70美元/桶的前提下,我們測算的年内CPI同比峰值約為5.1%~5.38%;而低關稅情景(進口商品平均關稅10%)對應的CPI同比峰值約為3.6%~3.88%[2]。預計通脹峰值將出現在9月。

不過在經歷了特朗普的朝令夕改後,市場普遍預期當前特朗普只是虛張聲勢,會再次退縮(Trump Always Chickens Out的「TACO」交易),最終的關稅幅度將低的多。博彩網站Polymarket上對於特朗普落實關稅的預期程度也較低,普遍不及40%。

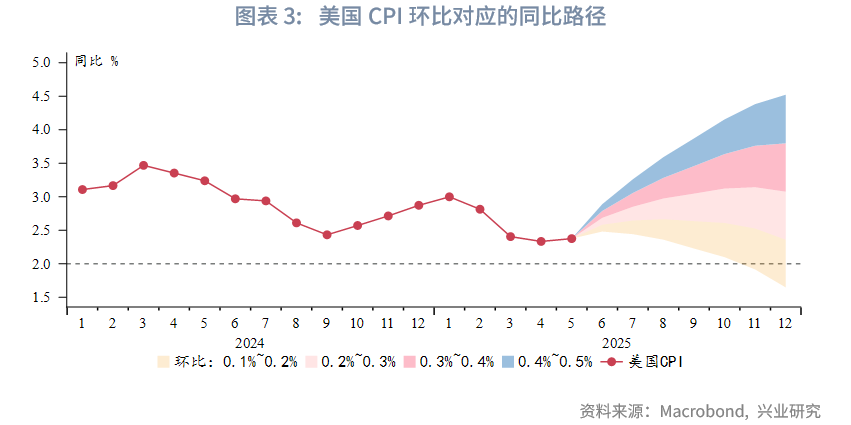

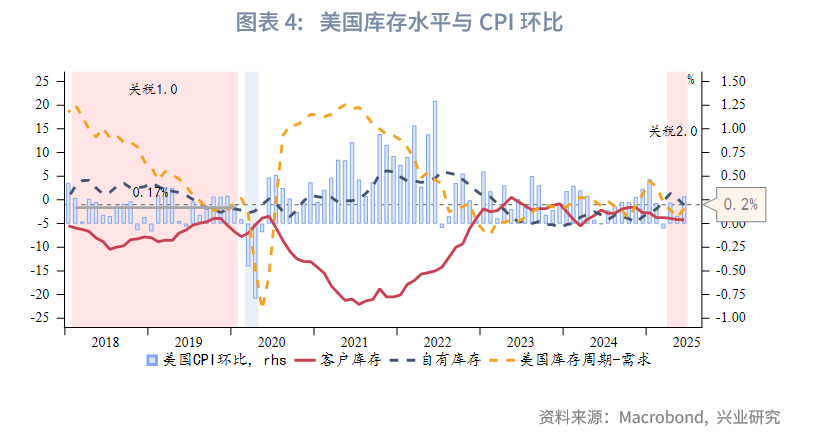

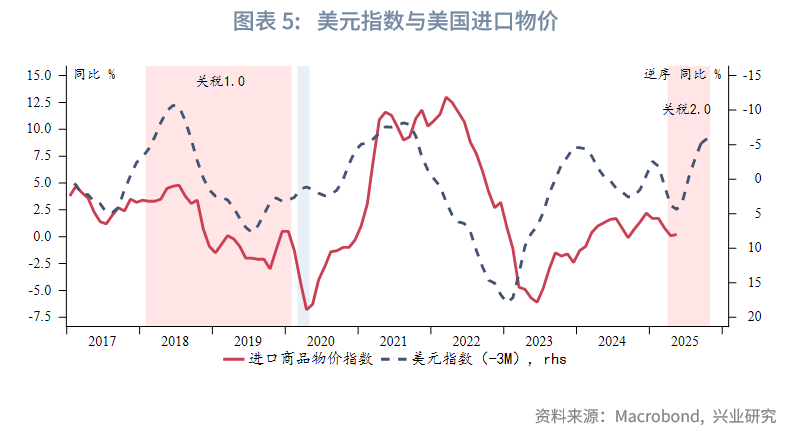

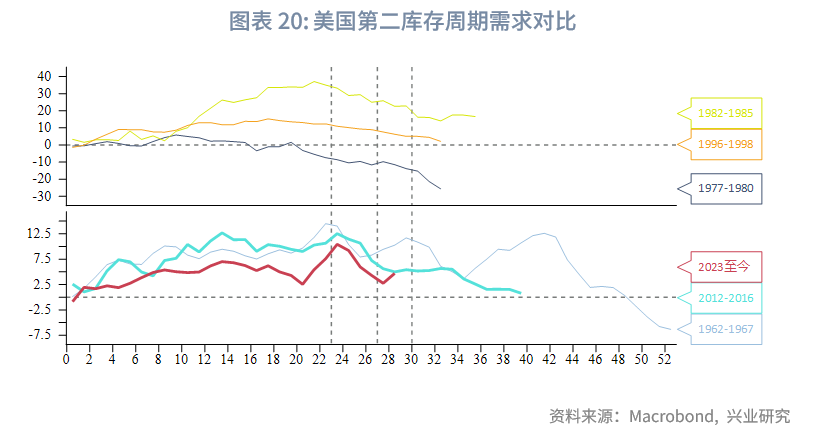

不可忽視的是,即便「TACO」再度上演,美國的再通脹壓力也依然顯著。10%的「對等關稅」很可能是特朗普讓步的底線,即對應最樂觀的「低關稅」情景,CPI同比峰值也將達到3.6%~3.88%。除了關稅,再通脹壓力還來自其他方面,包括基數效應、美元貶值的滞後影響、相對低價庫存消耗殆儘等因素。基數效應方面,只要美國CPI環比增速大於等於0.2%,即便沒有關稅等外部衝擊,也會經歷明顯的再通脹。匯率方面,參考2018年2月至2020年1月中美貿易摩擦經驗,在美元大幅升值幾乎完全抵消關稅的情況下,期間美國的CPI環比增速均值接近0.2%,增速總體前低後高,後期達到0.3%~0.4%。儘管2018年後美國需求總體下滑,下遊逐漸被動累庫,但隨著上遊相對低價庫存消耗殆儘,CPI環比增速仍不可避免地邊際走高。今年上半年美元大幅貶值對於進口物價的影響將在下半年顯現,美元貶值幅度對應的進口物價同比漲幅約為1%~11%,即對CPI同比的額外貢獻約為0.1%~1.1%[3],輸入性通脹壓力將明顯高於2018年。此外,當前庫存消耗的速度似乎比2018年更快,在經歷第一季度補庫後,5、6月上下遊庫存均已開始下降。總體而言,下半年美國CPI大概率處在回升軌道上,再通脹風險較高,預計9月達峰。

一、6月CPI數據

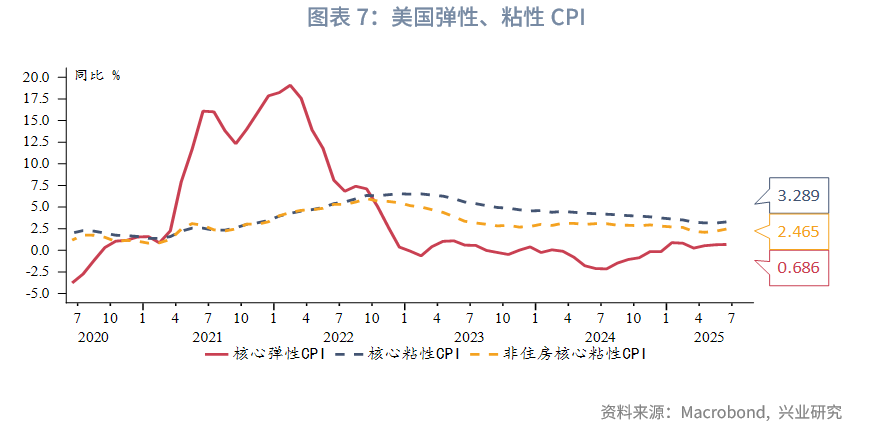

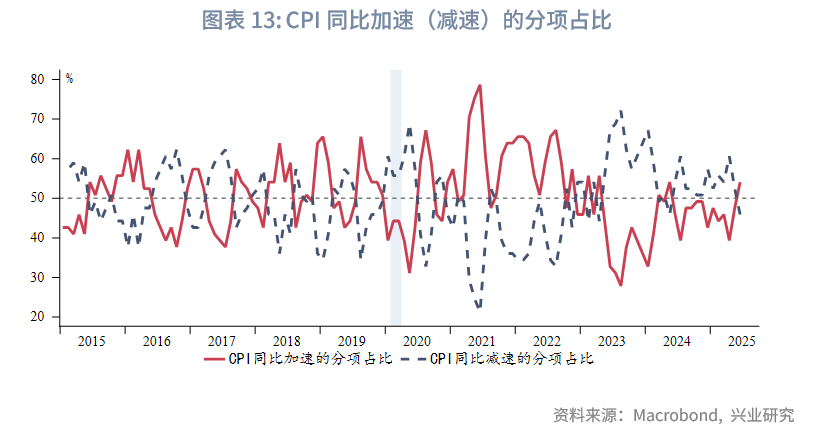

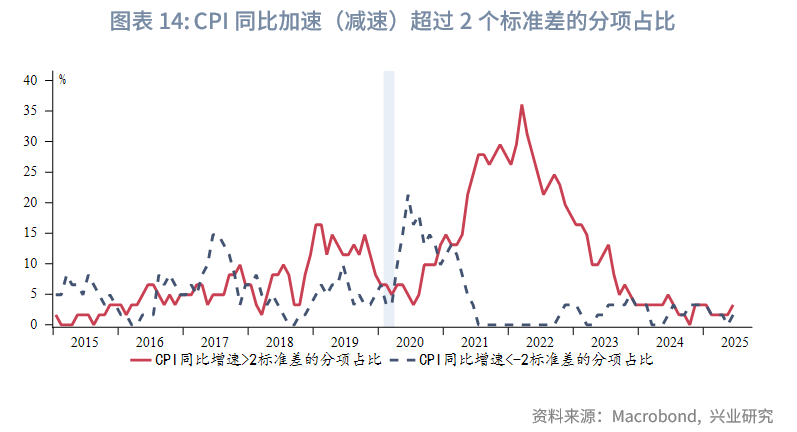

美國6月CPI同比2.7%,高於預期值2.6%和前值2.4%;核心CPI同比2.9%,持平預期值,高於前值2.8%。CPI環比0.3%,持平預期值;核心CPI環比0.2%,低於預期值 0.3%。6月CPI主要分項均出現回升,其中核心商品、能源價格同比回升較為明顯。核心商品中,對關稅較為敏感的家居、交通運輸商品同比回升。核心服務中,住房繼續處於平台期,醫療、交通服務同比回升。粘性CPI較彈性CPI出現了更加明顯的同比回升迹象。CPI分項中同比加速的分項佔比超過50%。異常高增速(超過2標準差)分項的佔比較5月增加。數據公佈後,美元指數、美債收益率短暫走低後迅速走高,原油和黃金小幅下跌,納斯達克衝高回落。市場預期美聯儲在7月按兵不動,9月降息概率回落至53%,年内兩次降息的概率回落至63%。

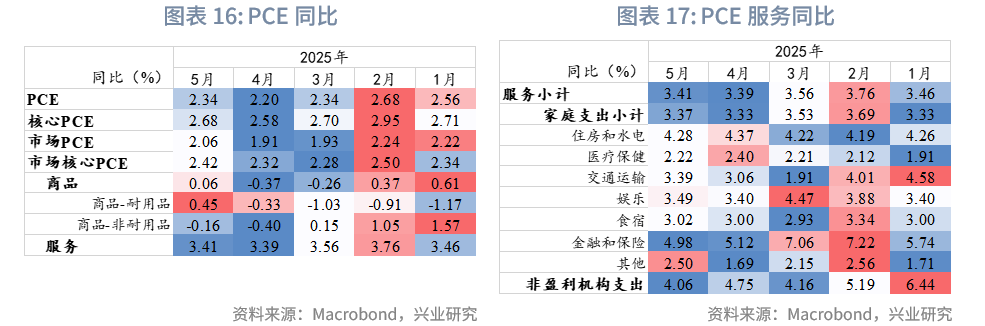

6月末公佈的5月PCE同比2.3%,持平預期;核心PCE同比2.7%,高於預期值2.6%。

二、後市展望

如前所述,美國CPI進入回升通道,預計在9月見頂,再通脹絕對水平取決於關稅、美元匯率波動、庫存消耗速度等因素。同時,如我們提示,庫存週期需求在經歷了前期快速走弱後進入相對穩定期,6月指標已出現反彈。再通脹和經濟軟著陸預期兩方面因素將共同支撐美債收益率,當前10Y收益率如期進入我們提示的4.4%~4.6%阻力區間,第三季度有衝擊5%的風險。在技術性超跌後,美元指數與利差的短線相關性修復,隨美債收益率反彈。但中期而言,美國更大的通脹壓力或通過購買力平價繼續施壓美元匯率貶值。在美債收益率和美元指數雙雙反彈、風險偏好回升的背景下,黃金繼續處於震蕩調整期,維持長期看好。

注:

[1]https://www.federalreserve.gov/newsevents/speech/waller20250601a.htm

[2]興業研究海外宏觀報告:美國經濟弱而不衰,面臨「類滞脹」考驗——2025年下半年美國宏觀展望

[3]根據舊金山聯儲的研究,美國居民最終消費商品中約10%可直接認定為「進口」,其餘「國内」產品中約45%的中間品來自「進口」。粗略而言,美國最終消費商品約50%依賴進口。非能源商品在美國CPI籃子中的佔比約20%。由此可得進口商品在美國CPI籃子權重大致為10%。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 7月14日

- 東南亞研究丨港元流動性收緊,債券南向通擴容——香港金融市場週報(20250707-0711)

- 7月10日

- 宏觀市場丨他國同美國的貿易協議對我國出口影響幾何?

- 7月9日

- 外匯商品 | 去美元化背景下的歐債機遇

- 7月8日

- 【大行報告】瑞銀:世界準備好迎接10億台機器人了嗎?投資者如何佈局?

- 7月3日

- 【大行報告】畢馬威:香港銀行業在2024年全球不確定性中穩健增長

- 6月27日

- 【大行報告】安聯投資:全球資金重配與不確定性升溫下,亞洲市場投資價值愈加凸顯

- 6月27日

- 外匯商品丨黃金高估已消化,上漲等風來——2025年第三季度貴金屬展望

- 6月26日

- 外匯商品丨脈衝式上漲後的調整期——2025年第三季度原油展望

- 6月25日

- 外匯商品丨日本央行削減QT對日債的影響

- 6月24日

- 【大行報告】畢馬威:解碼寵物經濟近萬億賽道新機遇

关联资讯:

東南亞研究丨港元流動性收緊,債券南向通擴容——香港金融市場週報(20250707-0711)

東南亞研究 | 關注CNH HIBOR第三季度季節性回升現象——香港金融市場週報(20250630-0704)