【IPO速遞】君綺控股衝刺港交所,為醫美服務龍頭,家族氛圍濃厚原創

4月30日,來自中國台灣的君綺控股有限公司(下稱「君綺控股」)首次向港股市場發起衝刺,向港交所遞交了招股說明書,國泰君安國際為獨家保薦人。

君綺控股的歷史可追溯至2011年,其前身為麗彤生醫(6539.TWO)旗下的醫美業務板塊。麗彤生醫是中國台灣知名的生物科技企業,專注於功能性保健食品與醫美級護膚產品。

2024年,麗彤生醫完成戰略重組,將醫美平台業務分拆至君綺台灣,由此打造出一個戰略清晰、運作靈活的獨立平台。

君綺控股是一家醫美連鎖平台,以旗艦品牌「君綺」運營,採用品牌驅動的B2B2C合作模式,為持牌負責醫師提供全面的非醫療運營支持,助力其設立並運營醫美診所。非醫療運營支持具體包括:診所品牌推廣及運營服務,涵蓋品牌管理及商標授權、現場客戶服務及行政管理;醫療設備、耗材及藥品採購;及診所租賃。

簡言之,君綺控股不直接提供醫療服務,而是為醫師打造「拎包開業」的輕資產平台。醫師專注於診療,公司負責品牌、獲客、供應鏈、場地、系統與行政。

於2025年12月31日,君綺控股旗下共運營19間診所,策略性分布於台灣主要都會區;截至2025年末,公司擁有超過50萬名會員,診所累計服務超過35萬名會員,其中2025年活躍會員超過9萬名。

自2024年起,公司以「君綺」品牌拓展至中醫領域,踐行「外在美麗、內在健康」的價值主張,提供涵蓋體重管理、體質調理、抗衰老等中醫解決方案。

市場地位方面,按2025年收入計算,君綺控股是中國台灣最大的醫美服務品牌之一,也是當地最大的美容服務平台之一,約占該年度台灣美容服務平台行業總市場份額的12.8%。

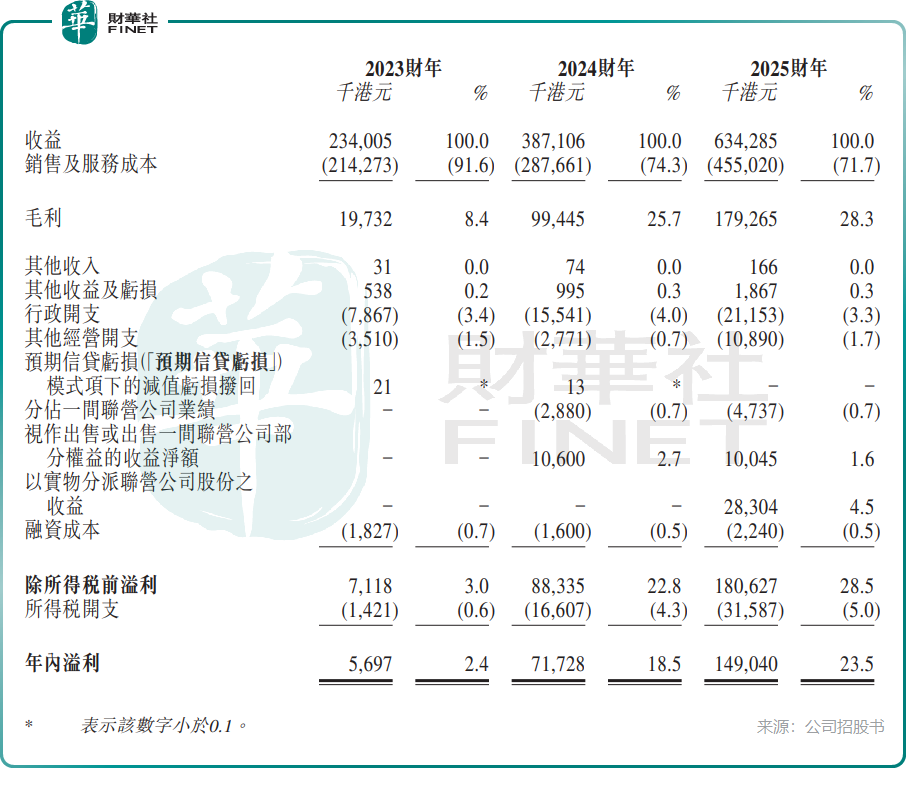

公司近幾年增長強勁,總收入由2023年的2.34億港元增長至2025年的6.34億港元;純利由2023年的569.7萬港元增長至2025年的1.49億港元,期間複合年增長率高達411.5%。

毛利率與淨利率亦顯著提升,主要得益於高毛利的品牌運營服務占比上升,以及低毛利的會員服務逐步關停。毛利率從2023年的8.4%提升至2024年的25.7%,再進一步升至2025年的28.3%;淨利率從2023年的2.4%躍升至2025年的23.5%。

公司收入主要來源於向醫師提供的三大類服務:診所品牌推廣及運營服務(含品牌管理、商標授權、客戶服務、行政管理)、醫療設備及耗材採購、診所租賃。

需注意的是,君綺控股的收入高度集中於中國台灣地區,對區域經濟波動及監管政策變化較為敏感。

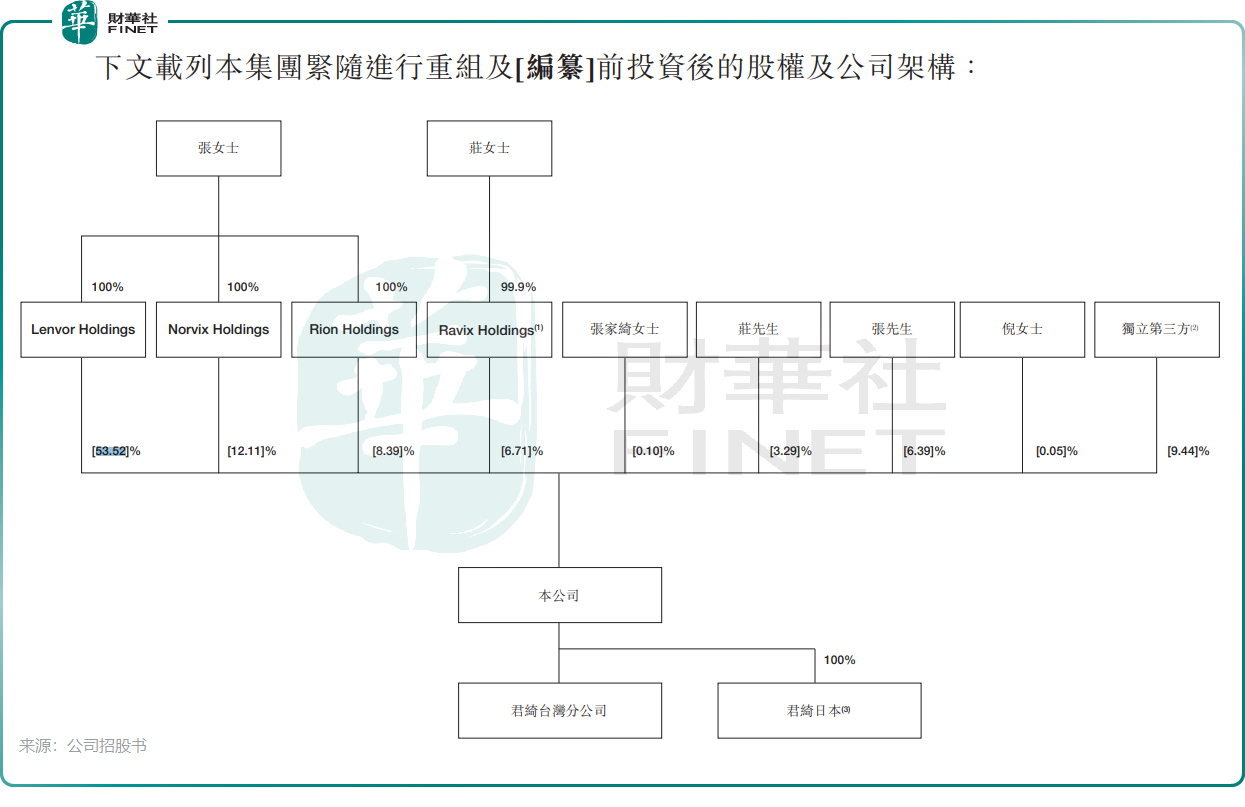

此外,公司股權高度集中於家族成員,存在治理與關聯交易方面的關注點。目前,公司董事會主席兼執行董事張麗綺合計持有公司74.02%股權;張麗綺女兒、執行董事莊於靚持有Ravix Holdings 99.9%股權,而Ravix Holdings持有公司6.71%股權;張麗綺兒子莊睿紘持股3.29%;張麗綺妹妹張家綺持股0.10%。整體來看,張麗綺家族成員合計控制公司絕大部分股權,家族氛圍濃厚。

對於港股上市募資額計劃用途,君綺控股計劃用於:與負責醫師合作設立10家新醫美診所及15家新中醫診所策略性擴展在中國台灣的綜合醫美及健康平台;收購現有且盈利位於日本東京大都會區且旗下擁有一個成熟的診所網絡的醫美平台運營商;提升公司的業務管理及營運;營運資金及一般企業用途。

(来源:财华社)

相關文章

- 59分鐘前

- 【IPO追蹤】解禁即將來襲!銀諾醫藥(02591.HK)陷入破髮泥潭

- 15小時前

- 【IPO前哨】新媒體營銷龍頭新榜信息:低毛利的撮合生意不太香?

- 16小時前

- 一圖解碼:淘車車赴港IPO 背靠騰訊的領先二手車平台 三年累虧近22億

- 16小時前

- 【IPO追蹤】澤景股份(02632.HK)大漲21%創新高,仍難掩基本面隱憂

- 16小時前

- 港股新股復盤:稀缺硬科技引熱潮,分化行情下的打新邏輯

- 19小時前

- 【IPO前哨】傳具身智能「獨角獸」星海圖擬赴港上市,最快今年啟動

- 20小時前

- 【IPO速遞】獲騰訊、禮來入股,虧損擴大的禮邦醫藥再遞表港交所

- 20小時前

- 4月港股新股全景:首日「零破發」,硬科技集體翻倍

- 21小時前

- 【IPO追蹤】高位回落60%!量化派(02685.HK)月底解禁再臨考驗

- 22小時前

- 【IPO追蹤】全球半導體風暴來襲,瀾起科技(06809.HK)漲超18%