成都小米SU7事故律师声明曝光 三大关键细节浮出水面

“10·13成都小米SU7自燃事故”在警情通报、道路交通事故认定之后,更多细节逐渐曝光。

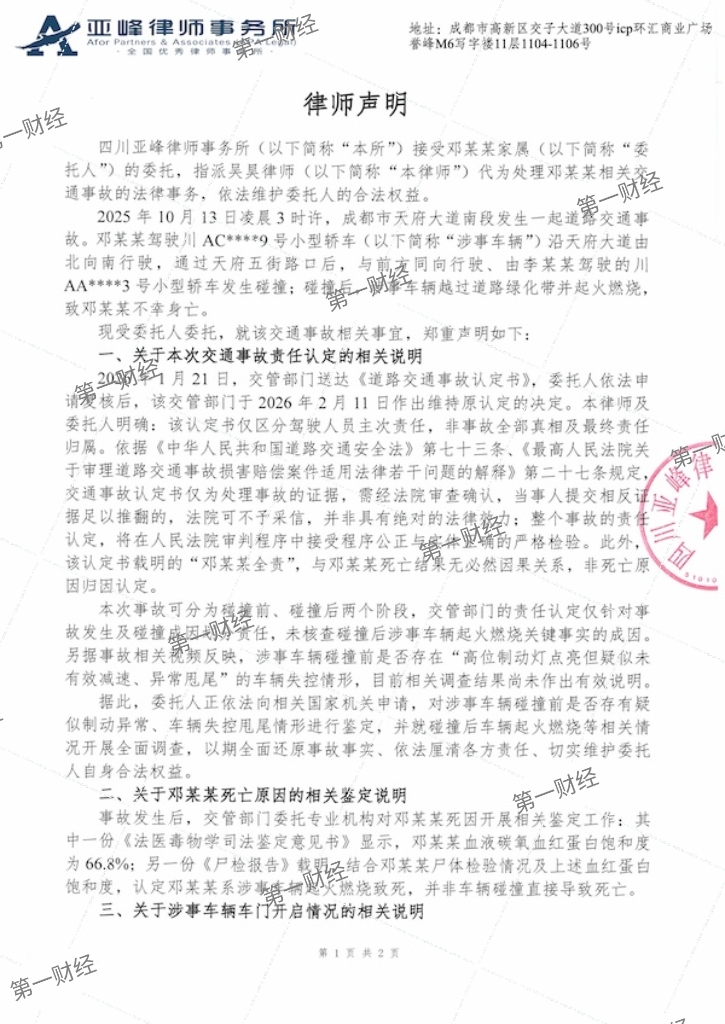

近日,受在事故中不幸身亡的车主邓某某家属委托,四川亚峰律师事务所出具了一份《律师声明》。该声明披露了“10·13成都小米SU7自燃事故”中关于交通事故责任认定、车主死亡原因、车门无法开启这三大公众关注焦点的更多细节。

责任认定:交通事故全责,并非死亡归因认定

对于本次交通事故的责任认定,根据此前公布的警情通报,经检测,邓某某涉嫌酒后驾驶机动车。事发时,涉事车辆在与前车发生碰撞前3秒的行驶速度超过200km/h,撞击时车速超过160km/h,远超事发路段限速要求。

上述《律师声明》显示,2026年1月21日,交管部门送达《道路交通事故认定书》,认定驾驶人邓某某负全部责任。邓某某家属随后依法申请复核,交管部门于2026年2月11日作出维持原认定的决定。

代为处理邓某某相关交通事故法律事务的四川亚峰律师事务所律师吴昊向第一财经记者表示,该认定书区分了驾驶人员在事故中的主次责任,但这并非事故的全部真相及最终责任归属。事实上,这起事故中仍有诸多关键事实尚未查明,例如碰撞后涉事车辆为何迅速起火燃烧,其具体成因至今未有明确的调查结果。

对此,《律师声明》称,邓某某家属正依法向相关国家机关申请,希望对涉事车辆在碰撞前是否存有疑似制动异常、车辆失控甩尾的情形进行专业鉴定,并针对碰撞后车辆起火燃烧等相关情况开展全面调查,以期全面还原事故事实、依法厘清各方责任、切实维护其自身合法权益。

死因真相:并非撞击致死,而是起火燃烧

《律师声明》披露的第二点,是关于邓某某的死亡原因。

《律师声明》称,事故发生后,交管部门委托专业机构对邓某某死因开展相关鉴定工作:其中一份《法医毒物学司法鉴定意见书》显示,邓某某血液碳氧血红蛋白饱和度为66.8%;另一份《尸检报告》载明,结合邓某某尸体检验情况及上述血红蛋白饱和度,认定邓某某系涉事车辆起火燃烧致死,并非车辆碰撞直接导致死亡。

第一财经记者获悉的成都市公安局物证鉴定所出具的《鉴定书》印证了这一点:邓某某在事故当场死亡,分析当事人的死亡原因符合交通事故致车辆起火燃烧导致火烧死亡。

车门疑云:低压断电致无法开启,门把手设计引关注

《律师声明》披露的第三个细节,聚焦于事故中车门无法开启的情况。

根据交管部门委托鉴定机构出具的《司法鉴定意见书》:涉事车辆碰撞停止后,两侧车门均处于关闭状态,施救时(此时车辆低压系统已断电),不借助工具操作车门外把手无法开启两侧车门;另外,可排除因该车车门系统结构变形损坏,导致两侧车门无法开启的可能性。

《司法鉴定意见书》还指出,涉事车辆两侧车门外把手均为电释放外把手,未配备机械释放外把手。

值得注意的是,2026年1月28日,强制性国家标准《汽车车门把手安全技术要求》已批准发布,将于2027年1月1日正式实施。据了解,目前小米汽车新发布的新款车型均已配备车内外机械门把手。

吴昊律师对此表示,对于该标准实施前已投入使用、未配备外机械门把手的车辆,其车门设计可能影响事故救援效率,进而造成人员伤亡。但目前针对该类存量车辆的损害救济、安全隐患整改等相关问题仍缺乏相应规定。他正积极与国家相关主管部门沟通反映,推动建立健全相关处理机制与解决方案,切实保障受害人合法救济权利,消除车辆安全隐患,防范同类事故再次发生。

附《律师声明》:

(来源:天天基金网)