受“内卷式”竞争拖累 美团预告由盈转亏超233亿 存续债超130亿美元

近日,美团(03690.HK)发布盈利预警,预计2025年度将录得亏损约233亿元至243亿元人民币。与上年358.08亿元的净利润相比,公司业绩出现大幅下滑,由盈转亏。

三季度已显疲态,预亏超233亿创近五年新低

值得注意的是,在此次年度数据出台之前,美团的利润承压在2025年第三季度便已显现。

财务数据显示,2025年前三季度,美团实现营业收入2779.92亿元,同比增长9.47%;净利润亏损达82.1亿元,同比大幅下降127.75%。

国信证券指出,外卖竞争显著影响公司收入利润。公司表示外卖Q3 单均亏损达到峰值,到店酒旅利润率受竞争及消费环境影响走低。

作为一家领先的一站式本地生活服务平台,美团主要业务是提供本地消费产品和零售服务,包括娱乐、餐饮、配送、旅游及其他服务。为了应对行业竞争,2025年美团战略性地加大了对整个生态体系的投入。在消费者端强化营销推广与价格竞争力;在配送端增加骑手激励以保障服务品质;在商户端持续投入资源支持其提升运营效率。上述举措对公司核心本地商业分部2025年度的盈利能力造成了影响。

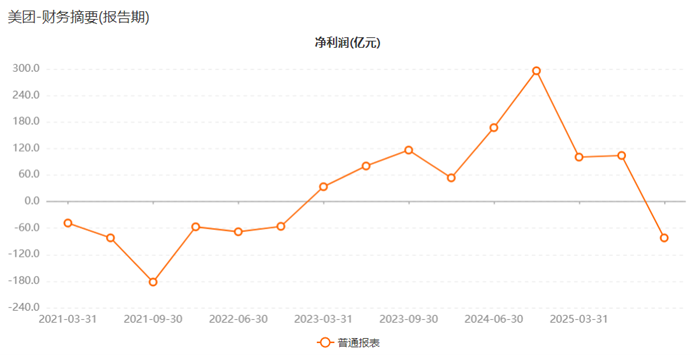

从2025年全年走势来看,美团2025年净利润呈现震荡下滑态势。Choice数据显示,2025年第一季度至第三季度,公司累计净利润分别为100.57亿元、104.22亿元、-82.10亿元。此次年度盈利预警显示全年预亏超233亿元,亏损幅度进一步加剧,创近五年来新低。

图:美团2021年Q1至2025年Q3净利润变化趋势

受“内卷式”竞争影响,穆迪下调公司评级展望

值得注意的是,在美团三季度财报电话会议上,美团CEO王兴曾公开表示,外卖价格战本质上是低质量低水平的恶性竞争,过去六个月已证明这种竞争无法为行业创造真实价值,且不可持续。

而这一内卷式的竞争在近期得到进一步规范。2月13日,市场监管总局约谈了包括美团在内的多家平台企业,要求有关平台企业严格遵守相关法律法规规定,主动落实主体责任,进一步规范平台促销推广行为,杜绝各种形式的“内卷式”竞争,共同维护公平竞争市场环境。

与此同时,财联社注意到,美团业绩大幅度下滑的背后,也与海外业务和零售业务投入的进一步加大有关。

一方面,美团旗下海外外卖平台KeeTa正加速全球布局。2025年8月、9月相继进入卡塔尔、科威特和阿联酋,并在10月下旬于巴西启动试点运营。

另一方面,美团在近期迅速启动了大规模的并购计划。2026年2月,美团宣布拟以初始代价7.17亿美元收购国内前置仓生鲜电商平台叮咚买菜的全部已发行股份。

经财联社查询,截至2月25日,美团存续中资离岸债16只,其中14只美元债存续余额130.203亿美元,2只点心债存续规模70.8亿元。

从偿债指标来看,2025年前三季度,公司流动比率为1.71,速动比率为1.68,资产负债率为47.37%,财务结构相对稳健。

2026年2月11日,穆迪评级确认了美团的Baa1发行人评级,将其评级展望由“稳定”调整为“负面”。穆迪表示,由于激烈的市场竞争,美团外卖业务复苏面临的不确定性上升;持续的利润率压力和更高的投资需求,可能使其杠杆率维持在高位的时间长于预期。预计当前由补贴驱动的外卖市场竞争将逐步缓解,市场关注点将转向质量和效率,同时监管措施抑制非理性竞争的效果开始显现。然而,这一预期复苏的节奏仍存在不确定性。

截至2月25日,美团(03690.HK)自2024年10月触及高点217港元以来持续下跌,近日一度跌破80港元,跌幅已超60%。

(来源:天天基金网)