NEW 连亏两年再启并购,必易微逆势“抄底”的盘算与隐忧|并购一线

来源:公司官网

必易微(688045.SH)昨晚公告称,拟2.95亿现金收购上海兴感半导体有限公司(以下简称“兴感半导体”)100%股权。

这是2022年5月上市后必易微的第二笔半导体并购,时点尤为特殊——前一次发生于公司上市首亏后,此次则在连亏两年、两大核心募投项目同步延期至2027年后启动。让这场并购的投入力度与“救火”的紧迫性更甚以往。

值得注意的是,这笔交易看似高溢价,实则暗藏“抄底”意味,标的估值目前处于低谷。但硬币的另一面是,这家拥有近12年发展史的半导体标的,至今未实现盈利,融资“断粮”超过2年,研发投入和估值均显著缩水,就连昔日相中它另一家上市公司也早已悄然“撤退”。

亏损中二次逆势并购

必易微主营高性能模拟及数模混合芯片的设计与销售,起家于LED驱动芯片,核心产品是AV-DC芯片和驱动IC芯片,在消费电子、工业控制等多领域布局。

自2022年5月登陆科创板,必易微的发展之路坎坷。受LED驱动芯片行业去库存影响,公司产品价格承压,核心单品毛利率大幅下滑,连续拖累公司业绩:2023-2024年公司分别亏损1907万元、1717万元,2025年上半年亏损881万元。

对此,必易微的突围思路是,一方面加大产品研发力度,同时拓展产品应用领域。公司的两次并购动作也由此启动。

2023年6月,必易微通过增资控股电源管理芯片研发商成都动芯微电子有限公司(下称“动芯微”),希望借此加快在服务器、工业及汽车领域新产品的推出及产业化进度。

当年8月,必易微即将动芯微作为募投项目“电机驱动控制芯片开发及产业化项目”的实施主体,并使用募集资金向动芯微提供不超过5000万无息借款,用于实施该项目。

不过,受外部市场环境影响,今年3月,必易微的两大核心募投项目“电源管理系列控制芯片开发及产业化项目”“电机驱动控制芯片开发及产业化项目”均从原计划2025年5月达到预定可使用状态,延后至2027年5月。而动芯微目前亦尚未实现盈利。这意味着,2022年上市之际就肩负公司产品领域拓展和产品迭代重任的核心进程被迫放缓。

在客户群体上,此次并购的标的兴感半导体更侧重于光伏、汽车、航天领域。对此,必易微昨晚表示,公司将形成“三电+感知”的全新链路,打造更高性能、更具价值、更强竞争力的整体芯片解决方案。

来源:公司官网

公告显示,必易微选择以市场法评估兴感半导体,整体估值3.01亿,增值率266.33%,最后确定兴感半导体100%股权的交易价格是2.95亿。该笔交易虽是溢价收购,但回顾兴感半导体估值演变,此时出手可谓“抄底”。

根据资产评估报告,在2021年的两次增资中,湖南钧犀高创科技产业基金合伙企业(有限合伙)和宁波华桐恒越创业投资合伙企业(有限合伙),以及宁波集米企业管理有限公司增资兴感半导体时,投前估值分别是4.5亿、4.8亿、4.8亿。对比当前交易价格,四年间,兴感半导体估值缩水38%。

抄底的隐忧

这不仅对一家发展史长达12年的高性能传感器芯片设计公司而言,不是一个积极信号,其折射的处境,也正是必易微此番抄底的风险所在。

兴感半导体成立于2019年,其发展史可以追溯至2013年上海兴工微电子有限公司成立,最初业务定位为电流传感器芯片、电流隔离器芯片及解决方案供应商,产品主要应用于工控、军工、汽车电子、白色家电等行业。

经过12年的发展,兴感半导体至今未摆脱亏损。不仅如此,身处高研发、长周期的半导体赛道,研发投入可谓生命线,但在融资“断档”超2年的背景下(最近一轮融资发生在2023年1月),兴感半导体研发投入正趋于萎缩。

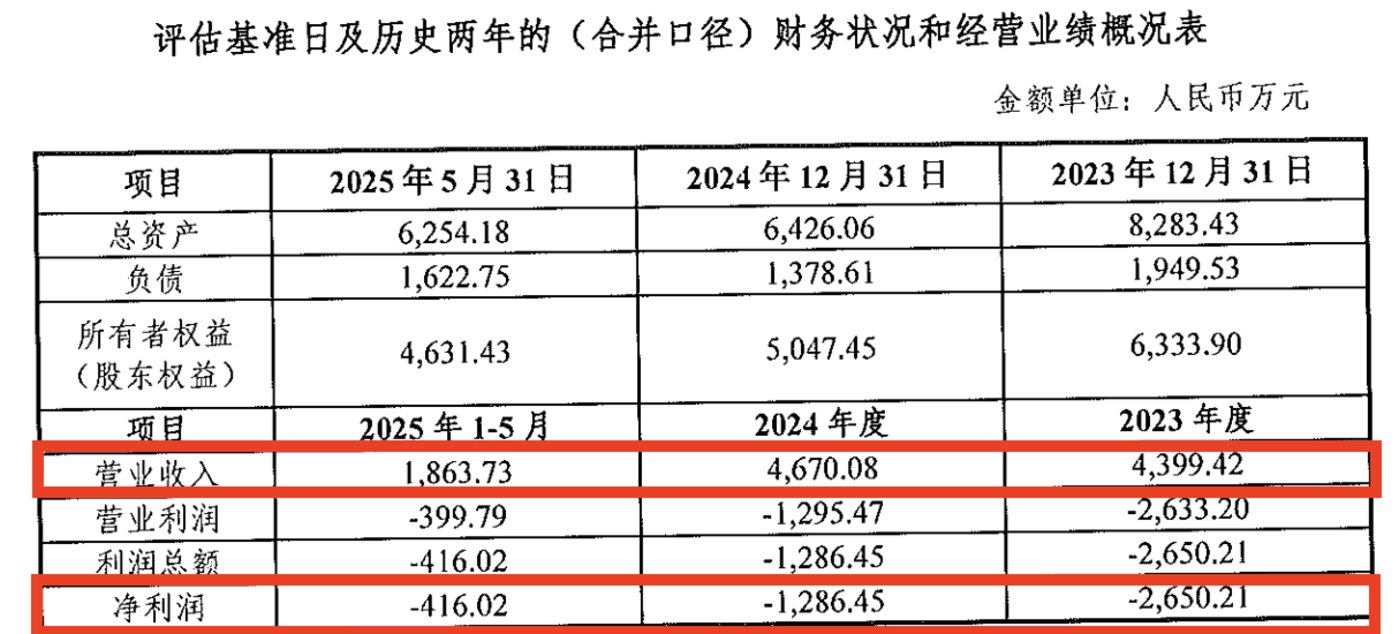

标的财务数据

公告显示,2023-2024年,以及2025年1-5月,兴感半导体研发费用分别为3504万元、2537万元、884万元。

另一个值得关注的信号是,第一家相中兴感半导体的上市公司大豪科技(603025.SH)近年退意显著。

在2019年A+轮融资中,大豪科技增资3000万,持股比例一度高达到24.22%。彼时,兴感半导体正处于量产前夕,刚开始进行市场推广和小批量销售。2020年9月,大豪科技曾在澄清公告中侧面提到兴感半导体尝试进入华为供应商名单,“处于供应商资质初步审核阶段”。

但从后来大豪科技逐渐下滑的持股比例(目前持股2.73%),多少可以感知兴感半导体近年发展并不乐观。

不过,此次并购中,兴感半导体股东给出了高预期的业绩承诺,即2026-2029年度,累计净利润不低于7500万元,每年度分别不低于1000万元、1500万元、2000万元、3000万元。(本文首发于钛媒体APP,作者|张孙明烁)

(来源:钛媒体)