建行业绩会剧透下半年关键信息:息差、活期存款、房贷表现

“锚定三优三稳三控目标不动摇,经营成果稳中有进,稳中提质。”8月29日,在2025年中期业绩发布会上,建设银行(601939.SH,00939.HK)行长张毅说。

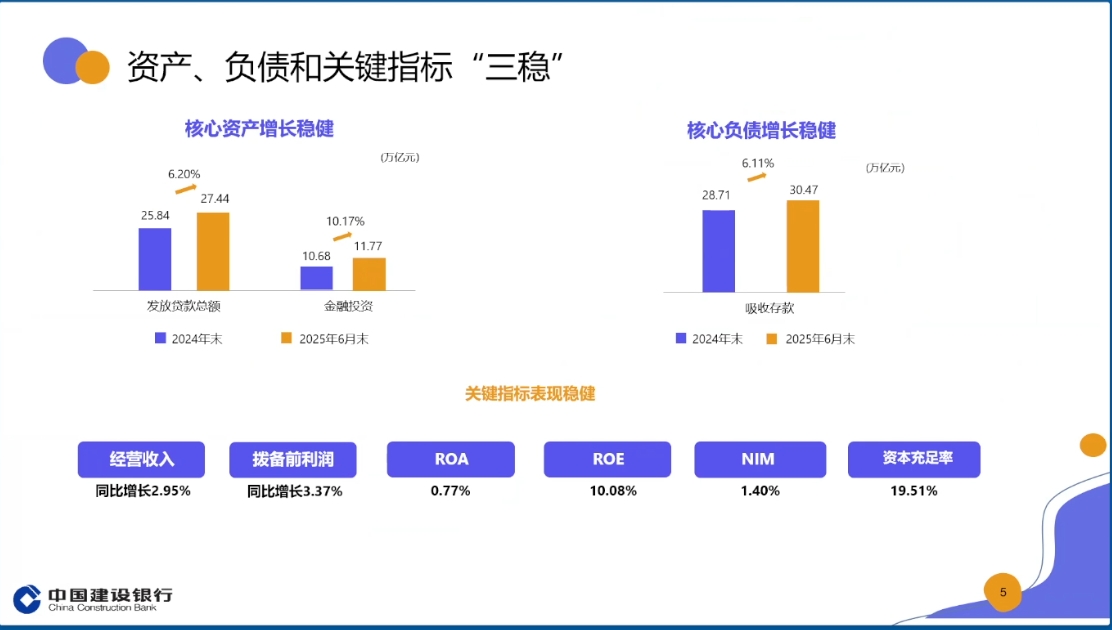

在评价上半年业绩表现时,张毅表示,上半年,建设银行的业务和盈利指标边际向好,经营收入和拨备前利润实现双正增长,其背后主要采取了四大措施,一是提升量价平衡发展能力,净利息收入降幅进一步收窄,加大高质量金融供给的力度;二是加快培育新动能,提升非利息收入的贡献;三是持续完善全覆盖全流程的全面成本管理体系,提升投入产出的质效;四是夯实风险防控根基,强化资产质量管控。

净息差下滑幅度将逐季收窄

息差走势是上市银行业绩发布会上被重点圈定的话题,建设银行上半年净息差为1.40%,较去年同期收窄0.14个百分点。

对此,建设银行首席财务官生柳荣分析说,在资产端,目前贷款利率依旧处于低位区间,对整个银行业的资产端收益率产生一定影响。“我们在资产端优化了配置,控制较低收益资产,加大对收益较高的贷款和债券投资的力度。”他说。

在负债端,生柳荣介绍,建设银行继续强化管控,特别是控制期限比较长的、付息率比较高的定期存款。中报显示,上半年,存款年化平均成本率较去年同期下降32个基点。 对于后续息差变化趋势,生柳荣说,无论是LPR(贷款市场报价利率)下调还是存款利率下调,都存在滞后影响。由于贷款定价相对快于存款,所以未来还有一定的下行压力。“总体上,净息差下滑幅度会逐季收窄,我们有信心通过主动管理,使息差继续保持可比同业的领先水平。”生柳荣称。

9月1日起,个人消费贷款财政贴息政策将正式实施。张毅说,贷款贴息政策发布后,建设银行高度重视,第一时间进行了全行部署,总体的判断是,服务业经营主体贷款贴息和个人消费贷款贴息政策的出台会有效降低居民和经营主体的借贷成本,撬动更多的信贷资金精准投向消费领域,促进个人消费贷款及服务业经营主体贷款有效增长。

“建行将切实抓好组织实施,精准支持真实消费需求,简化流程,提升客户体验,深化贷款与消费场景融合,以高质量金融服务助力扩大消费需求,让消费市场的参与方更加便捷地获得国家政策红利,激发消费潜力。在政策的带动下,我们有信心在下半年继续保持个人消费贷款、个人经营贷款稳定增长。”张毅说。

建设银行因建而生,因建而兴,支持基础设施贷款是建设银行的底色。张毅说,今年上半年,建行基础设施相关行业贷款增速高于全行对公贷款的平均增速,较去年同期增速提高了0.23个百分点。下半年,随着国家重点项目落地、专项债使用,对基础设施建设贷款的需求具有一定的刺激作用。

“建行已经采取更加有力的考核激励政策,同时优化相关信贷政策,将基础设施领域贷款的重点项目、客户都纳入总行白名单,并建立了持续的跟踪服务机制。”他说。

全年房贷业务表现将好于去年

梳理建设银行中报,出现了一系列可喜的变化。上半年,建设银行非利息收入为1075.64亿元,较上年同期增加176.58亿元,增幅19.64%。非利息收入在营业收入中的占比为27.28%。其中,手续费及佣金净收入占营业收入比率为16.54%,较上年同期上升0.30个百分点。生柳荣说,这反映了银行轻资产、轻资本的经营特征。

另外,上半年末,建设银行境内活期存款余额12.72万亿元,较上年末增加5384.69亿元,增幅4.42%,活期存款占存款总额的41.7%。对此,建设银行副行长韩静表示:“通过经营管理模式创新、服务方式创新,使得活期存款占比提升。”

对于房地产市场,建设银行副行长纪志宏说,近年来,国家持续出台促进房地产市场止跌回稳政策,各地因城施策也陆续采取很多措施,成效逐步显现,建设银行发挥优势,积极应变,坚持完善区域差异化的发展战略,全面支持刚性和多样化的改善性住房需求。

“从结构上看,住房市场出现了一些新的变化,诸如二手房交易在住房交易总量中占比持续提高,我们积极把握这种结构性机遇,针对二手房房源类型多、交易分布广等特点,针对性的细化了准入条件,特别是扩展网点前端服务,以更高效的服务效率促进二手房贷款业务的发展。”他说。

纪志宏说,上半年建设银行二手房贷款投放同业第一,较去年同期提升超20%,贷款新增比去年同期多增436亿元,为总体贷款增长提供了有力的支撑,二手房贷款余额达到1.89万亿元,居于同业首位。另外,在各地保障性住房实践中,建设银行积极参与创新,提供配售型保障性住房个人住房贷款服务。

“我们预计,今年全年房贷业务表现将会好于去年。”他说。