東南亞研究丨中國資產與全球資本:港股市場特徵與研究框架

東南亞研究丨中國資產與全球資本:港股市場特徵與研究框架

日期:2025年6月19日 上午9:33作者:興業研究 編輯:Annie

2025年以來,隨著DeepSeek引領的中國資產重估浪潮及優質企業赴港IPO的推動下,港股迎來了新的增長動力。作為中國資產重估的主戰場,港股憑借其雙重優勢(中國資產的成長性與全球資本的流動性),在全球資產再平衡背景下展現出獨特吸引力。

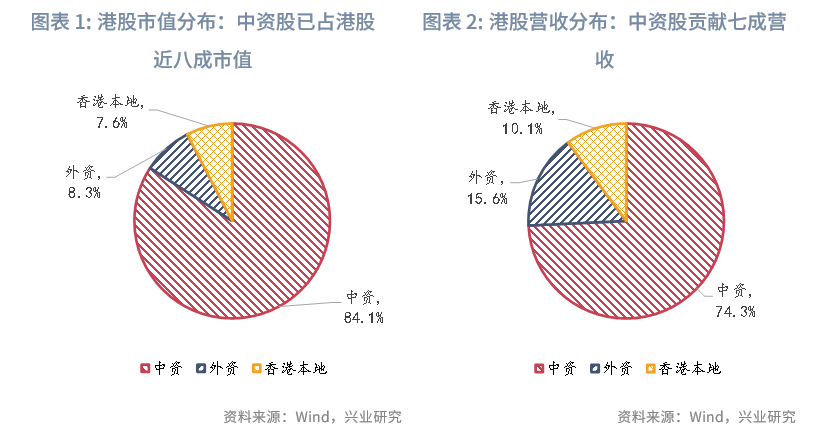

資產端:港股以中國資產為核心,呈現「少而精」的結構特徵。中資股在市值(84%)、營收(78%)及數量佔比(50%)上佔據主導地地位,行業集中度顯著高於A股,尤其在科技、消費及生物醫藥等新經濟領域優勢突出。但是市值分佈兩極分化,頭部10%的公司貢獻90%的總市值,而75%的公司市值不足20億港元。

資金端:港股市場資金高度國際化與機構化。外資在交易額(佔比超35%)和持倉(國際中介佔比48.6%)上佔主導,但近年南向資金逐漸崛起,内地資金正成為港股市場的重要力量。

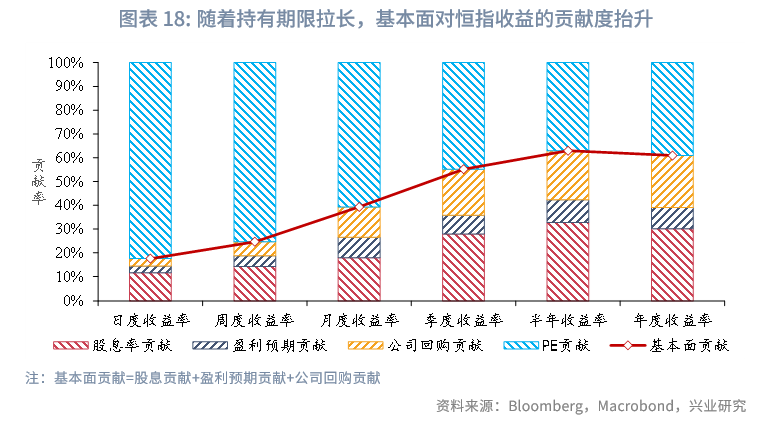

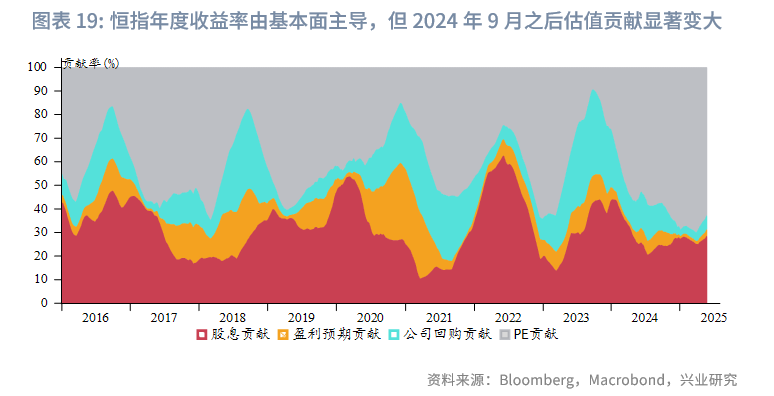

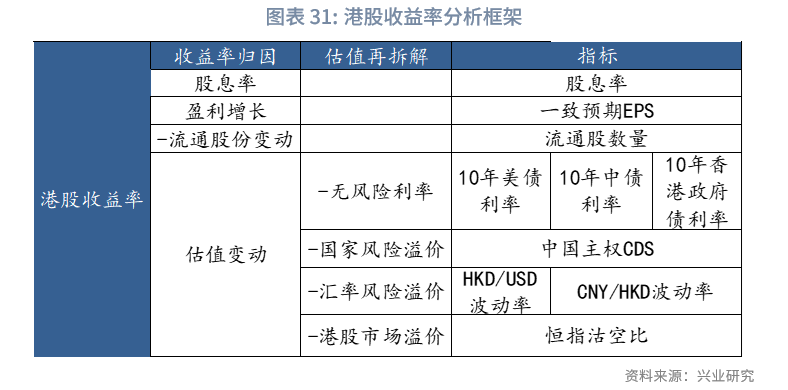

收益率歸因:基於收益率供給端視角,我們將恒生指數收益率拆解為股息、盈利增長、流通股份變化和估值波動。我們發現:(1)短期維度上,估值波動是影響收益的主要因素;(2)長期來看,基本面(盈利增長、股份變動和股息收益)是核心驅動因素。然而,2024年以來,這一規律出現顯著變化:即使在年度收益率拆解中,估值波動的貢獻度也呈現擡升。這一結構性轉變很可能與中國資產重估密切相關,反映出港股底層估值邏輯正在發生深刻變革。

估值進一步拆解:為深入理解中國資產重估的核心動因,我們從收益率需求端視角出發,構建了包含無風險利率、國家風險溢價、匯率溢價及市場風險溢價的四因子港股估值分析框架。我們發現:(1)匯率風險溢價與市場風險溢價對港股估值的影響保持相對穩定;(2)近期估值變化主要由無風險利率與國家風險溢價共同驅動。特别值得關注的是,2024年後的港股估值邏輯呈現出了兩大結構性變化:一是利率錨的變遷,從美債利率轉向美債為主、中債邊際定價的雙重驅動,反映内資定價權的實質性提升;二是在全球秩序重構背景下,港股估值也反映地緣政治風險,是國際資本對中國信心的"溫度計"。這種多維定價特徵標誌著港股市場已從單純的離岸金融中心,演變為連接中國資產與全球資本市場的戰略定價節點。

2025年以來,隨著DeepSeek引領的中國資產重估浪潮,以及優質企業紛紛赴港IPO,港股市場迎來新的增長動力。這一繫列變化不僅深刻重塑港股的市場結構和生態,也標誌著我們正處於港股長期的轉折點。雖然市場波動難以避免,但在全球資產再平衡的大背景下,港股憑借其獨特的雙重優勢(中國資產的成長性和全球資本的流動性),正逐步成為中國資產重估的主戰場。這一趨勢下,港股市場如何演繹,如何通過互聯互通機製實現與内地估值體繫的聯動,如何利用其作為橋梁的獨特角色服務人民幣資產國際化,以及如何應對全球化逆流帶來的挑戰,都值得深入探討。

為了更全面的理解港股市場,本文從港股市場的本質特徵出發,通過兩個維度解構港股市場特徵:

1)資產端:上市公司結構與特徵

2)資金端:投資者類型與結構

通過對港股收益率的歸因,我們發現港股收益率長期由盈利驅動,但是在2024年之後的中國資產重估浪潮中,估值波動的貢獻顯著提高。為了更全面地把握港股市場的定價邏輯,我們對港股估值進行了再拆解,我們發現,2024年後港股估值體繫呈現出兩個關鍵轉變:一方面,利率錨由美債轉向中美雙重驅動;另一方面,在全球格局重塑過程中,港股估值已成為反映地緣風險溢價和中國經濟韌性的復合指標。這些轉變標誌著港股市場正在完成從傳統離岸交易平台向中國資產全球定價核心樞紐的戰略升級。

一、港股市場概況與特徵

2025年1-5月固定資產投資累計同比錄得3.7%,前值4.0%,市場預期值為4.0%。5月社會消費品零售同比錄得6.4%,前值5.1%,市場預期值為4.9%。5月工業增加值同比錄得5.8%,前值6.1%,市場預期值6.0%。

1.1 資產端:中國資產為主,新經濟崛起, 頭部集中

1.1.1 資產結構和特點

作為同屬中國資產的兩大市場,港股與A股市場結構呈現鮮明對比。不同於A股多板共舉(主板、科創板、創業板、北交所等),港股二級市場結構相對簡單,主要包括主板和創業板(GEM)兩個板塊。上市的公司涵蓋香港本地公司,外資公司和中資公司[1]。

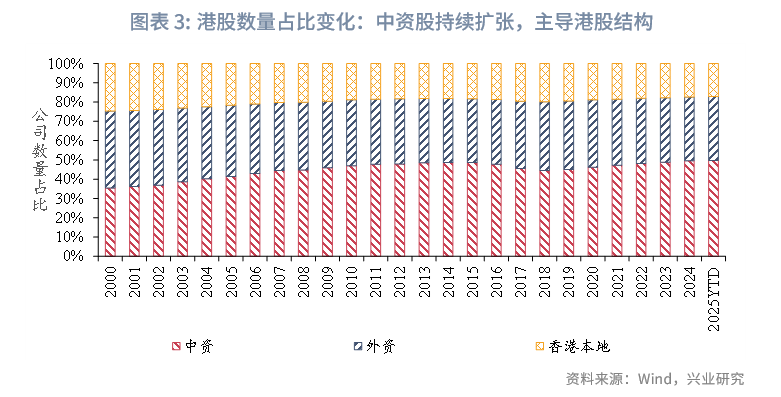

從總量看,截至2025年5月30日,港股上市公司數量為2,632家,總市值約為59萬億港元,同期A股上市公司數量達5,413家,總市值110萬億港元[2]。在港股市場中,中國資產始終佔據核心地位。具體來看,中資股在市值、數量和營收三大維度上均處於主導地位:不僅以84%的市值佔比成為市場支柱,更貢獻了港股78%的營收規模,而且中資股的數量佔比近年來也呈現穩步上升趨勢。

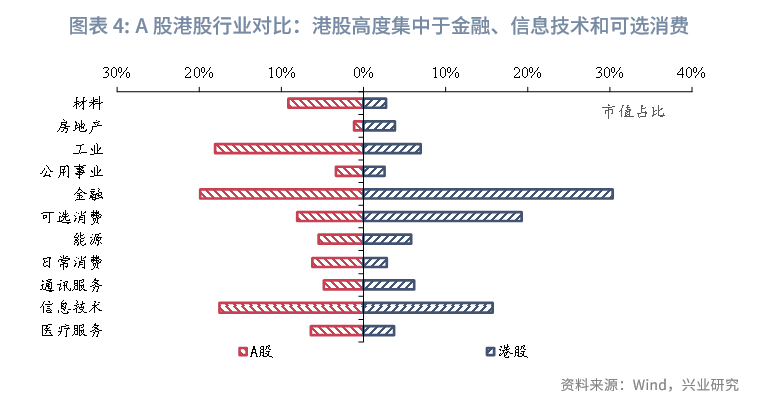

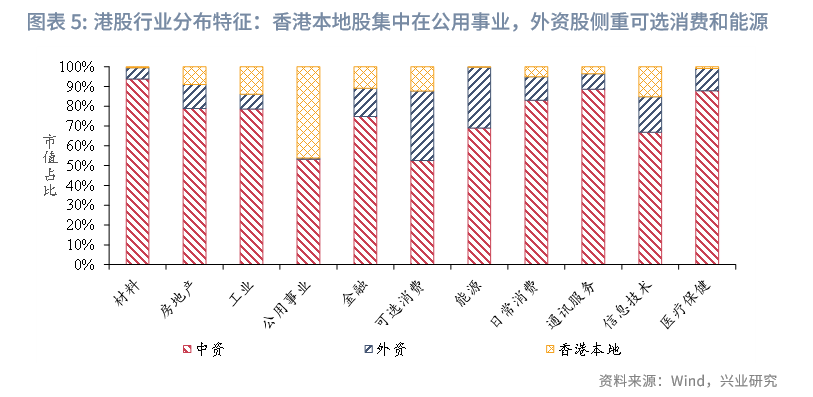

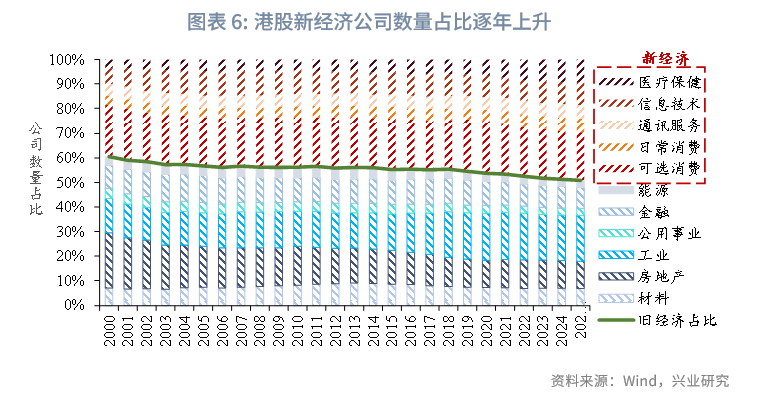

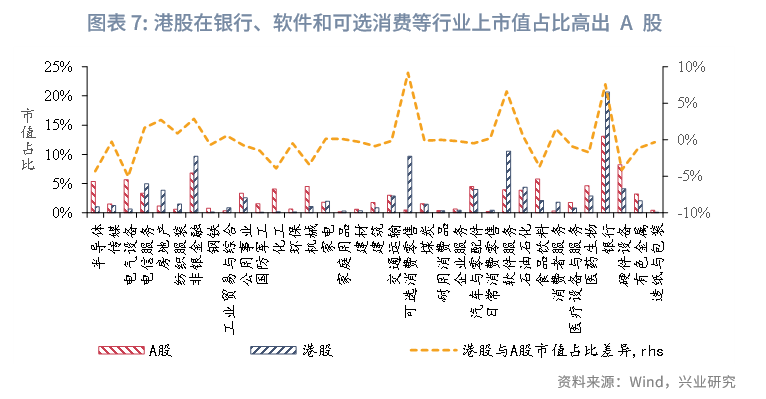

從行業結構上看,港股市場呈現出顯著的集聚特徵,金融(30.3%)、信息技術(15.7%)和可選消費(19.3%)三大板塊合計佔比近七成,構成港股的核心支柱。相比之下,A股市場的行業結構更為多元化:工業(18.1%)、材料(9.1%)等傳統產業市值佔比顯著高於港股,且其他板塊分佈更為均衡。這種差異反映出兩地市場的不同定位——港股作為國際金融中心更側重服務與創新經濟,而A股則依託内地完備的工業體繫,在產業鏈完整性上優勢明顯。進一步從公司性質來看,港股市場中的中資股、香港本地股和外資股呈現出差異化分佈特徵。香港本地股高度集中於公用事業板塊,而在材料、能源及醫療保健等領域的佔比較低,這與其以服務業為主導的經濟結構密切相關。外資股則顯著集中於可選消費和能源板塊。值得注意的是,從細分行業上看,港股已逐步成為新經濟[3]的聚集地,尤其在軟件服務(佔比10.6%)、可選消費零售(佔比9.6%)等核心行業,其上市公司市值佔比顯著高於A股市場(分别高出6.6和9.1個百分點)。作為國際金融中心,港股不僅吸引了騰訊、網易、阿里巴巴、京東、美團等中國科技巨頭,還培育了眾多具有全球競爭力的生物科技、創新醫藥和智能硬件企業,形成了獨特的新經濟產業生態。

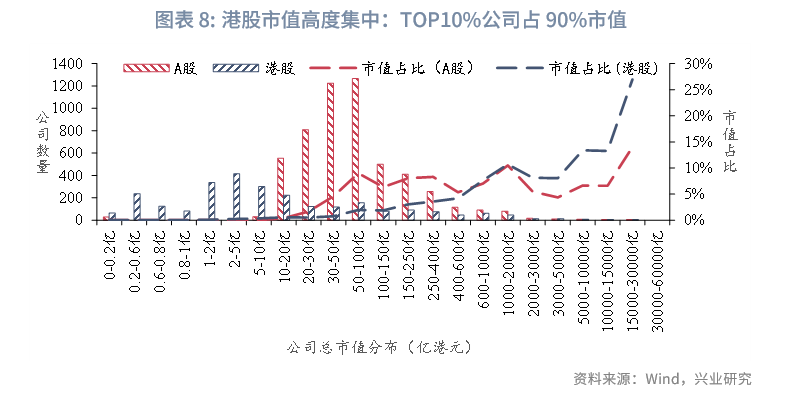

從市值分佈看,港股兩極分化顯著,頭部集中:75%的公司市值不足20億港元,但排名前10%的龍頭企業貢獻了90%的總市值;而A股整體分佈更為均衡,上市公司主要集中於20-250億人民幣區間,以中型公司為主,尾部小市值公司影響較弱。

總體而言,港股市場呈現出"少而精"的結構特徵:雖然上市公司數量僅為A股市場的約三分之一,但行業集中度和市值集中度顯著更高,主要集中於金融、信息技術和可選消費三大領域。反觀A股市場,其行業分佈更為廣泛均衡,既涵蓋傳統製造業,又包含新興產業,呈現出"多而廣"的多元化特徵。

1.1.2 核心指數

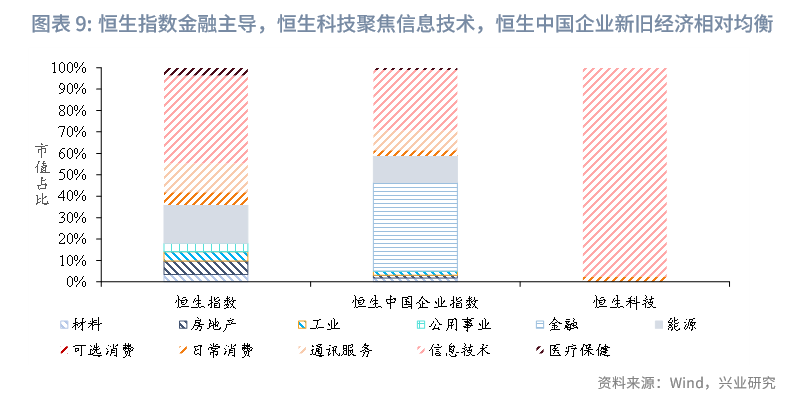

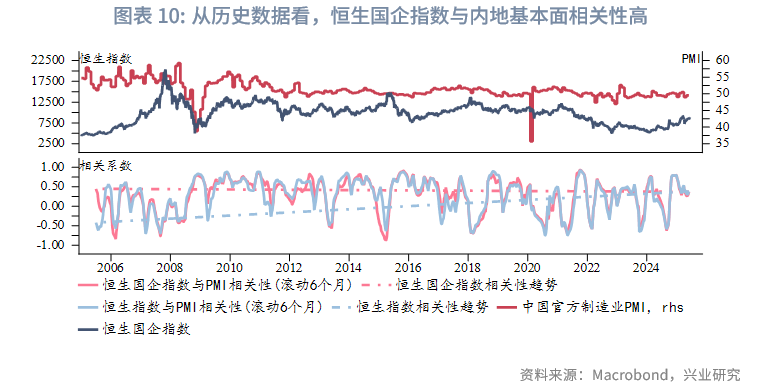

港股鮮明的結構在港股的核心指數構成上得到進一步驗證。恒生指數(HSI)、恒生中國企業指數(HSCEI)和恒生科技指數(HSTECH)作為港股三大指數,分别代表了不同維度的市場表現:港股整體表現、中資企業的表現、新經濟的表現。從行業分佈上看,恒生指數主要由金融、科技和消費板塊主導,83只成分股覆蓋港股57.5%的市值,最能代表港股整體走勢;恒生中國企業指數在行業分佈上新舊經濟更加均衡,反映過渡特徵,其走勢與内地基本面相關性高;恒生科技指數97%集中於信息技術板塊。

1.2 資金端:國際化與機構化

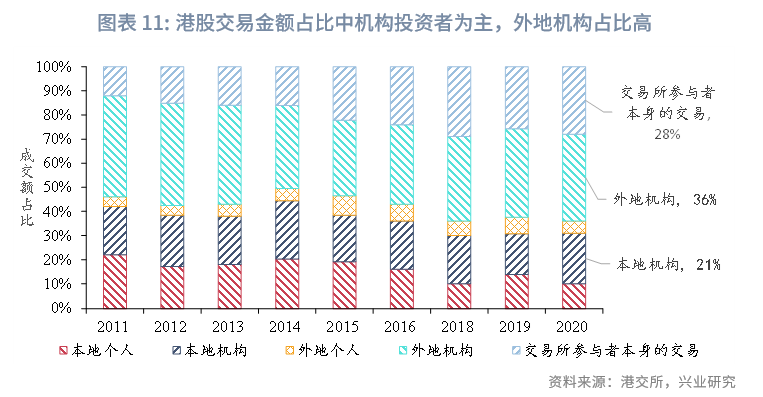

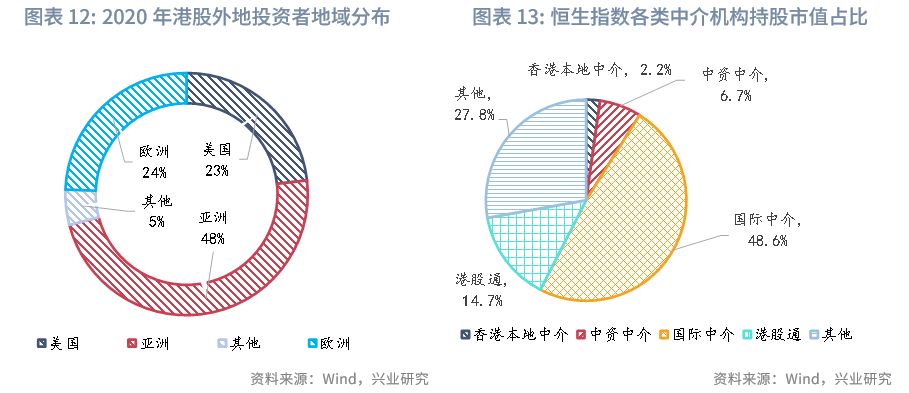

我們從兩個口徑觀察港股的參與者結構:港交所官方公佈的交易金額和個股託管口徑的持倉比例。縱向來看,港股市場長期呈現出顯著的機構化特徵。根據香港交易所最新的《現貨市場交易研究調查2020》,從交易金額上看,港股市場以機構為主,機構投資者合計貢獻了85%的市場交易額,其中本地機構佔21%,外地機構[4]佔36%,交易所參與者(做市商及自營商等)佔28%,顯著高於個人投資者15%的佔比,且外地機構投資者在2010-2020十年間始終保持最大交易佔比(年均超過35%),是港股市場的主要交易者。從資金來源上看,歐美和亞洲是主要的資金來源地(歐洲佔交易金額的28.6%、美國佔23.8%和亞洲佔47.7%)。

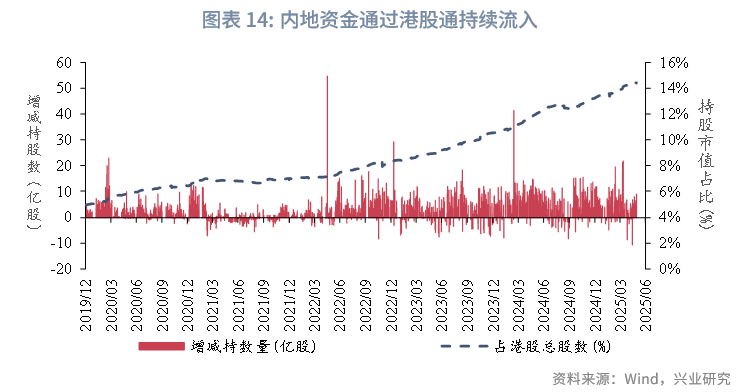

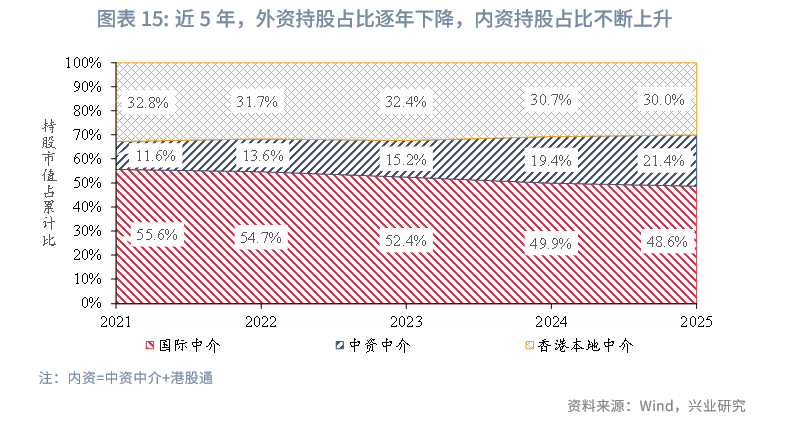

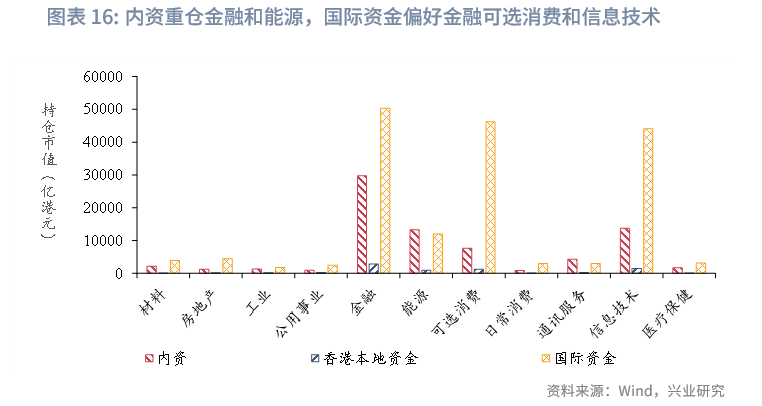

為彌補官方數據時效性不足,我們自下而上的匯總了託管口徑的個股持倉情況,通過計算匯總恒生指數全部成分股的投資者結構,用中介持股比例[5]近似觀察對應資金的持股。我們發現從持倉比例上看,縱向來看,香港本地機構持股市值佔比相對穩定,國際中介機持股佔比逐年下降,内資通過港股通持續流入,持股佔比逐年增加。橫向來看,國際中介機構在港股市場的影響力依然突出。截至2025年5月30日,國際中介持股市值佔比高達48.6%,遠超其他類型的中介機構。港股通持倉比例持續上升,其持股市值佔比已達14.7%,中資中介機構、本地中介機構的持股市值佔比分别為6.7%和2.2%[6]。綜合來看,這四類中介機構合計持股市值佔比達72%。從配置行為上看,國際資金偏好科技和消費,内地資金重倉金融和能源。

二、港股收益率歸因:短期估值主導,長期基本面驅動

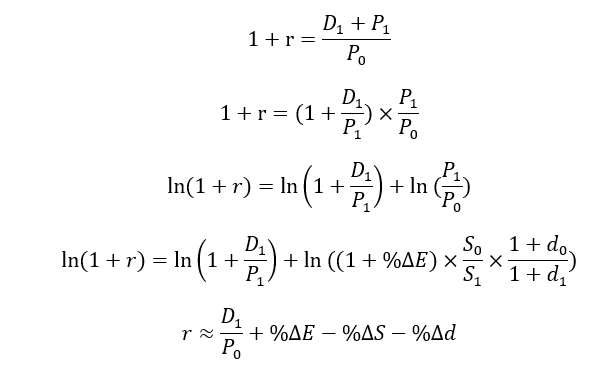

股票市場收益率歸因研究存在供給端與需求端兩種經典分析範式。在供給端分析中, Grinold&Kroner(2002)[1],Ferreira and Santa-Clara(2011)[2]從收益如何產生的視角,將收益分解為股息收益、盈利增長、股份變動和估值變化四部分。具體框架如下:

2.1 港股收益率歸因框架

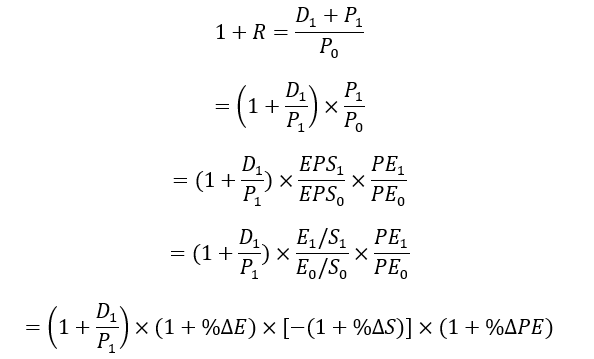

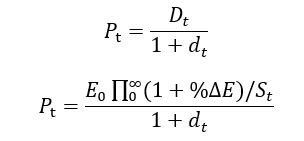

如果我們將最終收益拆解為股息收入和資本利得,股票收益率推導如下:

對上面的公式兩邊取對數並使用近似關繫[7],得到如下關繫

上面關繫可以描述為:

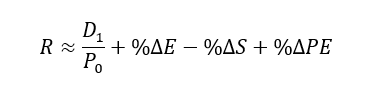

收益率≈股息率+盈利增長-流通股份變動+估值變動

其中R是收益率,D1是在t=1時刻已經發放的分紅,P(t,t=0,1)是不同時間點的價格,EPSt,t=0,1是每股收益,Et,t=0,1,∆%E是不同時間點的淨利潤和盈利增長率,St,t=0,1,∆%S 是不同時間點的流通股份總數和流通股份增長率,PEt,t=0,1,%∆PE是估值和估值變動。

2.2 港股收益率歸因結果

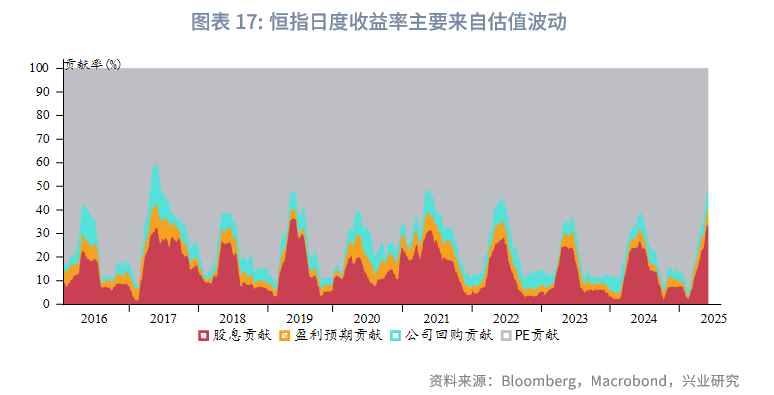

由以上推導,我們發現股票收益率主要由股息、盈利增長、流通股份變化(公司回購或增發)和估值變化共同決定。我們採用預期股息率[8]、市盈率(PE_TTM),流通股份變化和Bloomberg一致預期EPS[9]作為代理變量,對恒生指數在2016年1月1日到2025年5月31日時間内的收益率進行歸因拆解。結果顯示,短期來看(拆解日度收益率),估值波動是主要貢獻因素(平均貢獻度為82.5%),而長期來看(拆解年度收益率),股息率、公司回購,盈利增長等基本面變化是指數收益的主要來源(合計貢獻平均在60.9%)。然而, 從2024年下半年開始,這一規律出現明顯背離:即便對恒生指數年度收益率進行拆解,仍可觀察到估值波動的貢獻率異常上升。這一異常現象很可能與DeepSeek技術突破所引發的中國資產繫統性重估有關,很有可能反映了港股底層估值邏輯的深刻變革:也許是技術突破重塑中國資產預期,或是全球流動性重構下的匯率風險重定價,亦或是内資的市場定價權躍升?為深入理解這輪重估的核心動因,我們需要對港股估值變動進一步拆解。

三、港股估值再拆解:從定價理論理解中國資產重估邏輯

3.1 資產定價理論:估值波動本質是折現率變化

估值波動的本質是什麽?如果我們從資產定價的起點——股利貼現(DDM)模型推導,就會發現估值變動本質上可以理解為市場對其折現率或估值邏輯的重新調整。

股利貼現(DDM)模型,其核心是將預期在未來派發的一繫列現金流按貼現率貼現成現值,並將一繫列現值求和得到股票的合理價值,對於股票未來現金流就是股息[10],假設股息支付率不變,未來股息會隨著盈利增長(1+%∆g)而增加,價格可以寫為

我們以t=0,1為例,計算收益率[11],

其中r是收益率,D1是在t=1時刻已經發放的分紅, Pt,t=0,1是不同時間點的價格, dt,t=0,1是不同時間點的折現率,%∆E,%∆S,%∆d是盈利,流通股份和折現率的變化。對比公式(1)的收益率分解公式,我們可以得出,%∆PE=-%∆d, 即估值變化=-折現率變化。

3.2 港股估值拆解:四因子模型

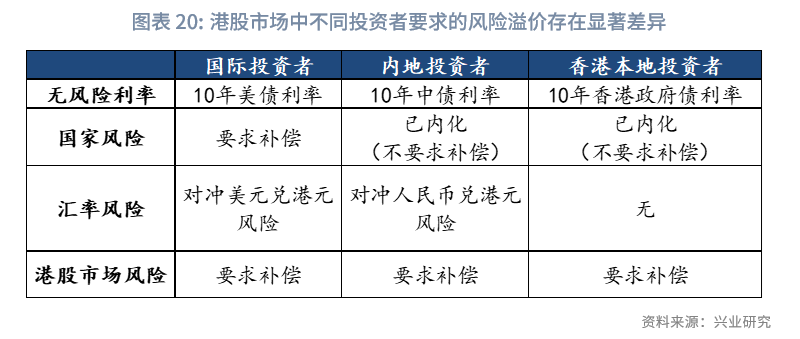

折現率的進一步拆解,基於收益需求端視角,傳統資產定價模型(如CAPM、ICAPM)從投資者風險補償角度,將折現率解釋為無風險利率和各種風險溢價。根據Bekaert & Harvey(1995)[3]的研究,市場的整合程度決定了風險溢價的構成。具體來說,市場可分為三類:完全整合市場[12](如美股)、部分整合市場[13](如港股)和完全分割市場[14](如部分新興市場)。港股屬於典型的部分整合市場,其定價機製同時受全球風險因子(國際投資者定價部分)和本地特殊風險溢價(内地和香港本地投資者定價部分)的影響。在此背景下,我們詳細梳理了港股三類主要投資者面臨的風險:

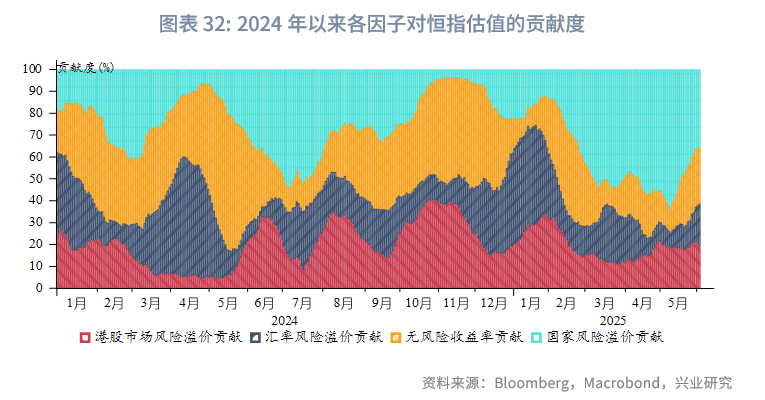

港股市場獨特的風險定價結構形成了分層的風險溢價要求:國際投資者需要補償市場繫統性風險、中國國家風險溢價(比如政策與經濟不確定性)以及港元匯率風險三重風險溢價;内地投資者需承擔市場和匯率雙重風險;而香港本地投資者僅需考慮單一的市場繫統性風險。基於此,港股估值可以拆分為:

港股的估值= -(無風險利率+國家風險溢價+匯率風險溢價+港股市場風險溢價)

其中無風險利率rf,國家風險溢價(CRP)、匯率風險溢價(FRP)和市場風險溢價(MRP)構成三層風險補償。這一框架按照投資者類型 (國際,内地和香港)進行風險分解,不僅契合港股「離岸市場」的本質——估值對CRP和FRP異常敏感,也解釋了估值波動率顯著高於在岸市場的現象:當國際地緣政治或美元流動性變化時,CRP與FRP的同步擴張將直接壓製估值。

3.2.1 無風險利率:利率錨遷移

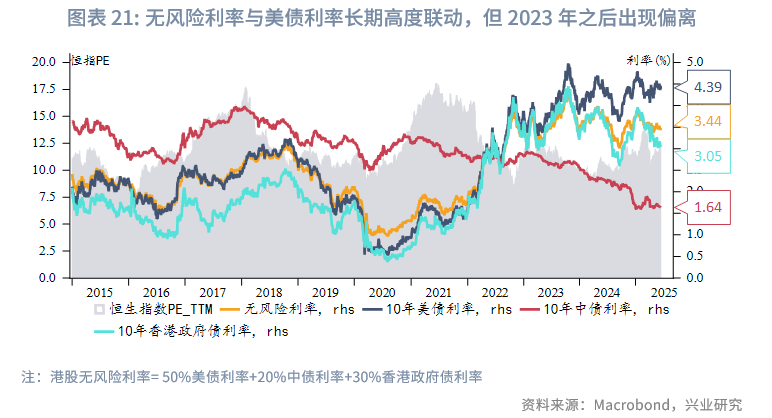

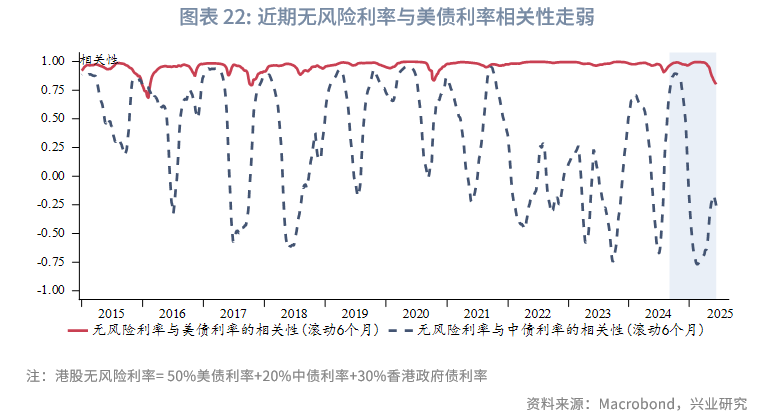

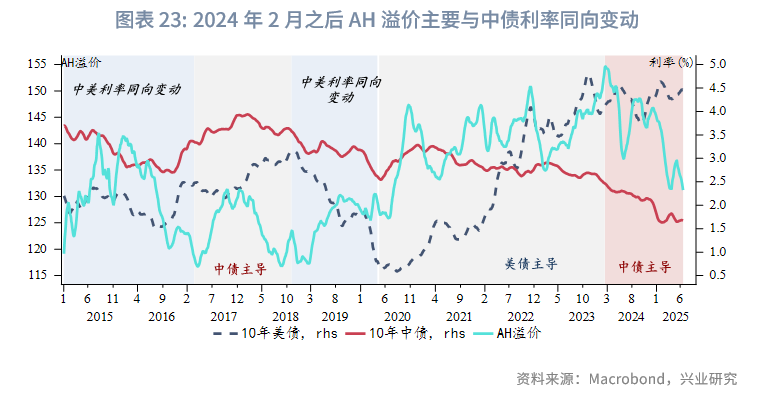

港股的無風險利率是外資(美債)、内資(中債)和本地資本(港債)三大主體無風險收益率的加權組合。由於市場參與者結構逐年變化,動態權重調整可能導致無風險利率與美債利率的相關性持續減弱(如1.2討論的外資權重逐年下降)。為剔除權重變動幹擾,我們採用固定權重構建無風險利率,重點考察其與美債、中債利率的長期相關性,以更準確地識别港股利率的錨定機製。在量化指標上,我們利用1.2討論的各類中介持倉佔比作為各類投資者的比例[15],構建無風險利率,具體來說,無風險利率= 0.5美債利率+0.2中債利率+0.3香港政府債利率。我們發現長期來看(2016-2022),該指標與10年期美債收益率保持高度相關(平均相關繫數0.9),驗證了港股長期以來的"美元錨"定價機製。但2024年後市場出現結構性變化:一方面,無風險利率與美債的相關性下降至0.83, 表明傳統的"美元錨"效應正在弱化;另一方面,通過AH溢價這一獨特視角(規避了中債利率對盈利基本面的内生性幹擾[16]),我們發現,港股利率錨[17]發生了結構性遷移——2024年2月後AH溢價與中債利率同向變動,這一轉變或表明在港股通持續流入背景下内地資金定價權提升。這一繫列變化表明,隨著港股通機製的持續深化和内地資金參與度的提升,港股的估值利率錨從「單一美元錨」轉向「美債為主,中債邊際定價」的雙重驅動機製。

3.2.2 國家風險溢價:對中國預期在修復

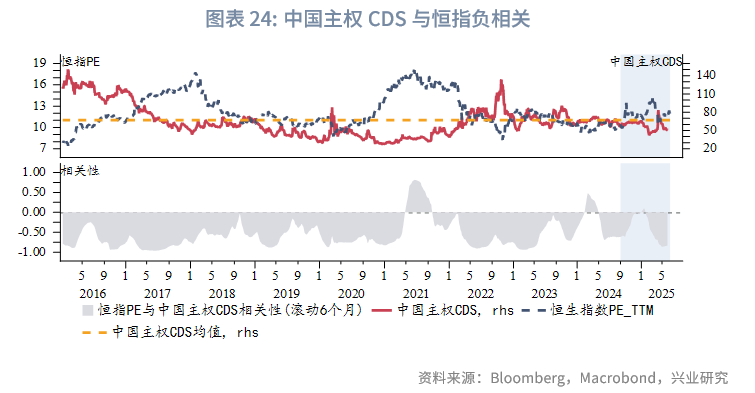

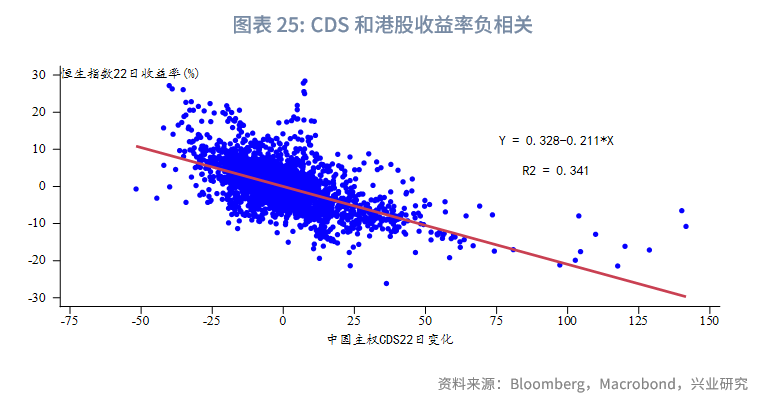

在資產定價框架中,國家風險溢價(Country risk premium)是外國投資者因承擔主權風險(如政治局勢、資本管製、匯率幹預)而要求的額外收益補償。在量化指標上,一般通常採用主權CDS來衡量,我們用離岸美元計價的中國主權CD利差[4]作為代理變量,該指標是國際市場對中國主權信用風險的前瞻性定價指標。我們發現CDS利差與恒生指數PE和走勢明顯負相關(2020年以來CDS與恒指PE相關性為-0.54),2024年9月以來中國主權CDS利差持續收窄,且在10年均值以下徘徊(除4月對等關稅事件期間),反映出國際市場對中國主權風險的擔憂明顯緩解,對中國預期顯著改善。

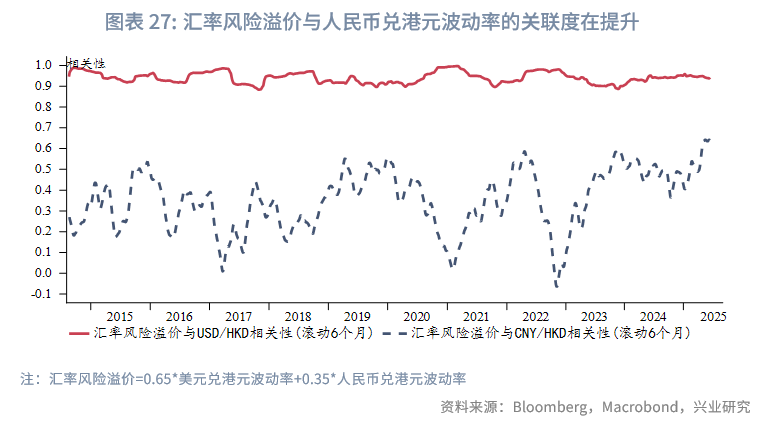

3.2.3 匯率風險溢價:強弱保證是重要信號

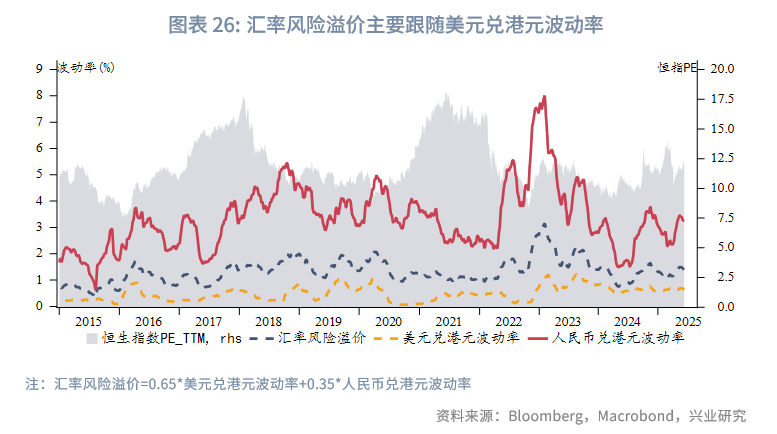

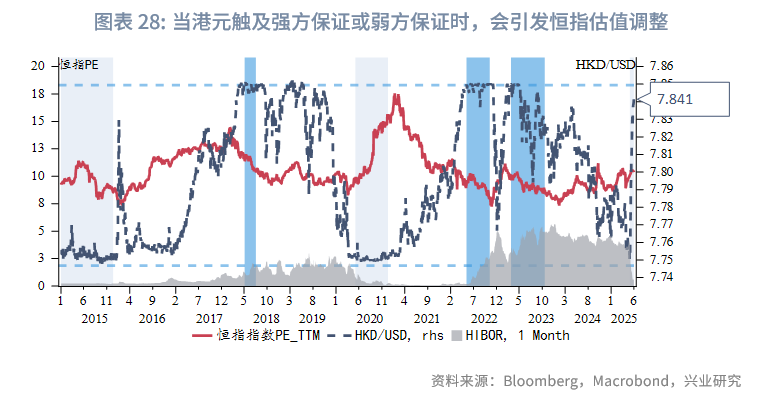

在港股市場的匯率風險定價中,國際投資者和内地投資者是主要的風險承擔主體[18]。基於1.2節的投資者結構分析,我們構建了加權匯率風險溢價指標:採用HKD/USD和CNY/HKD的波動率,分别按國際投資者(權重0.65)和内地投資者(權重0.35)的持倉佔比進行加權[19]。我們發現,1)2022年後匯率風險溢價與人民幣兌港元波動率的關聯度顯著提升(目前到0.6);2)香港獨特的聯繫匯率製度(7.75-7.85港元/美元掛鈎區間)使得港股的匯率風險溢價呈現出特殊的傳導機製:金管局的強弱方保證(7.75/7.85)成為重要市場信號,當匯率逼近邊界時,通常會引發顯著的資本流動和估值調整。

聯繫匯率製度傳導:強弱方保證對港股有明顯的指示意義。這種相關性主要源於金管局的調節機製:

● 強方保證情景:資金流入→港元觸及強方保證→金管局賣港元買美元→基礎貨幣擴張→市場流動性充裕→利率下降→港股估值提升

●弱方保證情景:資金流出→港元觸及弱方保證→金管局買港元賣美元→基礎貨幣收縮→市場流動性收緊→利率上行→港股估值承壓

基於2015-2025年的歷史數據分析顯示:1)港元匯率兩次觸及強方兌換保證水平期間,恒生指數均呈現顯著上升趨勢;2)四次觸發弱方兌換保證機製時期,港股市場估值繫統性承壓,恒指處於明確下行通道。

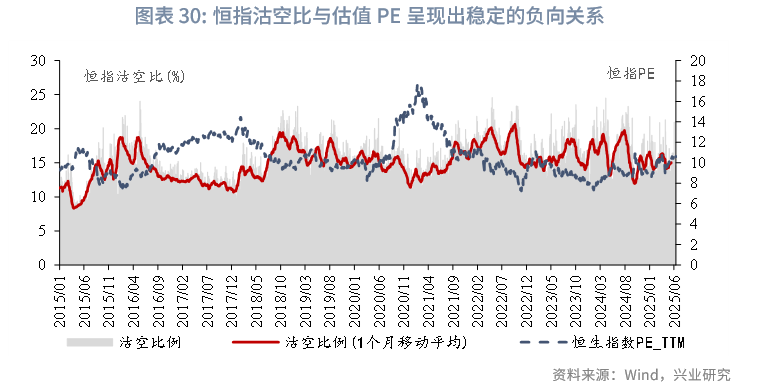

3.2.4 港股市場風險溢價

在衡量港股市場風險溢價時,考慮到港股允許賣空而A股不可賣空的特徵,我們選取恒生指數的沽空比(即賣空金額佔市場總成交額的比例)作為代理變量。這一指標能夠有效捕捉港股特有的市場情緒、風險偏好及流動性壓力,從而更精準地反映其自身的繫統性風險特徵。我們發現恒生指數PE與沽空比呈現穩定的負相關關繫,符合公式(3)中的理論邏輯關繫。

四、結論和展望

我們通過對2024年以來的恒生指數年度估值PE再次拆解,發現匯率風險溢價,港股市場風險溢價對估值的影響相對穩定,近期估值變化主要由無風險利率和國家風險溢價主導(合計貢獻61%),尤其是在4月對等關稅時期,國家風險溢價對估值波動影響顯著。整體來看,2024年後的港股估值體現了兩大結構性變化:一是利率錨的變遷,從美債利率轉向中美雙重驅動,反映内資定價權的實質性躍升;二是在全球秩序重構背景下,港股估值也反映地緣政治風險,是國際資本對中國信心的"溫度計"。這種多維定價特徵標誌著港股市場已從單純的離岸金融中心,演變為連接中國資產與全球資本市場的戰略定價節點。

展望未來,在國家風險溢價方面,隨著中國經濟轉型升級的持續推進和增長預期的逐步修復,市場對中國資產的信心有望得到鞏固。匯率風險溢價方面,香港聯繫匯率製度的穩定性將繼續發揮關鍵作用——弱美元環境將直接轉化為港幣流動性寬松,疊加持續強勁的南下資金流入和潛在的外資回流趨勢,預計將為港股市場提供堅實的流動性支撐。這一繫列因素共同構成了港股市場的有利環境,有望推動估值修復進程。

港股作為典型的"離岸市場+部分整合市場",其風險溢價機製呈現出獨特的復合型特徵。我們構建的"四因子估值拆解模型"(無風險利率+港股市場風險溢價+國家風險溢價+匯率風險溢價)不僅繫統性地揭示了港股估值重估的内在邏輯,更為後續研究提供了可拓展的分析框架。未來研究將重點推進兩個方向:一是解構風險溢價背後的核心定價因子,構建基於關鍵因子的港股收益率預測與監測體繫;二是動態追蹤跨境資金流向及行業配置特徵,量化評估全球資金再平衡對港股市場的結構性影響。

參考文獻

1. Grinold R, Kroner K, The equity risk premium: Analyzing the long-run prospects for the stock market, Investment Insights. 2002 Jul;5(3):7-33.

2. Ferreira MA, Santa-Clara P. Forecasting stock market returns: The sum of the parts is more than the whole. Journal of Financial Economics. 2011 Jun 1;100(3):514-37.

3. Bekaert G, Harvey CR. Time‐varying world market integration. the Journal of Finance. 1995 Jun;50(2):403-44.

4. 興業研究,中國主權債的三個層級及其相對價值—利率市場週度觀察[EB/OL], 2022/06/04[2025/05/31],https://app.cibresearch.com/shareUrl?name=0000000080f4dc5b01812dac64701ed3&appVersion=538

注:

[1]中資公司,本質上是描述公司與内地的關繫,廣義上可以理解為由中國資本控製或主要業務在内地的上市公司 ,截止到2025年5月30日,港股共有中資股1582家,香港本地股547家,外資股503家。

[2]本文為方便統一對比,按照人民幣兌港幣匯率1.09,將A股數據均換算成港元單位,若無特殊說明,所有數據日期均為2025年5月30日

[3]新經濟包括:可選消費,日常消費,通訊服務,信息技術,醫療保健,其餘板塊為舊經濟。

[4]非香港機構,包括國際和内地機構

[5]中介持股並不等於資金持股,中介持股比例僅代表不同券商的經紀業務份額,但可以近似觀察各類資金的持股情況,國際中介,香港中介近似代表國際資金和香港本地資金,中資中介+港股通近似代表内地資金。

[6]其他27.9%為個人或者政府持股等

[7]根據一階泰勒展開近似ln(1+x)≈x, D1/P1≈D1/P0

[8]用未來12個月的動態股息率以避免分紅季帶來的季節性擾動

[9]將Bloomberg一致預期EPS拆解為盈利預期和實際流通股變動兩部分

[10]如果公司不分紅可以用股票回購或淨利潤替代

[11]對公式兩邊取對數並使用一階泰勒展開近似關繫

[12]指市場高度融入金融體繫,所有投資者(國内和國外)可以無摩擦地跨境投資,資產價格由全球統一的風險因子決定,不存在本地風險溢價。

[13]指對國際投資者開放,但仍存在投資壁壘(如資本管製、稅收差異、信息不對稱),導致資產價格同時受全球和本地風險因子影響。

[14]指與國際金融市場完全隔離,境外投資者無法自由投資本國資產,本國投資者也無法參與境外市場,資產價格僅由本地投資者和本地風險因子決定,全球繫統性風險不被定價

[15]假定其他持倉佔比均為香港本地資金,各類中介持倉佔比隨時間變化,擬合無風險利率時,使用最新的各類持倉佔比作為權重

[16]中債利率同時作用於分子端(企業盈利)和分母端(折現因子),直接考察其與恒生指數估值的關繫存在内生性問題。所以採用AH溢價這一獨特視角,其邏輯基礎在於:同一上市公司在A股和H股市場具有完全一致的盈利基本面,因此價差變動主要反映了兩地投資者在折現率上的差異。

[17]我們發現,在中美利率同向變動週期中,AH溢價變動方向無單一確定規律,更多是利率變動的相對幅度,市場流動性等多個因素的博弈

[18]類似於無風險利率的構建,為剝離動態權重的影響,我們採用固定權重構建匯率風險溢價

[19]具體來說,國際投資者佔比(48.6%),内資佔比(21.4%),美元兌港元的繫數為65% = 48.6%/(48.6%+21.4%)

文章來源:興業研究公眾號

(来源:财华社)

上一篇新聞

相關文章

- 13小時前

- 一個多月股價漲超4.9倍,樂華娛樂還能瘋狂多久?

- 14小時前

- 完美醫療暴跌18.7%:一場被深圳和韓國「偷走」的美麗生意?

- 14小時前

- 【IPO追蹤】一波三折上市路,保險新貴富衛的困境

- 14小時前

- 楊德龍:金融高層在2025陸家嘴論壇重磅發聲 釋放積極信號

- 14小時前

- 朝聚眼科人工智能戰略發佈會:向「智慧醫療新紀元」啓航

- 17小時前

- 【港股收評】三大指數集體走弱!内房股、券商股領跌

- 18小時前

- 【A股收評】三大指數飄紅,AI產業鏈遭主力資金「抱團」!

- 18小時前

- 【穩定幣觀潮】《天才法案》獲參議院通過,數字美元霸權再進階?

- 18小時前

- 醫藥股連續回調!特朗普再提藥品關稅,影響幾何?

- 18小時前

- 吳清:更好發揮資本市場功能,力促科技與產業創新融合