內外需分化——5月宏觀經濟指標預測與6月政策前瞻

2026年5月的主要宏觀數據將在2026年6月10日前後陸續發佈。我們在此對相關宏觀數據進行前瞻,併以此為基礎對2026年6月的政策情況給出研判。

數字格局:內外需分化。增長方面,AI進出口熱度延續,5月出口同比或維持兩位數增長;耐用品消費透支效應深化,5月社會消費品零售同比或轉負;建築相關高頻指標弱於季節性,固定資產投資累計同比降幅或擴大。物價方面,原材料漲價向更多領域擴散,5月PPI同比或上升至4.0%左右,CPI同比基本穩定。融資方面,5月信貸同比或小幅負增,社融餘額同比或放緩至7.6%左右。

情緒預期:風險情緒修復。5月下旬中東局勢緩和,美國股市、韓國股市上揚,風險情緒延續修復。

政策預期:短端回歸合意區間。5月買斷式逆回購和MLF的「縮短放長」,DR007已經回升至7天逆回購利率附近,DR001也回升到1.30%附近。當前信貸需求有待提振,流動性不具備持續收緊的基礎。隨著短端利率回歸至合意區間,6月資金面或保持平穩。

工業增加值同比:4.5%,較上月上升0.4個百分點

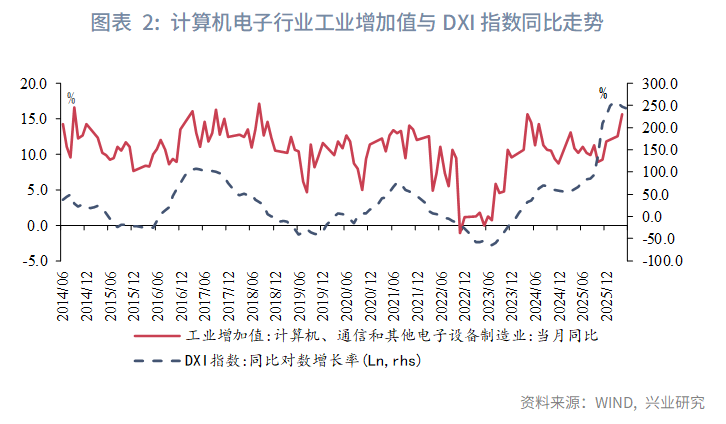

基數效應下,5月工業增加值同比增速有望回升。石化領域,山東地煉開工率錄得55.4%,同比提高6.0個百分點,較上月小幅走弱;乙烯開工率錄得81.3%,同比轉正;江浙下游織機開工率為51.7%,較上年同期下降10.8個百分點,跌幅走闊。整體來看,原材料供給對於石化產業鏈的影響可控。計算機電子領域,DXI指數(存儲芯片價格指數)繼續上升,反映人工智能投資需求旺盛,計算機、通信和電子行業工業增加值有望維持較快增長。考慮到上年5月基數相對較低,5月工業增加值同比讀數或小幅回暖。

出口同比:13.4%,較上月回落0.7個百分點

進口同比:25.5%,較上月上升0.2個百分點

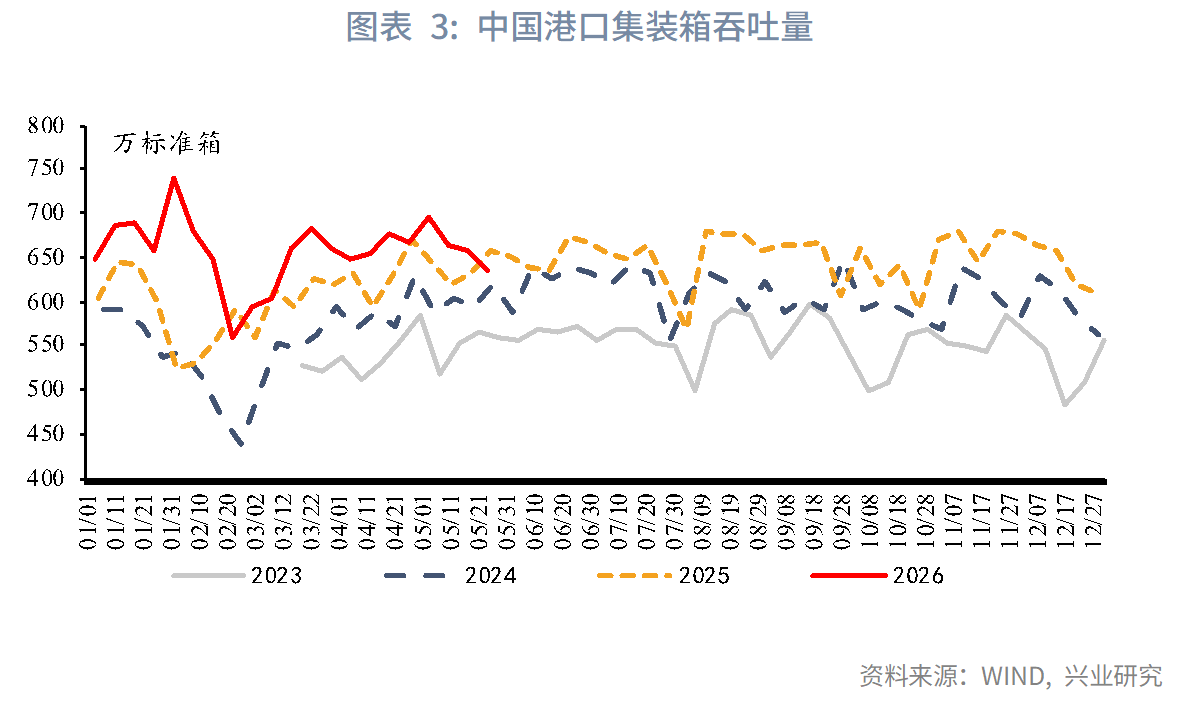

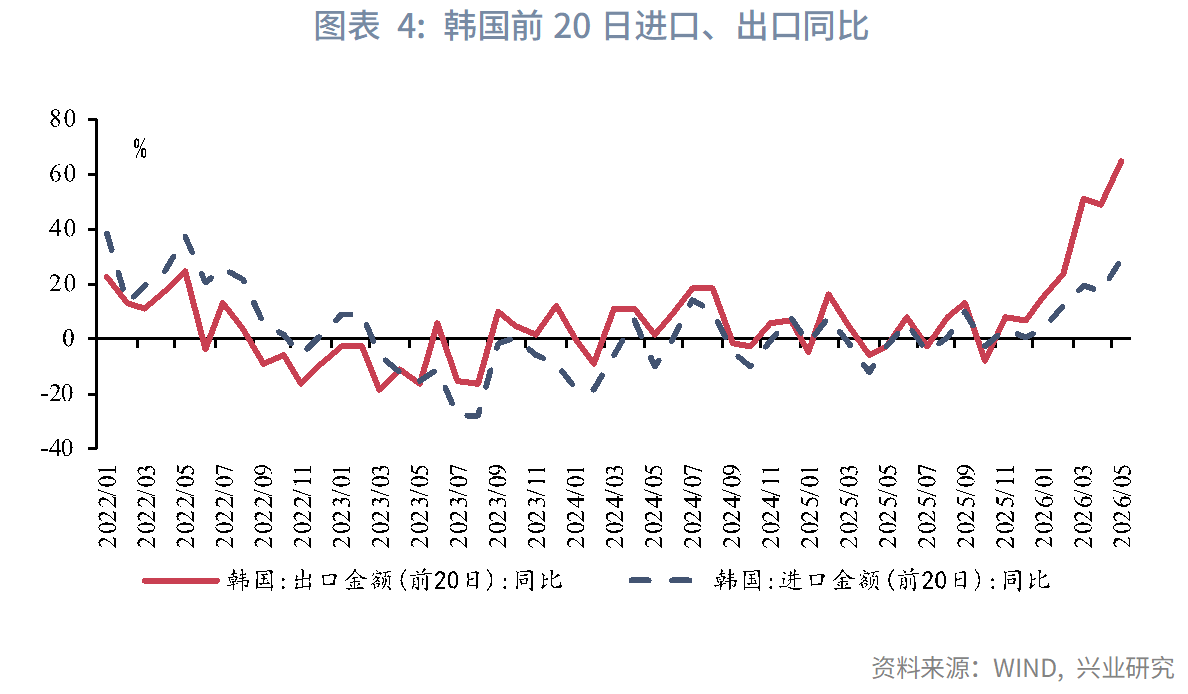

在出口方面,5月我國港口集裝箱吞吐量同比小幅收窄至2.4%,環比錄得0.2%,或顯示5月出口量較4月保持穩定。從外需指標來看,雖然歐洲、日本的5月標普制造業PMI初值有所回落,但仍處於擴張區間,而美國制造業PMI則上升至4年以來的最高水平。而從集成電路出口來看,5月韓國前20日進口同比錄得29.3%,較4月進一步提升11.7個百分點,我國集成電路對出口的拉動作用在5月或進一步提升。綜合來看,5月出口或將延續較高增速。

在進口方面,5月韓國前20日出口同比較前月提高15.4個百分點至64.8%,顯示5月我國集成電路進口增速或將進一步提升。從4月進口數據來看,霍爾木茲海峽通航受阻對進口讀數的影響有限,原油價格上漲和我國多元的原油進口渠道使得我國原油進口金額併未明顯下降。綜合來看,在較低的基數下,5月進口增速有望進一步提升。

固定資產投資同比:-2.5%,較上月下降0.9個百分點

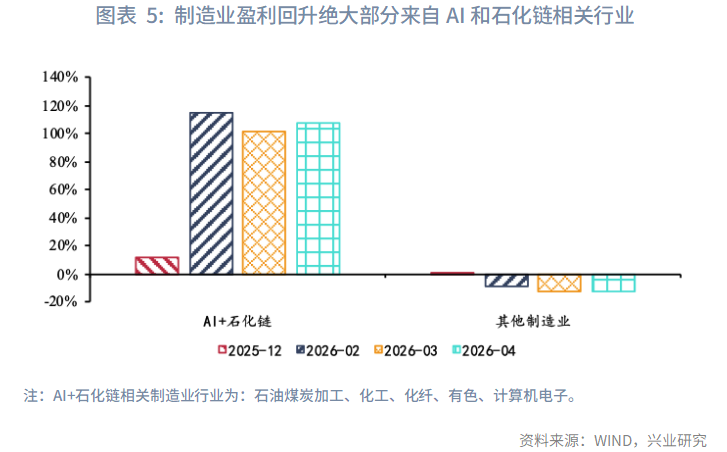

基建投資方面,4月財政支出繼續放緩,基建類支出下降明顯。在傳統基建資本存量相對充足的情況下,「六張網」建設將是當前影響我國基建投資的關鍵變量。4月首批超長期特別國債發行,重點支持「兩重」和「兩新」建設,5月發改委表示將抓緊出台「六張網」相關規劃和實施方案,推動儘快形成實物工作量。「六張網」及關聯領域投資將起到重要的穩投資作用。房地產投資方面,5月樓市「小陽春」持續性長於往年,10城二手房成交同比上行。但土地成交仍較低迷,建築用鋼成交量超季節性回落,顯示房地產投資降幅仍將擴大。制造業投資方面,4月工業企業利潤進一步上行,但結構分化較為明顯,利潤改善主要來自AI和石化鏈相關制造業,其他行業利潤則有所走弱。而化工、化纖等石化鏈行業的投資增速在4月出現明顯回落,其投資可能受到原料緊張的約束。因此,5月制造業投資亦有下行壓力。

社會消費品零售同比:-1.0%,較上月下降1.2個百分點

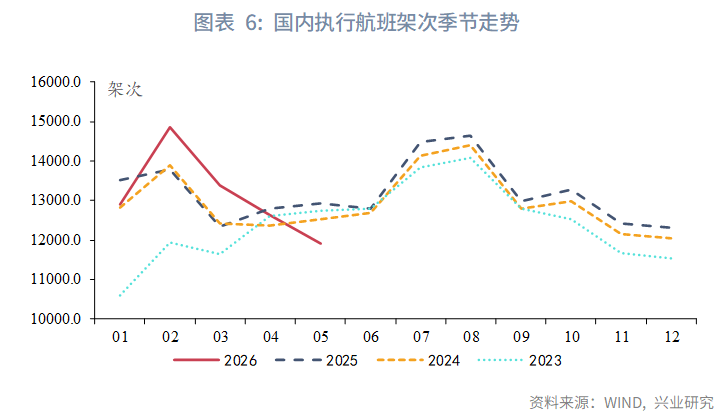

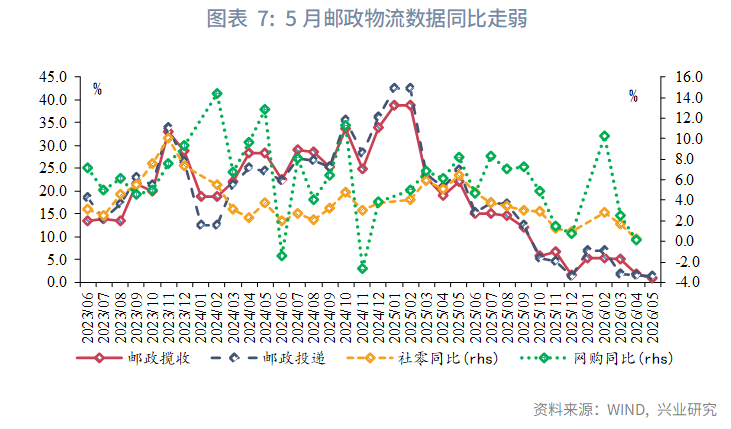

居民出行弱復甦,疊加「618」購物節錯期效應,5月社會消費品零售同比面臨回落壓力。服務消費方面,高油價對於居民出行仍有影響。5月國內(不含港澳台)執行航班同比下降7.8%,跌幅較上月走闊,低於近年同期水平,出行走弱或影響服務消費。商品消費方面,2025年「618」購物節提前開啟(5月13日),2026年購物節開啟較晚,錯期效應或拉低5月網購讀數。5月日均郵政快遞攬收量同比增長0.9%,漲幅較上月回落1.0個百分點,錄得2024年有數據以來最低值。乘聯會數據顯示,5月乘用車零售同比或下跌21.6%,跌幅與上月持平,耐用品透支效應仍構成拖累。整體來看,5月社會消費品零售同比讀數或進一步回落。

PPI同比:4.0%,較上月上升1.2個百分點

CPI同比:1.2%,持平上月

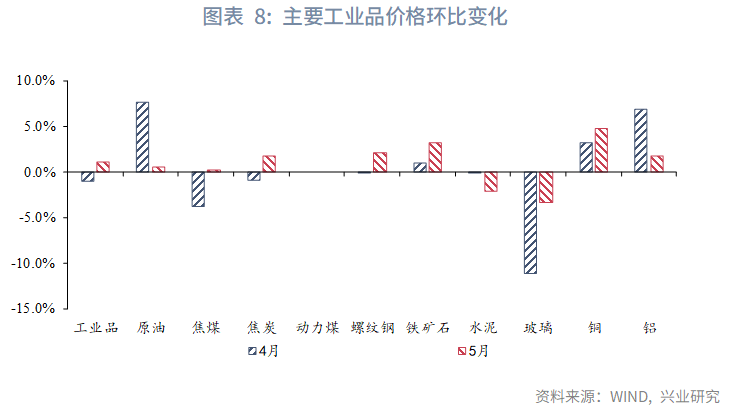

工業品方面,多數工業品價格環比上漲,5月PPI同比或進一步上行。5月佈倫特原油期貨價格中樞環比上漲1.8%,環渤海動力煤綜合平均價格指數環比上漲1.5%,能源價格整體上行;銅價、鋁價環比分別上漲4.7%和1.8%,有色金屬漲勢仍在;黑色金屬方面,鐵礦石價格環比上漲3.2%;主要工業品中,僅玻璃、水泥價格環比下跌。上游工業品價格上漲,或進一步推升PPI讀數,綜合考慮PPI翹尾因素,5月PPI同比增速或進一步上行。

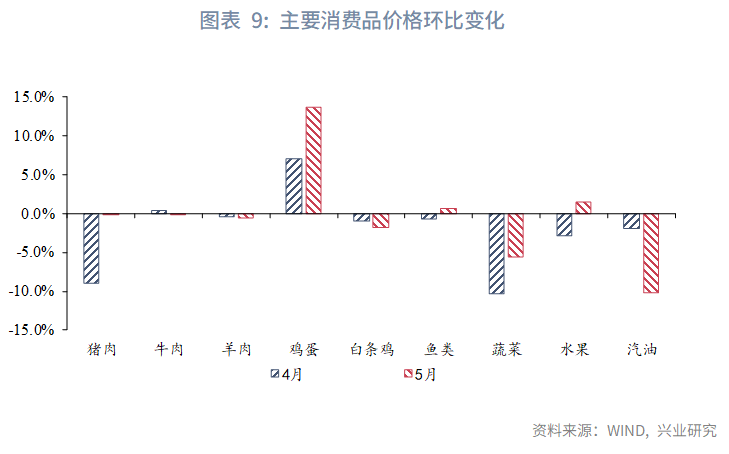

消費品方面,豬價環比跌幅收窄,汽油價格環比回落,5月CPI同比或持平上月。食品價格方面,5月14日農業農村部印發《生豬產能綜合調控實施方案(2026年修訂)》(農牧發〔2026〕6號),將全國能繁母豬正常保有量下調150萬頭至3750萬頭左右,5月豬肉價格環比跌幅顯著收窄;蛋雞產能持續去化,供給收緊推升雞蛋價格,環比漲幅走擴至13.7%。能源價格方面,5月汽油(#95)市場價環比下跌11.1%;值得注意的是,5月航空煤油出廠價環比繼續上行17.1%。綜合考慮翹尾因素,5月CPI同比或持平上月。

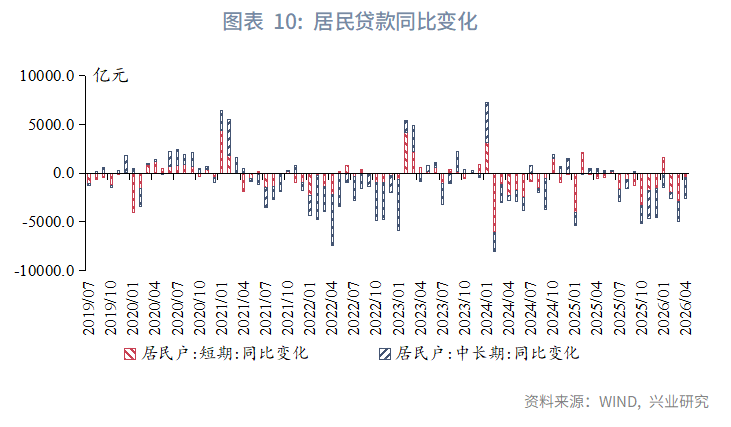

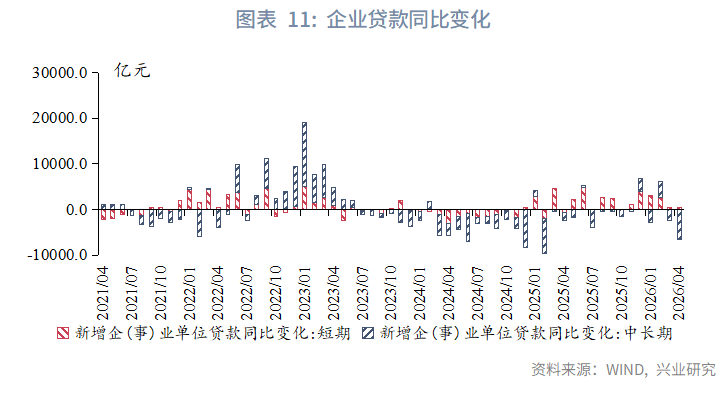

新增人民幣貸款:5800億,較上月增加5900億

新增社融規模:1.87萬億,較上月增加1.25萬億

信貸方面,預計5月信貸同比小幅少增。居民部門層面,近期核心城市的二手房市場呈現邊際回暖,但目前成交集中於低總價段,疊加居民加槓桿意願不強、公積金佔比提升等趨勢,居民中長貸的回暖或仍需時間。簡單測算來看,目前一線城市的公積金貸款基礎額度均達到200萬元左右,與各自二手房2025年成交均價的比例在50%-80%之間,再結合居民部門加槓桿意願下降而提高首付比例,居民中長貸的增長空間受限。新房交易方面,在5月1日-26日期間,30大中城市商品房成交面積約611.1萬平方米,與2025年同期基本持平。

企業部門層面,截至2026年5月27日,石油瀝青裝置開工率、水泥發運率的5月均值分別錄得16.4%、40.3%,較2025年5月回落14.0、0.3個百分點,指向中長貸投放將繼續偏弱。根據《經濟參考報》5月8日報道,新型政策性金融工具預計在第二季度開始投放,但對5月企業中長貸的提振或將有限。

社融方面,預計同比繼續小幅下行。直接融資方面,政府債科目截至2026年5月26日錄得1.24萬億元,預計5月讀數較上月提升約3500億元,但由於去年同期集中發行國有大行注資特別國債和超長期特別國債,該科目或將同比少增約2000億元;企業債作為2026年社融增量的重要支撐項,預計5月將邊際回落,高頻數據顯示淨融資或將轉負併接近於季節性水平(過去五年均值為-215億元)。在基數上,2025年5月社融增量好於預期,政府債與企業短貸明顯放量,或將在一定程度上拖累2026年5月同比。

M1:5.0%,較上月持平

M2:8.7%,較上月上行0.1個百分點

M1方面,預計5月讀數持平。5月財政支出力度預計將較去年同期小幅減弱,居民與企業信貸對M1的貢獻也將持續溫和,但跨境結匯或仍將支撐M1增量。

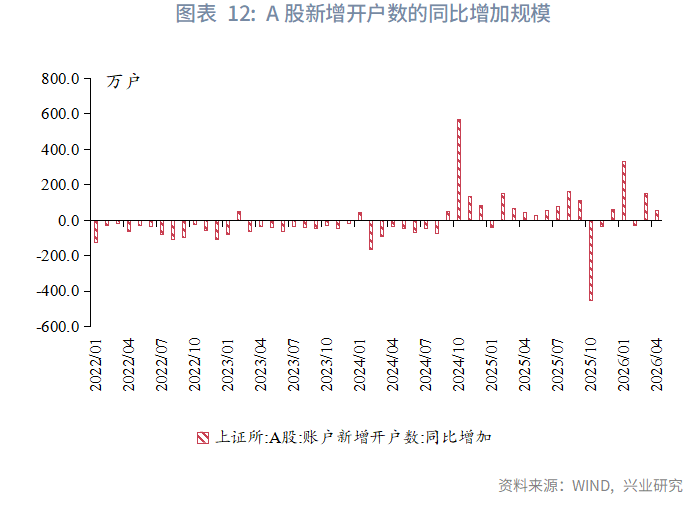

M2方面,預計5月讀數小幅上行。5月A股市場交投活躍,預計將繼續帶動非銀存款增量,成為支撐M2的重要科目。2026年4月A股新增開戶數錄得249.1萬戶,同比上升56.7萬戶,1-4月已累計同比增加513.6萬戶,預計5月開戶數仍將處於較高水平,非銀存款增速也將持續走高。2026年以來,廣義流動性增長與信貸需求的關系走弱,結匯渠道對M2的拉動作用則較為突出;在5月人民幣保持穩健升值的背景下,預計結匯行為也將支撐M2。

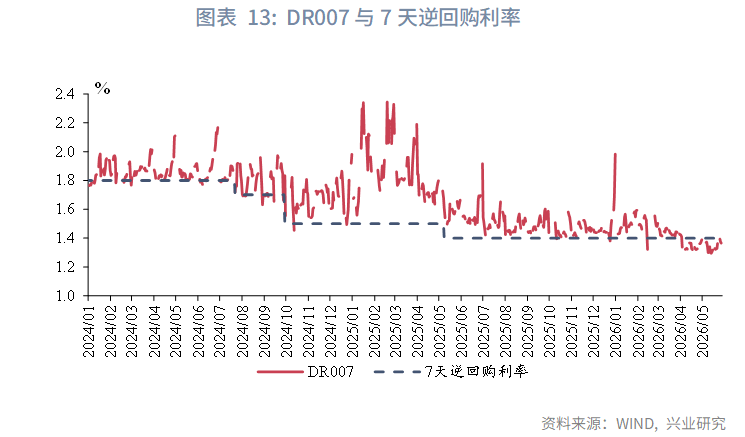

6月DR007:1.39%,較上月上行5bp

6月NCD1Y收益率:1.44%,與上月持平

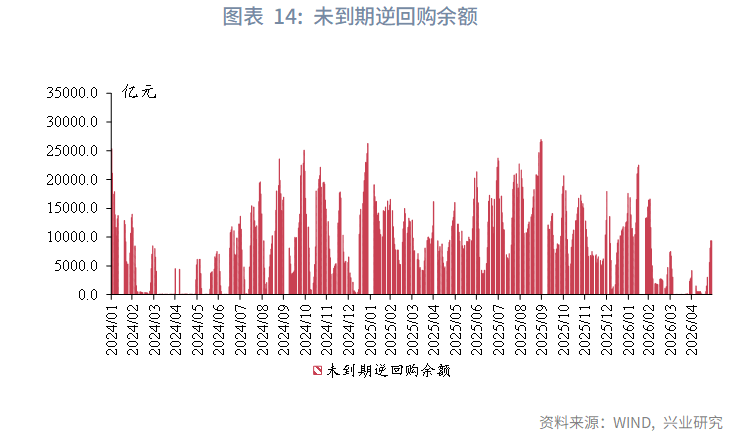

2026年5月,DR001中樞較前月上行4bp至1.27%,DR007利率中樞較為穩定,較前月下行1bp至1.34%。從人民銀行公開市場操作來看,5月人民銀行通過買斷式逆回購淨回籠10000億元,通過MLF淨投放1000億元流動性,同時OMO操作規模也較4月有所增加,截至5月28日,未到期逆回購餘額達到9389億元,表明人民銀行延續穩健的貨幣政策立場,回籠流動性的目的是引導上月過低的短端市場利率向政策利率回歸。

展望未來,從DR007利率來看,預計6月DR007利率出現季節性上行。從1年期NCD利率來看,存款增速仍將繼續高於貸款增速,內生性寬松預計延續,預計6月1年期NCD利率維持穩定。

來源:興業研究公眾號

(来源:财华社)

上一篇新聞

相關文章

- 21分鐘前

- 5月百城二手房價格跌幅收窄,重點城市成交保持活躍

- 12小時前

- 【IPO速遞】週期反轉+AI賦能!江波龍業績暴增,周期與存貨需關注

- 13小時前

- 【IPO速遞】CDMO賽道再迎選手,智享生物手握近200個項目,負債高企

- 13小時前

- 楊德龍:人形機器人是長坡厚雪的產業機會 重點布局產業鏈上的「賣鏟人」

- 13小時前

- 美團緩過氣了嗎?

- 16小時前

- 【港股收評】恆科指大漲4.72%,AI主線領跑,醫藥股回調

- 16小時前

- 【IPO追蹤】華健未來通過聆訊:估值27億,手握三款核心1類創新藥

- 16小時前

- 【A股收評】三大指數齊上漲!AI線全面飙升,「老登股」大跌

- 17小時前

- 【IPO追蹤】右舵車型量產落地!馭勢科技(01511.HK)的出海故事,市場信了幾分?

- 18小時前

- 聚焦價值創造,共話財務轉型——中國上市公司財務創值研討會圓滿召開