总经理“一年游” 从孙晨挂印看富达基金发展阵痛

成立五年、历经四任董事长的富达基金管理(中国)有限公司(以下简称“富达基金”),在2026年5月再迎高层变动——总经理孙晨(CHEN SUN)上任仅一年便因个人原因离任,触发市场对其高管稳定性的关注。回顾近年发展,富达基金走过一条典型的“冰火两重天”路径:2023年首只产品弱市大募超10亿元,2024年乘势冲上超60亿元的规模峰值,到2025年末却“腰斩”至不足30亿元,2026年一季度又靠新发债基再度反弹。另外,旗下多只存量产品规模已普遍较首发缩水90%以上。

而管理层频变、产品规模波动等现象也折射出一个更深层的命题:当“将帅”更迭的速度超过了产品业绩沉淀的周期,当规模反弹需要依赖新发而非持营,富达这家以“长期主义”为标签的全球主动管理巨头,又该如何在本土化的深水区重新锚定长期价值?

总经理再换防

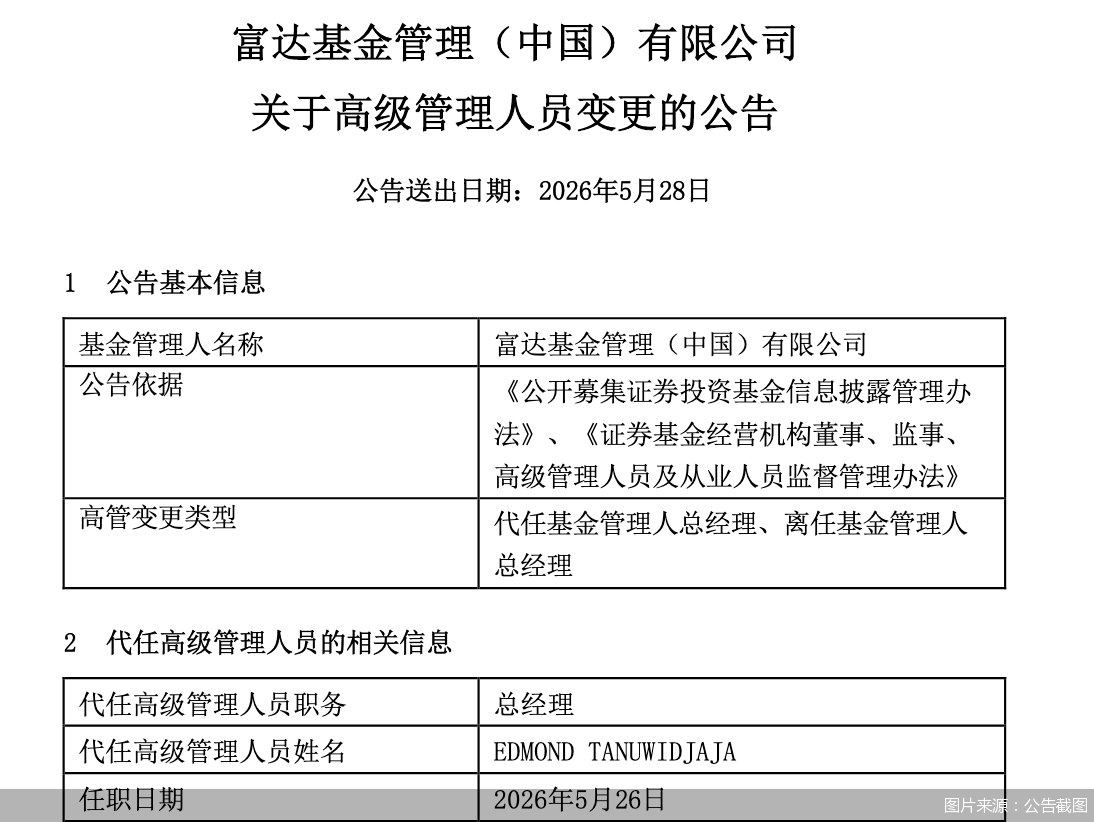

5月28日,富达基金发布高级管理人员变更公告,宣布孙晨不再担任公司总经理职务,自5月26日起生效。同日起,公司财务负责人EDMOND TANUWIDJAJA(陈培文)代任总经理。

而这距孙晨2025年5月正式出任总经理,才刚过去一年。对于离任的原因,公告仅以“个人原因”一笔带过,并表示孙晨离任后“不再转任公司其他工作岗位”。事实上,孙晨的离任只是富达基金近年来高层频繁变动的其中一幕。若将时间拉长,富达基金成立五年来的高管变动幅度在外商独资公募中可谓罕见。

作为国内较早获批的外商独资公募之一,富达基金于2021年5月27日注册成立,至今刚满五年。其自2022年12月获批展业,并在2023年4月成功发行首只公募产品。

纵观成立至今的发展历程,公司高管团队始终处于高频更迭状态。具体来看,董事长岗位五年内历经四任,且自2024年下半年起“换帅”节奏大幅提速,黄小薏、李少杰、Damien Mooney(莫达文)三任董事长分别于2024年10月、2025年7月、2026年4月先后上任。而在总经理人选上,公司首任总经理黄小薏履职两年半转任董事长后,公司一度陷入长达7个月的总经理岗位代任。直至2025年5月,孙晨出任总经理。除董事长和总经理外,富达基金的督察长、首席运营官、财务负责人等关键岗位也在近年来先后发生调整。

对于孙晨离任的具体原因及新任总经理遴选进展等情况,富达基金在接受北京商报记者采访时表示,孙晨因个人原因已经辞任,并将离开公司。在他领导中国业务期间,推动富达在个人养老金和跨境投资等多个领域取得重大进展。近期,公司获准发行首只外商独资养老目标基金Y份额,以及取得富达首只互认基金的发行许可。感谢孙晨所作出的贡献,并祝愿他在未来的发展中一切顺利。

同时,富达基金指出,陈培文已被任命为富达基金代理总经理,即日生效。陈培文将向富达国际亚太区(日本除外)总裁及富达基金董事长莫达文汇报。近五年里,陈培文在富达中国担任多个关键领导职务,最初作为顾问加入,随后负责转型、战略及财务等工作。在此之前,他曾在毕马威中国担任合伙人长达十年。陈培文及中国管理团队将继续推进富达在中国的战略,通过强大的全球投研能力与本地运营能力,更好地服务中国投资者的需求。

对于孙晨短期离任及公司人事动荡的问题,中国企业资本联盟副理事长柏文喜分析,核心原因或在于外资公募严格的考核机制与业绩压力。富达基金在孙晨任内规模持续缩水,从2024年末68.27亿元的历史峰值降至2025年末的28.98亿元,权益基金规模缩水近55%。外资机构市场化程度高,高管需同时适应全球战略与本土市场,若无法在任期内实现规模与业绩突破,便面临换人压力。此外,富达基金五年四任董事长,总经理同样多次调整,或也反映出股东方对中国业务战略定位的持续摇摆,高管难以在短周期内形成稳定的执行路径。

靠新发撑起的规模曲线

正如柏文喜所说,与高管频繁更迭同步上演的,是富达基金管理规模的大幅波动。纵观富达基金展业三年多来的规模走势,一条“脉冲式”曲线清晰可见:新发产品成立后管理规模骤升,随后在持续营销中逐步缩水,直到下一只新品“输血”反弹。

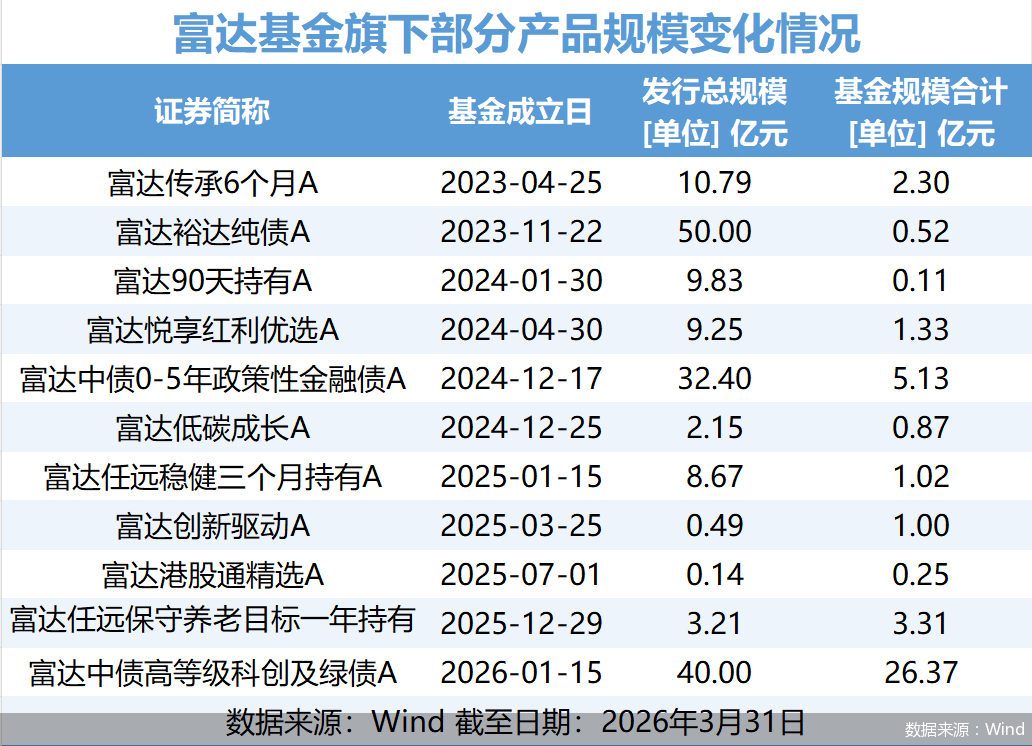

据Wind数据,2023年二季度,富达基金首只产品富达传承6个月持有期股票在弱市中成立,首募10.79亿元,公司管理规模也初步起量于10亿元。半年后,凭借富达裕达纯债50亿元的首募体量,总管理规模跃升至57.78亿元。此后,叠加多只权益及固收产品陆续成立,2024年四季度末达到68.27亿元的历史峰值。

然而,存量产品的持续净赎回让这一高点未能维持——2025年二季度末,规模已回落至41.21亿元,短短半年缩水近四成;到2025年四季度末,进一步降至约28.98亿元,较峰值腰斩,同比降幅高达57.55%。2026年1月,富达中债高等级科创及绿债以40亿元的首募规模成立,叠加其他新发产品贡献,管理规模一度反弹创下新高,而到了一季度末小幅收缩至44.64亿元。

换言之,富达基金每一轮规模抬升大都由新发产品驱动,而存量产品的持营能力始终未能形成有效支撑,导致新品成立不久后,规模再度下滑。

管理规模的“脉冲式”波动背后,是多只产品大举首发后的难以为继。

举例来看,2025年11月,富达中债0—2年政策性金融债在运作仅14个月后,因连续50个工作日基金资产净值低于5000万元,最终走向清盘。这只成立之初规模曾达24.1亿元的基金进行剩余财产分配时仅剩377.76万元,成为富达基金旗下首只清盘产品,也成为其持营压力的一个缩影。

除该产品外,首发50亿元的富达裕达纯债截至2026年一季度末仅为0.52亿元,2024年1月首发9.8亿元的富达90天持有期债券最新规模也仅剩0.11亿元,两只产品规模降幅均超98%。另外,上述提及的富达传承6个月持有期股票最新规模也缩水超70%。

针对上述现象,柏文喜表示,这是外资机构“全球经验”与“本土需求”脱节的体现。主要反映三方面能力不足:一是持营能力薄弱,“重首发、轻持营”导致规模随时间自然衰减;二是渠道服务缺位,缺乏本土客户经理的深度陪伴与投资者教育,难以建立客户黏性;三是产品定位模糊,在主动权益领域既未形成鲜明风格标签,也未在固收领域建立差异化优势,导致部分投资者“赚钱即走”。

阵痛中韧性仍存

虽然多项问题仍存,但值得肯定的是,富达基金自获批展业至今,在产品布局上展现了鲜明的战略定力。截至目前,公司旗下共管理12只公募产品,涵盖股票型、混合型、债券型、FOF四大品类,且涉及红利、低碳、创新驱动、港股通等多个细分领域。

与此同时,股东富达国际也持续加码资本投入。公开信息显示,富达基金注册资本从2021年成立初期的3000万美元,历经多轮增资,2026年5月最新增至2.18亿美元,五年增幅超6倍。富达基金也向北京商报记者强调,中国市场仍是富达国际长期战略布局的重要一环。截至2025年,富达国际已多次对中国市场增资,未来也将推进新一轮增资计划。

有公募业内人士表示,“持续增资,代表股东的战略决心,保障公司的可持续经营,和公司规模的发展节奏可能不完全成正比。对于新公司来说,持续增资应尊重行业发展规律,打好投研基础,接受先慢后快,坚持做正确的事,避免急功近利”。

不过,该业内人士也坦言,富达基金是一家年轻的公司,尚无法定论长期发展格局,但核心高管频繁动荡,必然影响团队的稳定和业务的发展。

柏文喜进一步指出,富达基金的困境并非个案。例如,外资公募施罗德基金近期就宣布退出中国公募市场,同样面临水土不服的问题。

对于外资公募在华发展的共性问题,上述业内人士指出,“老牌外资机构有稳定的投研体系,会坚持做自己认为‘正确’的事,对于国内新兴市场需要适应,确实存在水土不服的风险。外资机构在管理团队的组建、对人才的认定、业绩的考核标准、渠道的开拓等方面,都需要尊重国内市场现状”。

对于上述问题,柏文喜给出了具体优化建议:一是战略耐心,给予本土团队3—5年培育期,避免“一年一考核”的短视换人;二是渠道深耕,通过养老金、FOF等长期资金对接,弥补零售渠道短板;三是投研本土化,不是简单移植全球模型,而是培养懂中国产业政策的本土基金经理。

柏文喜判断,未来趋势将呈现分化。部分机构如施罗德选择离场,而贝莱德、富达等头部机构将持续增资,但有望调整策略——从“全面出击”转向“精品店”模式,聚焦跨境资产配置、养老金融等差异化赛道,做“连接中国与全球的双向桥梁”,而非本土公募的正面竞争者。

(来源:天天基金网)