超95亿元 “跑了”!

【导读】3月资金面延续流出态势,3月2日股票ETF净流出超95亿元

今年2月股票ETF市场资金合计净流出近430亿元,前两个月,全市场股票ETF资金净流出高达8072.98亿元。

步入3月,市场资金面延续流出态势。首个交易日内,受宽基ETF净流出等影响,股票ETF单日资金净流出95.82亿元。油气等行业主题ETF和港股市场ETF净流入明显。

油气ETF和港股市场ETF获大举加仓

3月2日,从大类型来看,油气等行业主题ETF和港股市场ETF最受资金青睐,净流入金额居前,分别达132.2亿元与35.81亿元。

具体到指数维度,3月2日油气产业板块资金净流入情况最为显著,单日净流入51.4亿元。从单只产品看,国泰基金旗下石油ETF净流入31.01亿元,位居前列。

稀土板块资金净流入情况同样显著。3月2日,稀土板块资金净流入18.1亿元。其中,嘉实基金旗下稀有金属ETF单日净流入8.17亿元,广发基金旗下稀有金属ETF单日净流入3.44亿元,最新规模超64亿元。

Wind数据显示,截至3月2日,广发基金旗下稀有金属ETF自2026年以来涨幅已超30%,涨幅在Wind二级同类ETF中排前2%。

恒生科技板块也有资金大举布局。3月2日,恒生科技相关指数净流入24.9亿元。其中恒生科技ETF易方达单日净流入达5.75亿元,最新规模近300亿元,华夏基金旗下恒生科技指数ETF单日净流入达5.08亿元,最新规模为511.11亿元,位居前列。

另从近5日角度观测,近期资金流入恒生科技指数超120亿元,流入电网设备主题超53亿元。

头部机构情况方面,易方达基金旗下中概互联网ETF易方达单日净流入4.43亿元,最新规模为427.01亿元;医药ETF易方达单日净流入2.11亿元,最新规模为174.04亿元;香港证券ETF易方达单日净流入1.19亿元,最新规模为252.32亿元;黄金ETF易方达单日净流入1.18亿元,最新规模为474.06亿元。

华夏基金ETF方面,上一交易日,电网设备ETF单日净流入居前,净流入12.86亿元,最新规模达253.43亿元,对应跟踪指数近一月日均成交额为14.77亿元;自由现金流ETF净流入近5亿元;恒生互联网ETF、港股通科技ETF基金、石化ETF和国债ETF华夏净流入均超2亿元。

广发基金方面,除上述ETF外,具备规模、流动性优势的品种如港股通科技ETF、电力ETF、港股创新药ETF、工程机械ETF等,昨日获资金净买入均超1亿元,且均为跟踪同指数规模最大的品种。

宽基ETF仍然是“失血”大户

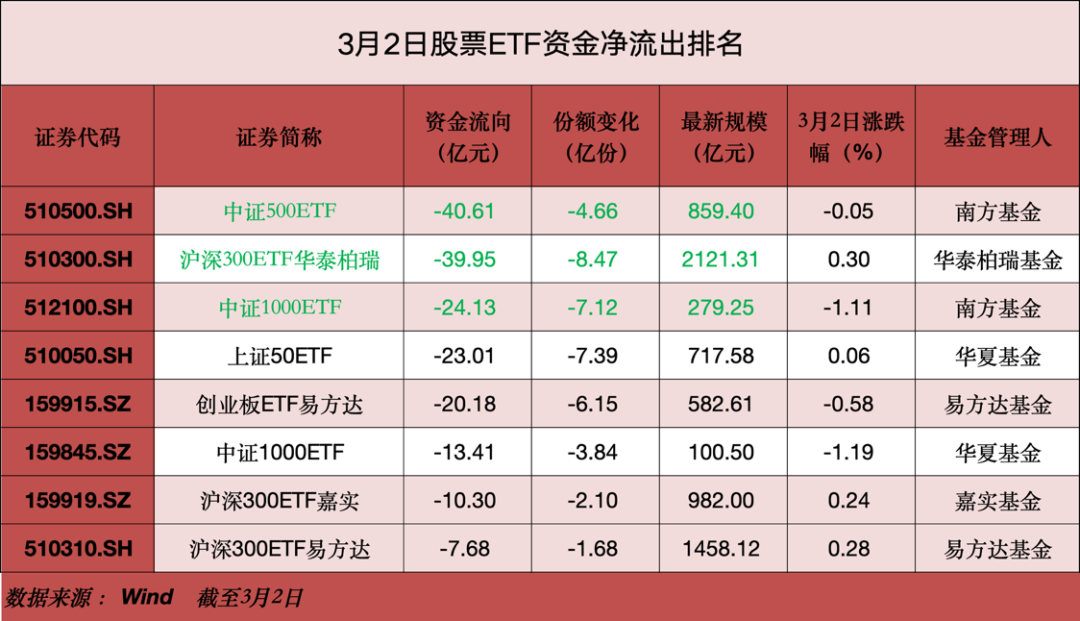

昨天宽基板块仍然是“失血”大户,单日净流出257.75亿元。

其中,沪深300指数单日净流出居前,达63.8亿元,中证500指数单日净流出48亿元,中证1000指数单日净流出43.5亿元,中证A500指数单日净流出32.4亿元,创业板指净流出28亿元。

规模变化方面,宽基ETF规模下降263.41亿元。

近日,市场持续关注黄金后市投资机会。对此,广发基金指数投资部基金经理姚曦表示,短期看,地缘冲突升级短期或有望对黄金形成利好,但行情的持续性或取决于地缘冲突的烈度和持久性。黄金的长逻辑仍然在于美国财政的不可持续性和央行购金。在去美元化趋势下,全球央行连续三年净买入黄金超1000吨/年。此外,地缘政治碎片化也提升了黄金的战略价值。

(来源:天天基金网)