【IPO前哨】潤建股份(002929.SZ)奔赴港股:一場「Token工廠」的資本遠征原創

【IPO前哨】潤建股份(002929.SZ)奔赴港股:一場「Token工廠」的資本遠征

原創

近兩年,港股新股市場持續火爆,包括瀾起科技(06809.HK)、兆易創新(03986.HK)在內的A股企業紛紛奔向港股,掀起了一波熱潮。

而在日前,深耕通信服務賽道的潤建股份(002929.SZ)密集發布多項公告,正式敲定赴港上市核心籌備事宜,意味著公司衝擊港交所的進程再度迎來實質性進展。

這家曾在通信運維賽道穩居民營第一的企業,如今正帶著「算力新貴」的標籤衝向港股,能否獲得市場青睞?

潤建股份是誰?不只是「算力新貴」

潤建股份是一家用AI改造傳統行業的服務商。它起家於為三大運營商提供通信網絡建設和運維服務,堪稱「通信運維的隱形冠軍」。如今,其「算力概念股」的標籤最為火熱,公司正全力向AI算力和Token服務商轉型。

公司的產品版圖可以分為四大板塊。其中,通信網絡業務是潤建股份的起家業務和基本盤,為三大運營商及中國鐵塔(00788.HK)提供通信基礎設施的全生命周期一體化管維服務,覆蓋5G基站、核心網、傳輸網等。公司已推出通過國家網信辦備案的「曲尺通信運維大模型」,利用AI技術解決故障排查難等痛點。同時,公司前瞻性布局6G、量子通信等前沿技術。

數字網絡業務是公司AI能力輸出的核心載體,主要包括數據服務和「曲尺」人工智能開放平台。公司利用自主研發的「曲尺」平台,為教育、農業、社會治理等領域打造了超過100款行業模型和智能體應用。目前公司正重點聚焦集團客戶和AI產品,推動數字化解決方案的規模化落地。

能源網絡業務是公司當前增長最快的業務板塊,趕上了新能源的大風口,主要為風力、光伏、儲能等新能源電站提供從開發建設到運維的全生命周期服務,已儲備和服務超38GW裝機容量。在用戶側,公司重點發展虛擬電廠和綜合能源管理,其中虛擬電廠已聚合157個電力用戶,柔性資源可調能力達247MW。此外,公司還利用無人機和AI技術開展電網、光伏電站的智能巡檢,累計巡檢裡程超45萬公里,並為理想汽車、小鵬汽車等客戶建設了超1000座充電站。

算力網絡業務是公司重點轉型的新興業務,也是資本市場最關注的「算力概念」標籤來源。公司推出「星算雲池」產品,運營五象雲谷智算中心(廣西最大規模的智算中心),為開發者提供高性能智算雲服務。

最關鍵的是,潤建股份正進一步升級業務模式,從算力租賃向「Token工廠」轉型,採取按Token使用量等靈活計費方式,為人工智能大模型訓練和推理提供算力支持,這種業務模式升級或許是投資者應該高度關注的。

在近年AI持續爆火的大背景下,潤建股份也獲得了資金青睞,其股價在今年迎來暴漲,年初至今累升超過113%,A股市值也超過了240億元(人民幣,下同)。

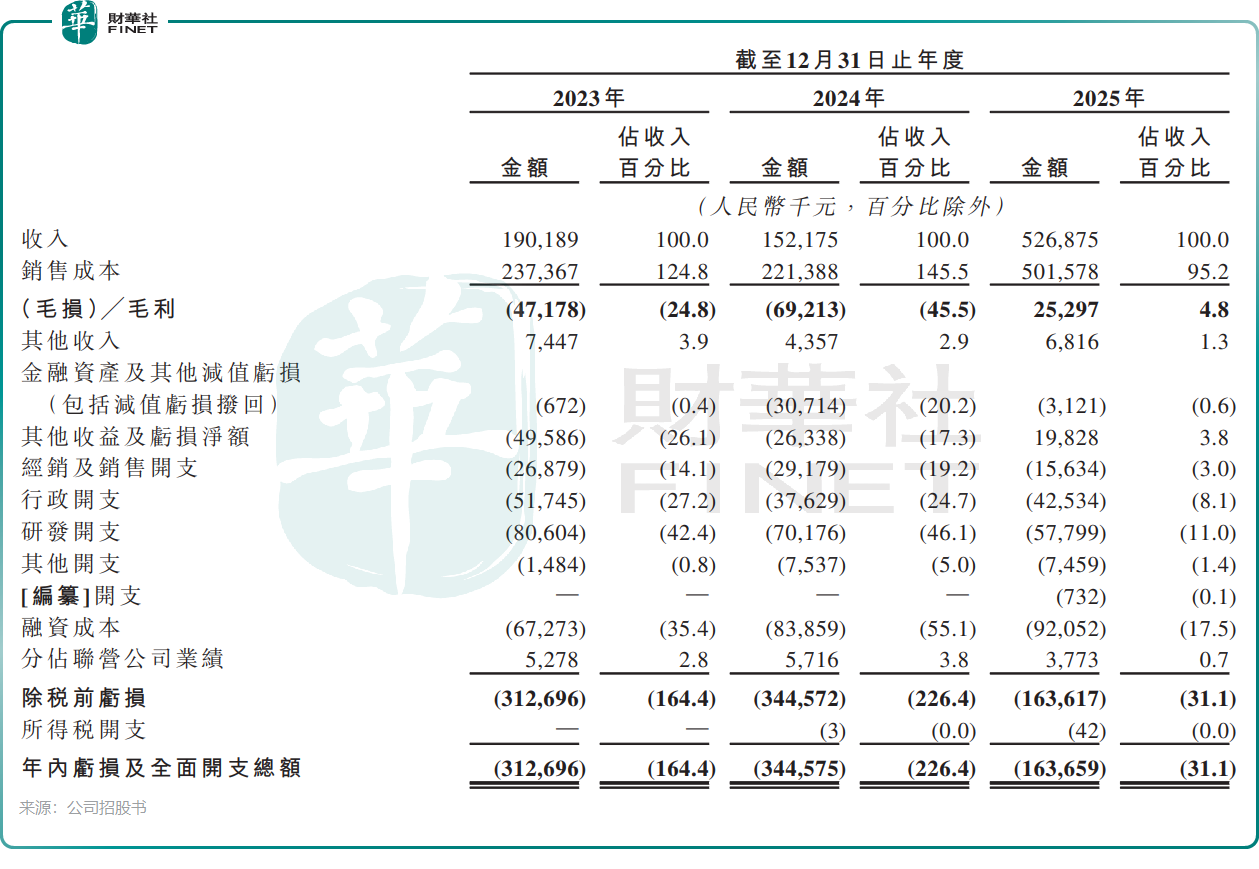

業績冰與火:營收破百億,利潤卻下滑

在業績層面,潤建股份近年交出的「成績單」極具撕裂感。

從收入端來看,公司的營收從2023年的88.26億元連續增至2025年的103.49億元,增速不算強勁,但勝在穩健。而在今年一季度,其營收同比下滑23.49%至18.20億元。

利潤端,2025年公司的歸母淨利潤暴跌84.62%,從2024年的2.47億元驟降至3791.62萬元,創下上市以來的新低。不過,2025年淨利潤暴跌的背後,有一筆股份支付費用,扣除後其淨利潤約為2.80億元,實際同比增長13.66%,真實經營狀況並沒有賬面上看起來那麼慘淡。

不過,今年一季度,剔除股份支付影響後的淨利潤4477萬元,同比下滑40.2%。

關於今年一季度業績下滑,潤建股份稱主要影響因素如下:其一,能源網絡業務部分業務一季度開展時間較遲,收入未達確認標準,但是二季度預期良好;其二,算力網絡業務收入同比增長超過50%,雖然目前業務占比仍然較小,但仍是公司業務的重要增量來源;其三,通信網絡業務保持穩定;數字網絡繼續聚焦重要客戶和行業,業務體量有所下滑;最後,由於收入確認減少,而固定成本部分已支出未同比例減少;同時由於一季度為業務淡季,基數小,淨利潤下滑幅度比收入幅度較大。

好消息在於,公司在手訂單充裕,截至2025年底約222億元,2026年一季度進一步提升至約230億元。

另外,海外業務快速增長,2025年海外收入同比增長39.93%,但占總營收的比重很低,僅為1.31%。

經營現金流顯著改善,2025年經營性現金流淨額2.88億元,同比增長8.13%。錄得連續增長。

減持後股價瘋漲,偏離基本面?

除業績層面外,潤建股份還有一些地方引起了投資者關注。

2025年6月,公司多位董事、高管拋出減持計劃,截至9月末,許文傑、梁姬等高管減持計劃實施完畢。減持的時間節點恰好是潤建股份的股價因算力概念被爆炒的階段,股價較前些年上漲了不少,難免讓市場產生「高位套現」的質疑。

而在這些高管減持之後,潤建股份的股價又在2026年大幅飆升,這是否表示公司當下A股股價已經遠遠偏離了基本面?

這一點也值得投資者思考。

結語

總的來看,潤建股份正處在從傳統通信運維向「AI+算力+新能源」轉型的關鍵爬坡期,無論是業務擴張還是海外布局,都需要大量資金作為後盾。這或許正是公司積極籌劃赴港上市的核心邏輯。

從時機上看,當前AI概念備受資金追捧,潤建股份的A股股價已因此水漲船高;疊加今年港股新股市場的火爆行情,此時推進赴港上市無疑是一個難得的資本窗口期。

不過,機遇背後同樣暗藏挑戰。利潤大幅下滑、海外收入占比依然較低等現實問題,也是投資者在關注其「算力新貴」故事時,無法迴避的長期觀察點。

(来源:财华社)

相關文章

- 17分鐘前

- 【IPO速遞】估值50億,認證智能礦山14個,這家「礦山老炮」衝刺IPO

- 2小時前

- 一圖解碼:東山精密二度赴港IPO 全球前三PCB巨頭 年入超400億

- 16小時前

- 【IPO前哨】合捷電器衝刺港交所:廚電出海龍頭的破局與隱憂

- 20小時前

- 【IPO速遞】私域SaaS龍頭再遞表!小鵝通押注AI,能否破局?

- 昨天

- 【IPO追蹤】禾賽(02525.HK)一季度延續高增長,物理AI布局野心勃勃

- 昨天

- 【IPO追蹤】認購情緒高漲!馭勢科技(01511.HK)首日卻大跌破發

- 昨天

- 【IPO前哨】火速再次遞表!時邁藥業業績連虧,高度依賴融資

- 昨天

- 金晟再遞表:全球第二大鋰電回收企業的光環與隱憂

- 昨天

- 【IPO速遞】博瑞醫藥(688166.SH):減肥藥「故事」很美,仿製藥卻拖後腿

- 昨天

- 【IPO速遞】漢森軟件再闖港交所:業績增長放緩,控股權集中