东方财富财经早餐 5月21日周四

每日精选

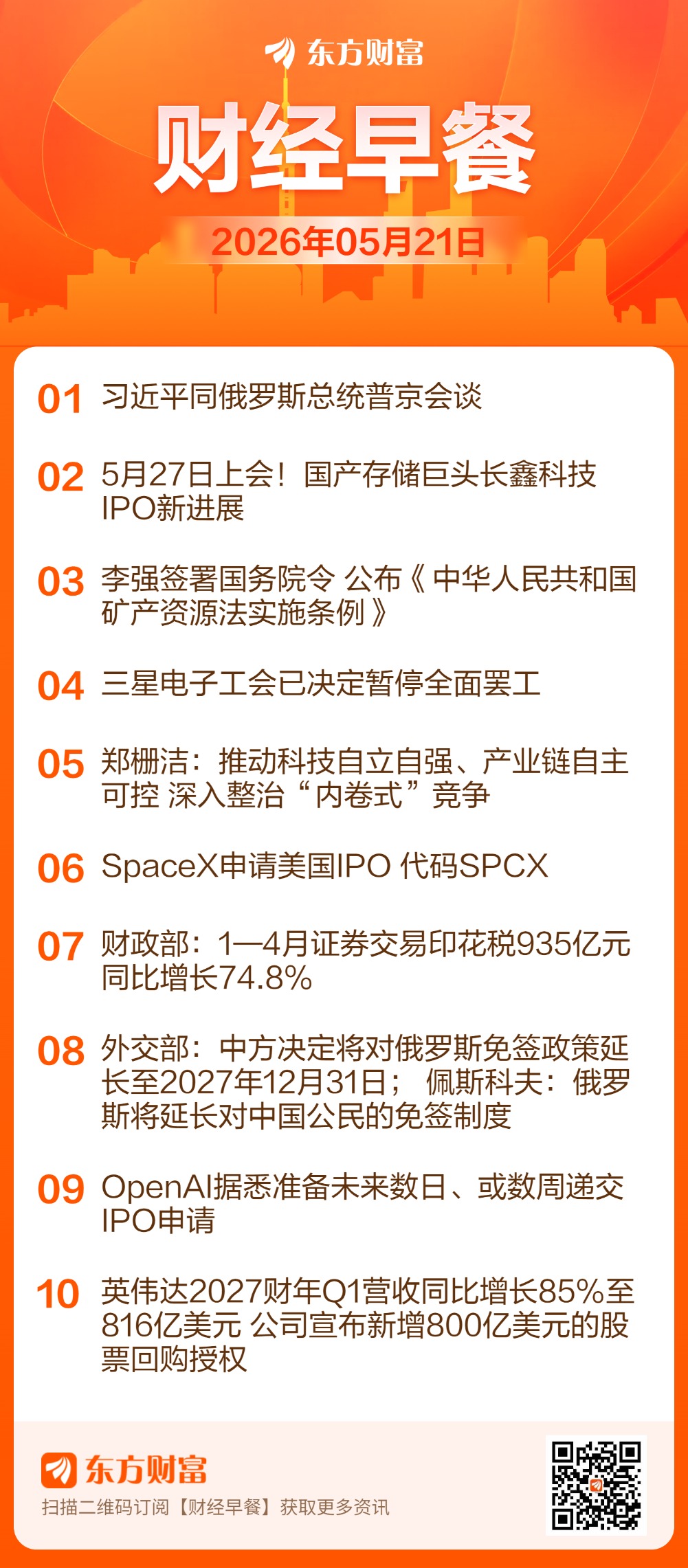

习近平同俄罗斯总统普京会谈:

5月20日上午,国家主席习近平在北京人民大会堂同来华进行国事访问的俄罗斯总统普京举行会谈。两国元首一致同意《中俄睦邻友好合作条约》继续延期。习近平指出,中俄两国坚持在平等相待、相互尊重、重信守义、合作共赢的基础上发展新时代全面战略协作伙伴关系,政治互信不断深化,经贸、投资、能源、科技、人文、地方等合作持续推进,民心相通更加牢固。中俄关系进入更有作为、更快发展的新阶段。

长鑫科技科创板IPO将上会:

据上交所网站披露,上交所上市审核委员会定于5月27日召开2026年第27次上市审核委员会审议会议,届时将审议长鑫科技集团股份有限公司的首发事项。长鑫科技此前预计:公司2026年上半年实现营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;实现归母净利润500亿元至570亿元,同比增长2244.03%至2544.19%。长鑫科技此次IPO拟募资295亿元,用于存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目、动态随机存取存储器前瞻技术研究与开发项目等项目。

矿产资源法实施条例:

国务院总理李强日前签署国务院令,公布《中华人民共和国矿产资源法实施条例》,自2026年6月15日起施行。《条例》旨在保障修订后的矿产资源法有效实施,促进矿产资源合理开发利用,加强矿产资源和生态环境保护,推动矿业高质量发展,保障矿产资源安全。《条例》共8章79条,主要规定了以下内容。一是进一步完善矿业权制度。二是细化矿产资源勘查、开采相关制度。三是细化矿区生态修复相关制度。四是进一步完善矿产资源储备和应急制度。五是进一步完善监督管理制度。

三星电子工会已推迟罢工:

据报道,三星电子工会已推迟罢工,将于5月23日至5月28日就暂定薪资协议进行投票。有业内人士指出,倘若三星的罢工时长拉长,或将进一步冲击全球DRAM与NAND Flash供货,推动行业价格上行。

科技自立自强:

国家发展改革委主任郑栅洁5月20日主持召开民营企业座谈会。郑栅洁表示,下一步,国家发展改革委将深入贯彻党中央、国务院决策部署,全面落实“十五五”规划《纲要》各项任务,用好用足宏观政策,推动科技自立自强、产业链自主可控,深入整治“内卷式”竞争,积极扩大有效益的投资,完善民营企业参与国家重大项目建设长效机制,不断增强经济发展内生动力。

伊朗局势:

伊朗伊斯兰革命卫队20日发布声明警告称,如果伊朗再次遭袭,战火将溢出中东地区。此外伊朗伊斯兰革命卫队海军20日表示,过去24小时内,包括油轮、集装箱船和其他商船在内的26艘船只在伊朗方面的协调和安全保障下通过了霍尔木兹海峡。

财政部数据:

财政部数据显示,1—4月,全国一般公共预算收入83404亿元,同比增长3.5%。其中,全国税收收入68097亿元,同比增长3.9%;非税收入15307亿元,同比增长1.6%。分中央和地方看,中央一般公共预算收入35474亿元,同比增长4.6%;地方一般公共预算本级收入47930亿元,同比增长2.7%。

中俄免签政策延长:

我国外交部发言人郭嘉昆回答相关问题时表示,为持续便利中俄人员往来,中方决定将对俄罗斯免签政策延长至2027年12月31日。俄罗斯持普通护照人员来华经商、旅游观光、探亲访友、交流访问,过境不超过30天,可免办签证入境。此外总台记者获悉,俄罗斯总统新闻秘书佩斯科夫20日表示,俄罗斯将延长对中国公民的免签制度。

OpenAI即将IPO:

据报道,知情人士透露,OpenAI一直在与投行合作,为未来数天或数周内提交首次公开募股(IPO)申请做准备。包括高盛和摩根士丹利在内的投行正协助OpenAI起草IPO招股说明书,公司计划很快向监管机构秘密提交文件,最早可能在本周五提交。部分知情人士表示,OpenAI的目标是最早于9月启动上市,不过相关计划仍存在变数,未来仍可能发生变化。据报道,OpenAI按超过1万亿美元估值的预期筹备IPO。

热点题材

半导体设备:

据媒体报道,长江存储启动IPO辅导且一季度营收超200亿元,叠加长鑫科技2026年Q1营收达508亿元、同比增719%且归母净利润达248亿元,国内存储双雄步入明牌扩张期。扩产Capex中约80%用于设备采购,叠加国产化率从20%-30%提升至50%-60%,直接驱动半导体设备产业链景气上行。

六氟磷酸锂:

机构数据显示,截至20日,六氟磷酸锂市场均价已涨至113500元/吨,较一周前涨幅超过12%。记者从多家企业获悉,本轮价格上涨主要受原料成本增加及供需面改善双重因素拉动,市场看涨情绪浓厚。有公司人士对记者表示,本轮价格上行主要因一季度行业持续去库,叠加低价亏损中小产能批量关停,行业整体库存仅够一周。

人形机器人:

巴克莱在最新发布的人形机器人专题报告中表示,随着“Brains(大脑)、Brawn(身体)、Batteries(电池)”三大核心能力同步突破,人形机器人市场有望在2035年前成长为一个规模高达2000亿美元的新产业,并进一步支撑一个规模达到1万亿美元级别的物理AI生态。

光纤:

据央视财经消息,随着全球AI数据中心建设加速,市场关注的焦点已经不只是芯片。支撑大量服务器高速连接的光纤,正在成为新的供应紧张环节。科技媒体DigiTimes报道称,在AI数据中心建设的推动下,全球光纤需求激增。中国主要光纤制造商的订单已经排到了2027年初。

AI编程:

据知情人士透露,SpaceX预计将在其正式挂牌上市(IPO)满30天后,推进对人工智能编程初创公司Cursor的收购案。这笔潜在交易将强力注能SpaceX的AI自动化编程实力。如果这笔交易最终未能达成,马斯克的SpaceX将需要向Cursor支付高达100亿美元的现金巨额反向分手费。

先进封装:

据群智咨询报告显示,先进封装需求持续高增长,供应不足持续到2027年,拐点或将在2027年下半年到来。AI需求持续传导,先进封装供应百花齐放,HBM封装成大陆厂商增长新引擎:全球高端封装市场规模预计在2026年将达到587亿美元,同比增长97%,实现近翻倍增长。

锂矿:

5月20日消息,近日宜春市自然资源局研究起草了《关于进一步加强锂资源矿山监督管理的通知(征求意见稿)》。现面向社会公开征求意见,征求意见时间为2026年5月18日至2026年6月1日,为期15天。

液冷:

当前,液冷的产业化进程正在加速兑现。据TrendForce集邦咨询最新研究,AI数据中心液冷渗透率将从2024年的14%提升至2025年的33%,2026年进一步升至40%。全球液冷市场空间预计在2026年达到约150亿美元(约合人民币1050亿元),2026-2028年复合年均增长率约30%。

公司新闻

德方纳米:公司拟与禄劝彝族苗族自治县人民政府签订投资协议,投资新建“禄劝德方纳米绿色磷基新能源材料产业链一体化项目”,项目新建年产30万吨磷酸盐正极材料项目及年产27万吨硝酸配套项目,计划总投资金额63亿元。此外,公司拟与曲靖市沾益区人民政府签订投资协议,在曲靖高新技术产业开发区投资新建“德方纳米锂电新材料一体化项目”,主要建设20万吨/年磷酸盐新材料生产线,预计总投资约24亿元。

京东方A:公司与康宁公司签署合作备忘录,双方将围绕玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连相关应用等重点领域开展合作。备忘录有效期三年,各领域合作内容需另行协商并签署正式协议。

璞泰来:公司拟投资建设年产72亿平方米锂离子电池隔膜建设项目,计划总投资56亿元。项目分两期实施,一期投资26亿元,形成年产32亿平方米产能;二期投资30亿元,形成年产40亿平方米产能。

威龙股份:近期有媒体报道公司将注入算力资产,为避免相关信息对广大投资者造成误导,现予澄清,公司截至目前无注入“算力”相关计划。

韩建河山:公司收到中标通知书,确定以4.4亿元中标“广西左江治旱黑水河现代化灌区工程PCCP管材及管件采购Ⅱ标”,交货期36个月。该项目金额约占公司2025年度经审计营业收入的49.77%,预计将对未来营收和利润产生积极影响。

国元证券:公司通过国元股权、国元创新等主体间接参与了长鑫科技的投资,间接投资的比例较小。

赛意信息:公司拟向供应商采购高性能算力服务器,并签署相关采购合同,合同总金额预计不超过8.33亿元。本次购买资产主要用于为客户提供云算力服务,是公司基于“算力筑基,模型致用”的业务战略,拓宽“算力底座+行业模型+业务智能体”全栈AI产品及解决方案能力边界的重要实践。

诚邦股份:公司下属控股子公司东莞市芯存诚邦科技有限公司(简称芯存电子),主要从事半导体存储器的研发设计、生产和销售,目前业务规模较小,近两年利润处于较低水平。芯存电子2024年、2025年纳入合并报表的营业收入分别为11,058.91万元、34,048.57万元,净利润分别为93.38万元、1,828.33 万元,利润水平较低。

可立克:公司SST固态变压器相关研发工作还在推进中,目前相关产品仍处于研发与测试的早期阶段,尚未产生营业收入,预计短期内对公司经营业绩不会产生实质性影响。公司墨西哥生产基地项目尚处于前期投入建设阶段,暂未形成产能并实现投产销售。

环球市场

交易提示

债市纵览

Shibor:5月20日,隔夜shibor报1.2860%,上涨2.1个基点;7天shibor报1.3390%,上涨1.9个基点;3个月shibor报1.4045%,上涨0.05个基点。

欧债:欧市尾盘,德国10年期国债收益率跌9.7个基点,报3.096%,整体处于下跌状态。两年期德债收益率跌10.4个基点,报2.655%,日内交投于2.740%-2.617%区间;30年期德债收益率跌7.2个基点,报3.628%。2/10年期德债收益率利差涨0.668个基点,报+43.841个基点,英国10年期国债收益率跌14.1个基点,报4.988%,两年期英债收益率跌14.3个基点,报4.366%。30年期英债收益率跌12.9个基点,50年期英债收益率跌12.3个基点。2/10年期英债收益率利差涨0.299个基点,报+62.120个基点。法国10年期国债收益率跌11.3个基点,报3.718%。两年期法债收益率跌10.4个基点,报2.788%;30年期法债收益率跌8.9个基点,报4.572%。意大利10年期国债收益率跌13.8个基点,报3.827%。西班牙10年期国债收益率跌10.6个基点,报3.520%。希腊10年期国债收益率跌14.0个基点,报3.771%。

美债:纽约尾盘,美国10年期基准国债收益率跌10.46个基点,刷新日低至4.5577%,两年期美债收益率跌8.01个基点,报4.0381%,日内交投于4.1246%-4.0085%区间。20年期美债收益率跌8.50个基点,报5.1146%;30年期美债收益率跌7.42个基点,报5.1064%。三年期美债收益率跌9.58个基点,报4.1051%;五年期美债收益率跌10.53个基点,报4.2210%;七年期美债收益率跌10.67个基点,报4.3881%。02/10年期美债收益率利差跌2.069个基点,报+52.313个基点。三个月期国库券/10年期美债收益率利差跌8.600个基点,02/30年期美债收益率利差涨0.689个基点,05/30年期美债收益率利差涨3.067个基点。10年期通胀保值国债(TIPS)收益率跌4.91个基点,至2.1086%;两年期TIPS收益率涨1.67个基点,至1.2623%;30年期TIPS收益率跌4.07个基点,至2.8164%。

商品期货

国内期货:5月20日,国内商品期货收盘涨跌不一,集运欧线涨超8%,鸡蛋涨超3%,菜油、沪锡涨超2%,沪镍、不锈钢、沥青、棕榈油、多晶硅涨超1%。跌幅方面,铂、钯跌超2%,沪银、BR橡胶、沪金、玻璃、纯碱跌超1%。

国际金银:COMEX黄金期货当月连续合约上涨35.00美元,涨幅0.78%,报4546.2美元/盎司。COMEX白银期货当月连续合约上涨1.05美元,涨幅1.39%,报76.205美元/盎司。现货黄金上涨61.74美元,涨幅1.38%,报4543.79美元/盎司。现货白银上涨2.15美元,涨幅2.92%,报75.85美元/盎司。

国际原油:国际油价05月20日下跌。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约下跌5.07美元,收于每桶99.08美元,跌幅为4.87%。

国际金属:LME期铜收涨244美元,报13656美元/吨。LME期铝收涨20美元,报3622美元/吨。LME期锌收涨42美元,报3556美元/吨。LME期铅收涨16美元,报1980美元/吨。LME期镍收涨123美元,报18929美元/吨。LME期锡收涨2421美元,报54034美元/吨。LME期钴收平,报56290美元/吨。

国际农产品:彭博谷物分类指数跌1.23%,报32.4773点,全天处于下跌状态,北京时间22:00以来持续走低。CBOT玉米期货跌2.00%,报4.6575美元/蒲式耳。CBOT小麦期货跌0.94%,报6.61美元/蒲式耳。CBOT大豆期货跌0.85%,报11.9925美元/蒲式耳,豆粕期货跌0.51%,豆油期货跌1.02%。CBOT瘦肉猪期货跌0.15%,活牛期货跌0.84%,饲牛期货涨0.60%。

外汇市场

人民币:5月20日,在岸人民币北京时间16:30收报6.80600,较上一交易日下跌21点。离岸人民币北京时间18:00报6.80785,较上一交易日上涨12.5点。在岸/离岸人民币北京时间18:00价差为-35.5。

人民币外汇掉期:5月20日,截至北京时间16:30,美元兑人民币6个月掉期报-864点,美元兑人民币1年掉期报-1723点。

(来源:天天基金网)

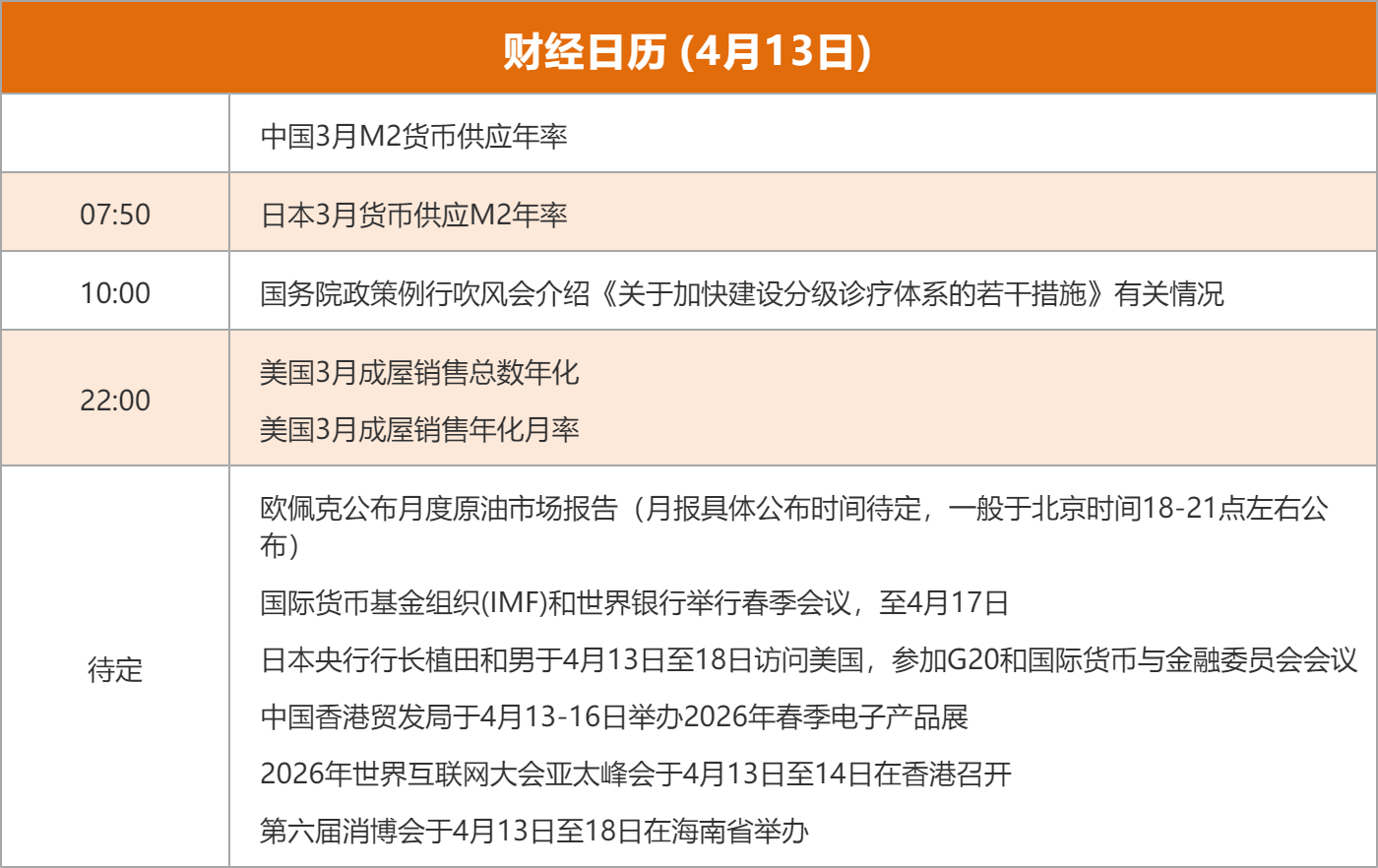

财经日历