【IPO速遞】琻捷電子過聆訊:毛利率飆升,客戶集中度走高原創

【IPO速遞】琻捷電子過聆訊:毛利率飆升,客戶集中度走高

原創

近期新股市場表現亮眼,樂動機器人(01236.HK)、天星醫療(01609.HK)、商米科技-W(06810.HK)等多股在上市後實現飆升。

而最新消息顯示,琻捷電子科技(江蘇)股份有限公司(簡稱「琻捷電子」)已經順利通過港交所聆訊,即將在港股掛牌上市,由國泰君安國際與中金公司擔任聯席保薦人。

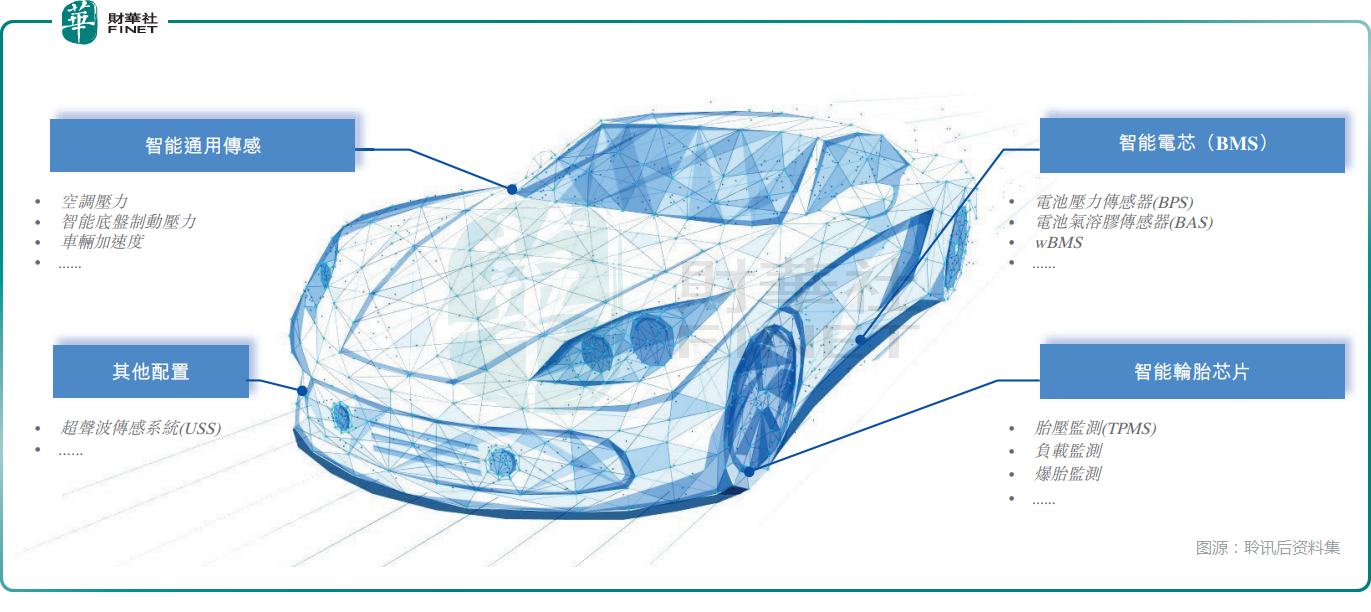

汽車在行駛中,輪胎的壓力、電池的健康狀況都需要實時監控,琻捷電子所做的就是給汽車的關鍵部件裝上「無線聽診器」。

具體來說,琻捷電子是一家專注汽車無線傳感SoC芯片設計的Fabless廠商,核心產品覆蓋智能輪胎、智能電芯與智能通用傳感三大場景。

公司的智能輪胎感測的核心產品輪胎氣壓監測系統(TPMS)SoC於2018年實現量產;智能電芯(「BMS」)的核心產品之一電池壓力感應器(BPS)SoC於2021年實現量產,2025年收入排名全球第一,且推出國內首款符合2026年新國標的產品,WBMS無線電池管理芯片則瞄準下一代電池系統,市場空間廣闊。

根據弗若斯特沙利文的數據,按2025年收入計,琻捷電子已是中國最大的汽車無線傳感SoC供應商,全球位列第三。特別是在輪胎氣壓監測(TPMS)領域,其是國內首家量產的企業;在電池壓力感應(BPS)領域,更是坐上了全球頭把交椅。

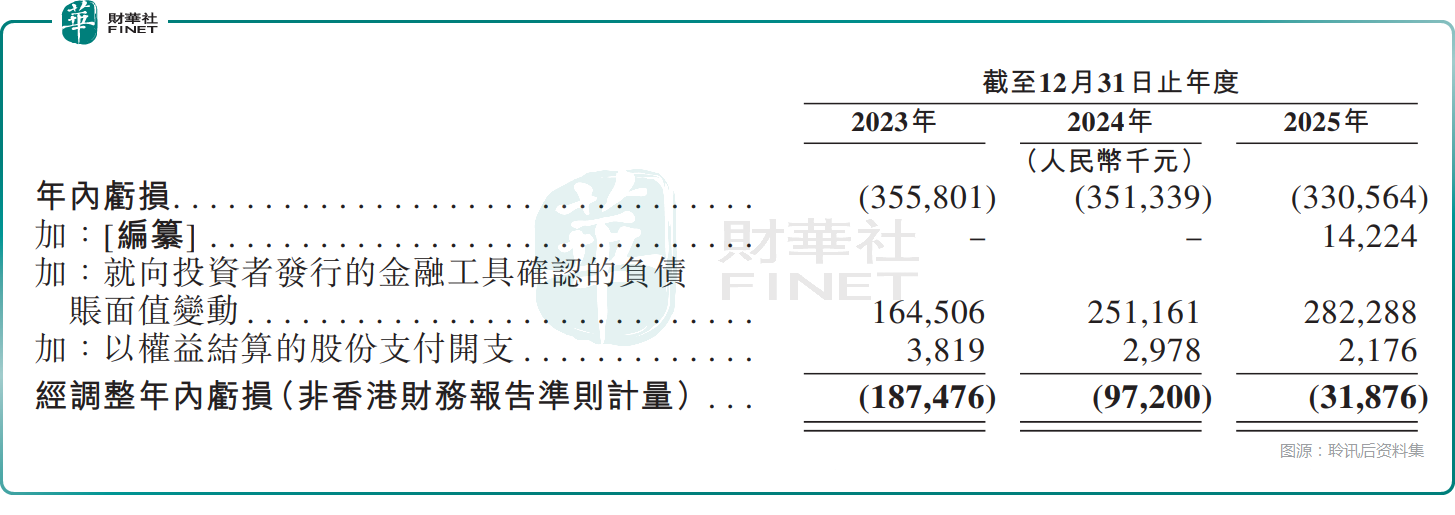

業績方面,琻捷電子呈現出「高增長、高虧損」特徵。數據顯示,2023年至2025年,公司收入從2.23億元(人民幣,下同)增至4.78億元,複合增長率46.2%,這證明其產品已經過了「實驗室階段」,真正跑通了商業化閉環。

招股書顯示,琻捷電子的收入雖然在高速增長,但公司存在客戶集中度走高的情況,2023年至2025年,其五大客戶收入占比分別為35.6%、52.1%、52.3%,其中2025年單一最大客戶占比升至31.9%,依賴風險需警惕。

不過,在另一邊,公司的毛利率在節節攀升,從16.6%升至28.0%,說明其盈利質量持續改善。

利潤端,2023年至2025年,琻捷電子經調整淨虧損分別為1.87億元、9720.0萬元、3187.6萬元,遭遇連虧,但勝在虧損額在持續收窄。

在現金流方面,2023年至2025年,琻捷電子的經營活動現金流連續為負,三年累計淨流出近3.72億元,主要由於(1)產品銷量相對較低,因公司仍處於商業化早期階段;(2)對研發的持續投資;(3)受半導體供應鏈的周期性影響,採購了若干價格相對較高的晶圓。

總的來看,琻捷電子尚未實現盈利,經營現金流也有所承壓,仍需大量資金支持。而根據招股書,此次赴港上市,琻捷電子擬將募集資金投往如下方向:(1)用於擴大公司的業務規模及加速產品,特別是智能輪胎芯片、智能電芯及智能通用傳感的商業化。(2)用於提升公司在智能輪胎芯片、智能電芯及智能通用傳感方面的先進技術及基礎技術的研發能力。(3)用於擴大公司的國內及國際銷售網絡及提升全球市場地位。(4)用於戰略投資或收購。(5)用作營運資金及其他一般公司用途。

(来源:财华社)

相關文章

- 23分鐘前

- 【IPO追蹤】樂動機器人(01236.HK)掛牌猛漲130%,割草機器人「狂奔」

- 昨天

- 【IPO速遞】封測細分龍頭赴港!芯德半導體收入大增,虧損持續

- 昨天

- 【IPO速遞】天農食品轉戰港股:豬企的「二次突圍」與隱憂

- 前天

- 【IPO追蹤】Q1業績承壓!豪威集團(00501.HK)破髮困境難解?

- 前天

- 【IPO追蹤】健康160(02656.HK)暴力反彈44%,AI敘事力挽狂瀾?

- 前天

- 【IPO速遞】再闖港股!珀萊雅(603605.SH)布局A+H,業績卻罕見下滑

- 前天

- 【IPO前哨】格林美「二顧」港交所:業績高增光環藏高額債務

- 前天

- 【IPO追蹤】越賺越跌!遇見小面破發41%,瘋狂開店只是飲鴆止渴?

- 前天

- 【IPO追蹤】博雷頓(01333.HK)增持5萬股「杯水車薪」,市場不買賬?

- 5月8日

- 【IPO速遞】再闖港股!站在光模塊風口,海光芯正仍連續虧損