【IPO速遞】屢敗屢戰!新荷花再闖港股,行業老二如何突圍?原創

【IPO速遞】屢敗屢戰!新荷花再闖港股,行業老二如何突圍?

原創

近年新股市場持續火爆,商米科技-W(06810.HK)、曦智科技-P(01879.HK)、群核科技(00068.HK)等許多個股在上市後取得了非常亮眼的股價錶現。

而在另一邊,還有許多企業正在奔赴港股市場。其中,四川新荷花中藥飲片股份有限公司(簡稱「新荷花」)於近日向港交所發起了衝鋒,廣發證券(香港)、農銀國際擔任聯席保薦人。

說起新荷花的上市之路,可謂是異常曲折--早在2011年3月,公司便首次衝擊A股創業板,但於次年8月主動撤回申請。2020年1月,新荷花重啟創業板上市計劃,卻又在2021年4月再次主動撤回。衝刺創業板屢受挫折後,新荷花於2023年10月轉向深交所主板,但最終在2024年4月自願終止輔導並徹底轉向港股市場。於2025年4月、10月,新荷花又經歷了兩次招股書失效,此次則是公司最新一次上市嘗試。

業務方面,新荷花專注中藥飲片生產、銷售,通俗來說,就是把中藥材按規範炮製加工成可直接用於臨床或製劑的藥品,客戶主要包括醫院及醫療機構、醫療貿易公司、藥店及製藥公司。

值得一提的是,新荷花是毒性飲片的知名供應商,同時還在中國提供760多種普通中藥飲片。

根據弗若斯特沙利文的資料,按2024年中藥飲片產品收入計算,新荷花位居國內中藥飲片行業第二,不過市場份額僅為0.4%,而前五大企業合計僅2.7%份額。一方面,市場極度分散,新荷花有著廣闊的整合空間,但同時也意味著公司會面臨激烈的競爭壓力。

行業領先的標準化或是新荷花的一大「殺手鐧」。根據招股書,新荷花是國內首家獲GMP認證的中藥飲片企業,DNA條形碼技術納入中英藥典,CNAS認可實驗室支撐全球質控,實現從農場到患者全程溯源。

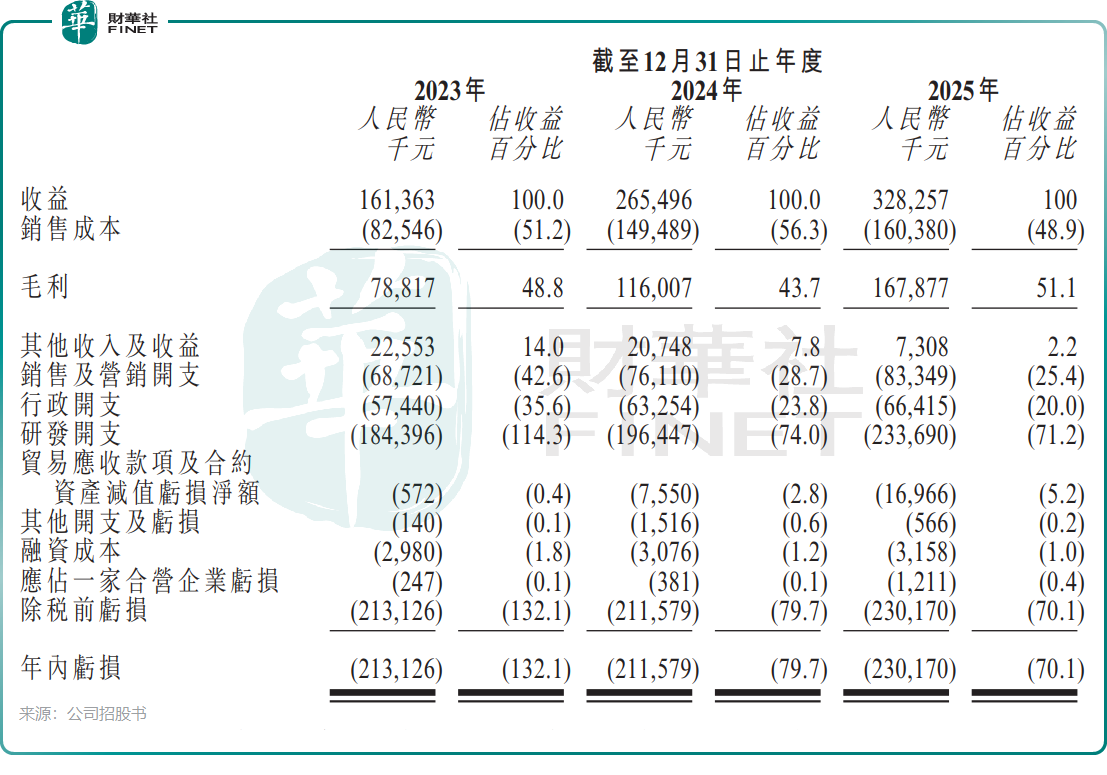

業績方面,2023年至2025年,新荷花的收入從11.46億元(人民幣,下同)增至13.35億元,普通飲片是其收入核心。

新荷花還指出,公司大部分收入來自向中國政府部門擁有或控製的醫院及其他醫療機構的銷售,該等醫院及醫療機構或須通過中藥集中採購計劃採購中藥飲片。集采對於新荷花的影響不容忽視,這方面的情況需要持續跟蹤。

利潤端,2023年至2025年,新荷花的年內利潤分別為1.04億元、8911.2萬元、1.06億元,2024年利潤下降主要歸因於若干主要產品的原材料成本增加以及2024年上市開支所產生的管理費用增加。

另外,2023年至2025年,新荷花的毛利率分別為18.5%、17.1%、19.0%。

在招股書中,新荷花解釋稱,2024年毛利率有所下降是因為向醫療貿易公司及藥店的銷售占比有所增加,而由於市場競爭,這些客戶類型的利潤率通常較低。此外,新荷花的毛利率亦受到若干主要產品類型原材料成本的影響。

關於此次赴港上市募資,新荷花擬將募集資金用於擴大中藥飲片產能與升級數字化智能生產系統,加強銷售及市場推廣,發展面向消費者的零售業務,布局越南、馬來西亞等海外渠道,開展上遊供應鏈領域的戰略投資與併購,並補充營運資金及其他一般企業用途。

(来源:财华社)

相關文章

- 13分鐘前

- 【IPO前哨】傳三一重卡擬赴港上市!募資約5億美元

- 29分鐘前

- 航空航天五軸機床龍頭拓璞闖關港股,有何看點?

- 2小時前

- 【IPO速遞】華恆生物二闖港交所:價格戰硝煙瀰漫,盈利困局難解

- 3小時前

- 【IPO速遞】科興製藥(688136.SH)再闖港交所:盈利暴增背後,毛利率三連降

- 3小時前

- 【IPO追蹤】業績變臉,股價腰斬!海偉股份(09609.HK)月底又迎「解禁大考」

- 4小時前

- 【IPO速遞】MNC Digital闖港股:東南亞頂流娛樂傳媒集團,純利率超25%

- 5小時前

- 【IPO前哨】騰訊加持難破IPO魔咒?科拓股份再闖港股

- 6小時前

- 【IPO追蹤】綠茶集團(06831.HK)股價走高,解禁隱憂如影隨形

- 7小時前

- 【IPO速遞】君綺控股衝刺港交所,為醫美服務龍頭,家族氛圍濃厚

- 8小時前

- 【IPO追蹤】解禁即將來襲!銀諾醫藥(02591.HK)陷入破髮泥潭