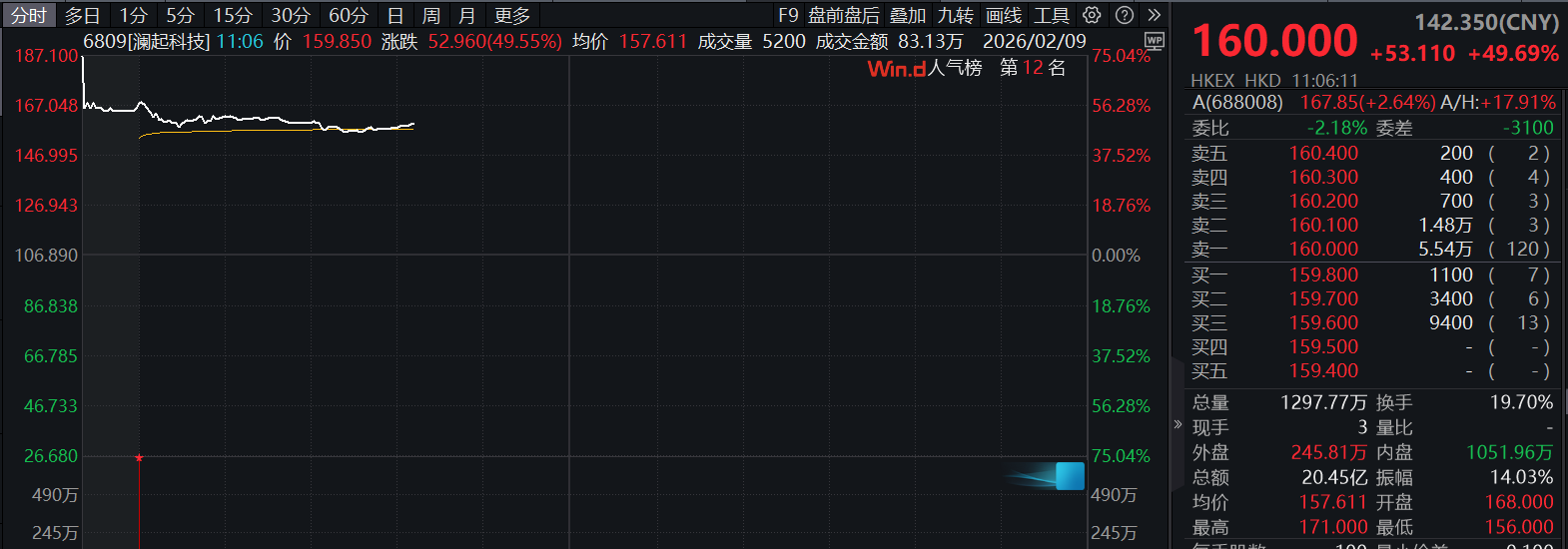

暴涨超400%!2026港股IPO“涨幅王”诞生

4月28日,港股市场迎来曦智科技、迈威生物这两只新股,其中曦智科技的表现尤为亮眼,涨幅一度超过400%。

而这一涨幅,也让曦智科技成为2026年以来港股上市首日涨幅最高的新股,此前涨幅最高的是今年2月13日上市的海致科技集团,其涨幅为242.20%。

值得注意的是,曦智科技是又一家通过港股上市规则18C章上市的特专科技公司,该公司凭借目前市场火热的“光”概念,备受市场追捧,一大批顶级机构蜂拥参与基石投资。

业务仍处商业化初期

据介绍,曦智科技专注于光电混合算力领域。公司创始人沈亦晨曾在《自然·光子学》发表的一篇论文首次验证利用光进行计算的可行性,为该领域后续的技术发展奠定基础。自成立以来,曦智科技已构建以光互连及光计算为核心、以自研光电混合芯片技术为支撑的产品及解决方案组合,提供可扩展且具成本效益的解决方案。

人工智能(AI)时代要求在算力性能及规模上不断突破。根据弗若斯特沙利文的资料,全球算力基础设施仍以电计算及电互连为主。受限于摩尔定律及其他物理极限,传统电系统在成本、可扩展性、性能及能耗方面的瓶颈日益凸显,进一步加剧算力短缺问题。光电混合算力通过更高效的单芯片计算及光互连直击算力短缺问题,大幅降低客户的计算成本。光电混合算力已成为算力基础设施演进的重要方向。

而曦智科技的技术具有低时延、高通量及低功耗等特点,旨在提升计算性能,掀起新一轮创新浪潮。根据弗若斯特沙利文的资料,曦智科技是全球首家实现光电混合算力大规模部署的公司。

目前,曦智科技的业务主要有两块:

一是光互连:曦智科技依托自研的光电芯片技术,提供通过光信号连接各类计算设备(包括GPU、CPU、xPU、交换机及存储芯片)的综合解决方案。曦智科技于2025年联合推出了光路交换产品LightSphere X,其为全球首个用于GPU超节点互连的分布式光路交换解决方案。该解决方案将模型浮点运算利用率(MFU)一项用于衡量计算系统利用其算力效率的关键指标提升超过50%,从而大幅降低产生特定算力的总持有成本。

二是光计算:通过以光子替代电子进行数据处理,曦智科技的光计算处理器利用光子线性计算单元加速运算。曦智科技的光计算解决方案已催生值得关注的产品,包括全球首款基于oNOC的光电混合计算加速卡OptiHummingbird及全球首款三维硅通孔(TSV)封装的光电混合计算加速卡PACE 2(曦智天枢)。

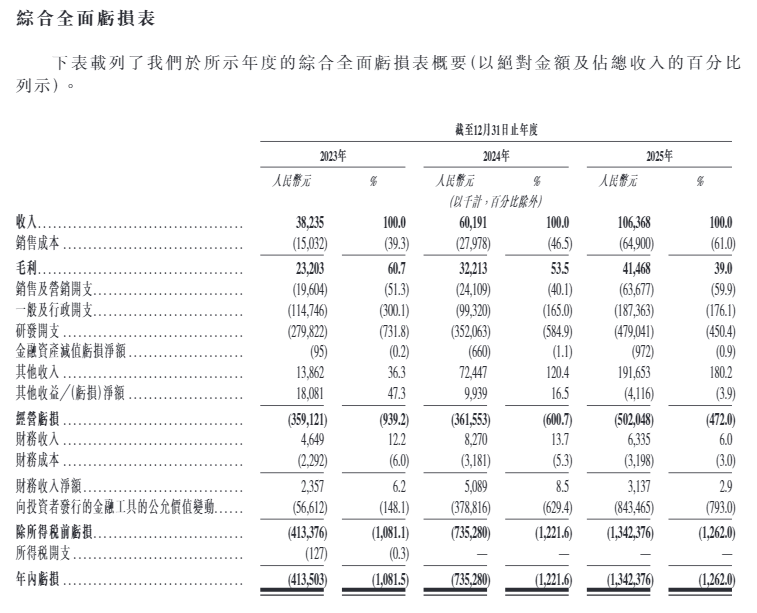

不过,当下的曦智科技仍处于变现及商业化的萌芽阶段。由于曦智科技Scale-up产品首次量产,曦智科技2023年至2025年营收分别为0.38亿元、0.60亿元和1.06亿元。此外,由于曦智科技创新的Scale-up产品具备丰富功能以满足客户需求,其售价有所提升。与此同时,曦智科技投入更多资源研发性能更高、功能更丰富且市场应用更广的产品,如新开发的Scale-up OCS。Scale-up OCS于2025年12月投入量产,已成为推动2025年全年收入增长的主要产品。

招股书显示,曦智科技目前仍处于亏损状态,2023年至2025年的年净亏损分别为4.13亿元、7.35亿元和13.42亿元。

认购火爆、知名机构力捧

虽然目前曦智科技仍在亏损阶段,但由于其产品的前沿性,依然获得了市场的追捧,散户和机构认购都极为火爆。

曦智科技的分配公告显示,本次曦智科技最终定价是按发售价范围(166.60港元—183.20港元)的定格定价,即每股183.2港元,共计募资超25亿港元。

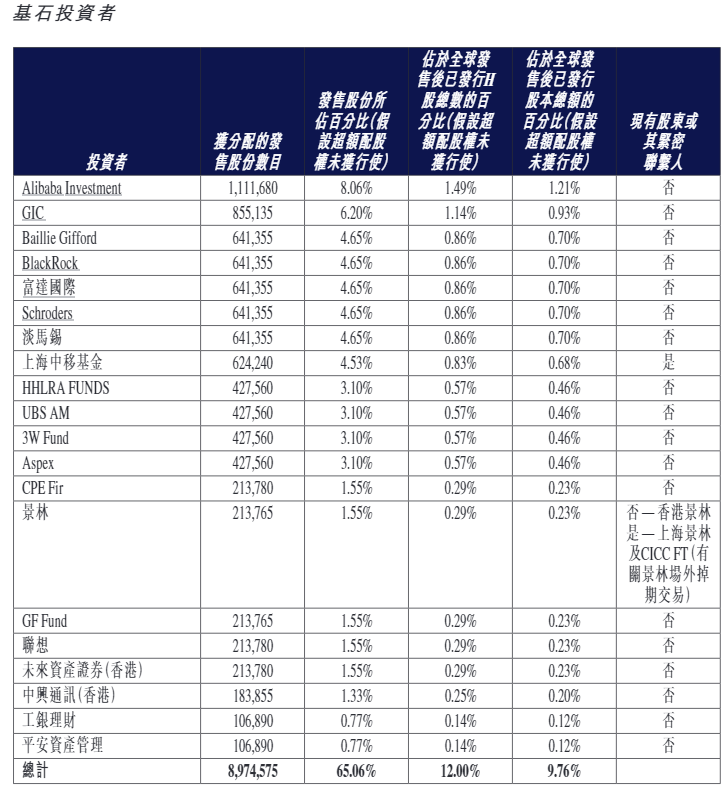

值得注意的是,本次曦智科技的基石投资阵容极为豪华,包括阿里巴巴、新加坡政府投资公司(GIC)、贝莱德、富达国际、淡马锡、高瓴、瑞银资管、CPE源峰、景林、联想、中兴通讯等20家顶级机构作为基石投资者。

而在IPO前的投资者中,更是不乏经纬创投、腾讯、上海中移基金、中国国新、中金资本、中科创星等知名机构和产业资本。比如在上市前,腾讯就持有曦智科技约4.19%的股份。

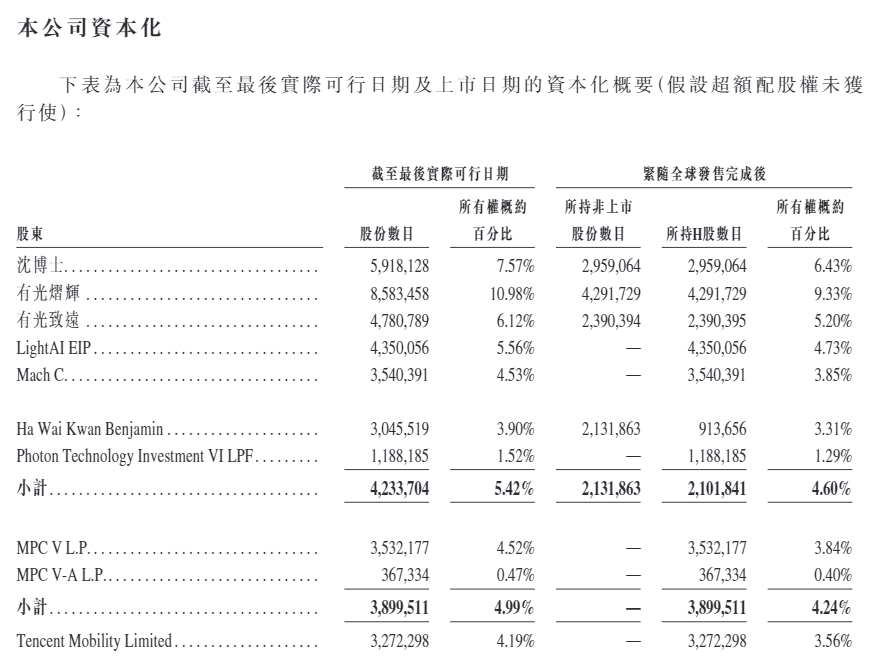

股权结构上,在全球发售完成后,沈亦晨将直接行使公司约6.43%的投票权,且亦将通过与LightAI EIP、Mach C及有光致远的一致行动协议控制公司约13.78%的投票权。同时,有光烁然为曦智科技股份激励平台之一有光熠辉的普通合伙人,其由沈亦晨持有80%的权益。沈亦晨亦将控制由有光熠辉持有的公司9.33%的投票权。

因此,沈亦晨在全球发售完成后将合共控制公司29.55%的投票权,而沈亦晨、LightAI EIP、Mach C、有光致远、有光烁然及有光熠辉,连同Deep Harbor Limited、Foong Jun Zhe、有光煜宁及张弘,将于上市后共同成为曦智科技的单一最大股东。

创始人来自麻省理工

沈亦晨是一位知名的科学家创业者。

招股书显示,沈亦晨今年37岁,为曦智科技的创始人、董事长、执行董事兼首席执行官。他于2011年5月获美国约翰霍普金斯大学学士学位,主修物理与数学双学位,并于2016年6月取得美国麻省理工学院(MIT)应用物理博士学位。

在创立公司之前,沈亦晨是一名专注于物理与光学研究的科学家。在攻读博士学位期间,他申请了7项美国专利,并在《Science》《自然·光子学》《ICML》等顶尖学术期刊发表超过35篇经同行评审的期刊论文。

不少投资人了解到沈亦晨,是通过发表于《自然·光子学》的一篇论文。2017年,沈亦晨以第一作者身份在《自然·光子》杂志发表了名为《由纳米光学回路实现的深度学习》的封面文章,提出利用“片上集成光路”进行深度学习计算的方法,被业内视为集成光子计算的重要突破,引发产业界巨大关注。

关注到这一论文后,中科创星的创始合伙人米磊就安排团队快速跟进。建立联系后,他们与沈亦晨进行了多次沟通。2019年5月,中科创星再次邀请沈亦晨到西安深入交流,米磊现场就做了投资决策,很快就发出了TS,成为曦智科技A轮融资最早确定投资的机构。在中科创星的率先投资和力挺之下,企业顺利完成了该轮融资。最终,中科创星分别以北京一期基金和先导光电基金,共计投资3680万元,对应上市前股份比例为2.83%。此后,中科创星也积极帮助曦智科技对接大厂、产线和政府资源。

2022年8月,中科创星又通过光子基金继续追投3100多万元,对应上市前股份比例为0.51%。上市前,中科创星共计持有曦智科技3.34%的股权。

谈及对团队的看法,米磊表示,曦智科技团队以光互联和光计算为核心,自研光电混合芯片,为信息行业提供可扩展且具有成本效益的解决方案,具有非常强的开拓性和引领性。而且公司组建了一支全球顶尖的创业团队,实力强劲,在工程化落地上也取得突破性进展。中科创星在早期就完成了对曦智科技的投资,并连续追投,坚定支持其为人工智能时代提供新一代算力基础设施。

此外,在募资用途中,曦智科技所得款项净额约70%将于未来五年用于研发,包括持续发展曦智科技的光互连业务及光计算业务。具体来看:所得款项净额约35%将用于发展曦智科技的光互连业务,并特别专注于芯片设计技术;所得款项净额约35%将用于曦智科技光计算业务的持续研发,并重点关注PACE 3及下一代OPU的研发。

(来源:天天基金网)