浙商策略:红利风格宏观择时与内部轮动策略

核心观点

我们创建“收益-景气”框架来理解红利投资,避免单纯依赖股息率“刻舟求剑”。同时,我们构建出红利超额的择时指标“红利风格宏观友好度”,在此之上进一步形成指导四大类红利风格中期轮动的宏观友好度指标。同时,我们从赔率、胜率、安全边际三大视角对红利资产进行精细筛选。综合而言,中期建议重点关注周期红利、稳定红利、金融红利风格,重点关注煤炭、银行、交运等一级行业,以及煤炭开采、国有大型银行、股份制银行、农商行、航运港口、白电、白酒、饮料乳品等二级行业。

内容摘要

1、从资产定价角度理解红利投资,避免从股息率“刻舟求剑”

定性:“收益-景气”框架看红利投资。股息率的高低与红利超额收益并不直接挂钩,我们建议切勿仅依赖股息率来指导红利投资,而是从资产定价角度入手。我们创建“收益-景气”框架来识别红利占优的阶段特征:当投资相对回报率下降叠加经济景气下行时,红利因其稳健高股息而更具吸引力、跑赢市场的概率也更大。

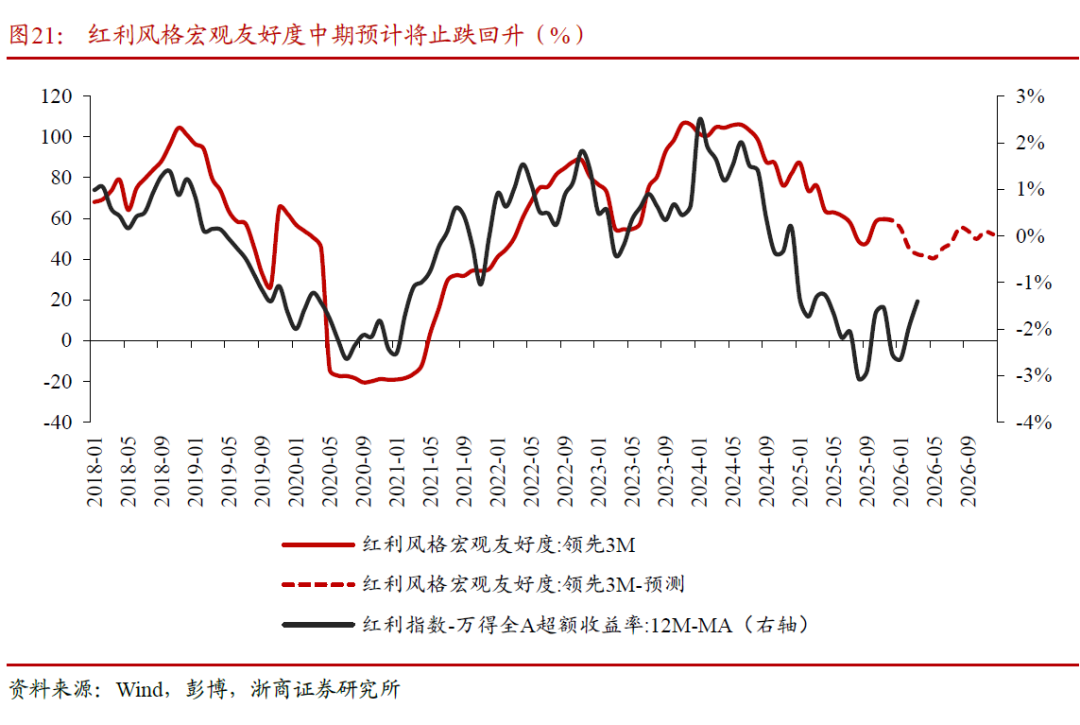

定量:红利风格宏观友好度评分指标可作为红利超额的有效择时指标。基于宏观友好度评分体系,可以通过“红利≈金融+稳定-成长”的思路来构建描绘红利超额中期趋势的适配指标“红利风格宏观友好度”。2016-2025年,领先3个月的红利风格宏观友好度指标与红利超额收益率相关性超过0.62,可作为红利超额中期趋势的参考指标。

2、红利风格内部如何轮动

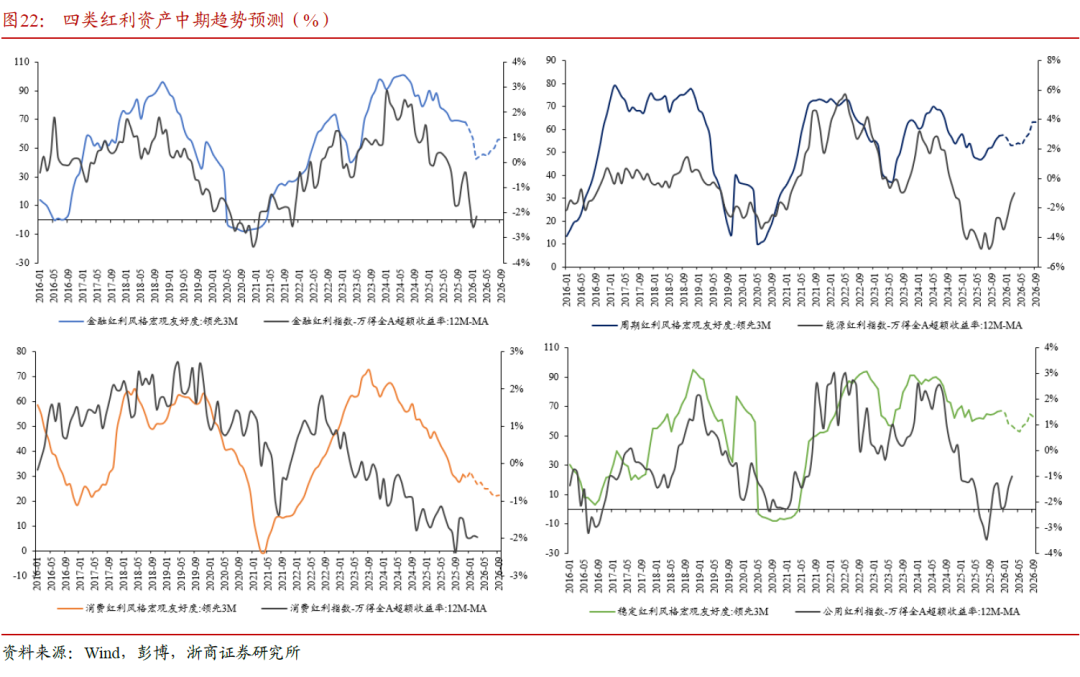

金融、稳定、能源、消费四类红利风格轮动。在红利风格宏观友好度指标基础之上,结合金融/稳定/周期/消费风格的各自属性,可分别构建出适配四类红利风格的宏观指标。2016-2025年,金融红利风格宏观友好度与金融红利相对万得全A的超额收益相关性接近0.74,周期、稳定风格的相关性分别为0.61、0.65。

历史上,四类红利风格占优环境分别有何特征。(1)2019-2020年,消费红利主要受益于食品饮料行业的“戴维斯双击”+外资大规模流入+公募基金飞速发展。(2)2021-2023年,能源红利受益于能源供需错配+俄乌冲突推高能源价格。(3)2024年,金融红利受益于宏观弱复苏推升避险需求+高股息低估值+银行板块风险评价明显改善。(4)2018年,公用红利受益于市场偏弱背景下防御性价值凸显+稳增长政策升温带动基建投资回暖。

3、中期视角下,哪些红利资产值得重点关注?

红利风格友好度预计短暂下沉后企稳回升,红利配置价值优于去年。基于彭博宏观经济一致预期数据,预计红利风格宏观友好度将先经历短暂下行后企稳回升,这暗示了红利相对万得全A的超额收益中期仍有配置吸引力。

红利内部轮动优先关注周期(能源)红利、稳定(电力)红利、金融三类红利资产。基于彭博宏观经济一致预期数据,预计未来半年周期红利风格友好度在经历窄幅波动后明显抬升,稳定红利风格友好度小幅下探后企稳(绝对水位仍高),金融红利风格友好度止跌回升,消费红利风格友好度稍晚见底。

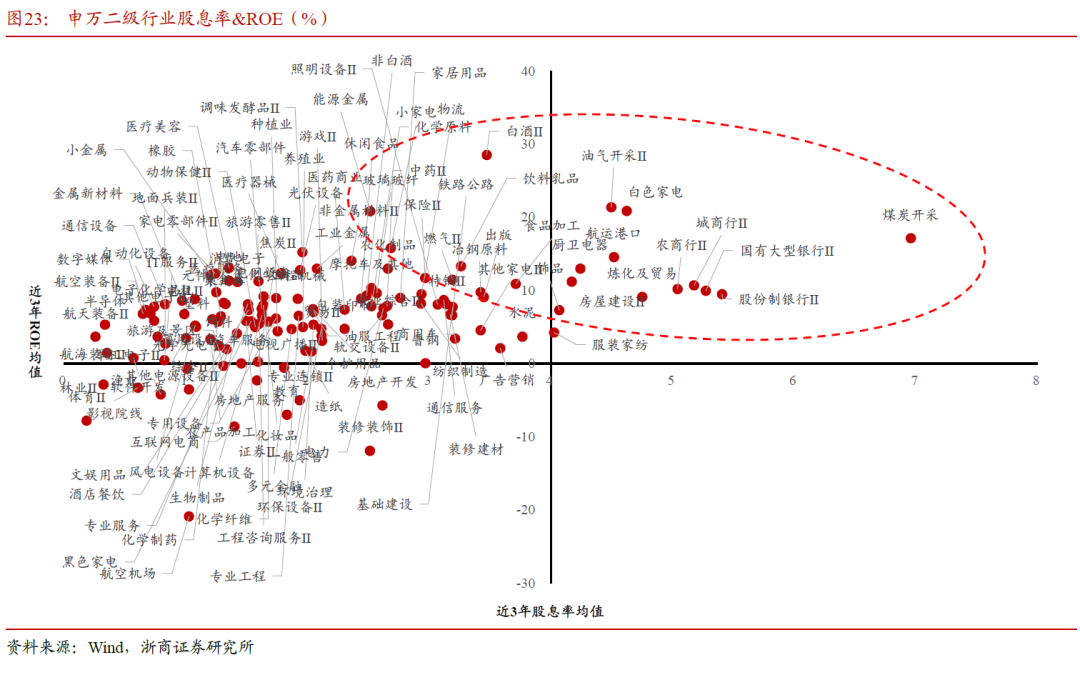

红利行业配置组合:重点关注煤炭、银行、交运等方向。我们从赔率、胜率、安全边际三大视角对红利资产进行筛选。其中,股息率和ROE提供赔率,ROE波动率和股价波动率提供胜率,行业集中度和估值稳定性提供安全边际。中期建议重点关注:煤炭、银行、交运等一级行业;煤炭开采、国有大型银行、股份制银行、农商行、航运港口、白电、白酒、饮料乳品等二级行业。

4、风险提示

模型设计的主观性:模型历史有效性不代表未来;一致预期数据可能突变。

(来源:天天基金网)