华金策略:A股短期可能已见底 延续偏强的底部震荡趋势

投资要点

复盘历史,A股受外部事件影响快速调整后,后续走势主要受基本面、外部事件和政策等因素驱动。(1)2003年以来,A股受外部事件影响而短期快速调整共有9次,其中有4次底部震荡后回升,有3次底部震荡后二次探底/跌破,有2次底部震荡后三次探底/跌破。(2)A股快速调整后底部震荡的走势主要受基本面、外部事件、政策等因素驱动。一是基本面是影响底部震荡走势的核心因素:首先,底部震荡期若经济和盈利偏强则可能企稳回升或二次探底成功,如2008/12、2010/9、2020/5、2025/4震荡后企稳回升,2014/4二次探底成功,期间都伴随着地产销售增速、出口增速或企业盈利增速回升;其次,若经济、盈利偏弱,则震荡后可能二次跌破或三次跌破。二是负面的外部事件是导致出现二次或三次探底的主要因素。三是积极的政策或负面因素消减也可能导致震荡后企稳或二次探底成功。

当前来看,A股短期可能已见底,延续偏强的底部震荡趋势。(1)短期经济和盈利基本面可能继续改善。一是短期经济可能继续回升。二是短期企业盈利可能进一步改善:首先,短期PPI可能继续回升,继续带动工业企业利润增速回升;其次, A股一季报盈利增速可能继续处于回升周期中。(2)短期外部风险可能边际缓和,政策依然偏积极。一是短期外部风险可能边际缓和:首先,短期美伊冲突的风险可能延续边际缓和;其次,短期一系列外交事件可能改善中国的外部环境。二是短期政策依然偏积极。(3)短期流动性仍可能维持宽松,股市资金可能有所回流。一是短期宏观流动性可能维持宽松:首先,美国3月非农就业中的劳动参与率和时薪同比增速均继续回落,短期海外流动性收紧的预期可能边际改善;其次,短期美元指数出现较大回落,人民币汇率持续偏强创新高,同时国内通胀压力较小,短期国内流动性依然可能维持宽松。二是股市资金短期可能回流:首先,历史经验上底部震荡时外资和融资通常可能回流;其次,短期融资已有所回流,后续可能继续回流。

行业配置:短期继续聚焦科技成长和部分周期等行业。(1)短期绩优科技和部分周期行业可能相对占优。一是复盘历史,底部震荡时政策支持和产业趋势向上的行业相对占优。二是复盘历史,二次或三次探底时绩优和估值相对偏低的行业表现偏强。三是当前来看,短期绩优科技和部分周期行业可能相对占优:首先,短期可能处于底部震荡时期,政策和产业趋势向上的行业占优,而科技创新、反内卷等政策支持的方向指向科技成长和周期行业,AI需求驱动AI硬件景气可能持续上升,石化、有色金属、化工等相关商品价格上涨导致部分周期行业景气度也可能继续上行;其次,即使短期出现二次探底,绩优的科技和部分周期行业也可能相对占优,因交运、有色金属、TMT、公用事业等周期和科技行业一季报业绩增速可能较高。(2)成长中的电力设备、传媒、汽车等PEG较低,价值中的非银金融、食品饮料、农林牧渔等估值较低。(3)短期建议继续逢低配置:一是政策和产业趋势向上的通信(AI硬件)、电子(AI硬件、半导体)、电新(AI电力、储能)、有色金属、化工、创新药、军工(商业航天)等行业;二是券商、消费(食品饮料、社服、商贸零售)等基本面可能改善和补涨的行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、底部震荡会如何演绎?

(一)复盘历史,驱动A股底部震荡走势的核心因素是基本面

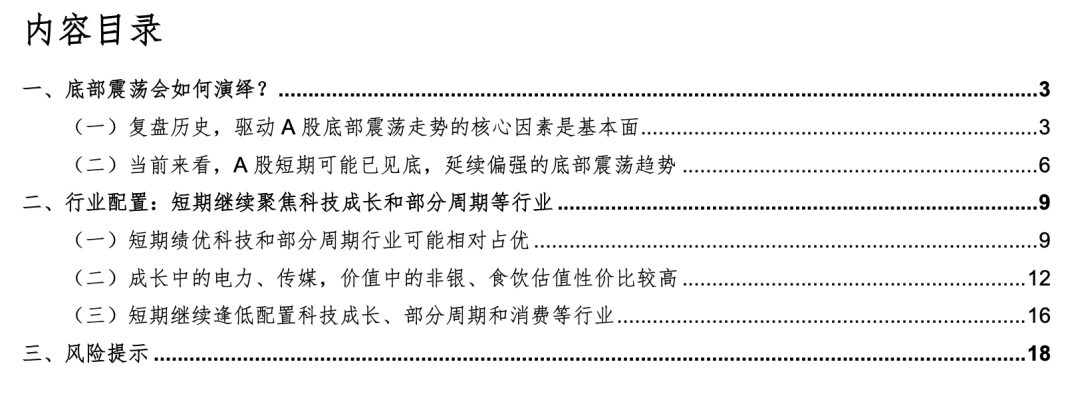

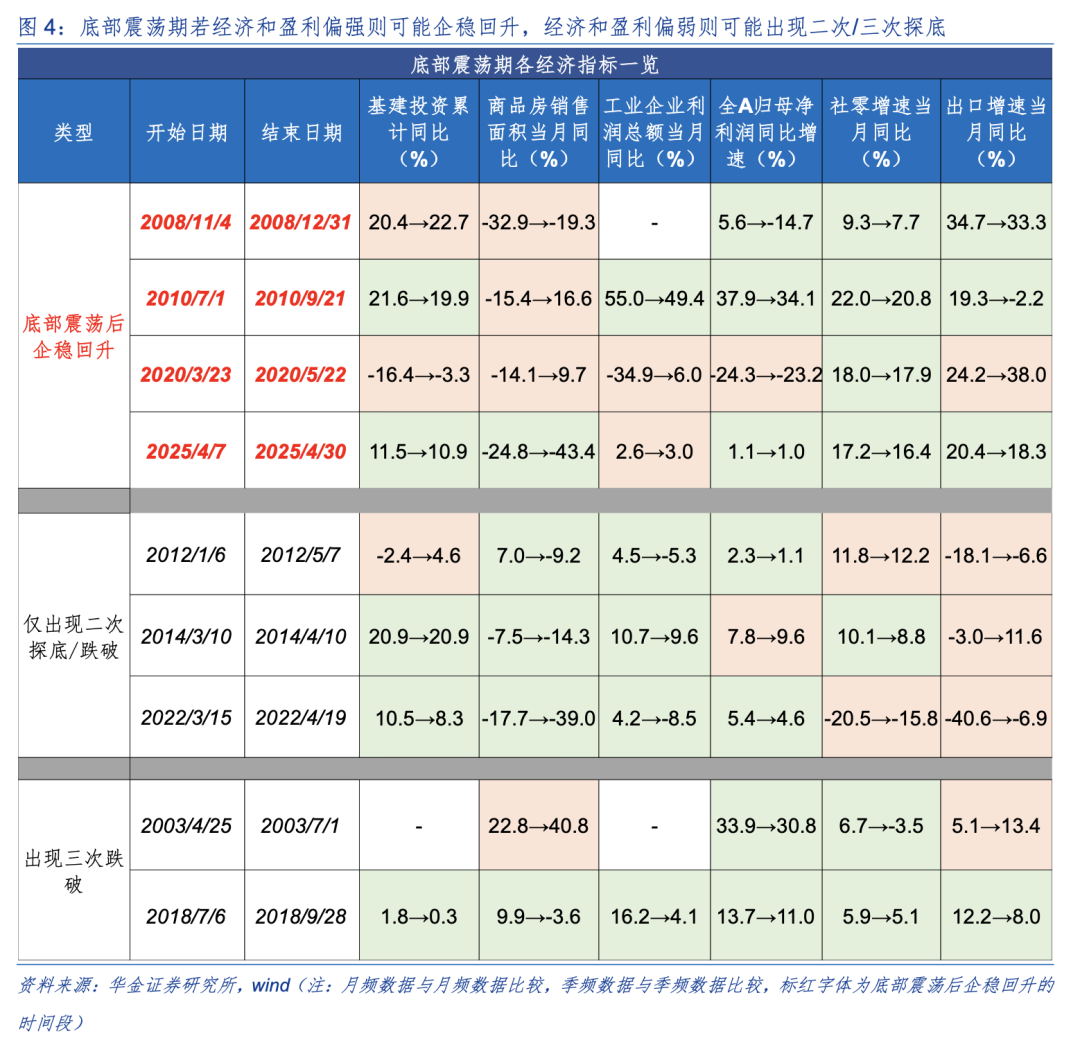

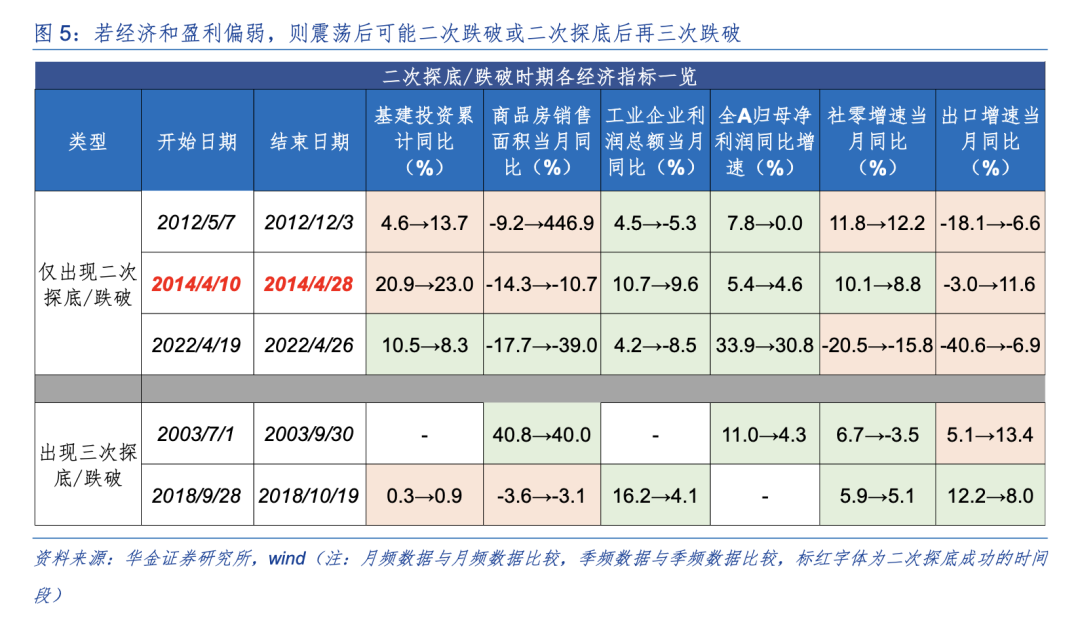

复盘历史,A股受外部事件影响快速调整后,后续走势主要受基本面、外部事件和政策等因素驱动。(1)2003年以来,A股受外部事件影响而短期快速调整共有9次,其中有4次底部震荡后回升,有3次底部震荡后二次探底/跌破,有2次底部震荡后三次探底/跌破。(2)A股快速调整后底部震荡的走势主要受基本面、外部事件、政策等因素驱动。一是基本面是影响底部震荡走势的核心因素:首先,底部震荡期若经济和盈利偏强则可能企稳回升或二次探底成功,如2008/12、2010/9、2020/5、2025/4震荡后企稳回升,2014/4二次探底成功,期间都伴随着地产销售增速、出口增速或企业盈利增速回升;其次,若经济和盈利偏弱,则震荡后可能二次跌破或二次探底后再三次跌破,如2022/4震荡后二次跌破,2003/11、2019/1二次探底后又三次跌破,期间都伴随着地产销售增速、出口增速或企业盈利增速回落。二是负面的外部事件是导致出现二次或三次探底的主要因素:如2003/7非典疫情、2012/5西班牙银行危机、2014/4俄乌冲突、2018/9美对中国加征关税、2022/4上海疫情。三是积极的政策或负面因素消减也可能导致震荡后企稳或二次探底成功:如2008/11国务院推出4万亿元扩大内需十项措施、2010/9欧盟批准希腊银行重组计划、2014/4央行定向降准且港股通获批。

(二)当前来看,A股短期可能已见底,延续偏强的底部震荡趋势

当前来看,A股短期可能已见底,延续偏强的底部震荡趋势。短期经济和盈利可能继续处于回升趋势中。

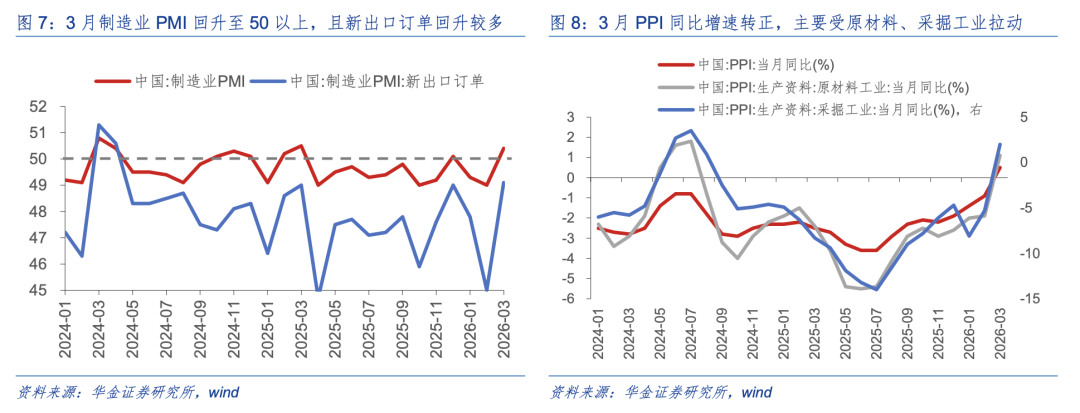

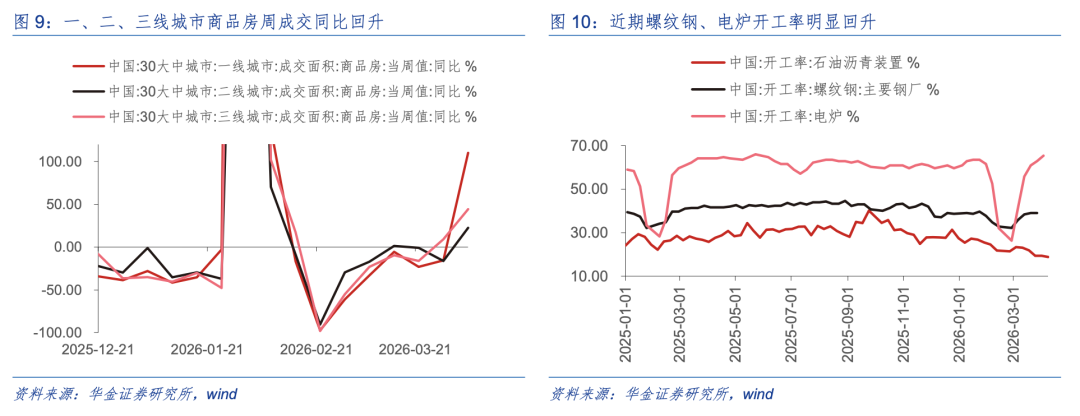

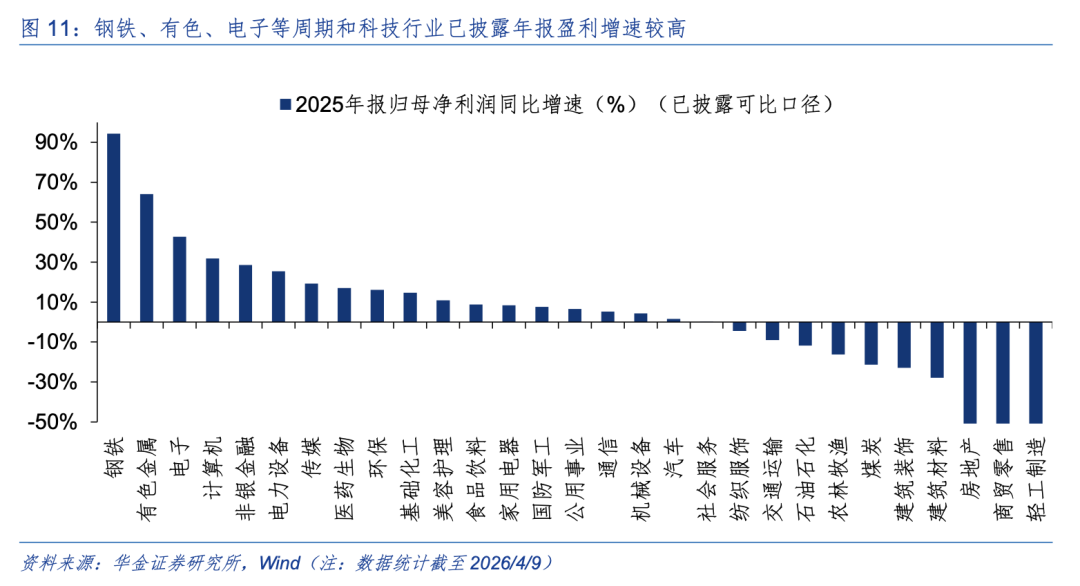

短期经济和盈利基本面可能继续改善。(1)短期经济可能继续回升。一是从已公布的3月经济数据来看:首先,3月制造业PMI回升至50以上(3月为50.4,前值为49.0),且新出口订单回升较多(3月为49.1,前值为45.0),显示短期外需依然较强;其次,3月PPI同比增速由2月的-0.9%回升至0.5%,自2022年9月以来首次转正,主要受采掘工业(3月为2.0%,前值为-5.3%)和原材料工业(3月为1.1%,前值为-1.9%)PPI同比增速大幅回升拉动,短期供给收缩和需求回升等导致价格可能继续回升,从而进一步带动经济修复。二是从高频数据来看:首先,一、二、三线城市商品房周成交同比降幅大幅收窄且同比转正,4月5日数据显示一、二、三线城市商品房成交同比增速分别为110.2%、22.6%、44.2%(前值分别为-15.5%、-16.2%、9.1%),短期在政策宽松和经济复苏预期下地产销售可能进一步企稳有所回升;其次,螺纹钢最新开工率录得为39.0%、电炉最新开工率录得为65.4%,较2月低位均有明显回升,开工旺季来临下短期基建投资可能维持较高增速;最后,今年清明假期期间出行和消费同比均出现一定增长:出行方面,全社会跨区域人员流动量超8.4亿人次,较2025年清明节假期增长6%,消费方面,商务部数据显示,清明假期全国重点零售和餐饮企业日均销售额同比增长2.4%,短期在春假及“五一”假期等消费旺季的刺激下消费增速可能出现一定的修复。(2)短期企业盈利可能进一步改善。一是3月PPI同比转正,环比持续为正,后续来看商品价格可能持续偏强,PPI可能继续回升,由此可能继续带动工业企业利润增速回升。二是当前已披露的A股2025年年报盈利同比增速为正的公司占比达58.1%,其中钢铁、有色、电子等周期和科技行业已披露年报盈利增速较高,分别为94.3%、64.1%、42.7%,后续来看,在商品价格维持高位、科技硬件景气度持续较高下,A股一季报盈利增速可能继续处于回升周期中。

短期外部风险可能边际缓和,政策依然偏积极。(1)短期外部风险可能边际缓和。一是特朗普同意暂停对伊朗的轰炸和袭击两周,伊朗宣布霍尔木兹海峡将在两周时间内实现安全通航,尽管美伊双方提出的谈判条件差距较大,谈判过程依然可能曲折,但美股等全球资本市场对冲突影响最严重的时候已经过去、对美伊仍可能达成协议的预期较大,表现明显偏强,短期美伊冲突的风险可能延续边际缓和。二是短期中国外长访朝、越南领导人访中、国民党主席访问大陆和特朗普可能下个月访问中国等一系列外交事件短期可能改善中国的外部环境。(2)短期政策依然偏积极。一是经济政策上,4月8日全国服务业发展大会召开,高层强调要大力发展科技服务和数智服务,推动制造业和服务业融合发展,短期提振内需、扩大投资等政策落地实施可能进一步加快。二是资本市场政策上,深化创业板改革意见发布,强调要优化发行上市标准、提高包容性和吸引力,严把质量关,强化全过程监管,显示短期进一步加大资本市场改革的政策正积极落地实施。

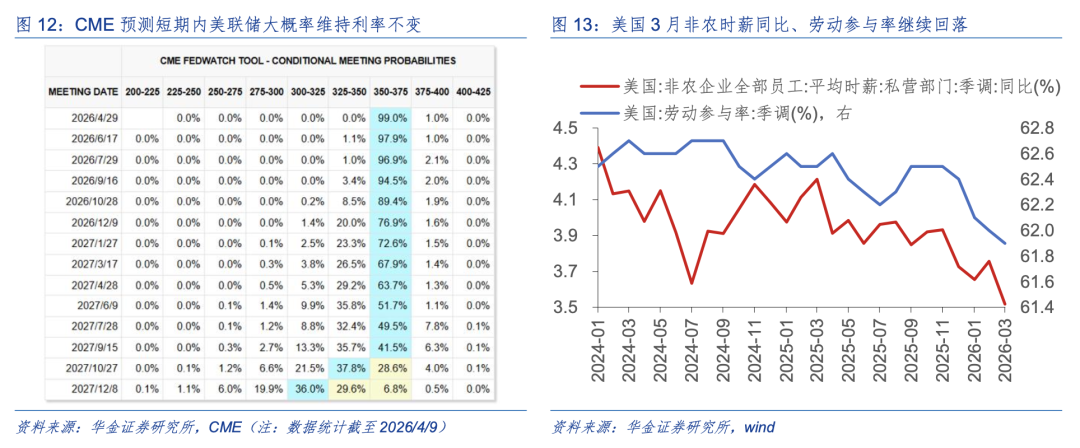

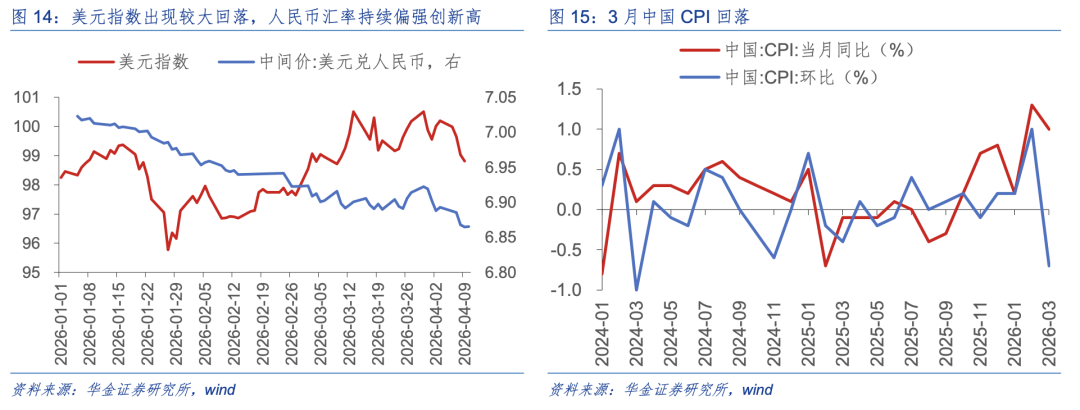

短期流动性仍可能维持宽松,股市资金可能有所回流。(1)短期宏观流动性可能维持宽松。一是尽管油价仍维持在高位,CME目前预测的今年剩余月份美联储仍基本不降息(CME预测12月降息概率为20.0%),但随着美伊谈判、冲突可能边际缓和,且美国3月非农就业中的劳动参与率和时薪同比增速均继续回落,美国3月非农时薪同比为3.5%(前值为3.8%),劳动参与率为61.9%(前值为62.0%),就业偏弱,预计美联储今年大概率不会加息,甚至年内还有可能降息,短期海外流动性收紧的预期可能边际改善。二是短期随着美伊冲突可能边际缓和,美元指数出现较大回落,人民币汇率持续偏强创新高,同时国内通胀压力较小,3月CPI为1.0%(前值为1.3%)仍处低位,短期国内流动性依然可能维持宽松。(2)股市资金短期可能回流。一是历史经验上,A股因外部事件而短期快速调整后,底部震荡时外资和融资通常可能回流,尤其是外资在底部震荡期净流入均值为767.3亿元。二是2月28日美伊冲突以来融资已累计流出达616.5亿,而随着冲突缓解,4月7-9日融资已累计净流入274.8亿元,且4月8-10日外资成交额均在2500亿元以上,后续融资、外资可能继续回流。

二、行业配置:短期继续聚焦科技成长和部分周期等行业

(一)短期绩优科技和部分周期行业可能相对占优

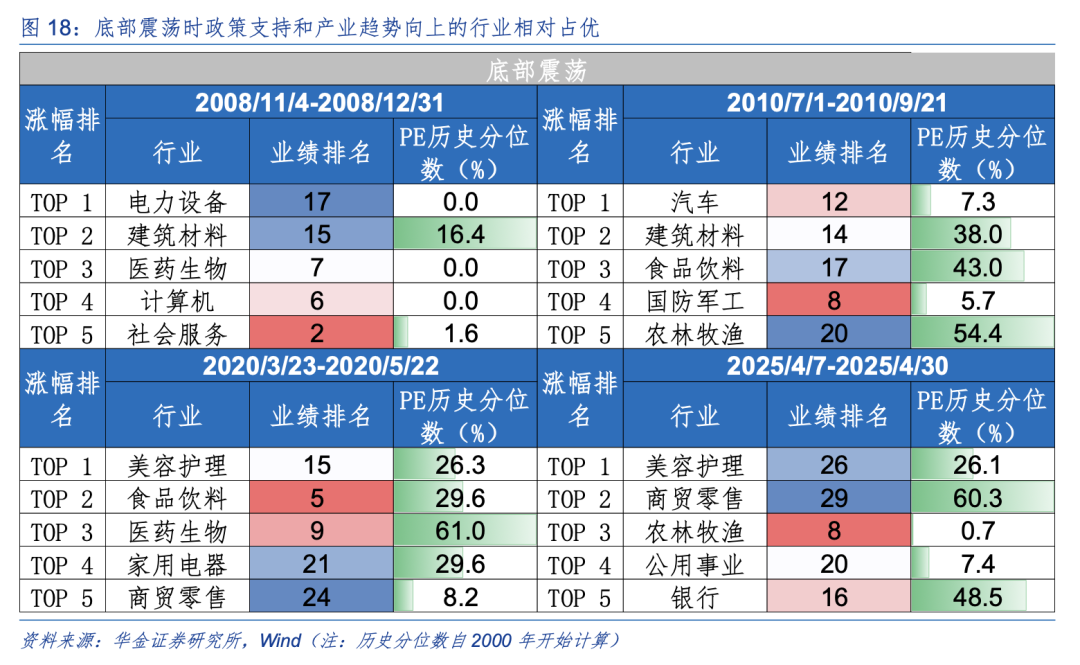

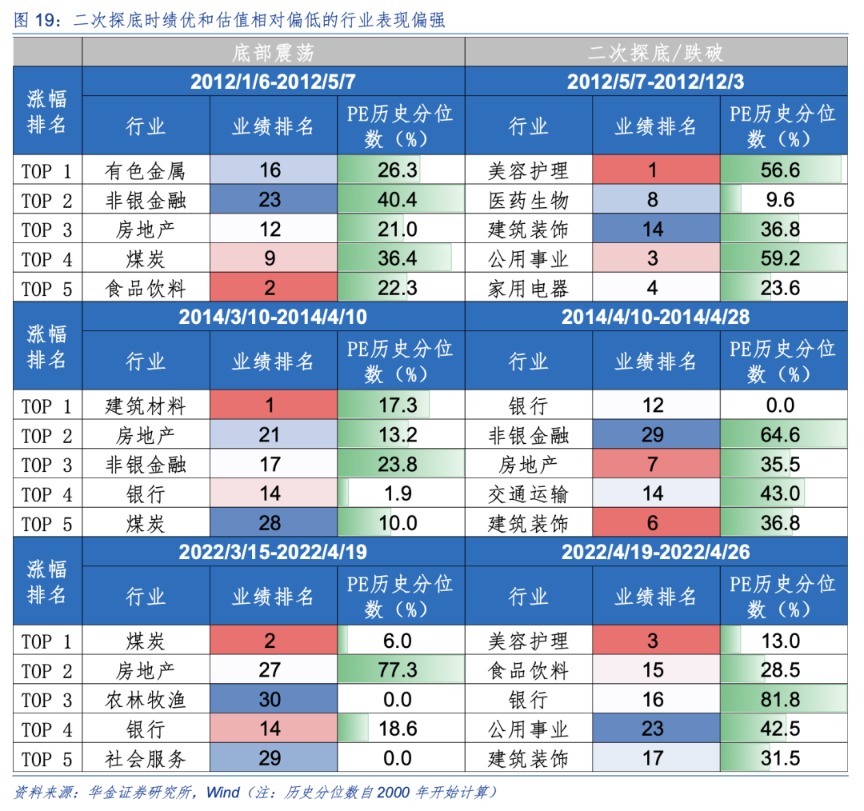

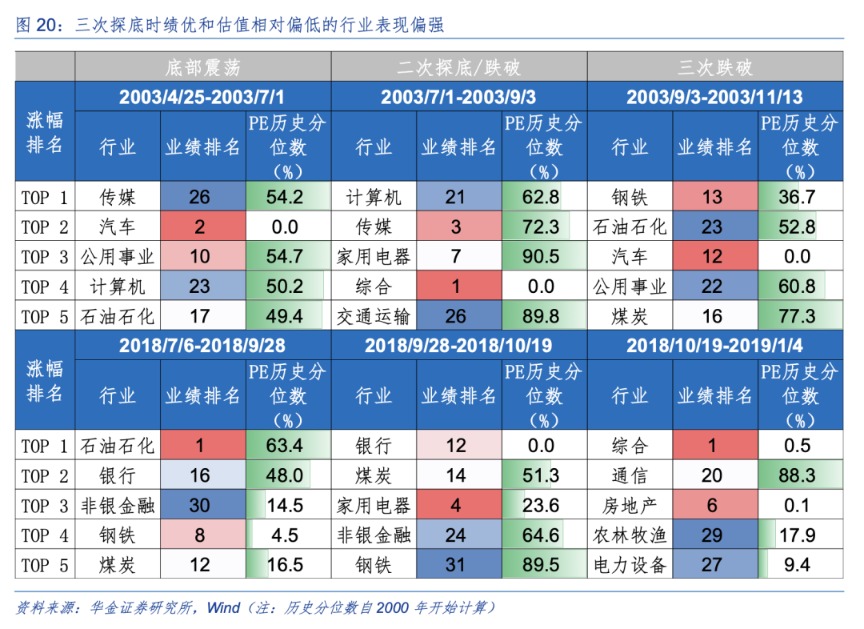

短期绩优科技和部分周期行业可能相对占优。(1)复盘历史,底部震荡时政策支持和产业趋势向上的行业相对占优。一是政策支持的行业相对占优:如2008/11/4-2008/12/31的电力设备受益于四万亿政策刺激,2010/7/1-2010/9/21的汽车受益于新能源汽车补贴,2012/1/6-2012/5/7的有色金属受益于《工业转型升级规划(2011—2015年)》,2014/3/10-2014/4/10的建筑材料受益于《国家新型城镇化规划(2014-2020年)》等政策支持而相对占优。二是产业趋势向上的行业相对占优:如2003/4/25-2003/7/1的传媒受非典疫情导致线上娱乐需求爆发,2020/3/22-2020/5/22的美容护理受益于国货崛起,2022/3/15-2022/4/19的煤炭受益于落后产能淘汰、供给优化,在当时产业趋势向上而相对占优。(2)复盘历史,二次或三次探底时绩优和估值相对偏低的行业表现偏强。一是业绩增速排名靠前的行业相对占优:如2012/5/7-2012/12/3的美容护理业绩排名第1,2022/4/19-2022/4/26的美容护理业绩排名第3,2018/10/19-2019/1/4的综合业绩排名第1。二是估值相对偏低的行业表现偏强:如2014/4/10-2014/4/28的银行PE分位数为0.0%,2018/9/28-2018/10/19的银行PE分位数为0.0%。(3)当前来看,短期绩优科技和部分周期行业可能相对占优。一是短期可能处于底部震荡时期,政策和产业趋势向上的行业占优:首先,科技创新、反内卷等政策支持的方向指向科技成长和周期行业:如近期政府工作报告进一步强调深化人工智能+,培育发展新兴、未来产业,市场监管总局关于进一步贯彻实施《中华人民共和国反不正当竞争法》的通知发布,重点指向光伏、锂电池、新能源汽车等行业;其次,产业趋势向上的行业也指向周期和科技:AI需求驱动AI硬件景气可能持续上升,石化、有色金属、化工等相关商品价格上涨导致部分周期行业景气度也可能继续上行。二是即使短期出现二次探底,绩优的科技和部分周期行业也可能相对占优:交运、有色金属、TMT、公用事业等周期和科技行业1-2月工业企业利润增速较高,分别为31.2%、22.6%、19.5%、13.9%,一季报业绩增速可能较高。

(二)成长中的电力、传媒,价值中的非银、食饮估值性价比较高

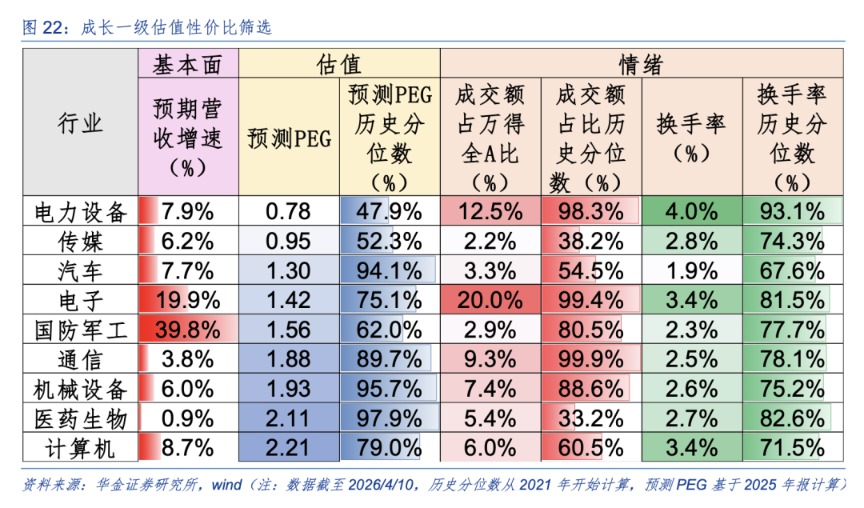

当前成长一级行业中的电力设备、传媒、汽车等PEG较低。成长一级主要从预测PEG的角度筛选,电力设备、传媒、汽车预测PEG较低,分别为0.78、0.95、1.30。

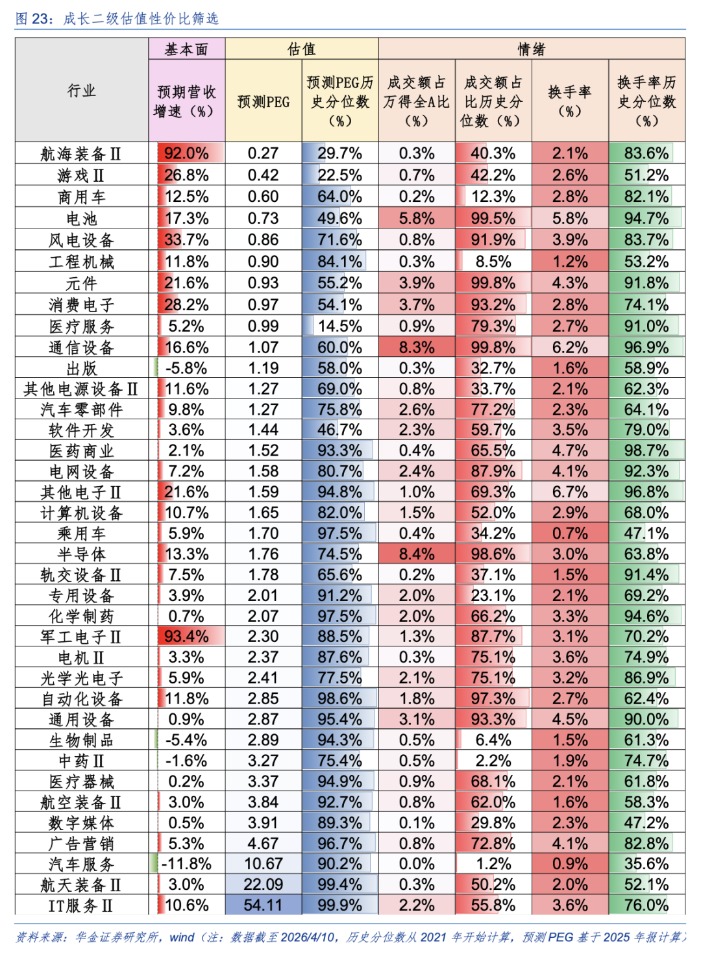

当前成长二级行业中的航海装备、游戏、商用车、电池等PEG较低。成长二级主要从预测PEG的角度筛选,航海装备、游戏、商用车、电池预测PEG较低,分别为0.27、0.42、0.60、0.73。

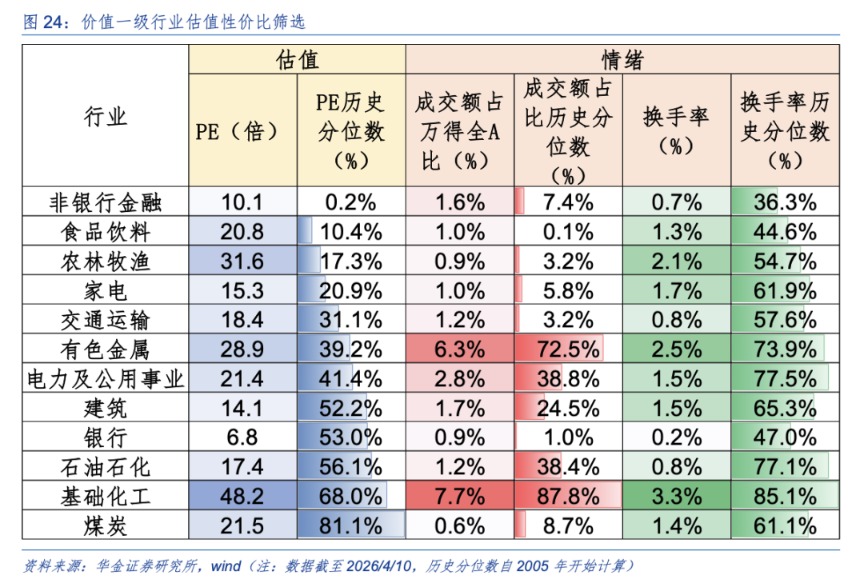

当前价值一级行业中的非银金融、食品饮料、农林牧渔估值较低。价值一级行业主要从估值历史分位数的角度筛选,当前非银金融、食品饮料、农林牧渔估值历史分位数相对较低,分别为0.2%、10.4%、17.3%。

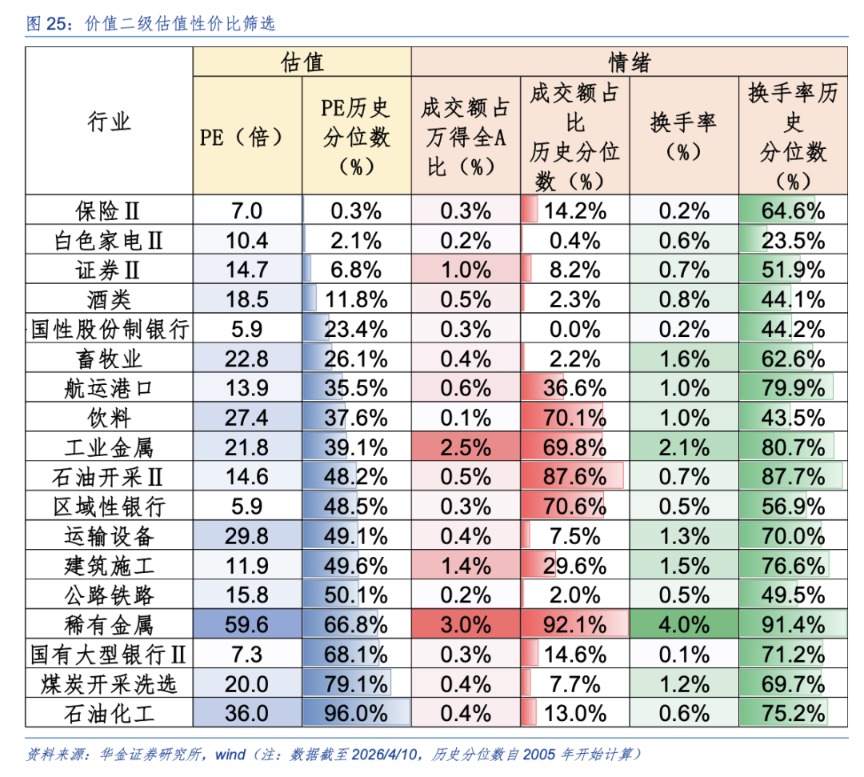

当前价值二级行业中的保险、白色家电、证券估值较低。价值二级行业主要从估值历史分位数的角度筛选,当前保险、白色家电、证券估值历史分位数相对较低,分别为0.3%、2.1%、6.8%。

(三)短期继续逢低配置科技成长、部分周期和消费等行业

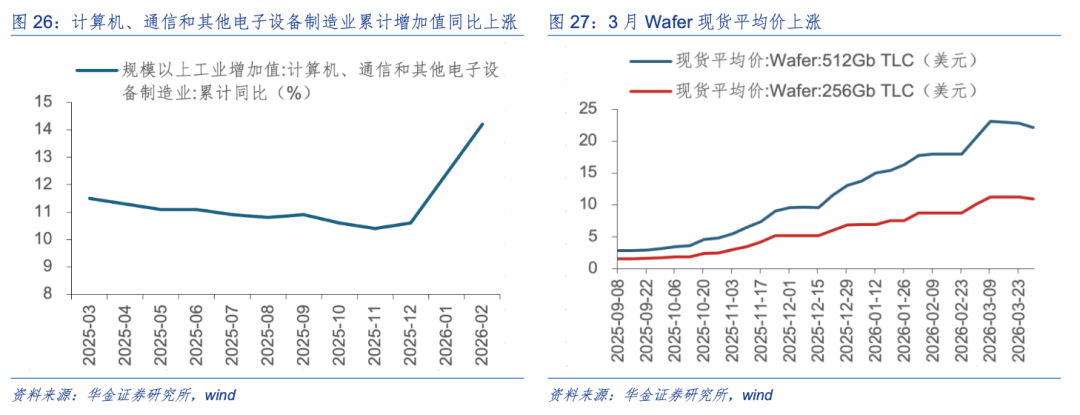

短期建议逢低配置政策和产业趋势向上的通信(AI硬件)、电子(AI硬件、半导体)、电新(AI电力、储能)、有色金属、化工、创新药、军工(商业航天)等行业。(1)通信:一是2月计算机、通信和其他电子设备制造业累计增加值同比上涨;二是2026全球6G技术与产业生态大会将于4月21-23日在南京举行,大会以“极致连接·智能融合·场景共创·产业共赢”为主题,汇聚全球创新力量,推动6G从实验室走向产业生态。(2)电子:一是3月Wafer现货平均价上涨并维持在高位,截至3月30日,Wafer 512Gb TLC现货平均价较2月23日上涨23.44%,Wafer 256Gb TLC现货平均价较2月23日上涨24.83%;二是2026(第五届)半导体生态创新大会将于4月22-23日在上海举办,本届大会以“生态深度融合创新驱动突破”为主题,汇聚政、产、学、研、用多方力量,助力中国半导体产业筑牢核心竞争力,推动全球半导体产业高效整合与协同发展。(3)电新:2026(第六届)固体氧化物电池技术发展与产业论坛将于 2026年4月15-17日在四川成都举办,本届论坛以 “迈向SOC规模化零碳时代”为主题,加速打通产业链,为双碳目标下的能源结构转型贡献力量。(4)有色金属:有色金属标准项目论证会暨标准制修订工作会议将于2026年4月21-24日在重庆市召开,加强标准对行业发展的支撑和引领作用,促进有色金属领域标准化工作提质增效。(5)化工:一是2026国际化工新材料合作与出海峰会将于4月14日在苏州召开,会议将围绕“海外化工园区招商政策”、“海外投资法规”、“外资企业宣讲”等主题展开深入交流;二是第一届催化剂技术创新应用发展大会将于2026年4月22-23日在浙江省湖州市举办,推动科研成果高效转化落地,加快新型催化剂研发应用推广,助力炼化一体化高效协同,实现炼化企业高质量发展。(6)医药:一是2026CMEF第93届中国国际医疗器械博览会于4月9-12日在国家会展中心举办;二是美国癌症研究协会年会将于4月17-22日召开,104家中国药企携250余款创新药亮相。(7)军工:一是2026军工表面工程技术大会将于2026年4月22-24日在四川成都举办,会议将以“低碳引领、数智赋能、融合发展”,为主题,助力国防科技工业与装备制造业高质量发展;二是2026年中国航天大会(China Space Conference 2026)将于2026年4月举办,加强航天系统工程建设,推动航天产业科学发展,促进国内外合作与交流。

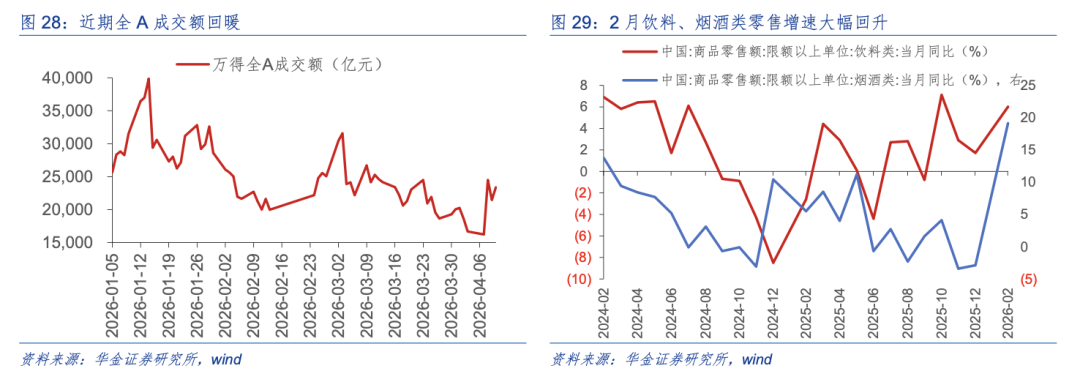

短期建议逢低配置券商、消费(食品饮料、社服、商贸零售)等基本面可能改善和补涨的行业。(1)券商:一是近期全A成交额回暖,市场情绪逐步恢复下券商交易佣金可能提升,行业景气可能改善;二是“出海全球通”(GoGlobal Connect)服务预计于2026年4月中旬正式启动,这不仅是香港贸发局对接国家“十五五”规划的战略落子,更是内地企业借道香港走向全球的“超级加速器”。(2)消费:一是2月饮料、烟酒类零售增速大幅回升,同比增速分别为6.0%、19.1%;二是商务部数据显示,清明假期全国重点零售和餐饮企业日均销售额同比增长2.4%,短期在春假及“五一”假期等消费旺季的刺激下消费增速可能出现一定的修复。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素影响,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(来源:天天基金网)