股价突然跌停 上市公司紧急回应:廖某走私英伟达AI服务器售卖给公司的传闻不实!

3月20日,有市场传闻称美国超威电脑(SMCI)联合创始人廖某因向中国走私英伟达AI服务器被逮捕。截至发稿,超威电脑盘前股价大跌超23%。

该传闻波及多家A股公司,引发相关公司股价大跌。当天午后,利通电子(603629.SH)股价突然跌停,报收61.26元,总市值160.73亿元。

另一家被传闻波及的是A股算力巨头协创数据(300857.SZ),该公司午后股价突然跳水,一度20cm跌停,截至收盘跌近15%,报收219.25元,总市值758.87亿元。

据证券时报报道,针对廖某走私英伟达AI服务器售卖给利通电子的市场传闻,记者致电利通电子进行核实。相关人士回应称,“经公司核查,该传闻不属实。公司目前采购和项目交付一切正常,不存在需要披露的重大异常情况。”

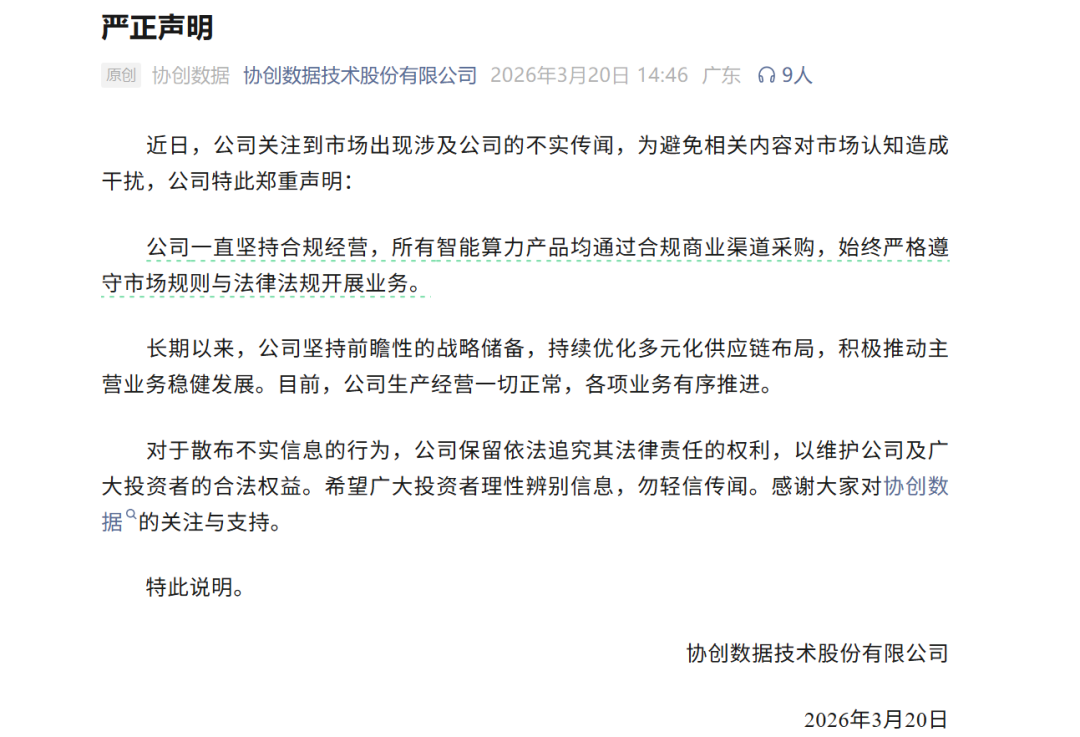

与此同时,协创数据也迅速发布公告就投资者关注的服务器采购合规性问题作出说明。协创数据称,有部分投资者反映,个别海外服务器厂商涉及非法交易。对此,公司经审慎核实后表示,相关事项与公司无任何关联。公司智能算力产品均通过合规商业渠道采购,始终遵循市场规则与法律法规开展业务。

协创数据进一步指出,公司长期坚持前瞻性的战略储备,持续优化多元化供应链布局,积极推动主营业务稳健发展。目前,公司生产经营一切正常,各项业务有序推进。

(来源:天天基金网)

关联资讯:

荐

荐

荐

荐

宁波建工:3月4日以来股价累计上涨50.50% 公司及中经云均不从事算力租赁业务

03月13日

四连板后,3月12日,宁波建工(601789.SH)收于7.48元/股,涨2.47%,自3月4日以...

荐