日银疑似窗口指导 高市早苗暗布鸽派棋局

汇通财经APP讯——日本央行政策委员高田肇近期释放强硬政策信号,明确日本通胀已“近在咫尺”触及2%目标,直言2%通胀目标堪称“使命完成”,长期通缩时代带来的经济常态已基本打破。

其对通胀目标“近乎实现”的明确定调,边际释放鹰派信号,为日央行进一步收紧政策、持续缩减持债操作提供关键依据,也直接为日元汇率注入潜在上行动力,勾勒出日本央行政策正常化与日元走势的深度绑定关系。

疑似窗口指导,高田肇主张加息换挡,曾提议利率升至1.0%

作为在任三年多的央行审议委员,高田肇确支持央行延续渐进加息路径,主张货币政策再次“换挡收紧”,并透露在2026年1月货币政策会议上,已提议将政策利率从2025年12月的0.75%上调至1.0%。

他指出,当前日本实际利率仍处于深度负区间,整体货币政策依旧宽松,政策收紧仍留有充足空间。

从汇率逻辑来看,若市场逐步计价更高终端利率,将直接缩小日美利差,为日元汇率提供实质性上行支撑。

宏观基本面夯实:关税冲击不及预期,通缩风险消退

高田将2026年定义为全球经济“切换周期”,判断全球货币与财政政策同步趋于宽松,叠加AI投资热潮,将共同拉动全球经济上行,IMF也已上修2026年全球增长预期。

针对日本国内,2025年4月美国推出的对等关税,对日本的实际拖累远低于市场此前预期;资本开支、出口、盈利及汇率四大传导路径均未受实质性冲击,日本重返通缩的风险已大幅降温,为政策正常化筑牢经济基础。

债市正常化推进:缩减购债规模,利好日元资产

在资产负债表收缩方面,高田强调日债市场需回归正常化,明确日央行将持续推进购债规模缩减。

随着日央行逐步退出量化宽松,日债收益率中枢有望进一步上移,将提升日元资产的吸引力。

同时他也提出风险预案,若期限溢价出现异常走高,日央行需随时通过市场操作等工具出手干预,稳定债市与汇率波动节奏。

央行新提名+无预设加息路径,日元仍然不能过于乐观

高田肇确,现阶段无法确定合理的加息节奏与终端利率,加息无固定路径,将结合未来经济环境、物价、市场走势及海外宏观情况灵活调整。

他认为当前日本央行并未处于政策滞后状态,但需警惕全球重启加息周期带来的政策踏空风险;

同时坦言弱势日元利弊兼具,央行政策调整会充分考量汇率传导效应。

同时日本政府近期提名的两位新任政策委员——中央大学名誉教授浅田统一郎(ToichiroAsada)与青山学院大学教授佐藤绫野(AyanoSato),其立场显著偏向“再通胀派”。

浅田作为宏观经济动力学专家,长期主张积极的财政扩张与宽松货币政策相配合;而佐藤则在学术研究中展现出对“高压经济”和充分就业的重视。

这两位带有浓厚“鸽派”色彩的学者加入,被市场视为高市早苗内阁试图对日央行激进加息节奏进行“踩刹车”的明确信号,预示着未来日本央行内部在政策收紧的步伐上将面临更激烈的博弈。

总结与技术分析:

总体来看,高田肇的表态构建了“通胀目标达成→政策持续收紧→利差优势修复→资产吸引力提升”的日元走强核心逻辑。

但也提到了日元贬值可能未必是坏处,暗示了日本作为出口导向的国家,日元走弱有利于保持对外贸易的竞争力。

日元后续走势需重点关注三大关键:一是终端利率的市场最终定价,二是全球政策协同节奏与日美利差变化,三是财政政策与货币政策的协调效果。

短期窗口指导日元上行支撑明确,但是依然要警惕高市早苗对央行的干涉以及,决策层的人士变动,而中期走势仍取决于经济基本面的数据验证与市场风险偏好的动态平衡,如果日本的出口数据继续超预期,或者地缘风险在弱美元的环境下继续暴露,都有可能支撑日元强势的反弹。

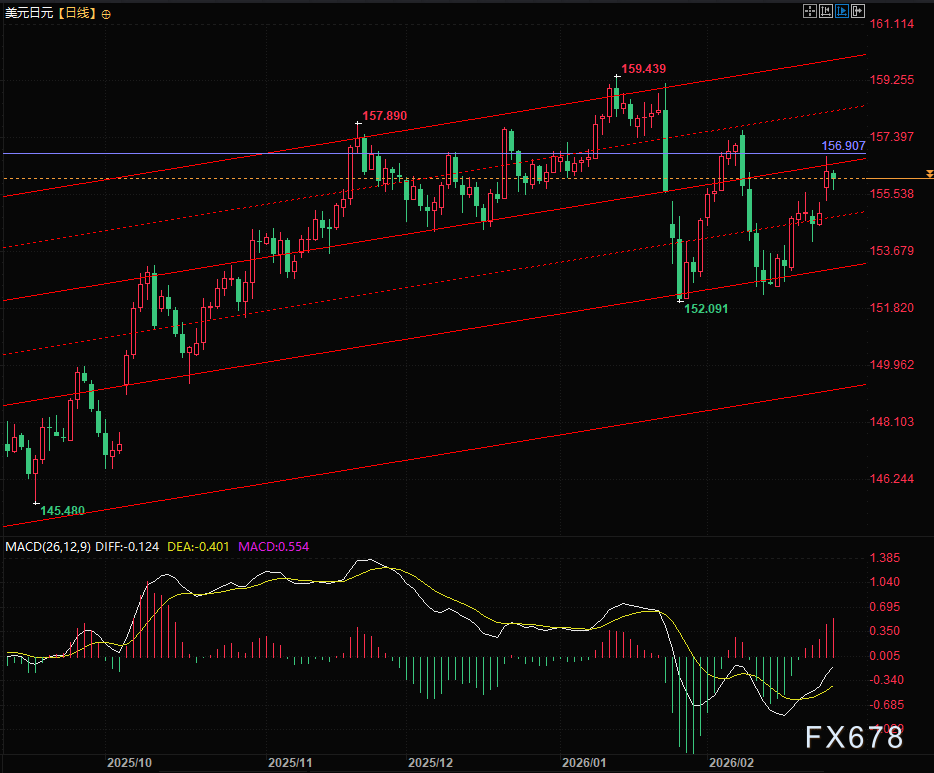

技术面美元兑日反弹至通道中轨后受到压制,但因为近期汇价反弹强劲,如果美元兑日元能维持在156.90附近,则美元兑日元有进一步上涨的机会,即日元继续贬值。

(美元兑日元日线图,来源:易汇通)

北京时间15:20,美元兑日元现报156.10、11。