微信灰度测试“面对面收照片和文件”功能,无需流量近距离互传

IT之家 2 月 16 日消息,微信 iOS 和安卓版本月发布了 8.0.69 正式版更新,除了IT之家此前已经挖掘到的内容,微信还在灰度测试面对面新功能。

面对面收照片和文件

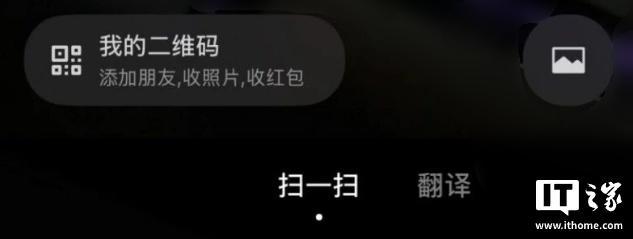

根据IT之家小伙伴反馈,微信灰度测试了“面对面收照片和文件”功能。用户打开微信扫一扫,左下角会显示“添加朋友,收照片,收红包”等字样。

点击“我的二维码”按钮,即可看到“面对面收照片和文件”“面对面收红包”两项功能。

“面对面收照片和文件”是通过扫码与附近好友互传照片、视频和文件,不需要流量,也不需要先加好友,属于近距离直传能力。

面对面收红包

“面对面收红包”是一项扫码收红包功能,这一功能此前在微信“收付款”页面,如今迁移到了“扫一扫”。

用户可以输入红包个数和金额,以及是否为拼手气红包,发出后即可生成二维码,其他微信用户扫码即可领取红包,方便线下发红包场景。

(来源:新浪科技)