三重承压引发市场承压 港股为何成全球“洼地”?

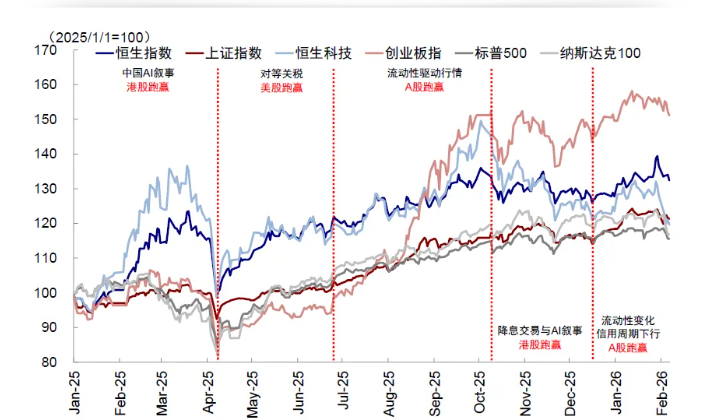

2026年开年以来,港股整体表现不及全球主要市场,尤其作为"核心资产"的恒生科技指数表现"垫底"。

尽管恒生指数与上证综指表面差异不大,但宽基指数掩盖了结构上的显著分化。元旦后A股曾迎来17连阳的"开门红",而港股却明显滞后。

2月中旬以来,受全球贵金属市场动荡、美联储政策预期转鹰以及中美科技龙头面临压力等多重因素影响,港股承受风险偏好、流动性和结构性三重压力。恒生指数2月以来累计下跌3%,恒生科技指数下跌6.5%,创去年7月以来新低,自10月高点回撤接近20%。

对此中金公司指出,有三重原因令港股市场表现弱于其他市场。

流动性收紧预期冲击市场情绪

特朗普提名"相对鹰派"的沃什为新任美联储主席,其支持缩表的立场引发全球流动性收紧担忧。这一预期直接冲击对流动性高度敏感的资产类别,恒生科技、纳斯达克和比特币同步疲软印证了这一传导机制。

值得注意的是,美债长端利率对港股影响尤为显著:历史数据显示,美债10s2s期限利差与恒指走势呈负相关关系,而港股中占比巨大的新经济板块因盈利兑现靠后、对长期贴现率敏感,受此影响更为明显。

板块结构拖累与叙事逻辑重构

近期贵金属市场剧烈波动压制全球风险偏好,内外部多重因素加剧港股波动:

外部因素:美股财报季中,投资者对科技龙头AI资本开支的态度出现分歧,此前"AI资本开支越大则获益越多"的线性叙事被质疑。市场开始担忧AI资本开支超预期上行将影响企业现金流和投资回报率。

内部因素:腾讯因AI资本开支相对克制,被部分投资者解读为可能错失行业窗口;互联网相关服务增值税调整的传言也带来扰动;春节期间互联网巨头大规模派发红包被市场视为短期KPI导向行为,引发对企业核心AI能力建设与盈利质量的担忧。

宏观基本面支撑不足

恒生指数/沪深300的相对收益与中国制造业PMI走向高度正相关。1-2月制造业PMI环比下降0.8个百分点至49.3,低于市场预期。基本面修复仍需政策持续发力,但当前政策取向更注重结构、节奏和效率,总量刺激意愿不强。12月新增社会融资规模同比少增6460亿元,广义财政支出同比下降0.7%,信贷和财政支持力度弱于去年同期,进一步削弱港股基本面支撑。

后市展望:三维度框架评估港股前景

信用周期:决定指数空间的核心变量

受收入预期偏弱、回报与成本倒挂等因素影响,私人部门传统需求依然不足。高基数下,2026年私人社融脉冲或继续走弱。作为对冲,若财政政策仅维持2025年力度,广义财政赤字脉冲大概率继续下行。

2026年地方两会分省加权平均GDP增速目标从去年的5.3%小幅下调至5.1%,政策效果需关注两个维度:

总量维度:是否大举发力刺激经济。

结构维度:是否向提振内需和缓释系统性风险倾斜。

基准情形下,若政策仅发挥托底作用,中国信用周期大概率震荡走弱,指数空间有限。若财政大举发力且向内需与居民资产负债表修复倾斜,基本面或加速修复,支撑指数表现。

产业趋势:决定结构性机会的关键

港股特色板块包括分红、科技、消费和周期四大类,其中:

科技板块:以互联网和AI模型为主,硬件占比较小。

消费板块:特色集中于新消费领域。

周期板块:以龙头公司为主导,权重低于A股。

分红板块:股息率高于A股,具防御属性。

当前市场对AI产业存在过度担忧。中金公司认为,AI长期产业趋势依然存在,持续投入是必然选择,但结构将走向分化。若港股头部科技企业能根据自身能力和节奏合理规划AI投入,向上修复空间和确定性将显著提升。

流动性:短期波动的放大器

作为离岸市场,港股对外部流动性更为敏感,外资和南向资金共同强化短期趋势:

美联储政策:沃什的"相对鹰派"立场虽难以在短期实现缩表,但已影响市场情绪。若美联储重新释放宽松信号,港股将更为受益。

南向资金:在宏微观流动性充裕环境下,港股与A股呈现资金跷跷板效应。A股强势会分散南向注意力,反之亦然。

IPO与解禁压力:当前超过400家公司处于港股IPO申请或通过聆讯状态,2026年上半年预计解禁规模超过4500亿港币,或对资金面造成扰动。

短期判断:考虑到市场对沃什上台反应过度、AI泡沫担忧尚不足以改变长期趋势、互联网增值税调整缺乏直接证据,当前市场或有超调,回撤后存在短期修复机会。中期展望:基准情形下,港股盈利增长3-4%与景气结构主线情绪修复,或推动恒指中枢上行至28,000-29,000点区间。

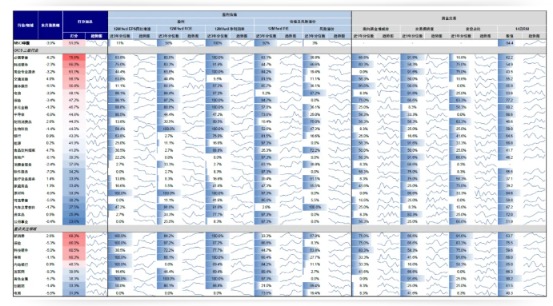

配置建议:聚焦景气与估值匹配板块

优先布局:基本面强且资金适中

必需零售、科技硬件、新消费三板块在基本面和资金交易维度得分均高,具备较高配置价值:

盈利修复预期明确

估值与风险溢价处于积极但不极端区间

资金关注度适中,未出现明显拥挤

这些板块同时具备中期逻辑与短期可交易性,是当前可优先布局的方向。

持续关注:等待时机的潜力板块

金融、生物科技、半导体、有色金属等板块基本面打分较高,但交易维度得分偏低:

估值合理且基本面改善趋势明确

短期或因趋势尚未确认而资金关注不足

部分板块处于交易过热状态

这些行业适合中长期底仓或左侧配置,而非短线加仓方向。

交易机会:情绪驱动的阶段性机会

房地产、能源、软件服务、耐用消费品等板块资金交易维度配置价值高,但基本面打分偏低:

阶段性受资金追逐,交易活跃但未过热

估值盈利性价比偏低,盈利修复不足

更多依赖事件或情绪驱动

近期地产政策态度边际变化带来情绪改善,政策催化可提供短期交易性机会。春节临近,部分资金或向消费板块腾挪避险。

暂时回避:缺乏双重吸引力的板块

部分资本品、汽车及零部件、电商、家庭用品等板块在基本面和资金交易层面均缺乏吸引力:

无明确盈利改善预期或估值安全边际

交易结构不健康(流动性不足或过热)

短期缺乏催化剂,需被动等待基本面拐点

(来源:天天基金网)