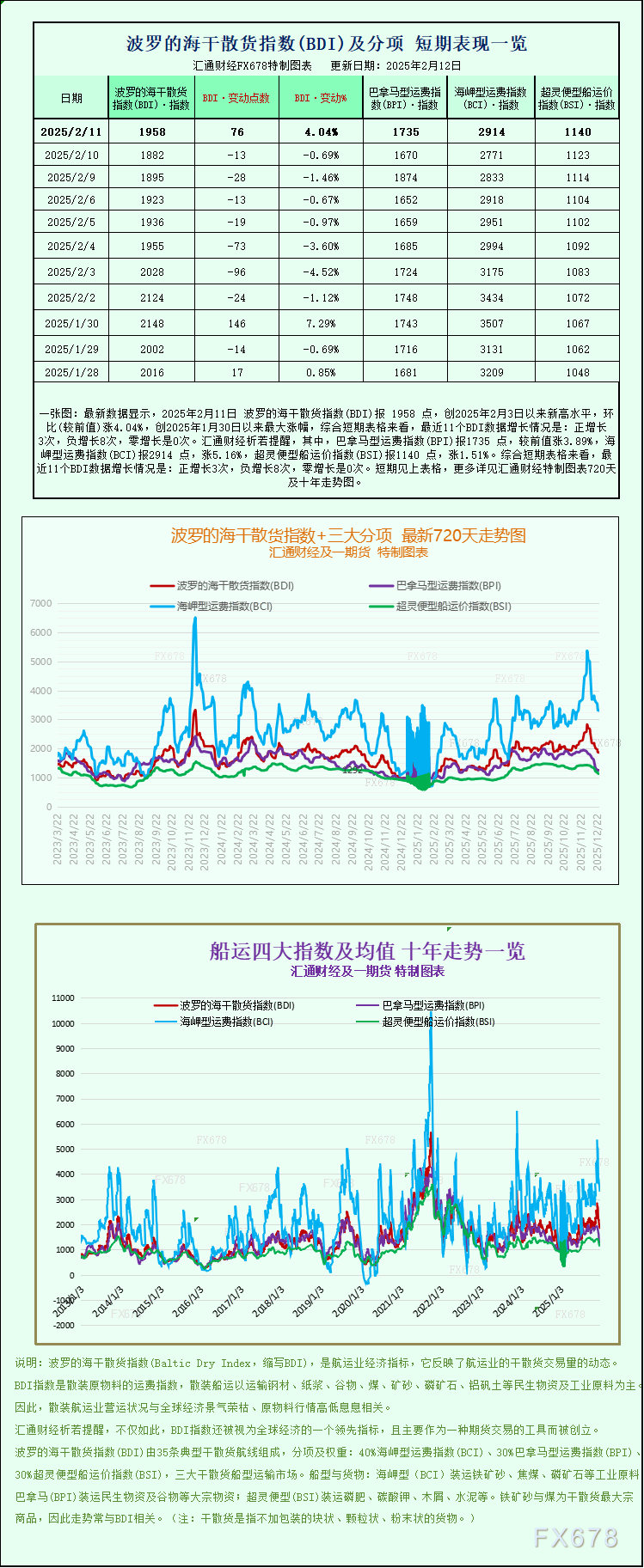

一张图:波罗的海干散货运价指数终结七日连跌,各船型运价全面上涨

汇通财经APP讯——最新数据显示,2025年2月11日 波罗的海干散货指数(BDI)报 1958 点,创2025年2月3日以来新高水平,环比(较前值)涨4.04%,创2025年1月30日以来最大涨幅,综合短期表格来看,最近11个BDI数据增长情况是:正增长3次,负增长8次,零增长是0次。其中,巴拿马型运费指数(BPI)报1735 点,较前值涨3.89%,海岬型运费指数(BCI)报2914 点,涨5.16%,超灵便型船运价指数(BSI)报1140 点,涨1.51%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见汇通财经特制图表。

周三,波罗的海交易所干散货运价指数(该指数用于衡量干散货船舶的运输费率水平)实现上涨,正式终结了此前连续七个交易日的下跌态势,此次反弹的主要支撑来自所有船型运价的全面攀升。作为全球干散货航运市场的核心风向标,波罗的海干散货运价指数的波动直接反映了铁矿石、煤炭、谷物等大宗商品的海上运输需求与市场景气度,其七日连跌后的回暖,也为近期低迷的干散货市场注入了一丝活力。

波罗的海主指数上涨76点,涨幅达4%,收于1958点。该指数主要监测海岬型(Capesize)、巴拿马型(Panamax)和超灵便型(Supramax)三类核心干散货船型的运价走势,在前一交易日(2月10日),该指数曾跌至1月26日以来的最低水平,此次上涨成功扭转了短期下行趋势,显示出市场情绪的初步回暖。

海岬型船运价指数上涨143点,涨幅为5.2%,收于2914点。海岬型船是干散货船舶中吨位最大的船型之一,主要承担全球铁矿石、煤炭等大宗散货的跨洋运输任务,其运价波动与全球钢铁行业景气度、主要产煤国出口需求密切相关,此次5.2%的涨幅也是三类船型中表现最为突出的,凸显出大型干散货运输需求的阶段性复苏。

海岬型船舶日均收益增加1304美元,升至22929美元。这类船舶的标准载重通常为15万吨,主要运输铁矿石、煤炭等重型大宗商品,是连接澳大利亚、巴西等铁矿石主产国与中国、欧洲等消费国的核心运力。日均收益的回升,意味着船东的盈利水平得到改善,也从侧面反映出大型散货运输市场的运价上行趋势。

不过,尽管全球最大铁矿石消费国中国承诺提供金融支持,以提振国内相关产业需求,但周三铁矿石期货价格在早盘冲高后未能维持涨势,最终回吐了全部早盘gains,主要原因是一系列低于市场预期的消费数据凸显出当前铁矿石需求的疲软态势。中国作为全球铁矿石进口量最大的国家,其需求变化直接主导全球铁矿石价格走势,此次消费数据不及预期,也对干散货航运市场的长期复苏构成了一定压制。

巴拿马型船运价指数上涨65点,涨幅为3.9%,收于1735点。巴拿马型船是干散货航运市场的中坚力量,吨位介于海岬型船与超灵便型船之间,适配全球大部分主流航线,尤其在煤炭、谷物等中等批量散货的运输中占据重要地位,其运价的上涨进一步印证了干散货市场的全面回暖。

巴拿马型船舶日均收益增加588美元,升至15615美元。这类船舶的标准载重通常在6万至7万吨之间,主要运输煤炭、谷物等大宗商品,航线覆盖跨大西洋、太平洋的中短途运输,日均收益的稳步回升,表明中等吨位干散货运输市场的需求也在逐步改善,市场复苏态势具有一定的普遍性。

在小型干散货船舶中,超灵便型船运价指数小幅上涨17点,涨幅为1.5%,收于1140点。超灵便型船吨位较小,灵活性较强,主要承担近洋、沿海地区的干散货运输任务,运输货物包括小批量铁矿石、煤炭、谷物以及其他杂散货,其运价的温和上涨,显示出小型散货运输市场也同步呈现复苏迹象,并未出现分化走势。