收盘丨创业板指跌超1%,两市成交额不足2万亿元

2月11日,A股三大指数涨跌不一。截至收盘,沪指涨0.09%,深成指跌0.35%,创业板指跌1.08%,科创综指跌0.79%。

盘面上,小金属、稀土永磁、磷化工板块涨幅居前,影视院线、教育、光伏设备板块走低。

具体来看,小金属板块表现强势,东方钽业、中钨高新、翔鹭钨业、章源钨业涨停。

影视院线板块走低,横店影视、金逸影视跌停,幸福蓝海跌超11%。

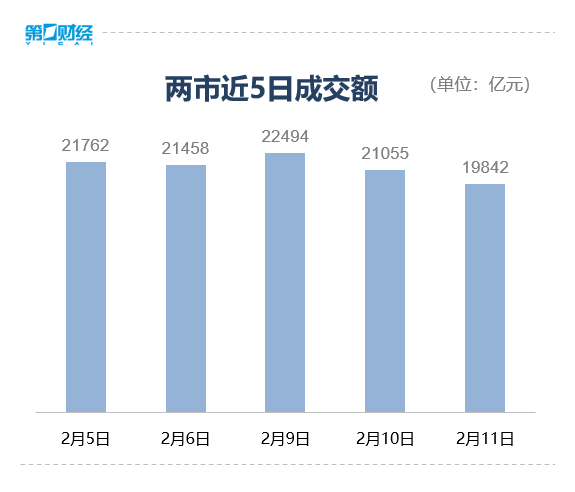

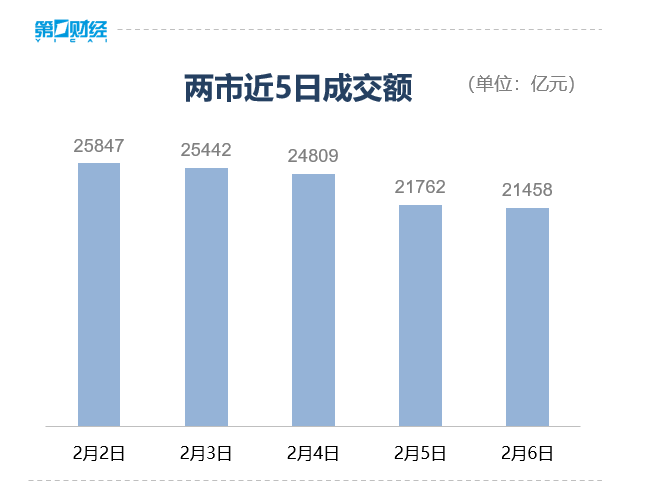

沪深两市成交额1.98万亿元,较上一个交易日缩量1213亿元。全市场超3200只个股下跌。

【资金流向】

主力资金全天净流入有色金属、基础化工、建筑材料等板块,净流出电子、通信、传媒板块。

具体到个股来看,北方稀土、博纳影业、格林美获净流入23.22亿元、22.09亿元、21.06亿元。

净流出方面,中际旭创、新易盛、昆仑万维遭抛售14.21亿元、13.28亿元、9.9亿元。

【机构观点】

中国银河证券:预计2月上旬至春节,市场资金仍将在科技和有色等板块加速轮动。

中信建投:字节Seedance2.0视频模型发布,持续看好AI漫剧。

中信证券:预计光伏电池组件行业“反内卷”有望迎来加速。

举报

关联资讯:

荐

荐

荐

荐

荐

荐

关联资讯:

荐

荐

荐

荐

荐

荐