绿联科技冲刺港股,何为第二曲线?

撰文 | 陈何

编辑 | 杨博丞

题图 | IC Photo

绿联科技从A股再朝向H股冲刺,并非一次简单的融资动作。当市场不再只看哪个品牌出货多不多,而是开始关注值不值更高估值之际,如何“变更”或升维自己的身份就成了提上日程的议题。

作为长期站在电子配件入口处的公司,绿联科技擅长用更小的体积、更稳的兼容、更快的上新,解决一件件极其日常的消费电子产品“连接”上的小麻烦。当然,正是将用户的这些小麻烦日积月累,终究累积成为大生意,规模能做大,品牌也能红起来。

但配件生意的荣耀,常常带着一种尴尬,消费者记住了“好用”,却不一定愿意为“品牌”付出更高的价格;平台流量给得再多,也可能在下一轮更替里变得更挑剔。越接近全球化,越容易看见另一面,增长可以很热闹,议价却未必跟着变得更硬气。

因此,绿联科技冲刺A+H真正值得关注的,不是它过去做对了什么,而是下一段想成为什么。一端是高度分散、靠爆品滚动的配件江湖,一端是更看重产品力与服务能力的存储与终端战场,绿联正在站到两股力量的交界处。

01、规模不难,难在“默认选择”的成本

绿联至今所处的,是一个很容易做大,也很难做出“定价权”的赛道。以充电类电子配件为例,招股书引用弗若斯特沙利文数据指出,截至2025年12月31日全年计,绿联充电类产品零售额市占率为1.2%,前五大合计约7.9%。

这组数据的意义,不在于标定绿联的行业位次,而在于勾勒出一个高度分散、集中度低的市场形态。头部公司的领先,只是相对意义上的“靠前”。

在这种格局下,增长更像一场不断加码的可见度竞赛。品牌需要持续进入消费者的搜索、推荐与复购池,稍微停顿,位置立刻会被替换。绿联在连接与传输类产品领域,招股书则引用弗若斯特沙利文数据指出,截至2025年12月31日全年计,绿联在连接与传输类产品零售额市占率为3.9%。

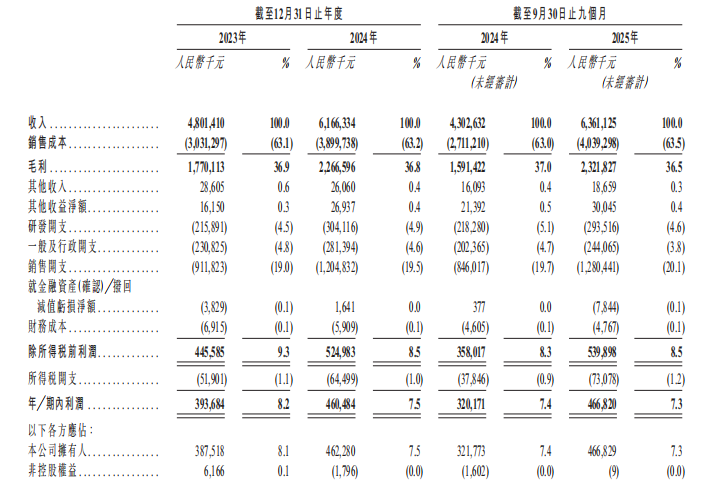

这些市场份额数据背后,或意在说明绿联成为用户的常见选择。然而,维持“默认选择”,在一定程度上意味着要付出对应的费用投入代价。其招股书显示,2024年,销售开支占收入为19.5%,截至2025年9月30日止9个月为20.1%。

图源:绿联科技招股书

当销售开支长期保持在接近收入的五分之一附近,规模就不再只是效率问题,而是一种需要长期“供养”的能力。对平台生意而言,规模的光环有时来自渠道与流量的照射,而照射强度变化时,利润最先感到冷暖。

这也解释了绿联为何要在A+H节点强调多渠道存在感。招股书显示,绿联在平台获得过“阿里巴巴王者店铺”“京东年度好店”等荣誉称号,同时主要产品在亚马逊持续获选为“亚马逊之选”。这些属于真实的商业场景回报,意味着“货”确实能打、转化确实能跑。可另一面也很现实,越依赖平台给予的评价与标签,就越需要持续稳定供给,既要上新速度,也要品质一致,还要在平台规则变化时保持弹性。

因此,第一道关口并非能不能增长,而是增长能否带来更对等的定价。当充电类市占率在截至2025年12月31日全年计仅为1.2%,任何一个更强势对手的促销、更激进的平台补贴、更快的产品迭代,都会让“默认选择”变得昂贵。

绿联冲刺A+H需要向市场证明的,是其规模不只是跑得快,还能跑出更可持续的单位回报。

02、从配件滚动,到存储突进

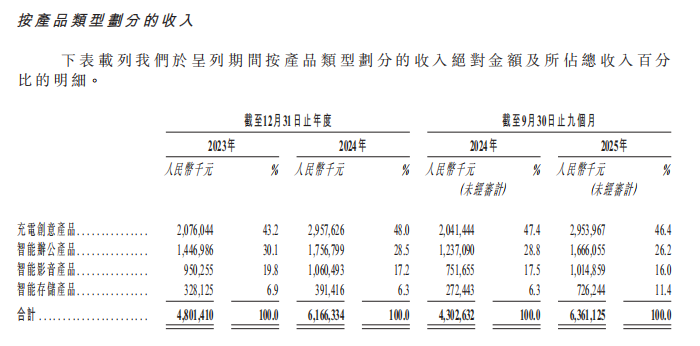

绿联的收入仍由配件类撑起主盘。其招股书显示,2024年,充电创意产品占收入48.0%,智能办公产品占28.5%,智能影音产品占17.2%,智能存储产品占6.3%。截至2025年9月30日止9个月,充电创意产品占46.4%,智能办公产品占26.2%,智能影音产品占16.0%,智能存储产品占11.4%。

图源:绿联科技招股书

这里的关键不在于配件占比大,而在于存储占比更快变“厚”。招股书显示,其存储产品占比由2024年的6.3%升至截至2025年9月30日止9个月的11.4%。

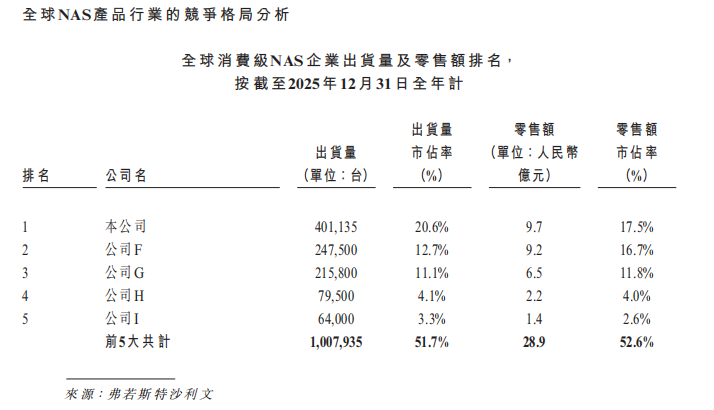

从配件滚动,到存储突进,这是一种明显的方向选择。它意味着绿联不满足于只做连接入口,而希望进入更重、更长周期的“数据归属”空间。这一步的诱惑很强,原因也很直观。招股书引用弗若斯特沙利文内容写到,截至2025年12月31日全年计,绿联在全球消费级NAS产品出货量市占率为20.6%,零售额市占率为17.5%。

图源:绿联科技招股书

在存储这个更像“终端”的赛道里,绿联的份额厚度明显高于其充电类的1.2%。但终端与存储这类产品的难点,不只在硬件形态,更在于服务能力。招股书在行业概览部分提及,面对硬件同质化与价格竞争,行业正向硬件+软件订阅服务化演进,通过增值功能付费形成经常性收入,支撑长期研发投入。

对绿联来说,这就像一面镜子。存储硬件的确更靠近软件与服务,市场因此也会更关心绿联在系统体验、数据管理、权限与跨端协作等方面的差异化能力。

于是,第二道关口随之出现,绿联科技是否真的愿意用长期研发投入换取更强的服务能力?招股书数据显示,2024年,其研发开支占收入为4.9%,截至2025年9月30日止9个月为4.6%。

研发占比并不低,但与销售开支占比19.5%及20.1%相比,或更容易产生一种直觉,绿联科技更像是一家营销与渠道驱动的公司,而非软件与服务驱动的技术公司。

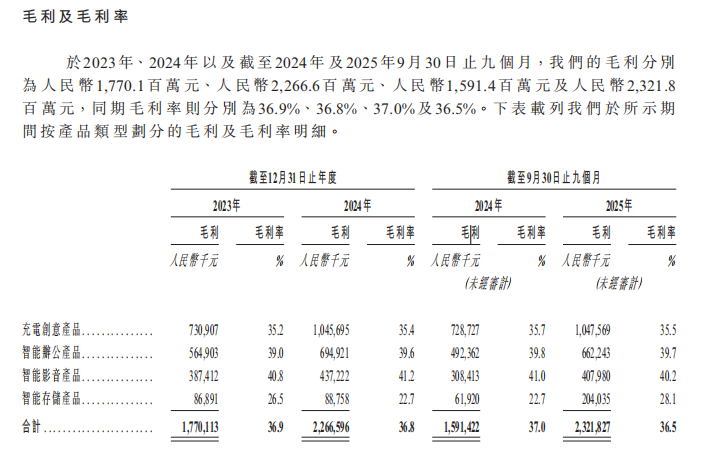

毛利层面同样能看出其存储产品面临的挑战。招股书显示,2024年,其智能存储产品毛利率为22.7%,截至2025年9月30日止9个月为28.1%。毛利率上行是一件好事,意味着产品层面出现改善,但22.7%与28.1%仍明显低于智能办公产品2024年的39.6%及截至2025年9月30日止9个月的39.7%,也低于智能影音产品2024年的41.2%及截至2025年9月30日止9个月的40.2%。

图源:绿联科技招股书

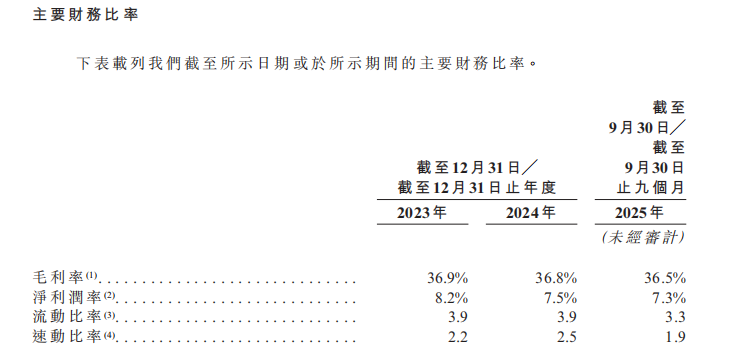

如果存储想承担更强的增长使命,同时又想贡献更高盈利,那么硬件+软件订阅的服务化能力,就变成绕不开的必选项。而更值得关注的是,其整体毛利率与净利率反而呈现一种稳定但不更“厚”的状态。招股书主要财务比率数据显示,其2024年毛利率为36.8%,截至2025年9月30日止9个月为36.5%。同期,其2024年净利润率为7.5%,截至2025年9月30日止9个月为7.3%。

图源:绿联科技招股书

规模能增、产线能扩,但单位回报未出现更显著的提升,这到底意味着是存储扩张“向上走”的开始,还是仅仅为了维持增速?

03、海外更大,平台更重

绿联的国际化程度已经很高,海外收入占比持续超过一半。其招股书显示,2024年,海外市场贡献收入占比为57.5%,截至2025年9月30日止9个月为59.6%。

在A+H节点,这既是优势,也是对经营稳定性的现实考量。优势在于,海外意味着更大的用户池与更丰富的需求分层,产品只要能在兼容性与性价比之间找到位置,就能持续扩量。招股书提及,绿联采用线上线下结合模式,在多个国家及地区实现销售,并在亚马逊、速卖通、Shopee等平台出售。

当海外占比达到57.5%与59.6%,品牌与渠道的全球执行力确实会成为一种壁垒。但更明显的难题是,海外生意同样更重平台。其招股书显示的渠道贡献里,2024年海外线上收入贡献为45.9%,截至2025年9月30日止9个月为46.2%。同时,海外线上直销在2024年为45.5%,截至2025年9月30日止9个月为45.8%。

图源:绿联科技招股书

这或意味着,海外市场很大程度系于平台。平台越强,品牌越要强,若品牌不能在用户端形成稳定偏好,平台的一次算法调整就可能让投放与促销重新加码。

更微妙的一点在供应端。招股书显示,2024年,前五大供应商采购额占总采购额为23.0%,截至2025年9月30日止9个月为26.0%。供应集中度上行并不代表风险上升,但对一家以多SKU、高频上新驱动的公司而言,供应侧稳定性会影响交付与品质一致性,也会影响平台评分与退换货体验。海外线上贡献高达45.9%与46.2%。供应链任何波动都可能在平台端迅速放大。

客户集中度数据则呈现另一种状态。其招股书显示,2024年,前五大客户产生的收入占总收入为17.8%,截至2025年9月30日止9个月为17.6%。客户集中度不高,意味着单一客户议价不会轻易“卡脖子”,也意味着销量来源更分散、更依赖多渠道的持续运转。分散能降低风险,也会在跨平台、多地区、多品类并行时的执行复杂度。此时,任何环节的松动都会让费用再次上行。这组数字也在一定程度上说明,增长并非“免费的午餐”。

因此,第三道关口并不是海外能不能做出更大规模,而是海外更大之后,盈利能不能持稳。当毛利率在2024年为36.8%,截至2025年9月30日止9个月为36.5%,净利润率在2024年为7.5%,截至2025年9月30日止9个月为7.3%。绿联如何在平台依赖与费用投入之间,找到更耐久的平衡点,这将是决定其海外盈利质量的关键。

A+H未必直接带来更高估值,更像一次更严格的市场审阅。绿联的强项已经很明确,配件赛道里可以做到充电类1.2%的全球市占率,并在连接与传输类做到3.9%,存储赛道里又出现更厚的份额,NAS出货量市占率达到20.6%,零售额市占率达到17.5%。

但真正需要探究的,是绿联科技下一步要用什么方式赢得更厚的单位回报。当智能存储收入占比由2024年的6.3%,提升到截至2025年9月30日止9个月的11.4%。尤其是智能存储所处行业,又无不在向硬件+软件订阅的服务化方向演进和能力进阶。

而绿联,则站到一个难以回避的战略问号前,未来的增长要继续依靠平台与渠道的效率,还是要依靠更强的服务能力与更耐久的产品溢价。这个问号不需要更多数据来回答,只需看其研发开支与销售开支之间的表现或就能管中窥豹。

而要在冲刺A+H的赴港路上,厘清如何能争夺更厚的利润率、更稳的费用结构、更强的服务付费意愿,或是绿联科技此番冲刺IPO手中的答卷。

(来源:DoNews)