英伟达Q2营收利润增超55%,但中国区收入暴降24%,市值蒸发9300亿

AI芯片一哥英伟达(NVIDIA)上一季度业绩持续增长,但增速低于预期。

8月29日消息,英伟达(NASDAQ: NVDA)今晨公布截至2025年7月27日的2026财年第二季度(2025年自然年二季度)业绩报告。

财报显示,第二季度,英伟达营收467.43亿美元,环比增长6%,同比增长56%,略超此前分析师预期462.3亿美元;净利润(GAAP)264.22亿美元,同比增长57%;毛利率达72.4%,相比去年同期的75.1%下降了2.7个百分点;稀释每股收益1.08美元,比去年同期增长61%。

其中,二季度英伟达数据中心营收为411亿美元,较上一季度增长5%,较去年同期增长56%。而NVIDIA Blackwell数据中心的营收环比增长17%。

英伟达创始人兼CEO黄仁勋表示:“Blackwell是全世界翘首以盼的AI平台,它实现了非凡的跨越式发展——Blackwell Ultra的产量正在全速提升,市场需求也异常旺盛。NVIDIA NVLink机架级计算技术具有革命性,它的到来恰逢推理AI模型推动训练和推理性能数量级提升的时代。AI竞赛已拉开帷幕,而Blackwell正是这场竞赛的核心平台。”

然而,指引方面,三季度英伟达的营收指引中值540亿美元高于分析师预期中值534.6亿美元,但明显不及部分分析师高达600亿美元的预期,较这一乐观预期低10%。同时,英伟达表示,三季度营收指引中未假设任何对华出口H20芯片情形,换言之,目前指引不考虑任何英伟达对中国销售H20的收入。

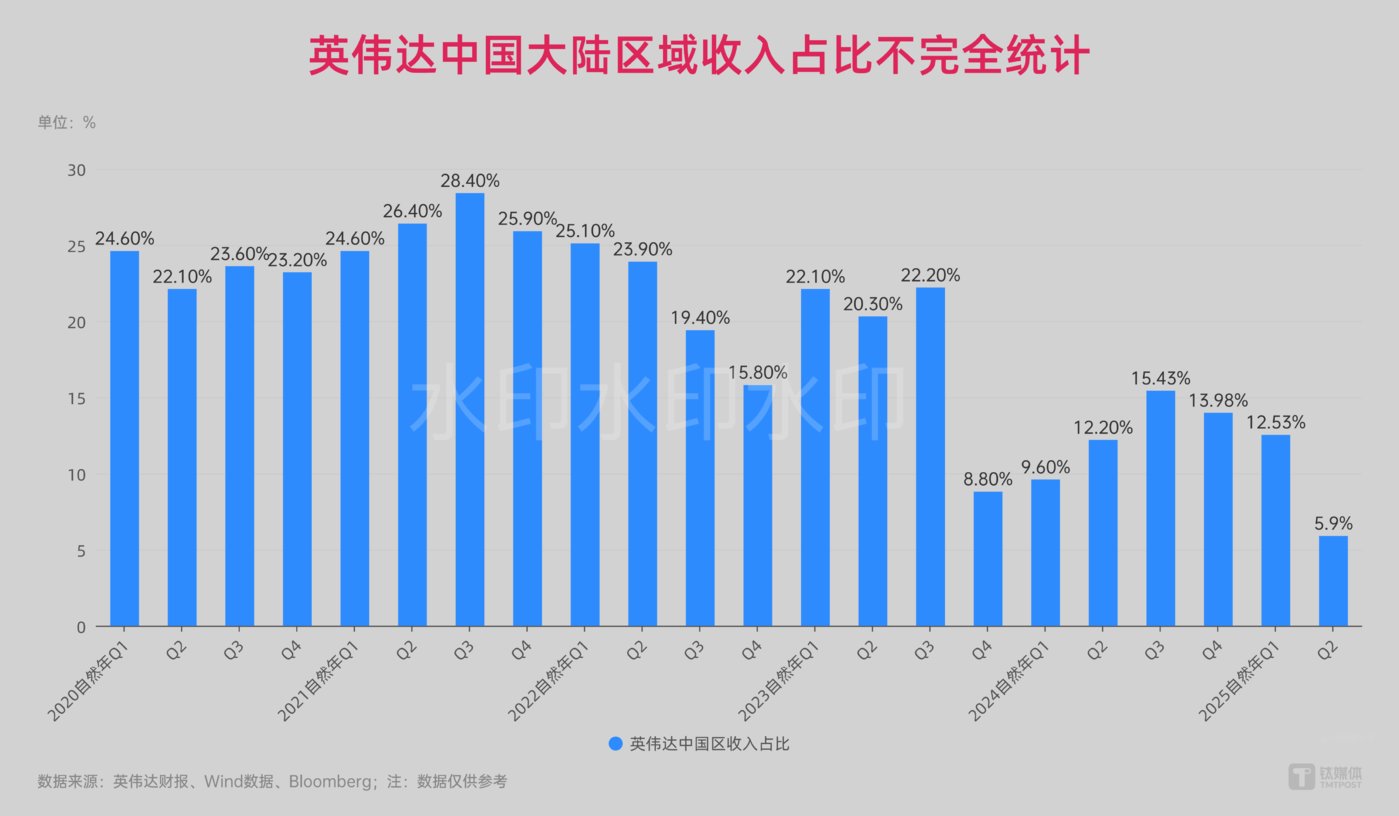

根据财报,第二季度英伟达中国区营收只有27.69亿美元,比去年同期的37亿美元下降24.49%。另有消息称,由于英伟达没有向中国销售H20,英伟达H100/H20/H200二季度销售额总体下降4%以上。

因此,受上述一系列消息影响,英伟达股价盘后先跳水,跌幅迅速扩大,一度跌5%,后收窄跌幅,盘后曾跌不足2%,市值蒸发约1300亿美元(约合人民币9300.20亿元),最新市值达4.43万亿美元。

财报后的业绩电话会议上,黄仁勋强调,中国今年可能带来500亿美元的商机。他预计,中国市场年增长大约50%,并希望向中国市场销售更新的芯片。

数据中心收入增长放缓至56%,H20销售额减少40亿美元

从基本面来看,英伟达收入依然在快速增长。

据钛媒体AGI统计,过去五年间,英伟达全球季度收入持续攀升,除了2022年有两个季度有所下降之外,2023年之前英伟达收入并没有特别受到市场波动影响。但自ChatGPT发布之后的2023自然年第二季度,英伟达整体收入首次突破100亿美元,且至今增长至350亿美元以上,整个全年收入超过1300亿美元。

去年全年,英伟达中国区营收171.08亿美元,为史上最高,比前一年103.06亿美元增长66%。目前,英伟达2025财年中,53%的收入占比来自美国以外的地区。

如今,英伟达业绩持续“高歌猛进”,数据中心收入持续增长,但增速放缓到56%。

财报显示,英伟达最新二季度和全年收入来源主要分为四个板块:数据中心、游戏和AI PC、专业可视化、汽车和机器人。

其中,二季度英伟达的核心业务数据中心收入增长进一步放缓,本季营收为411亿美元,同比增速从前一季的73%放缓至56%,连续两个季度逊于预期、放缓程度超出华尔街预期。

英伟达首席财务官科莱特·克雷斯(Colette Kress)表示,该业务的强劲增长源于英伟达加速计算平台的需求,这类平台用于大语言模型(LLM)、推荐引擎以及生成式和代理式AI应用。

克雷斯称,英伟达持续提升Blackwell架构产品收入,二季度该产品营收环比增长17%,其中包括最新的Blackwell Ultra芯片。在Blackwell的各类客户中,谷歌、微软、Meta等大型云服务商贡献了50%的数据中心收入。

克雷斯还称,数据中心业务中,二季度数据中心计算营收同比增长50%至338亿美元,但环比下降1%,这源于H20销售的收入减少了40亿美元;数据中心网络二季度的营收73亿美元,同比增长98%,环比增长46%,这得益于GB200和GB300系统的NVLink、InfiniBand等产品的普及,以及云服务商和消费者互联网公司采用以太网AI解决方案。

同时,英伟达的游戏和AI PC业务收入43亿美元,较上一季度增长 14%,较去年同期增长49%,连续两个季度保持正增长,且二季度增长加速,同比增速从前一季的42%提升到49%,还刷新了前一季所创的该业务单季收入最高纪录,较前纪录38亿美元高出13%以上。

克雷斯称,游戏业务收入部分得益于Blackwell产品的供应增加。

专业可视化业务方面,二季度营收6.01亿美元,较上一季度增长18%,较去年同期增长32%。主要得益于英伟达发布NVIDIA RTX PRO 4000 SFF Edition和 RTX PRO 2000 Blackwell GPU;扩大与西门子的合作伙伴关系,实现未来制造工厂的数字化和功能化,以及宣布推出新的NVIDIA Omniverse库和软件开发套件,以加速物理AI开发等。

二季度,英伟达汽车和机器人业务的收入5.86亿美元,较上一季度增长3%,较去年同期增长69%,增速略微放缓,还低于分析师预期。

英伟达表示,二季度汽车业务收入主要得益于全栈NVIDIA DRIVE软件平台现已全面投入生产,NVIDIA DRIVE AGX Thor片上系统的首次出货,宣布全面推出NVIDIA Jetson AGX Thor开发套件和生产模块,以及宣布推出全新NVIDIA Cosmos世界基础模型,加速机器人解决方案的开发和部署等。

黄仁勋在财报会议上表示,AI算力市场在持续增长,相比此前AI技术,推理AI模型的Agent一次性所需计算量可能是100倍、1000倍,甚至可能更多。它需要做大量的研究和基本的阅读和理解,因此导致AI计算量实现更大增长,当然,效果也大大提高,幻觉数量显著下降。

黄仁勋表示,由于Agent AI模型和世界模型,企业市场已经被打开,现在我们还看到了物理AI和机器人,以及自主系统的突破。所以在过去的一年里,AI取得了巨大进步,Agent和推理系统完全是革命性的技术。

“在接下来的5年里、我们将与Blackwell、Rubin和Feynman一起扩大规模,有效地扩大到3-4万亿美元的人工智能基础设施机会。过去的几年里,你已经看到资本支出(Capex)在前四名中增长了一倍,增长到大约6000亿美元。我们正处于扩建的开始阶段。AI技术的进步确实能够应用和解决许多不同行业的问题。”黄仁勋称。

英伟达中国区收入下降24%,但黄仁勋不想放弃中国市场

中国市场是英伟达当前业绩增长面临的重要挑战之一。

今年4月,美国政府以担忧国家安全为由,限制AI芯片对华出口,英伟达和AMD对华特供的H20和MI308芯片遭到禁售。

7月14日,英伟达宣布,美国政府已向其保证会批准其H20芯片的出口许可,希望很快能开始发货。

美国总统特朗普曾表示,正考虑允许英伟达在中国销售基于最新Blackwell平台的AI芯片,并证实已与英伟达达成协议,美国政府可分得该公司H20处理器在中国销售额的15%。

黄仁勋对笔者表示,中国在计算机、AI大模型和应用方面正在加速发展,而DeepSeek是世界上第一个开源推理模型,这是毋庸置疑的突破,因此在模型层面,技术进步非常快,DeepSeek R1非常创新,他创造了一个全新的深度思考AI模式。

最新的2025自然年Q1当中,尽管英伟达全球收入440亿美元,但其中国区收入仍保持在55亿美元,不涨反降;二季度,英伟达全球总营收467亿美元,但中国区收入仅有27.69亿美元,同比下降24.49%,收入占比已经降至5.9%。

英伟达表示,第二季度,尽管美国向一些中国客户授出了许可证,但公司未向中国客户售出H20芯片。受益于此前释放的1.8亿美元H20库存,英伟达在第二季度向中国以外的一个不受限制的客户销售了大约6.5亿美元的H20芯片。

“7月下旬,美国政府开始审查向中国客户销售H20的许可证。在过去的几周里,我们的一些中国客户已经获得了许可证。但我们没有根据这些许可证运送任何H20芯片。美国政府官员表示,预计美国政府将获得授权H20销售收入的15%。但到目前为止,美国政府还没有颁布一项条例,将这一要求编成法律。我们还没有将H20纳入我们的第三季度展望,因为我们将继续处理地缘政治问题。如果扣除地缘政治问题,第三季度H20收入提高到20亿到50亿美元。如果我们有更多的订单,就可以销售更多芯片。我们继续主张美国政府批准BlackWell进入中国。我们的产品是为有益的商业用途而设计和销售的。我们的每一次许可证销售都将有利于美国经济和美国领导层。”克雷斯表示。

克雷斯认为,在竞争激烈的市场中,英伟达希望赢得每一位开发商的支持。如果我们在全球范围内进行竞赛和竞争,美国AI技术生态可以成为世界标准。

克雷斯表示,英伟达中国区的数据中心收入连续下降至较低的个位数百分比,而公司第三季度展望不包括H20对中国客户的发货,但她透露,新加坡收入占第二季度收入的22%,因为超过99%的数据中心计算客户已将其发货集中在新加坡,而新加坡的账单是针对美国客户的。

黄仁勋在财报会上进一步指出,中国市场对于英伟达来说至关重要,他认为英伟达将BlackWell(B30A)带到中国市场的机会是非常有可能的。

“中国AI市场也在增长。作为全球第二大计算市场,它也是AI研究人员聚集地,世界上大约50%的AI研究人员在中国。绝大多数领先的开源模型都是在中国创建的。因此,我认为,对于美国科技公司来说,能够满足这个市场是相当重要的,开源是在一个国家创建的,但它可以在世界各地使用。中国的开源模式非常优秀。DeepSeek非常棒阿里Qwen非常棒,Kimi很优秀,有一大堆新型号即将推出。它们是多模态的,伟大的语言模型确实推动了AI在全球企业中的应用,因为企业希望构建自己的定制、专有软件和软件堆栈。开源模式对企业来说非常重要。这对于想要构建专有系统的SaaS来说非常重要。对于世界各地的机器人来说,这是非常不可思议的。所以开源真的很重要。更重要的是,美国公司能够解决这个问题。这将是一个非常大的市场。我们正在与政府讨论美国公司能够进入中国市场的重要性。对于不在实体名单上的公司,许多H20许可证已获批准。”黄仁勋表示,他不会放弃BlackWell进入中国的可能性。

黄仁勋强调,“所以我们必须继续倡导美国科技公司的敏感性和重要性,以便能够领导并赢得AI竞赛,并帮助美国的技术堆栈成为全球标准。”

然而,当前中国对于英伟达芯片兴趣不断减弱。

今年7月底,中方称,英伟达算力芯片被曝出存在严重安全问题,但英伟达发言人对笔者展示一份回应称,网络安全对我们至关重要。NVIDIA的芯片不存在“后门”,并不会让任何人有远程访问或控制这些芯片的途径;但8月央视新闻新媒体账号“玉渊潭天”发文称,英伟达的AI芯片其实已经广泛部署了片上治理所需的大部分功能,因此H20对于中国来说,都算不上是一款安全的芯片。当一款芯片,既不环保,又不先进,更不安全时,作为消费者,我们当然可以选择,不买。

黄仁勋已经确认,H20芯片不再增产和增加发货,公司仍在争取对华销售H20产品。

据英国《金融时报》8月28日报道,中国寻求将国产AI芯片制造产量提高三倍,与美国竞争。

报道称,这三家新工厂的产能一旦全面生产,将超过目前中芯国际(SMIC)同类生产线的总产量,因此,寒武纪、MetaX(沐曦)、 Biren(壁仞)等规模较小的中国芯片设计公司将能够获得更大的产能分配,从而刺激英伟达在美国出口禁令之后留下的中国本土AI算力市场竞争。一位中国芯片制造商高管表示:“国内产量不会成为长期问题,尤其是明年所有产能都将上线。”

“需求催生创新,”一位AI投资人表示,“硅谷的公司甚至懒得去做DeepSeek正在做的事情,因为他们想要多少先进的英伟达芯片就有多少。如果我们能够成功开发和优化这些中国芯片,使其能够在不断发展的中国生态系统中训练和运行中国模型,那么有一天,当我们回顾这一转变时,会发现它对DeepSeek来说是一个更加重要的时刻。这种前所未有的合作可以弥补我们硬件能力的不足。”

例如,受益于字节等大科技公司对于国产AI芯片需求激增,被称为“中国英伟达”之一的寒武纪上半年实现利润10亿元(合1.4亿美元),而上年同期则亏损5.33亿元人民币;营收为29亿元人民币,较2024年增长44倍。因此,寒武纪的股价在过去一个月内翻了一番,市值一度超过茅台,达6000亿元以上。

今年7月,燧原科技创始人、董事长兼CEO赵立东表示,国产AI芯片一直有两座大山:一是高端芯片制造,另外一个就是生态。特别是高性能推理,AI芯片公司最大机遇就是大模型和芯片如何深度优化,经过几年磨合,燧原产品的性价比是可以做到两倍到三倍,对标英伟达(NV)的芯片,同时价格上、成本上也有一定优势,性价比需要持续提升。“对推理来讲,你要落地,如果实现不了商业化的利益,换句话说,不能盈利,这个事儿不可长久、不可持续,所以我们一直强调算力普惠。”

壁仞科技创始人、董事长兼CEO张文表示,国产大模型对国产芯片的发展特别重要,因为国内大模型的水平和国外差不多,但国产芯片(和英伟达的)差距还是比较大的,设计芯片是挺痛苦的事。“所以从某种意义上,国内大模型的发展牵动着国内芯片设计的发展。”

针对美国高关税措施,国家集成电路封测产业链技术创新战略联盟副理事长、中国半导体行业协会集成电路分会常务副理事长于燮康曾表示,2016年开始,美国逐步加速对中国半导体产业技术方面出口限制,从特朗普政府的全面打压,到前一任拜登政府的精准遏制,再到特朗普重新执政,开始进一步加大对中国半导体产业全方位打压。短期内,美国制裁势必对中国半导体产业技术壁垒和研发方面造成重大压力,使得中国先进制程与国际领先水平的差距进一步拉大。

“美国脱钩断链和制裁肯定是个坏事,但另一方面,这一措施将加速中国半导体企业自主创新与产业链的重构,加速国产化步伐,尤其以创新应用为驱动的中国半导体产业,一定能够冲破各种阻力,取得快速发展。我意识到,假如说10年以前美国对中国芯片(我们)制裁,真的有可能被打趴下,但如今,中国半导体产业生态已经齐全,美国的制裁会使得中国半导体产业快速发展。”于燮康称。

如今,AI算力竞赛已经开始,但同时,全球已形成中国、美国两个不同的AI芯片市场格局,这将成为英伟达重要风险和危机因素。

根据预估,英伟达三季度营收预计为540亿美元,上下浮动2%,即529.2亿至550.8亿美元,分析师预期中值为534.6亿美元;三季度非GAAP口径下调整后毛利率预计为73.5%,上下浮动50个基点,即73%至74%,分析师预期中值为73.4%;三季度调整后营业费用预计为42亿美元,预计全财年营业费用增长位于30%以上区间的高端。

就全年而言,英伟达预计运营费用将同比增长30%左右,高于之前预期的30%左右。“我们正在加快对业务的投资,以应对未来巨大的增长机会。其他收入和支出预计约为5亿美元,不包括非市场和公众持有的股本证券的收益和损失。”

另外,英伟达在财报中披露计划增加回购。

英伟达称,2026财年上半年,公司以回购股票和派发股息形式向股东回馈了243亿美元。截至二季度末,公司剩余的股票回购授权金额为147亿美元。

8月26日本周二,英伟达董事会批准,在公司股票回购授权中追加600亿美元,执行这批回购授权并没有设有效期。

黄仁勋强调,AI市场需求很大,资本性支出每年达到约6000亿美元。无论过去10年,还是未来10年,AI基础设施是一个非常重要且快速增长的市场机遇。

“我们从大客户那里得到了对明年的合理预测,一个非常重要的预测。我们仍然有很多生意,我们仍然在赢,很多创业公司仍然在构建AI产品。所有的东西都卖完了,H100已售完,H200已售完。大型客户正在从其他客户服务提供商那里租用容量,所以,大家对AI的兴趣和对AI的需求依然存在。原生AI初创公司确实在争先恐后地获得能力,以便他们能够训练自己的推理模型,所以需求非常高。”黄仁勋称。(本文首发于钛媒体App,作者|林志佳,编辑|盖虹达)

(来源:钛媒体)