投入更大卻跑得更慢?亞馬遜的AI賽道危機原創

投入更大卻跑得更慢?亞馬遜的AI賽道危機

原創

日期:2025年8月1日 下午5:37作者:毛婷 編輯:Danna

與同日公佈了超預期季績的蘋果(AAPL.US)境遇不同,亞馬遜(AMZN.US)在公佈同樣超出預期的2025年第2季業績後,股價卻在盤後交易時段大跌6.6%,現盤前跌7.68%,主要原因可能與其競爭優勢可能與對手縮小有關。

目前亞馬遜雲服務(AWS)在雲基礎設施市場仍保持領先地位,但正面臨來自微軟(MSFT.US)和谷歌(GOOG.US)的激烈競爭,當前三大巨頭均加大了投資力度,以期在AI熱潮中搶佔先機,但是對比於微軟和谷歌期内強勁的AI雲業務增速,亞馬遜的巨大投入回報似乎稍顯遜色。

先來看看亞馬遜2025年第2季業績。

廣告營收增長亮眼

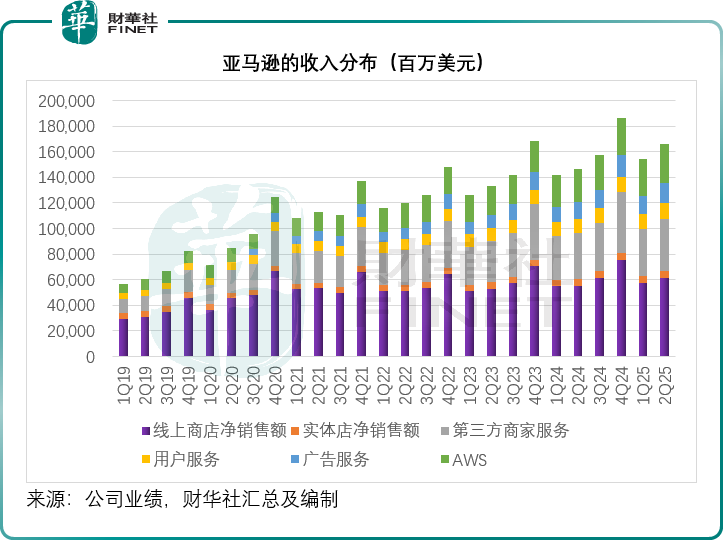

亞馬遜2025年第2季的營收為1,677.02億美元,同比增長13.33%,高於市場預期的1,620.9億美元(LSEG數據,下同);經營溢利為191.71億美元,同比增長30.66%,經營利潤率按年提升了1.52個百分點,至11.43%。

先來看電商業務,針對關稅問題,亞馬遜CEO賈西表示,從目前的觀察看,今年上半年尚未出現需求下降或者價格顯著上揚的情況。他指出,其平台上的賣家群體極為多元,總計超過200萬,在是否將更高的成本轉嫁給消費者的問題上也抱有不同的態度。

同時他強調,進一步提升配送速度仍是其核心重點,而自動化和機器人技術也是其長期提升成本效率、改善客戶體驗的重要助力,亞馬遜在全球履約網絡部署的機器人數量已達100萬台,並在最後一公里創新中心推出多項創新,包括自動化包裹分揀技術,以及能將包裹送到員工舒適操作高度的技術。

此外,亞馬遜推出了一款AI工具DeepFleet,如同交通管理繫統,協調機器人的移動路徑以找到最優路線,減少擁堵,將機器人的行進效率提升10%。機器人技術與生成式 AI 的結合才剛剛起步,儘管已取得顯著進展,但未來幾年的發展仍處於早期階段。

亞馬遜廣告業務表現亮眼,季度收入達156.94億美元,同比增長22.89%,相比之下,全球最大廣告平台谷歌(GOOGL.US)的6月財季廣告營收為713.40億美元,按年增長10.41%,而主要依靠廣告收入的社交媒體運營商Meta(META.US)第2季廣告收入為465.63億美元,按年增長21.48%。而微軟6月財季的廣告營收為35.91億美元,按年增長17.16%。亞馬遜的廣告營收增幅均高於三大科技巨頭。

管理層解釋,廣告業務的強勁增長受品牌推廣業務推動(流量表現強勁),其通過全漏鬥廣告模式幫助品牌連接客戶,這一策略正獲得積極反響。

雲科技業務表現雖好,卻被同行比了下去

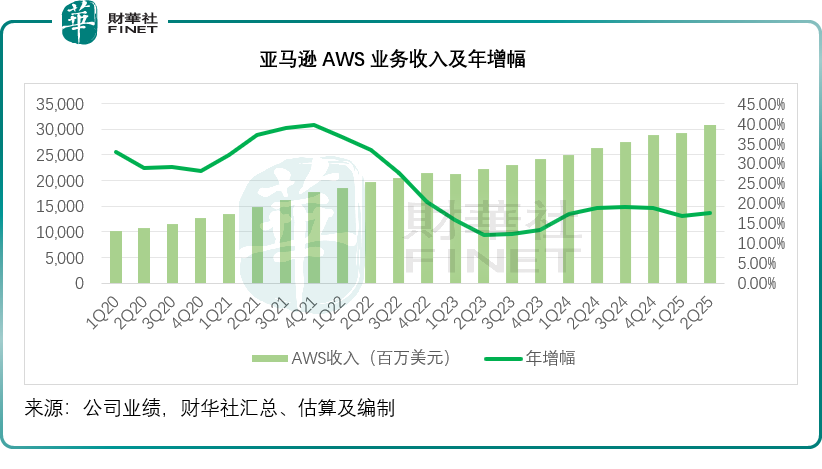

AWS(亞馬遜雲科技)方面,第2季營收為308.73億美元,按年增長17.47%,最近12個月營收為1,163.78億美元,按年增長18.05%;第2季,AWS的分部經營溢利為101.60億美元,按年增長8.85%,分部經營利潤率按年下降2.61個百分點,按季下降6.54個百分點,至32.91%。管理層解釋,有一半的原因與股票薪酬支出的季節性增加,年度薪酬週期的時間安排相關;此外,折舊費用上升以及匯率同比波動的負面影響也對AWS利潤率造成壓力,因亞馬遜對AWS已進行巨額投資。

相比之下,微軟的Azure及其他雲服務營收於6月財季增長了39%,遠高於AWS的增幅,而全年收入則超750億美元,按年增長34%,與亞馬遜的差距進一步縮小,微軟還預計下一季仍有37%的增幅。

谷歌雲的2025年第2季營收也有按年31.67%的增幅,至136.24億美元,雲業務的經營利潤率也顯著改善,從上年同期的11.33%和上個季度的17.76%,大幅提升至20.74%。谷歌雲截至今年6月止的12個月營收為491.92億美元,按年增長31.09%,均顯著高於AWS的增幅。

對於AWS業務,亞馬遜CEO在業績發佈會上表示:期内,亞馬遜與百事可樂(PEP.US)、愛彼迎(ABNB.US)、派樂騰(PTON.US)、納斯達克、倫敦證券交易所、日產汽車、GitLab、SAP、華納兄弟探索、12 Labs、FICO、伊比利亞航空、SK 電訊、國民西敏寺銀行等公司簽署了新協議,助其向雲端轉型。在快速發展的生成式AI領域,AWS的相關業務正以三位數同比增速增長,規模達數十億美元,且目前供不應求。

他還從三方面說明:

第一,硬件方面:亞馬遜的定製AI芯片Trainium 2已實現大規模產能落地,成為Anthropic最新一代Claude模型,以及Amazon Bedrock等核心服務的基礎支撐。AWS還推出了由英偉達(NVDA.US)Grace Blackwell超級芯片驅動的Amazon EC2實例,這是AWS性能最強的英偉達GPU加速實例。

第二,在Bedrock(亞馬遜雲科技生成式AI服務平台):其近期新增了Anthropic的Claude 4模型,成為Bedrock上增長最快的模型;亞馬遜自研的前沿模型Amazon Nova的採用率也持續走高,現已成為Bedrock上第二受歡迎的基礎模型。此外,其還推出Agent Core等協助式智能體。

第三,AWS開始在AI棧的頂層推出更強大的應用:智能體AWS Transform能將大型機現代化週期從數年縮短至數月,將VMware TC2轉換速度提升高達80倍,還能簡化從.NET Windows到.NET Linux的遷移,使.NET應用的許可成本降低40%。其剛剛還發佈了自主性集成開發環境編碼智能體Kiro。

亞馬遜的CFO表示:第二季度,隨著企業將重心轉向新舉措、把更多工作負載遷移至雲端、重啓或加速現有本地部署向雲端的遷移,以及運用生成式AI的能力,亞馬遜的生成式AI和非生成式AI業務均實現增長。

管理層預計AWS的營業利潤率會隨時間波動,部分原因是其在不同時期的投資力度不同,且該公司將繼續加大在芯片、數據中心和電力方面的資本投入,以把握生成式AI的機遇。

值得留意的是,注重現金流的亞馬遜過去12個月的自由現金流為181.84億美元,按年下降65.67%,儘管其最近12個月經營現金淨流入有1,211.37億美元,按年增長12.21%,但資本開支高達1,029.53億美元,按年大增87.26%,是導致其自由現金流顯著下降的主要原因。

這一支出規模遠高於其競爭對手。

微軟截至2025年6月末止的12個月資本開支為882億美元,谷歌為669.80億美元,均遠低於亞馬遜,但是微軟和谷歌的AI雲業務增長卻跑赢亞馬遜,這是引發投資者擔心的主要原因。微軟和谷歌均表示將在2026年繼續增強對AI基礎架構和算力構建的投入,若其投入回報比繼續跑赢亞馬遜,亞馬遜的前景變得微妙。

亞馬遜管理層透露第2季資本支出(現金形式)為314億美元,預計第2季的資本支出水平能大致反映今年下半年的季度資本投資節奏。AWS仍是主要投入方向,其投資用於支持AI服務需求,且越來越多地投向定製芯片(如Trainium),同時也為支持北美和國際板塊投入技術基礎設施。此外,亞馬遜還會持續投資履約和運輸網絡,通過建設當日達配送設施、引入機器人與自動化技術,支撐業務增長、提升配送速度並降低服務成本。

結語

亞馬遜超預期的財報未能抵消市場對其核心隱憂的焦慮:AWS增速落後於微軟、谷歌,利潤率環比大幅下滑,而高額資本支出與收入增速落後於同行的反差,更讓投資者質疑其AI投入的效率與回報節奏。儘管廣告業務增速亮眼、履約網絡優化持續見效,但在AI雲競賽的關鍵賽道上,亞馬遜正面臨「投入更大卻跑得更慢」的信任考驗,這或許是市場用腳投票的核心邏輯。

(来源:财华社)

上一篇新聞

相關文章

- 4小時前

- 蘋果營收創新高,但難掩被圍獵的隱憂

- 23小時前

- Meta業績與股價齊飛背後的野心與隱憂

- 昨天

- 4萬億市值近在咫尺,微軟的增長邏輯與展望

- 前天

- 星巴克還能回到過去嗎?

- 前天

- 跳空暴跌22%!減肥藥龍頭諾和諾德怎麽了?

- 7月25日

- 上半年淨利潤大降22%,LVMH的奢侈品也賣不動了?

- 7月25日

- 要去港股「砍一刀」?關於拼多多的猜想

- 7月25日

- 英特爾盤後股價一度跌5%!「換帥」後的首份「成績單」不佳?

- 7月24日

- 特斯拉季績「有點涼」,特朗普又來「神補刀」

- 7月24日

- 為AI備戰,谷歌不能等了

关联资讯:

港股异动 | 内险股延续近期涨势 行业反内卷举措夯实利差及费差空间 险企配置压力有所缓解