民生证券:内部分歧为7月美联储议息会议看点

7月议息会议既“缺乏悬念”,又“充满看点”。缺乏悬念在于,无论是从已公布的通胀和非农的数据,还是近期美联储官员的表态(支持观望的更多),不降息在会前几乎已经是“盖棺定论”。但充满看点则在于,面对外部政治、经济压力,内部的意见分歧,鲍威尔乃至美联储如何“火中取栗”:既不被控诉失去独立性,又能护美国经济周全。“降得让人心服口服”可能是鲍威尔剩余任期内最核心的难题。

7月议息会议是一次重要的尝试。鲍威尔展示了既“鹰”又“鸽”的一面,“鹰”在于对于降息仍不松口,对于压力也不低头;“鸽”在于美联储政策转向的门槛降低了——未来两个月(9月议息会议前)的数据若不佳,也能成为降息的理由,而这在之前几年是不够的。不过从目前看,市场更看重“鹰”派的一面,隔夜美元指数大涨一度接近100;但值得注意的是让预期反转,可能只需要一次不及预期的非农数据。

具体而言:

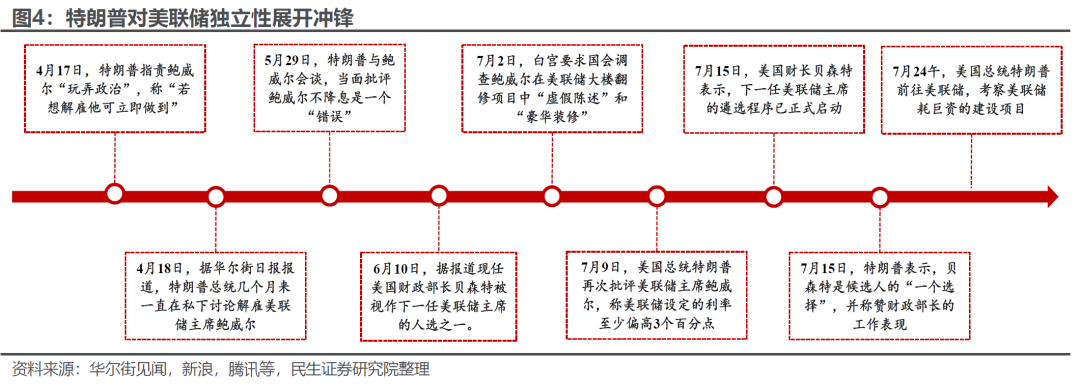

其一,7月的FOMC会议就像一场“狼人杀”。最令人瞩目的是一贯保持“团结”的美联储,在保持利率不变的投票结果前提下,首次出现了两位理事投下反对票(近30年罕见)。当然这一结果也意料之内,因为沃勒和鲍曼几乎已经在会前“明牌”表态要求7月降息了。但无论如何这已经充分反映出美联储内部的巨大分歧,部分理事们或焦虑经济下行和就业风险,或迫于政治压力,已经在是否降息的“天平”上开始动摇了。

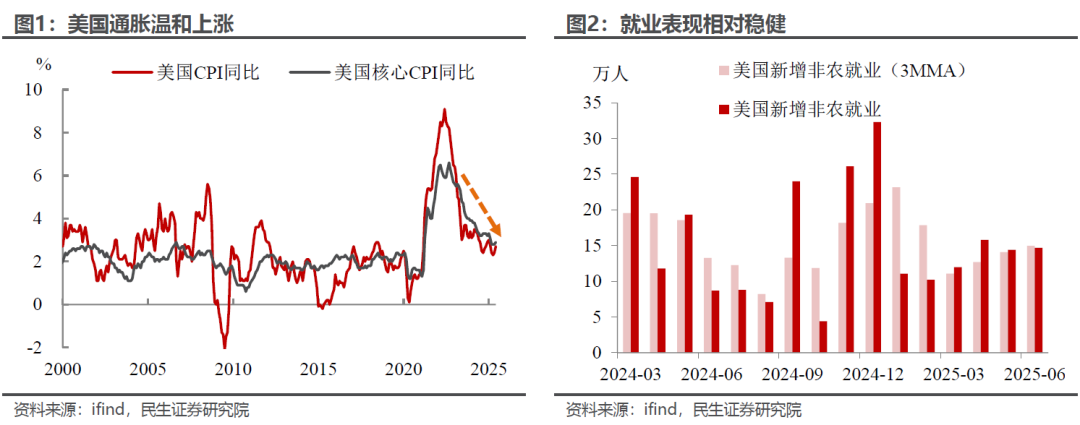

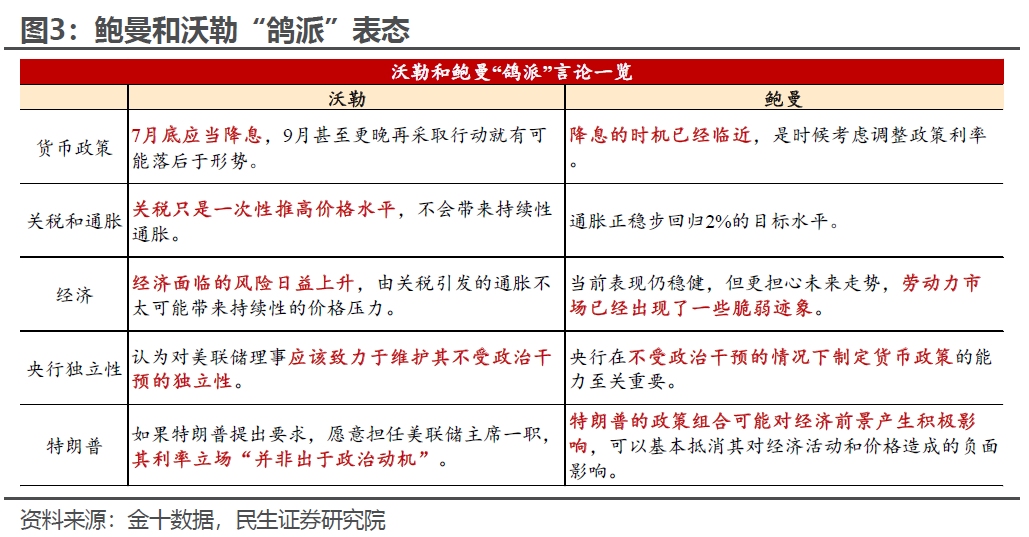

其二,鲍威尔对于经济的预判措辞也有所变化。经济方面,鲍威尔承认当前经济存在放缓趋势,这与会议声明中“今年上半年经济活动增长放缓”相一致,但其更看重劳动力市场的表现。从新增非农来看,就业市场的确存在下行风险,但这可能存在供需同时走弱的影响,美联储会进一步根据失业率、薪资等指标的变化观察就业市场的潜在风险;而通胀上,鲍威尔认为关税对价格的影响更可能是一次性的,但需要通过货币工具防止其变成持续性的通胀问题。

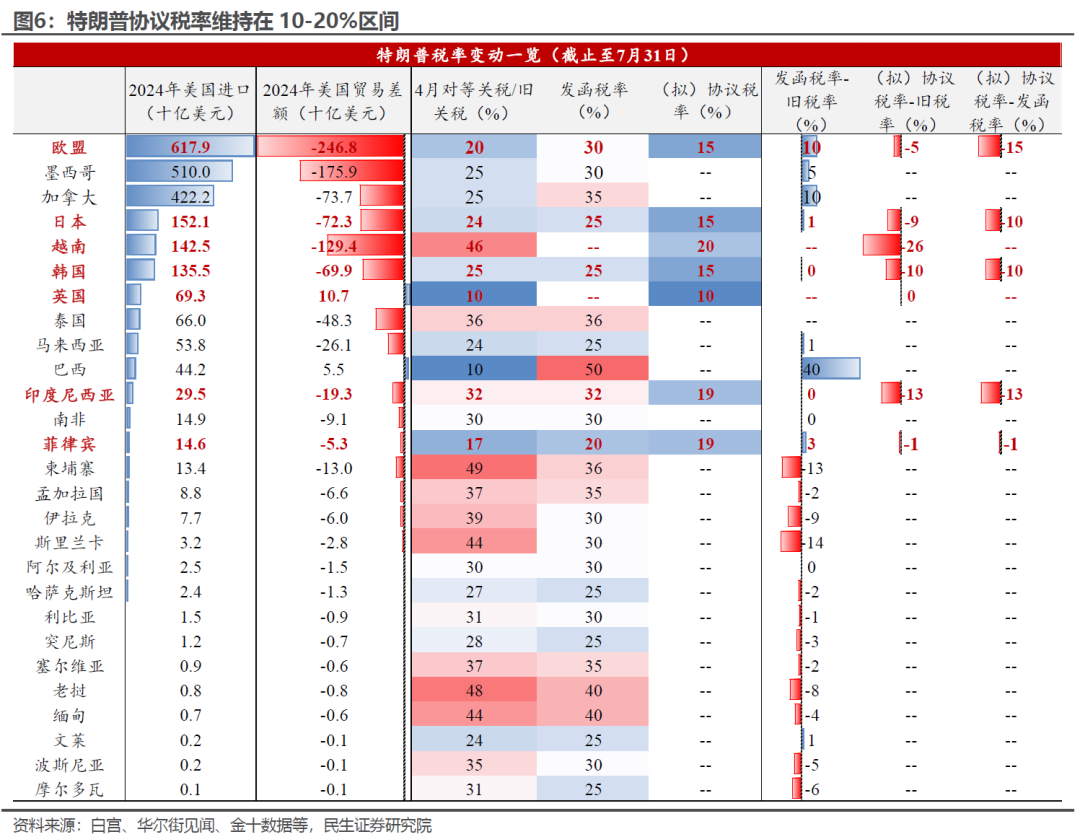

其三,会后新闻采访中,鲍威尔进一步淡化外部政治压力,包括美联储翻修费用超标问题,是否提前辞职等问题,近期特朗普甚至罕见现身美联储,与鲍威尔进行正面交锋。显然鲍威尔不得不考虑这些问题对于其领导力和美联储声誉的影响,但老道的鲍威尔在新闻采访中几乎尽可能地淡化市场对政治博弈的关注,减少无必要的争论,称“接待总统非常荣幸”,“工程会继续推进,尽快完工”,更多的将重心转到“以经济数据为核心”的决策框架,同时在会议上其进一步为美联储辩护,重申维护央行独立性的重要性。

展望未来,如何客观评估后续的美国宏观基本面,对于联储和市场都至关重要。对于9月FOMC,民生证券和市场观点一致,降息是基准情形。如果7月议息前美联储的犹豫不决更多来自于对未知通胀风险的担忧,关税税率不确定性大幅下降之后,能左右货币政策路径的就只剩下关税带来的实际经济影响了:

首先,对于通胀来说,今年以来一直困扰美联储的是关税政策本身的极大不确定性,以至于美联储“一等再等”(自去年12月以来连续四次FOMC维持利率不变)。就像鲍威尔自己说过的,如果没有关税,美联储可能早就开始进一步降息了。

当前这一不确定性似乎被特朗普亲手降低了。尽管贸易谈判尚未完全结束,但随着日、欧、韩以及东南亚主要国家对美达成贸易协议,特朗普似乎已经可以宣布关税政策的胜利了。民生证券预计贸易谈判逐步进入收尾阶段,在“大国示范”效应下,越来越多中小国家恐难以承受特朗普带来的关税压力,纷纷妥协退让或只是时间问题。

这下降低了美联储决策的难度,当前的贸易协议模板大致为美联储框定了目标税率区间,即10-20%的税率。这使得美联储能更好的评估后续通胀上行的幅度,不至于“无的放矢”。而且相较“独立日”时,目前的税率的“破坏力”比最坏的预期情景要小不少。

其次,虽然不确定性大不如前,但是关税税率相较特朗普上台前是进一步提高的。短期内受到供给端(抢进口带来积压库存,海外出口商降价)等因素的影响,关税向通胀的传导较慢,但并不是不传导,这一现象从6月核心商品CPI同比的加快上升已经可见一斑,所以这次联储“急降猛降”的概率低,掉期市场显示的一致预期也是如此。

但对于美联储来说,如果未来两个月内通胀还是偏温和,那决策的注意力会适度转移到经济增长这一侧来。虽然考虑到进口成本端的压力(持平的进口价格+上升的关税)已经开始显现,物价的上行在所难免。但只要通胀还能保持温和、缓慢地上升,那么对货币政策不会产生方向上的影响。

民生证券预计,9月议息会议前的通胀数据(7月与8月)飙升的概率不高。7月的高频物价数据没有看到快速抬升的迹象,后续关税也不会原封不动的加到物价上。需求囿于通胀预期抑制会出现一定的负反馈,前期的抢进口和抢消费也存在商品需求的透支。剔除季节性后,8月需求或延续小幅放缓的趋势。

最后,可能更难以评估的还是就业。虽然非农在趋势性下移,但是不仅仅是需求在起作用,今年以来特朗普的移民限制等也在降低劳动供给(劳动参与率的变化对失业率和新增就业的影响不容忽视),在供需双弱背景下,需要关注失业率、工资增速和职位空缺/求职率等指标。从近期的数据来看,虽然劳动力市场增长放缓,紧张程度在降低,但也未出现大幅恶化的迹象。今年剩下的几个月,此类指标在联储决策中的权重或有所上升。

综合而言,正是由于众多的噪音和不确定性,包括鲍威尔在内的一众美联储官员虽然至今没有降息,但对年内降息持有开放的态度。前面的犹豫是不愿为特朗普人为造成的不确定性买单。现在关税有望尘埃落定,后续一旦数据出现更清晰的信号,美联储或将果断许多。

本文转载自微信公众号“川阅全球宏观”,作者:林彦、邵翔、武朔 ;智通财经编辑:徐文强。