原来给奶茶店“打工”,一年能赚16亿

如果要问,哪种生意模式相对来说更经久不衰,那世超必须要给“卖铲子”投上一票。

考研考公火爆,养活了不知道多少教培机构,AI大模型的热度不减,英伟达的股价估摸着也不会下来。

就连奶茶店的背后,也有不少“躺赢党”。

这不前阵子,沪上阿姨上市了嘛。当年打得热火朝天的几家新茶饮,像奈雪的茶、茶百道、古茗、蜜雪还有霸王茶姬,现在基本都做出了成绩,登上了资本市场。

就拿霸王茶姬来说, 2024全年营收124.05亿元,这成绩,除了雪王,现在基本没有哪家奶茶店能打得过了。

就是吧,如果往前倒个五六年,可能还没几个人知道霸王茶姬这个品牌。

从卷营销、卷新品,到卷价格,在新茶饮这个市场上,每隔几年就要洗牌一次。喜茶还没把王座坐热乎,现在就已经是蜜雪冰城和霸王茶姬的天下了,各种区域性的奶茶店更是数不清。

但相比这些品牌在台前激烈的厮杀,有一类玩家既不会出现在热搜榜上,也没有铺天盖地的营销,却始终能在幕后稳如老狗,那就是奶茶供应商。

别看奶茶店拼死拼活抢市场,其实行业的真金白银,被这些供应商们卷走了不少。

比如给瑞幸、喜茶卖纸杯和吸管的公司,一年营收16亿,奈雪的茶还在亏损的时候,给他们家提供果汁的公司,就已经开始盈利了。。。

就这么说吧,无论哪个奶茶店赢了,供应商都在赚钱。

前阵子,一家叫做恒鑫生活的公司在深交所上市,股价一开盘就暴涨了120%。光看名字不认识,但如果你是瑞幸、喜茶还有星巴克的常客,那你大概率用过他们家的产品。

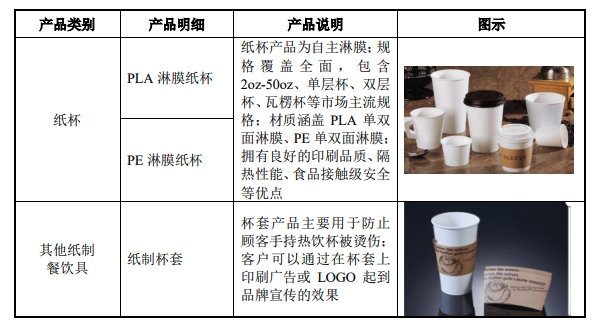

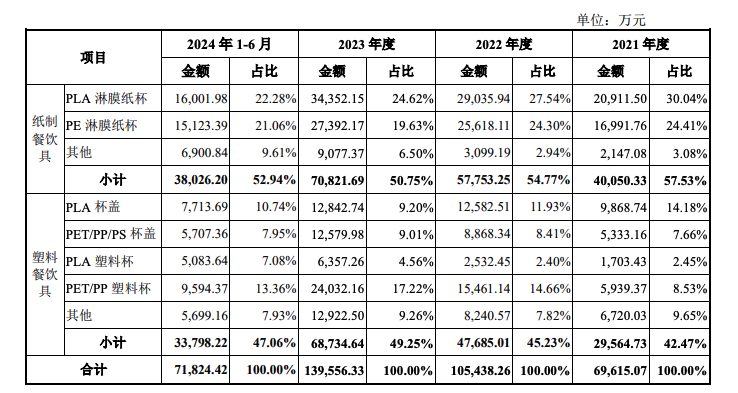

招股书显示,恒鑫生活的主营业务收入主要就两块:卖纸制餐饮具和塑料餐饮具。世超简单看了下他们家的产品,大概就是一些塑料和纸制的纸杯、餐盒、杯盖,还有刀叉勺和吸管之类的东西。

别看卖的都是些小玩意,人家走量起来赚的可不少。数据显示,2021年-2024年,恒鑫生活的归母净利润分别为8016.36万元、1.63亿元、2.14亿元和2.2亿元。28.63%的毛利率(2023年),都快赶上雪王了(28.8%)。

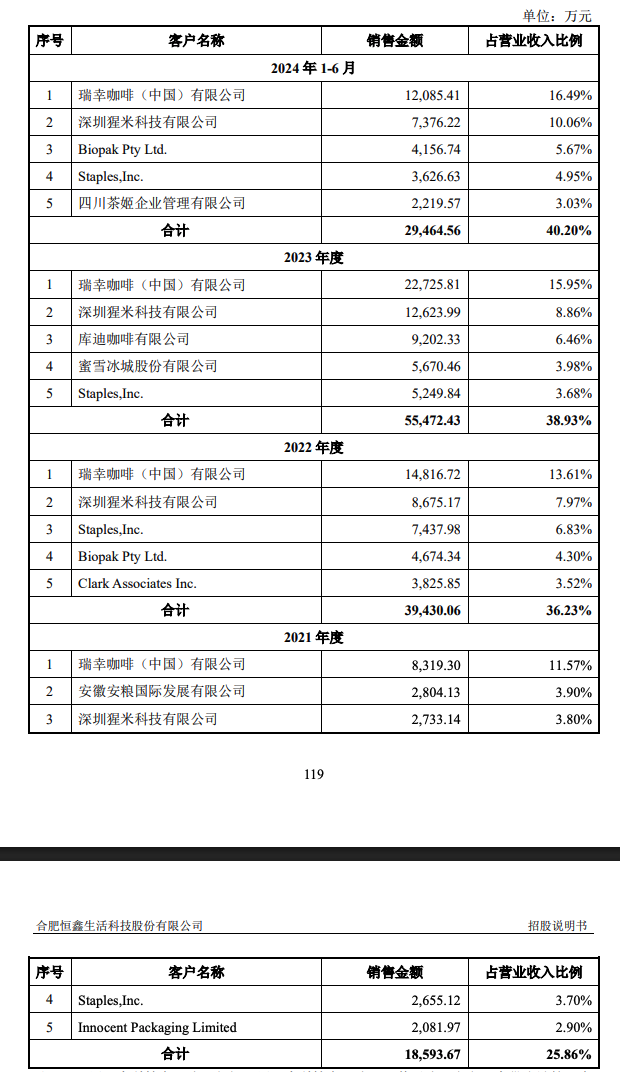

这里面,有将近一半的收入都是那些个卖咖啡、卖奶茶的客户贡献的。

前五大客户的名单一拉出来,有不少咱的老熟人。

猩米科技不熟,喜茶总该知道吧?连着四年了,都是恒鑫生活的大客户。还有瑞幸和库迪,明面上9.9的价格战打得飞起,结果杯子还不是要跟同一家供应商进的货。其他像蜜雪冰城、霸王茶姬,也是他们家的大客户。

而且仔细翻了翻,世超发现这家公司的客户比咱想象得还要多。

除了卖咖啡、卖奶茶的,像麦当劳、德克士、汉堡王,甚至是亚马逊,都在跟恒鑫生活进货。

换句话说,下游品牌们卖出去的每一杯奶茶、咖啡,最后都是在为它打工。

有意思的是,世超还发现恒鑫生活这家公司最早,其实并不是跟奶茶店打交道的。

1997年成立的时候,还只是一家专门给企业搞印刷的公司。不过没几年,公司老板就单开了条纸杯的产线,后边儿遇上“限塑令”,又琢磨起了可降解塑料的纸杯,这一干就是十几年。

而且上市不久后,恒鑫生活在泰国的工厂也开始出货,保不齐今年的业绩会更漂亮。

当然了,新茶饮的背后,恒鑫生活只不过是冰山一角。

同样是卖杯子、吸管,早在四年前,蜜雪冰城和瑞幸就已经把家联科技送上了深交所;一句秋天的第一杯奶茶,让卖纸包装袋的南王科技也能发行股票;就连卖植脂末的佳禾食品,也被新茶饮们养得很肥。

从糖浆、果汁、小料这些原料供应,到包装用的纸杯、吸管、手提袋,下游品牌在消费者市场上打得越火热,供应商们的荷包就越鼓。

你就看这段时间,饿了么天天搞奶茶免单卡,指不定能给供应商们贡献多少业绩呢。

不过,这些看似稳赚不赔的生意,也并非版本答案。

一方面,新茶饮已经过了疯狂扩张的时期,现在都讲究策略性增长,当初动不动卖到二三十一杯的奶茶,也集体跳水,价格战的影响辐射到上游,供应商们的业绩更不会好看。

以田野股份为例,他们家是奈雪、茶百道和沪上阿姨的果汁供应商。最新财报显示,田野股份归属于上市公司股东的净利润为 2858.5万元,同比下降14.36%。

并且财报里也写得很清楚,业绩变动的原因离不开”下游增速放缓,高端消费不景气,头部品牌客单价下降“。

另外一个威胁,则是来自下游自建供应链的野心。

一个很典型的例子:蜜雪冰城。

雪王自建供应链也不是一天两天的事情了,什么纸杯、吸管,还有果酱、奶精,能自己出马的尽量不求别人,直接跳过了中间商赚差价的环节。

这种自主性反映到财报上,就是蜜雪冰城的营收大部分都来自给加盟门店卖物料,而不是收加盟费。

所以对于供应商们来说,鸡蛋只放在一个篮子里,并不是一个明智的选择。而且在新茶饮市场慢慢稳定以后,当初那种泼天的富贵可就更难得一遇了。

但说到底,供应商要怎么做也不是咱该操心的事儿,有这闲心,不如多点两杯奶茶,支持一下生意。

(来源:新浪科技)