永康控股(02523.HK)招股:物流賽道不新,港股更看盈利穩定性原創

永康控股(02523.HK)招股:物流賽道不新,港股更看盈利穩定性

原創

2026年6月30日,永康控股(02523.HK)今日啟動香港招股,計劃全球發售5160萬股,發售價區間為每股2.20港元至2.68港元,預計7月13日掛牌上市。對港股市場而言,這並非高成長題材型新股,市場更關注的仍是發行估值是否留出空間、物流周期波動對業績的影響,以及上市後交易承接力是否穩健。

根據招股書,永康控股本次全球發售5160萬股,其中香港公開發售516萬股,國際配售4644萬股,另設超額配股權。每手2000股,按最高發售價計算,一手入場費約5414.05港元。公司預計按招股價中位數計算,所得款項淨額約9760萬港元,主要用於建設及發展新加坡Mega Depot綜合物流樞紐、償還有關項目融資利息,以及補充營運資金。

公司主營集裝箱堆場、倉儲及集裝箱貨運站、集裝箱銷售與檢驗,以及部分貨運代理服務。按2025年集裝箱吞吐量計,公司為新加坡最大集裝箱堆場運營商,在東南亞排名第二,具備一定區域龍頭屬性。

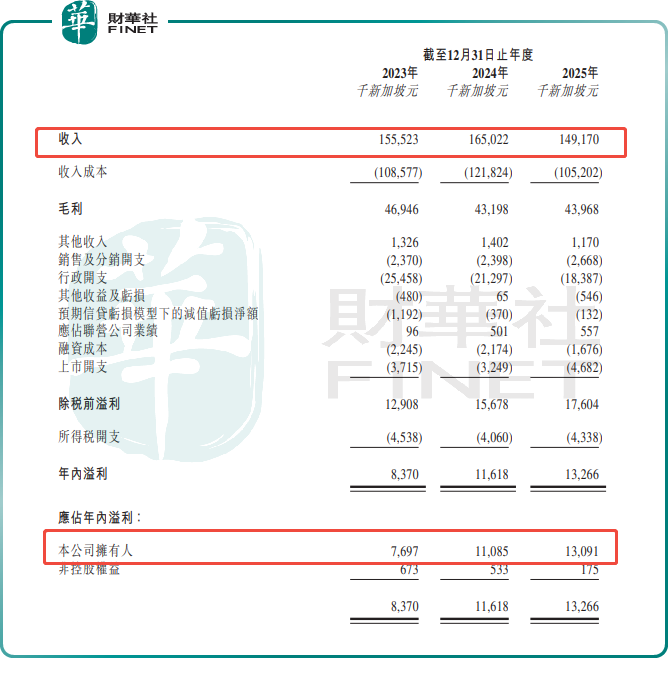

財務方面,2023年至2025年收入分別為1.56億、1.65億和1.49億新加坡元,2025年出現回落;同期年內溢利分別為837.00萬、1161.80萬和1326.60萬新加坡元,盈利保持增長。

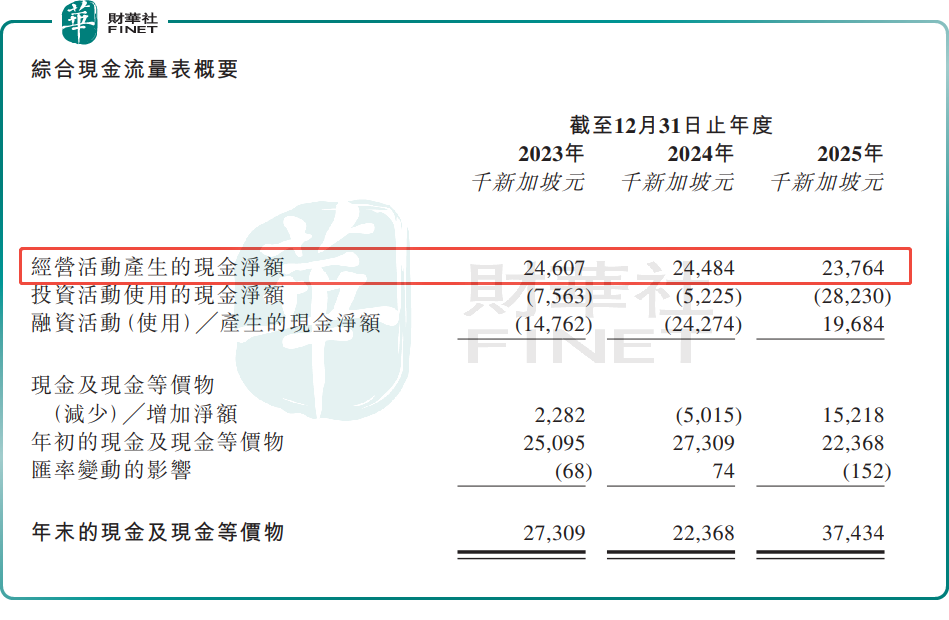

毛利率分別為30.20%、26.20%和29.50%,顯示盈利能力有波動但仍具韌性。經營現金流則相對穩定,2023年至2025年分別約為2460萬、2450萬和2380萬新加坡元。

市場關注點在於,這家公司利潤在增,但收入並未同步持續上行,背後與地緣風險、區域貿易流向及階段性需求變化有關。換言之,盈利改善能否在更平穩的行業環境下延續,仍需觀察。

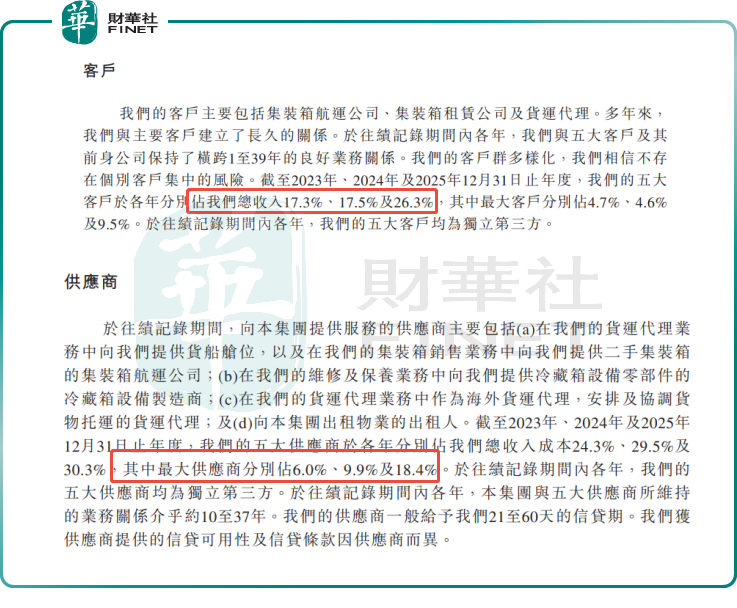

永康控股的看點,不在高彈性成長敘事,而在於其區域網絡、現金流基礎和相對清晰的盈利能力;但約束同樣明確,包括全球貿易波動、租賃土地與成本上升壓力,以及客戶需求變化帶來的業績彈性。2023年至2025年,前五大客戶收入占比分別為17.30%、17.50%和26.30%,最大客戶占比為4.70%、4.60%和9.50%;前五大供應商分別占收入成本24.30%、29.50%和30.30%,最大供應商占比則升至2025年的18.40%,也意味著集中度變化值得留意。

對港股投資者而言,真正決定這類新股短線表現的,往往不是「區域龍頭」標籤本身,而是定價是否克製、認購結構是否穩健,以及上市後流通盤能否承接資金博弈。

(来源:财华社)

相關文章

- 10分鐘前

- 【IPO追蹤】晶合集成(02249.HK)招股中,為全球第九大晶圓代工企業

- 13分鐘前

- 【IPO追蹤】開啟招股!普源精電(00537.HK)盈利有了,估值待驗

- 40分鐘前

- 【IPO前哨】復星安特金港股遞表,疫苗平台故事背後現金流承壓

- 2小時前

- 【IPO追蹤】鱘龍科技(06715.HK)上市首日大漲39.6%,前景可期?

- 2小時前

- 【IPO前哨】盛威時代再遞表港交所,獲阿里押注仍陷虧損泥潭

- 3小時前

- 【IPO追蹤】又一家醫藥股上市!江西生物(06915.HK)跌幅收窄,業績穩增

- 3小時前

- 一圖解碼:港股IPO一周回顧 19家公司遞表 芯碁微裝首掛漲近74%

- 3小時前

- 【IPO追蹤】來福諧波(03952.HK)上市首日僅漲1.2%,諧波減速器量升價跌

- 4小時前

- 【IPO追蹤】上市飆升192%!真健康醫療(02697.HK)業績仍虧損

- 4小時前

- 【IPO前哨】華大北斗三闖港交所,芯片故事與虧損現實並存