【IPO速遞】利歐股份(002131.SZ)衝刺港股:AI營銷故事很美,巨額應收款存隱憂原創

【IPO速遞】利歐股份(002131.SZ)衝刺港股:AI營銷故事很美,巨額應收款存隱憂

原創

A股跨界巨頭利歐股份(002131.SZ)已於日前遞交港交所招股書,衝擊A+H兩地上市,由華泰國際、中國銀河國際擔任聯席保薦人。

值得一提的是,近年來A+H上市似乎已成A股龍頭標配,寧德時代(03750.HK)、瀾起科技(06809.HK)、牧原股份(02714.HK)等多家行業頭部企業完成兩地掛牌。如今利歐股份以數字營銷疊加智能泵業的雙主業跨界架構闖關港股,成為又一家A股奔向港交所的典型標的。

根據資料,利歐股份2005年完成股份改製,隨後便於2007年登陸了A股市場,就在近年其股價迎來了幾波強勁上漲,最新市值超過413億元(人民幣,下同)。

從業務架構來看,利歐股份是典型雙主業運營模式。其一公司於2014年通過收購上海漫酷設立數字營銷業務,依託AI智能體搭建全鏈路營銷體系,涵蓋廣告投放、創意生成等全流程,2025年位列國內數字營銷行業榜首,市場份額1.16%。2025年,這部分業務的收入占比為77.8%,是公司最主要的業務。

其二為泵與系統業務,深耕工業、民用水泵,涉足液冷、水利等領域,產品遠銷160多個國家及地區,國內行業排名第三。2025年,這塊業務的收入占比小幅提升至20.7%。

此外,利歐股份布局獅門半導體,切入IGBT、碳化硅功率器件賽道,形成主業延伸新增長點,向外部客戶銷售取得的收入在連續增長,但目前規模並不大。

從財務層面來看,公司的業績堪稱是「大起大落」。2023-2025年,利歐股份的收入分別為204.71億元、211.71億元、200.50億元,整體保持兩百億級別規模;但淨利潤波動劇烈,2023年盈利19.39億元,2024年虧損3.04億元,2025年微虧1012.5萬元。

招股書披露,2024年由大額盈利轉為虧損的最核心原因是理想汽車股價下跌導致金融資產公允價值變動虧損8.73億元。2025年微虧主要歸因於與上海創興資源開發有關的聯營公司投資的一次性計提1.45億元減值損失,好在公司減持了理想汽車,股價波動帶來的估值影響大幅降低,對沖掉了一部分虧損,此外金融資產減值虧損也有所減少。

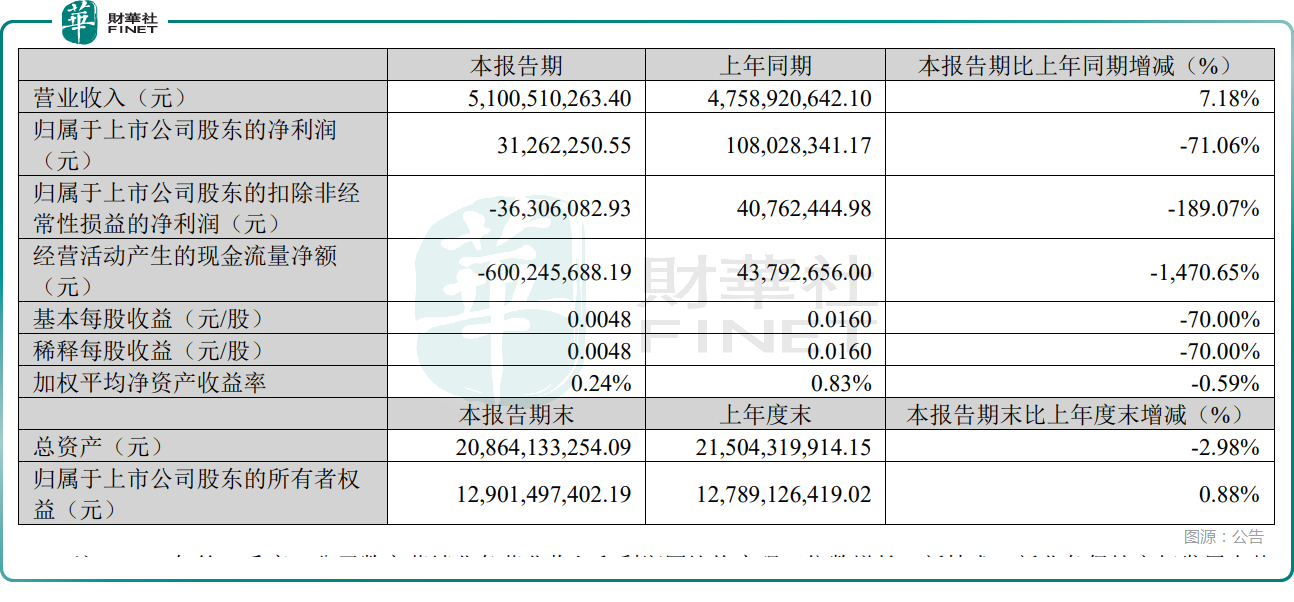

而在今年一季度,利歐股份的收入錄得增長,利潤端大幅下降,由盈轉虧,如下圖所示。

利歐股份解釋稱,2026年一季度,公司數字營銷業務收入、利潤同比雙位數增長。但受機械製造業務收入下滑、毛利率走低,疊加匯兌損失增加影響,整體利潤同比下降。

總的來看,利歐股份近年業績處於連續承壓狀態,和公司上漲的股價形成了比較鮮明的對比。

數據還顯示,2023-2025年,公司毛利率分別為8.4%、8.9%、8.7%,並不算高。

現金流方面,2023-2024年利歐股份的經營現金流持續流出,2025年才小幅轉正,然而到了今年一季度,公司的現金流大幅下滑,轉為了淨流出,顯示出「造血能力」有所下滑。

而截至2025年末,公司貿易應收款仍高達57.59億元。其中一筆約3.93億元的客戶欠款已於2024年計提90%壞賬。應收款回收效率直接影響真實盈利能力,也對其經營現金流影響很大。

值得注意的是,利歐股份的分紅情況也需要關注。2023-2025年,公司分別派息2.02億元、1.93億元、2.30億元,在業績虧損背景下仍堅持分紅,存在一定分紅透支嫌疑。

募資用途方面,利歐股份擬將港股募資主要投向四大方向:業務相關的AI基礎設施建設、產能建設與全球化布局、智能泵系統及半導體技術研發,剩餘資金補充日常運營。

(来源:财华社)

相關文章

- 41分鐘前

- 【IPO追蹤】龍旗科技(09611.HK)借AI東風大漲,但投資者笑不出來

- 59分鐘前

- 【IPO速遞】封測龍頭赴港!匯成股份(688403.SH)利潤承壓,曾因內控受批評

- 5小時前

- 【IPO追蹤】解禁即將來襲!天域半導體(02658.HK)持續走低

- 8小時前

- 【IPO速遞】淡馬錫、紅杉押注!納力新材料赴港:虧損持續,現金流承壓

- 10小時前

- 一圖解碼:凱詰電商三度赴港IPO 營收原地踏步 盈利不穩定

- 前天

- 【IPO追蹤】股價持續探底!可孚醫療(01187.HK)深陷破髮泥潭

- 5月29日

- 【IPO速遞】超七成收入靠寧德時代,核心業務腰斬,易鴻智能闖關港股

- 5月29日

- 【IPO速遞】主營鋰電回收!傑成新能源實現扭虧,控制權集中

- 5月29日

- 【IPO前哨】圖森未來美股退市,這位90後小夥又帶領零一汽車衝刺港股

- 5月29日

- 【IPO速遞】晶通新材料赴港IPO:股權高度集中疊加突擊分紅,上市初衷值深思