中国资产价值重估:从“可选项”到“必选项”!四大机构,最新发声

【导读】四大机构热议“世界新格局下,中国资本市场的投资新逻辑与新机遇”

在全球地缘政治复杂多变、美元信用体系松动、AI与能源革命并行共振的背景下,中国资本市场正站在新一轮价值重估的起点。当下,中国资产在全球资产配置中的角色发生了怎样的变化?哪些领域最具备长期配置的“安全垫”?全球市场波动加剧,如何进行大类资产配置?

5月29日,由中国基金报主办的第二届全球资产管理论坛暨2026中国机构投资者论坛在深圳举行。其中,圆桌讨论由招银理财权益投资部总经理戴康担任主持,来自摩根士丹利基金总经理兼首席投资官周文秱,中信建投证券研究发展部行政负责人、首席经济学家黄文涛,摩根资产管理中国资产管理解决方案主席恩学海,泉果基金总经理助理赵诣,围绕“世界新格局下,中国资本市场的投资新逻辑与新机遇”这一主题,深度探讨了中国资产的配置价值、科技与能源双主线、多极化世界的投资应对策略,以及2026年下半年大类资产配置方向。

以下是本场圆桌嘉宾的精彩观点:

周文秱:中国经济周期有相对独立性,成为全球长期资金降低美元资产集中度、分散地缘风险的一个选择。

黄文涛:投资要坚持长期主义,顺应大势而为。坚定看好中国经济的崛起,坚定看多并做多人民币资产。

恩学海:在全球地缘风险上升和资产相关性增强的背景下,中国资产因其独立性与多样性,正从“可选项”变为“必选项”,成为全球资本分散风险的重要工具。

赵诣:中国凭借完整的工业体系、经济复杂度、极强的经济韧性,以及在绿色能源、先进制造业等方面的全球竞争力,成为全球资金对冲供给冲击、地缘风险的重要落脚点。

中国资产正从“可选项”变为“必选项”

戴康:当前,全球地缘政治复杂多变。近期,多家外资机构上调中国股指目标价,外资也在持续加仓A股。请问在全球资本流动格局重塑的背景下,您认为,中国资产在全球资产配置中的角色发生了怎样的变化?其独特的吸引力体现在哪里?

周文秱:从2024年9月24日以来,A股市场走出了一轮波澜壮阔的牛市行情,有了赚钱效应,关注A股的国外投资者也随之增加。而且A股市场近年的波动性有所下降,对外资的吸引力也在增加。中国经济周期有相对独立性,成为全球长期资金降低美元资产集中度、分散地缘风险的一个选择。

外国投资者也是自下而上选择性地投资中国股票。在2019—2020年牛市的时候,外资大量进入A股市场,也都是流入到符合他们的审美观的一些行业和个股。中国在有些领域,依托低成本、全产业链规模效应、先进制造能力与丰富场景数据,在全球都有明显的优势,会成为外资关注的焦点。

恩学海:在全球地缘风险上升和资产相关性增强的背景下,中国资产因其独立性与多样性,正从“可选项”变为“必选项”,成为全球资本分散风险的重要工具。中国正从“世界工厂”向“创新工场”转型,AI、新能源、生物医药等领域的系统性优势吸引国际资本重新评估其投资价值。随着中国资产盈利韧性和增长潜力得到验证,市场对“中国折价”的定价正在修正,低估值水平下的配置价值日益凸显。

赵诣:当下各国都在寻求供应链与能源自主可控,中国凭借完整的工业体系、经济复杂度、极强的经济韧性,以及在绿色能源、先进制造业等方面的全球竞争力,成为全球资金对冲供给冲击、地缘风险的重要落脚点。

预计战争带来的地缘政治溢价和安全溢价将长期存在,推动各国囤积战略资源并加速能源绿色转型。中国在光伏、风电、储能等绿色科技领域具备全球垄断性优势,将成为此轮全球资本投入超级周期(AI、能源、国防)中的核心受益者。

当前中国科技叙事更强调

“自主可控”和“战略价值”

戴康:近期,主流媒体多次发文,强调“科技叙事”,投资者该如何重新理解中国资产的估值体系?

周文秱:伴随“科技叙事”成为核心主线,估值定价锚点转向技术创新、国产替代、全球产业链竞争力。AI、半导体、高端装备、能源科技等板块,不再仅按短期盈利定价,而是纳入技术壁垒、场景落地、长期市占率等因素,估值体系由短期盈利驱动转向成长质量与确定性溢价驱动,具备硬科技与产业不可替代性的标的有望获得更多的估值溢价。

恩学海:传统估值体系多以营收、利润等财务指标为核心,而当前中国科技叙事更强调“自主可控”和“战略价值”。投资者开始关注企业在关键核心技术领域的自主性、产业链安全性和国家安全战略中的地位,推动估值逻辑从“市场占有率”向“技术壁垒与战略意义”转变。

在科技自主创新的背景下,估值逻辑逐步向“研发强度”和“技术稀缺性”倾斜。企业研发投入、专利数量、技术突破能力等指标成为新的定价依据,投资者更愿意为具备核心技术壁垒和未来增长潜力的科技企业支付溢价。

随着中国科技产业的快速发展和国际竞争的加剧,越来越多的长期资金,会更关注技术迭代、生态构建和战略协同,有助于提升科技企业的估值合理性与稳定性。

赵诣:今年市场有两条关键的主线:一是科技,二是能源。这两条主线共同影响着中国资产的估值框架。我们正处在一个由科技与能源共同驱动的全球投资上行周期,全球资本正大规模向这两个领域集中。

2026年是AI实现普遍性跃升的奇点之年,过去市场担忧万亿级算力投入的回报问题,但随着AI技术突破,美国科技企业AI营收持续超预期、算力中心资本开支不断上修,彻底强化了全球科技叙事的信心。

多极化世界正在形成

新能源等领域具备全球比较优势

戴康:新一轮科技革命(AI、量子计算、生物科技)与能源革命(新能源、储能、智能电网)并行。在这些领域,中国资本市场哪些环节已经具备全球比较优势?哪些仍停留在主题炒作阶段?

赵诣:新能源是毋庸置疑具备全球比较优势的、确定性相对更高的领域之一。我国新能源产业链优势扎实,依托完整的产业配套、极致成本优势与持续迭代的技术能力,叠加海外产能落地放量,全球份额持续提升,是具备全球定价权的中国资产。

以锂电为例,中国锂电企业全球份额领先,国内动力电池全球市占率突破70%,全球出货前十企业中我国企业占据六席;锂电正负极、隔膜、电解液等核心材料全球产能占比达65%—85%,全面主导全球供给格局。

黄文涛:从中长期来看,单极世界已不可持续,多极化世界正在形成,当前,尽管美国在经济体量上仍具一定单极特征,但越来越多领域的指标表明,世界正在向多极化演进。美国的财政问题、美元循环困境、长期建设能力弱化、产业空心化,以及在若干关键基础能力建设方面的优势相对其他国家的缩小,都折射出这一趋势。多极化世界的趋势形成,本质上是“东升西降”“南升北降”的历史进程。

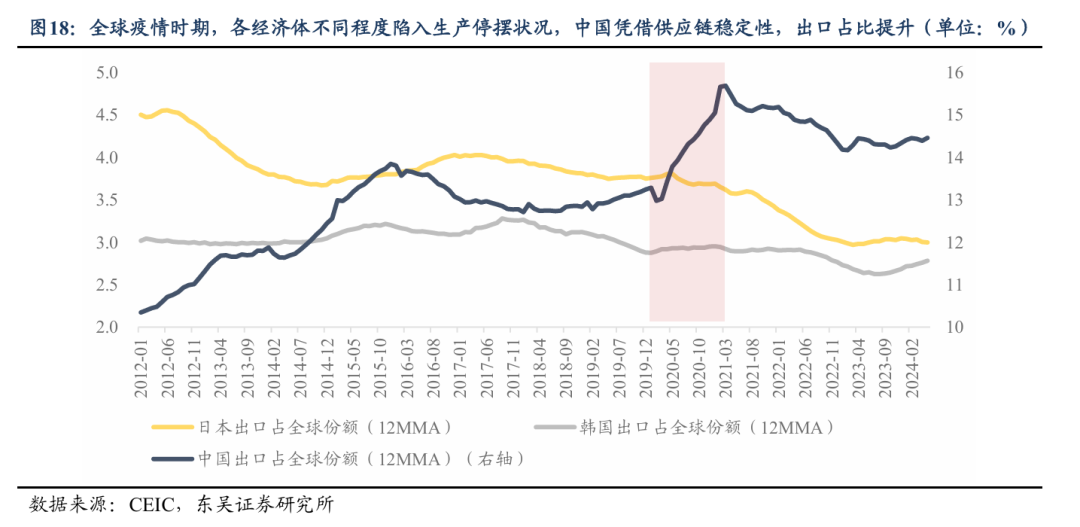

中国制造业的崛起已成为不争的事实,制造业增加值占全球比重约为28%,且正从中低端向中高端迈进;贸易的崛起亦已被实践所证明,即便经历了长达八年的贸易战,中国出口占全球的份额仍维持在14%至20%左右。接下来的,将是科技的崛起与人民币的崛起。今年以来,尽管多国货币出现贬值,国际局势复杂多变,人民币却持续升值,这充分体现了全球资金对人民币的认可。

这是一个长期的过程,虽然中间难免会有波折,但人民币及人民币资产的崛起将是一个确定性的历史趋势。

戴康:在当前市场波动加剧的背景下,作为主动管理型基金经理,应如何把握后续行情?此外,考虑到您对新能源行业有长期深入的研究,想进一步请教,新能源行情的关键观测时间点预计会在哪些时点出现?

赵诣:主动管理的价值在于“以慢打快,以早打晚,以深打广”。具体来看,“以慢打快”:指的要以更长期的眼光来看待所投资的企业,陪伴优秀的企业成长。“以早打晚”:指的是研究要越来越提前,投资不能只看A股上市公司,一级市场的研究往往能帮助我们挖掘到产业链早期的投资机会。“以深打广”:指要深入行业、深入企业,增加对于企业家精神、公司长期发展判断的准确率。

新能源这一轮行情下一个观测点是二季度业绩的验证窗口。到6月下旬,行业内头部企业的二季度出货量、订单、盈利水平等核心经营数据已可大致预判,对于未来会形成更明确的预期。

多区域、多资产类别布局

维持适度股票风险偏好

戴康:展望2026年下半年乃至更长远的未来,如果市场出现阶段性回调或震荡,您建议投资者应如何做好对冲与防御?哪些领域最具备长期配置的“安全垫”?全球市场波动加剧,当下如何进行大类资产配置?

黄文涛:从比较优势的角度看,当前及2026年下半年有三个方向值得重点关注。

首先是高端制造业,尤其是新能源板块及与电力相关的板块。人工智能的底座在于电力,而电力也是“十五五”规划明确指出的重点发展方向,包括电网、储能等与电力相关的领域均将得到重点建设。当前正处在能源革命的关键阶段,在储能、电池、绿色能源等方面中国已具备比较优势,未来只要明确技术路线,充分发挥自身的市场与规模优势,就有望在能源革命中抢占先机。

第二是中国具有相对优势的发展和安全并重领域,如航天、军工等板块,同样具备安全属性。从“安全垫”的角度看,这些领域与中国制造业的整体竞争力一脉相承,是未来投资中的重要方向。

第三是黄金,黄金再货币化或将是大势所趋。今年上半年,黄金价格创下历史新高之后,目前已经经历了相当可观的调整,未来仍有再创新高的可能。当前国际地缘政治影响仍未平息,各国央行对美元信用普遍存疑,或者说美国国债正不再被视为传统意义上的无风险债券。众多国家央行正在增持黄金,随着央行增持行为的推进,当前黄金价值或已处于被低估的阶段,未来有望重启升势。

恩学海:在全球市场波动加剧的背景下,建议中国投资者应通过多区域、多资产类别的布局,利用资产间的低相关性来对冲单一市场风险。策略上需平衡风险与机会:维持适度的股票风险偏好,看好经济稳健增长、全球财政刺激与AI技术的结构性驱动力;固定收益方面缩短久期以应对收益率曲线陡峭化;信用资产则保持中性配置。

股票市场方面,未来12—18个月仍被看好,企业基本面乐观,估值在调整后更具吸引力。AI是长期结构性驱动力,但短期内波动较大,需关注技术对盈利、订单转化等实际进程的影响。建议多元化配置,聚焦基本面稳健且具备结构性增长动力的地区,例如日本市场,其受益于再通胀、公司治理改善等因素。在固定收益、汇率与大宗商品领域,信贷市场仍有吸引力但宏观风险上升,对高收益债和新兴市场债保持中性;美国经济与利率可能同步走高,对10年期美债采取久期管理,但中东局势带来不确定性。欧洲央行可能继续加息,英国与G10国家的增长分化加剧。美元短期因“美国例外论”走强,中长期则谨慎看待;黄金作为多元化工具韧性依然稳固。

值得注意的是,中东冲突导致股票与债券的相关性转为正向,削弱了债券的避险功能。当前全球主要资产波动率已回归常态,但动量因子与质量因子在不同市场中表现差异显著,多元化对冲效果有所减弱。

周文秱:如果担心外部的风险,真正能抵御市场风险的方法,就是构筑均衡的资产配置体系,跨过市场周期。大家都听过一个防范风险的比喻,不要把鸡蛋全放到一个篮子里面。其实这是远远不够的,我们不仅要把鸡蛋放到不同的篮子,篮子还要放到不同的车上。

坚持长期主义

坚定看多人民币资产

戴康:如果用一句话概括“世界新格局下中国资本市场的投资新范式”,您会如何定义?

周文秱:以新质生产力为矛,以全球多元配置为盾,在低利率与高波动中构建兼具长期价值与韧性的投资组合。

黄文涛:投资要坚持长期主义,顺应大势而为。这一大势便是“东升西降”,这是一个具有确定性的投资背景与逻辑。投资者坚定看好中国经济的崛起,坚定看好人民币的崛起,坚定看多并做多人民币资产。

赵诣:坚持做好基本面深度研究与产业周期的判断,长期陪伴优质的企业成长。

(来源:天天基金网)