小米的第三次进化

凤凰网科技 出品

作者|刘毓坤

5月26日,小米集团发布2026年第一季度财报。在叠加存储涨价超级周期和新能源汽车市场需求下滑的双重压力下,小米顶住了压力,不仅手机ASP创历史新高,毛利率环比也有小幅上涨,汽车在老款YU7停售的背景下交付量同比增长了6.9%。

就在财报发布当晚,小米又扔出了一个重磅消息:小米MiMo大模型V2.5系列全面调价,API永久降价最高99%,Token plan用量提升5-8倍、已订阅用户额度重置。

其实留心观察小米的人很多都已经发现,如今的小米早已经不再是一家单纯的消费电子公司,而是正在加速进化为一家AI赋能的多元化生态公司,从基座大模型,到具身智能、辅助驾驶,AI正在这家公司的发展过程中扮演着越来越重要的角色。

如果只按照一家消费电子公司的估值体系去给小米打分,得出的结论难免悲观。但换个角度看,如今的小米各个业务正在经历一次彻底的AI化,迎来发展史上的第三次进化。

两次身份的变化

翻一下过去十六年的时间线,小米其实已经经历过两次彻底的进化。

第一次是2015到2016年,小米从一家轻资产的互联网公司,开始进化为一家具备产业上下游整合能力的消费电子巨头。

那是小米成立以来最危险的时刻,凭借轻资产起家的小米,由于在线下渠道、制造体系和供应链存在短板,在线上流量见顶之后,面临着华为、OPPO、vivo的前后夹击,市场排名也一度掉到第五。

雷军后来回忆那段时间,用了四个字:至暗时刻。

但那次危机之后,小米几乎重建了自己。先是从零开始搭线下渠道,小米之家从无到有扩展到数千家,今天已经形成覆盖全国的新零售网络。然后雷军亲自抓供应链和硬件品质,不再只靠互联网思维卖手机。与此同时开始认真做高端化,虽然那时候还远没有今天如此成功,但种子是在那个阶段埋下的。

两年后,小米重回全球前三。

第一次周期的本质,是小米从一个互联网品牌,变成了一家真正具备供应链、渠道和制造体系掌控能力的硬件公司。

小米的第二次进化,同样孕育于一次行业的大周期。

2021到2023年,全球消费电子进入寒冬,整个安卓阵营都在萎缩。全球智能手机换机周期被拉长到将近四年,行业从增量时代直接切换到存量搏杀,资本市场对消费电子的热情也在肉眼可见地退潮。

小米在那轮周期里做了一个当时充满争议、今天看来极具远见的决定:不再把全部赌注押在手机上。

IoT开始独立成军。全球化开始加速推进,手机业务从中国市场为主转向全球47个国家和地区前三。大家电开始出海。更重要的是,2021年3月,雷军宣布造车。押上全部声誉,亲自带队。

那个决定在当时被很多人质疑。一家手机公司为什么要做汽车?跨界造车成功的概率有多少?

但回头看,恰恰是这个决定为小米打下了“人车家全生态”的底子,与此同时,小米高端化、全球化的稳步推进,进一步分散了单一手机业务的风险。

第二次周期的本质,是小米从一家手机公司变成硬核科技公司,不仅实现了汽车、芯片和智能制造体系的从0到1,同时也建立起更多元的护城河。

第三次,小米开始变重

现在,第三次周期来了。但是这一次的小米和此前两次已经截然不同。

首先是抗风险能力的极大提升。抛开同比数字的噪音,小米这次财报有几个结构性指标值得认真看。

核心业务经营利润环比大增近2倍。Q4的低谷已经过去,盈利能力正在修复。说明即便在外部环境最差的时候,小米的经营效率也没有失控。

手机全球ASP同比增长8.2%,创历史新高。中国大陆3000元以上高端机销量占比达到23.5%。高端化不只是一句口号,它正在实实在在地转化为单台更高的利润贡献。卖得贵了、结构好了,这意味着即便出货量波动,利润韧性也在增强。

IoT业务海外收入逼近百亿,创历史新高。平板、电视、大家电在海外的增速表现亮眼。全球化不是在起步,是在收获。

AIoT平台连接设备数突破11.2亿台,同比增长18.5%。拥有5件及以上连接设备的用户数2360万,同比增长22.3%。这组数字在AI时代的价值被严重低估了,模型的竞争最终不只是比参数,而是比谁拥有最多的真实场景和设备入口。小米坐拥全球最密集的消费级硬件网络之一,这本身就是一种极其稀缺的壁垒。

现金储备2206亿元。弹药充裕。小米不是在硬扛周期,而是有充足的底气去选择长期战略。

其次,是公司形态的切换,小米正在从一家单纯的硬件公司,开始加速成为一家被AI深度改造、软硬件全面融合的“全生态”公司。

汽车天然是重资产生意。工厂、制造、供应链、长周期研发、全球化合规,每一项都是需要持续投入的重活。Q1智能电动汽车和AI等创新业务由盈转亏,核心原因除了第一代SU7停售进入换代期、购置税补贴削薄单车收入、核心零部件涨价以外,更重要的是,小米正在加大对AI领域的战略性投入。

从长远来看,这显然只是阶段性的节奏波动,不是能力的倒退。新一代SU7上市35天锁单超8万台,YU7系列上市十个月累计交付超23万台,汽车业务的势能还在。

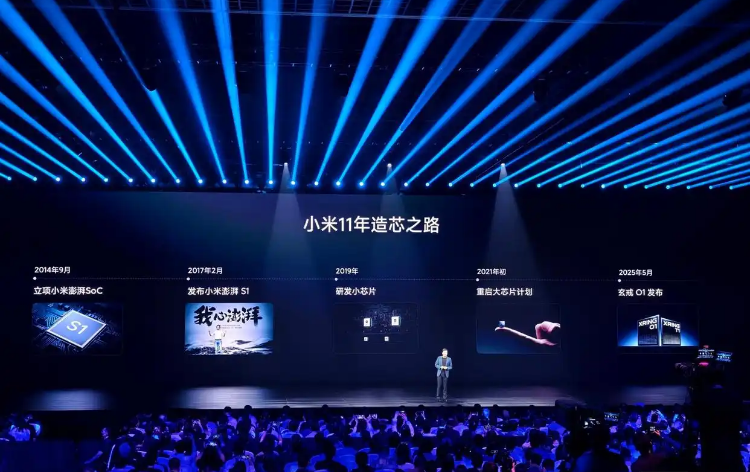

当然,最重要的变量,其实是AI,这也是小米穿越这一轮周期最大的底气。

AI正在重新定义小米

小米的AI不是在做一个独立的大模型业务去参加排行榜。它在做的事情更大,用AI重构整个人车家生态的底层逻辑。

这件事可以从两个层面理解。

第一个层面是够不够强。今年4月公测的MiMo-V2.5-Pro,在全球权威榜单Artificial Analysis上,综合智能指数和Agent指数同时登顶全球开源模型并列第一。这不是在追赶,是已经站进了全球第一梯队。基座模型的能力决定了后续所有应用的天花板,小米已经把这个天花板抬到了足够高的位置。

第二个层面更关键,能不能落地到真实场景。这是小米跟大部分AI公司最大的区别。

大多数AI公司有模型,但没有设备。有算法,但没有场景。小米反过来,它手里有11.2亿台连接设备、1.69亿月活的小爱用户、年交付超40万辆的汽车、遍布全球的IoT网络。AI能力一旦成熟,不需要去找落地场景,场景已经在那里等着了。

所以你会看到,小米的AI落地路径不是做一个APP让用户下载,而是直接嵌入现有生态的每一个触点。手机端的miclaw是业内首个跨多端AI Agent,它未来会跟超级小爱合体,直接覆盖亿级用户。汽车端的XLA→OneVL架构升级,让辅助驾驶从"模仿人类操作"跨入"理解环境并推理决策"。家居端Miloco让智能家居从"你说它才动"变成"它自己判断该怎么做"。具身智能方面,小米发布了全球首款贯通自动驾驶与机器人的跨具身基座模型,人形机器人已经入驻汽车工厂实训。

这些不是独立的业务线。它们共享同一套底层智能,服务同一个生态。这种一个大脑驱动所有硬件的架构,在全球范围内极为稀缺。

第三个维度,在模型足够强大的基础上,如何进一步在性能和成本中取得黄金平衡,加速AI对公司业务的深度改造。就拿这次的MiMo大模型降价来说,官方给出的原因是,小米技术团队在推理系统上的持续优化,KV Cache搬运量降到1/7、缓存token量翻5倍。换句话说,不是靠烧钱补贴,而是技术创新进入了红利时刻,这意味着小米的AI业务已经开始进入加速期。

小米在做的事很清楚,让更多人用到更好的模型,用规模换生态,用开放换壁垒。

小米的战略级部署和远景,也直接反映在权威机构的评级上。高盛将小米视为AI战略带来长期成长性的核心标的。摩根士丹利将小米列为首选股,认为其全栈AI能力尚未被市场充分认知。中信证券判断,小米估值的下一步驱动力将从汽车切换到AI。

这些机构看到的是同一件事,AI不是小米的一个新业务板块,它是重新定义小米这家公司的战略级部署。

周期会结束,能力不会消失

每一次周期结束,市场看到的都是一个不同的小米。

第一次,互联网品牌变成了硬件公司。第二次,手机公司变成了生态公司。第三次,可能让小米变成AI时代的物理智能平台。

存储芯片的价格周期会过去。产品切换的节奏会恢复。短期利润的压力会缓解。但小米在这个周期里积累的东西,全球第一梯队的基座模型、跨多端的AI Agent体系、理解推理级别的智驾架构、从实验室走进工厂的具身智能、2206亿现金储备和26000人的研发团队,这些不会因为周期结束而消失。

它们会留下来。然后在周期结束的那一天,市场会重新认识这家公司。

过去很多年,市场总把小米看成一家效率公司。拼供应链,拼性价比,拼周转速度。但今天,它开始造车,重投AI,接受利润波动,做那些短期看不见回报的事。

一家公司真正的变化,往往不是利润涨了多少,而在于,在一轮又一轮的周期中,所积累的经验和能力能否帮助它真正拿到属于下一个时代的船票

(来源:新浪科技)