中加基金连踩“三雷”,旗下量化选股产品重仓ST清越未披露

机构仍在问题股中博弈……

5月22日,上交所披露的龙虎榜数据显示,ST清越(688496.sh)因连续30个交易日内价格跌幅偏离值累计-70%上榜,其中,机构买入451.7万元,卖出1363万元。

据了解,清越科技因涉嫌IPO欺诈发行,于去年8月份被江苏证监局警示,三个月之后又被证监会立案调查。今年一季度,仅有中加基金旗下的一只量化基金产品选择了“坚守”加仓。

4月28日晚,清越科技在披露年报与一季报的同时,还公告了一份带否定意见的审计报告,触及《科创板股票上市规则》相关规定,股票自4月29日开市起停牌1天,将于4月30日复牌并实施其他风险警示,股票简称变更为“ST清越”。

数据显示,4月30日至5月22日的13个交易日,ST清越累计跌幅约75%,包括机构在内的各类投资者损失惨重。

截至一季度末,在ST清越的前十大股东之中,中加专精特新量化选股混合(021990)是唯一一家在坚守的公募机构,持股220万股,位列第七大股东;同时,ST清越还是该基金的第十一大重仓股,市值1306万元。

值得注意的是,“偏爱”问题股的中加基金,是今年以来精准“踩雷”最多的公募机构之一。

公开资料显示,除中加专精特新量化选股“踩雷”ST清越之外;旗下的中加企业优势混合(009853)又同时精准命中了两只问题股——ST臻镭(688270.sh)和巨力索具(002342.sz )。

这意味着,在新“国九条”严监管的背景下,避免“踩中”问题股也将是中小公募机构的必修课之一。

连踩“三雷”

4月底,证监会部署2026年打击和防范上市公司财务造假专项行动以来,多家上市公司接到监管处罚。

重仓巨力索具、ST臻镭和ST清越的中加基金,则是今年成了当之无愧的“踩雷”专业户。

5月13日,因涉嫌信息披露误导性陈述违法违规,“对商业航天业务的信息发布不完整”巨力索具被证监会立案调查。

立案调查公告一出,5月15日至22日,巨力索具5个交易日累计跌幅超32%,其中,前四个交易日均跌停。

一季报显示,中加优势企业唯一一只新进且重仓巨力索具的公募基金,该股位列其第十大重仓股,持股93万股,市值1335万元。

事实上,中加基金与众不同的“做法”,本质上也是在追热点炒概念。2026年2月初,市场传出巨力索具斩获4.58亿元商业航天大单,订单将排至三季度。

舆论持续发酵下,2月11日巨力索具发布澄清公告,2025年公司商业航天领域累计销售金额占公司年度营收不足0.5%。

2026年3月,因信息披露不规范,深交所对巨力索具及相关高管给予通报批评,具体违规包含:对商业航天业务的信息发布不完整。

众所周知,上市公司的蹭热点行为,往往会让公募机构退避三舍。而中加企业优势选择“逆行”重仓的做法,也将注定其与问题股的“缘份”不断。

除了巨力索具之后,中加优势企业又“踩中”了另一只商业航天股——ST臻镭。

数据显示,2025年四季度,中加优势企业建仓臻镭科技13万股,市值1539万元,位列第三大重仓股;进入今年一季度,该基金加仓10万股,持股增至23万股,市值3402万元,成为第一大重仓股。

据了解,因年报虚假记录,臻镭科技在4月17日收到证监会的行政处罚,股票自4月21日起被实施其他风险警示,即被ST戴帽。

ST臻镭作为多只卫星指数成份股,不仅有多家公募机构的卫星ETF产品持有该股。还有主动权益基金因重仓而“踩雷”,分别是宝盈资源优选、东财景气驱动、前海开源大海洋和汇丰晋信科技先锋等基金产品。

值得注意的是,中加基金“偏爱”问题股的神操作,又在清越科技身上被推至深渊——退市。

5月8日,证监会发布公告称,清越科技涉嫌欺诈发行上市,触及重大违法强制退市情形,上交所将依法启动退市程序。

数据显示,截至一季度末,在ST清越的前十大股东之中,中加专精特新量化选股是唯一一家在坚守且加仓的公募机构,持股220万股,位列第七大股东;同时,ST清越还是该基金的第十一大重仓股,市值1306万元。

年报显示,诺安多策略位列清越科技第六大流通股东,紧随其后的是中加专精特新量化选股持107万股,市值638万元。

不过,诺安多策略今年一季度已减仓,退出清越科技前十大流通股东名单之列,而中加专精特新量化选股则在“坚守”的同时,仍加仓了113万股。

这一“逆行”加仓问题股的操作,似乎在敲响中小公募机构的“避雷”警钟。

重仓立案的清越科技未披露

公开资料显示,中加基金作为一家银行系公募,有着“重固收轻权益”的典型特征。

据天天基金网数据,截至5月22日,中加基金的管理规模约1611亿元。其中,债基规模高达1200亿元,约占74%;权益类混合型基金产品的规模较小,不足50亿元。

有意思的是,本次“踩雷”的两只基金产品均来自于混合基金,也被市场视为中加基金权益要翻身的典型产品。

其中,中加专精特新量化选股是中加基金最大的混基,目前规模约9.5亿元;另一只中加企业优势的规模仅3.6亿元。

不过,上述两只基金产品却不同于市场上的主流混基产品,持有A类份额的长线投资者较少,C类份额的持有规模占比超七成。

数据显示,截至3月31日,中加专业特新量化选股7.3亿元规模的C类份额,远大于A类份额的2.17亿元;而中加企业优势的A类份额仅0.77亿元,又不及C类份额(2.83亿元)三成。

事实上,在绝大部分份额被短线投资者持有的情况下,将不可避免的给基金经理带来短期收益压力。从这个角度看,也是其“偏爱”问题股原因之一。

以中加专精特新量化选股为例,该基金成立于2024年11月12日,基金经理为林沐尘。基金合同显示,该基金主要采取量化选股的方式,挖掘绩优高潜力的小市值个股。

显然,清越科技是不符合绩优高潜力的特征,该公司连年亏损,在2023年亏损1.43亿元的基础上,2024年又亏损了近亿元,2025年前三季度再度亏损6068万元,盈利能力十分堪忧。

公告显示,*ST清越早于去年8月2日收到江苏证监局警示函,指出其存在募集资金使用违规、业务财务核算不规范和关联交易未披露等问题。

2025年11月1日,清越科技又公告被证监会立案调查,并在公告中明确提示了强制退市风险。

令人不解的是,清越科技连年亏损,又遭遇立案调查且存在重大违法退市风险的情况下,中加基金的量化模型又是如何“选”出来的?

通常情况下,一旦某家上市公司被监管立案,在任何量化模型的风控因子库中都应被视为显著负面信号。

年报显示,中加专精特新量化选股在第四季度建仓清越科技107万股,市值638万元。也就是说,林经理在立案调查之时仍建仓了清越科技。

据交易数据,去年四季度,林经理买入2002万元清越科技的同时,卖出1180万元,净买入约1022万元,对应的107万股的持仓,每股成本约9.55元。

《产业资本》测算发现,对应四季度中加专精特新量化选股638万元的持仓市值,当季度建仓就亏损了384万元。

依赖量化选股的林经理若及时止损,或稍微重视一下这一道道的风险提示,也许又能避免接下来的更大亏损。

据不完全统计,自立案以来,清越科技累计发布了超10份的立案调查进展暨风险提示公告,仅2026年一季度就有4份。

不过,这样的风险提示依旧没能喊醒林经理,杀红眼的他,在一季度又“逆行”加仓清越科技。一季报显示,中加专精特新量化选股又加仓了113万股,持有升至220万股,市值却跌到了1306万元。

《产业资本》按清越科技一季度6.4元的成交均价测算,113万股的加仓额约723万元,再加上1022万元的建仓金额,持有清越科技的每股成本约7.9元。

按照5月22日,ST清越1.41元的股价计算,中加专精特新量化选股若未减仓亏损则高达1400万元。

数据显示,自2025年8月警示函曝光以来,*ST清越股价震荡下行,截至2026年5月22日,股价报收于1.41元,累计跌幅已超85%。

这期间,单边下跌的清越科技连一个像样的反弹是都没有,中加专精特新量化选股却在“逆行”建仓、加仓。

值得注意的是,中加基金“踩雷”ST清越的同时,还存在信披瑕疵。

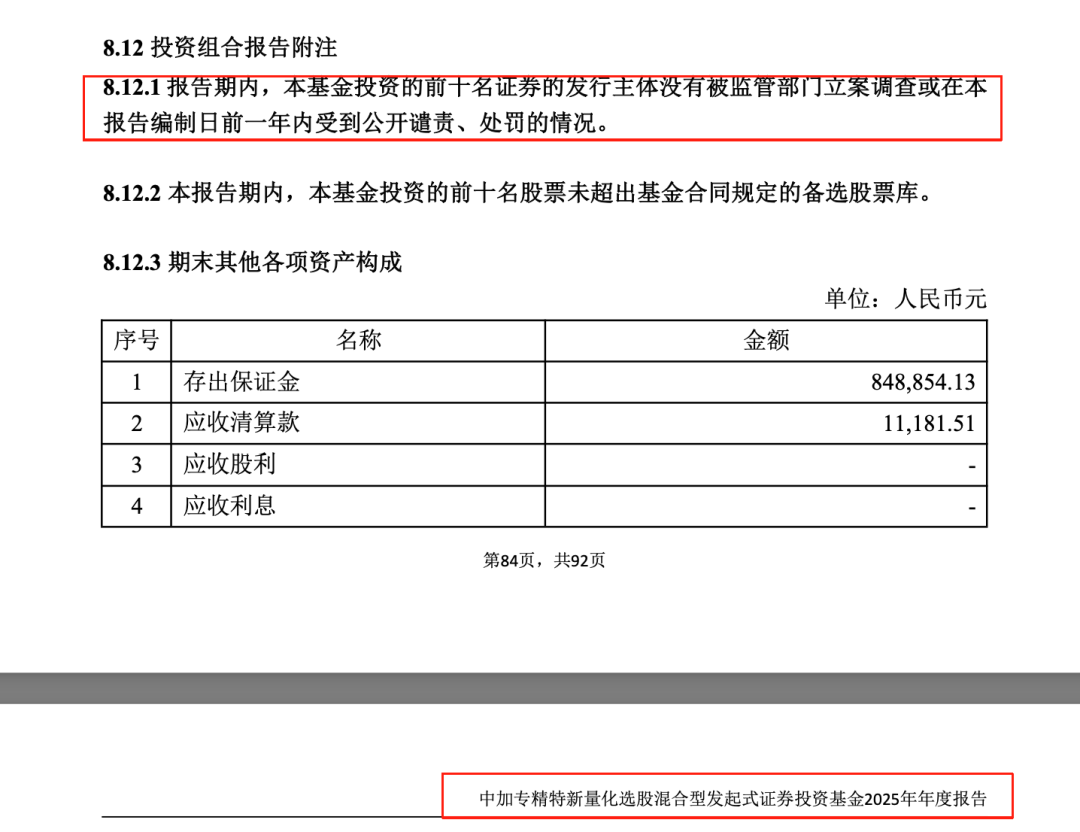

根据相关规定,基金须在定期报告的“投资组合报告附注”中披露,基金投资前十名证券的发行主体在报告期内是否被监管部门立案调查,或于报告编制日前一年内受到过公开谴责或处罚。

以中加专精特新量化选股为例,截至2025年底,*ST清越为该基金第二大重仓股。然而该基金2025年年报却称,报告期内基金投资前十名证券的发行主体“没有被监管部门立案调查,或在本报告编制日前一年内受到公开谴责、处罚。”

近年来,监管部门持续引导公募基金践行“理性投资、价值投资、长期投资”理念,行业改革不断深化。

显然,在此背景之下,上市公司被立案调查之后又“逆行”加仓,且基金信披还出现关键缺失,难道不值得整个公募行业认真审视!

(来源:天天基金网)