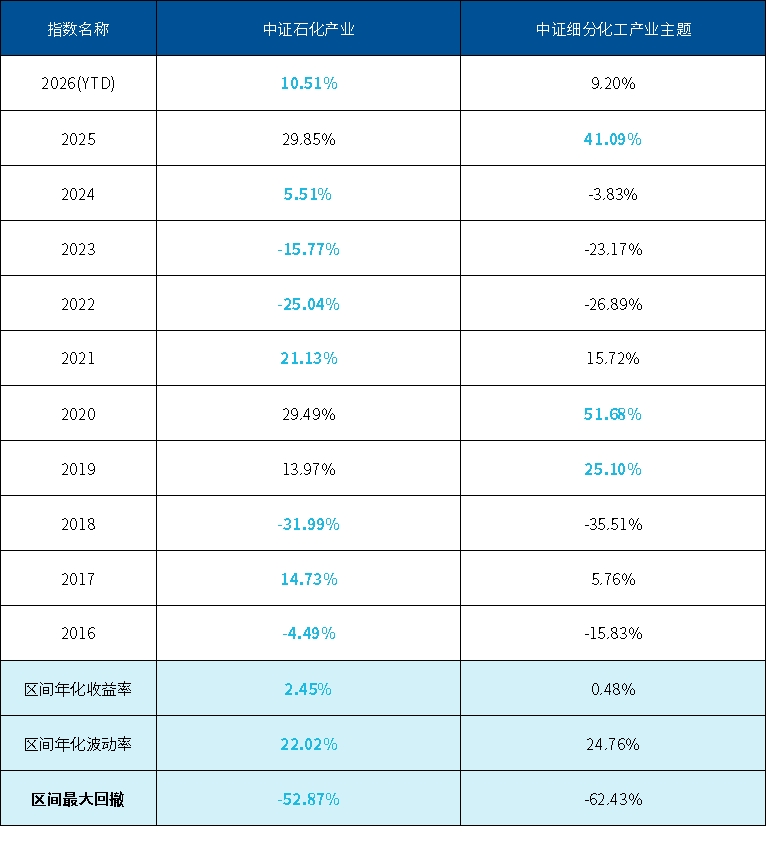

绿电直供大规模落地,天弘绿色电力基金迎消纳溢价利好

今年5月初,国内首个大规模算电协同绿电直供项目在宁夏中卫正式投运。50万千瓦光伏电站开始向毗邻数据中心稳定输送绿色电力,预计年发电量43亿千瓦时;绿电直连经测算可降低综合用电成本超0.05元/千瓦时,具有明确的经济性优势。在这一项目投运之前,全国已有84个绿电直连项目获批,总装机规模超30GW——这些在途项目是后续实物放量的基础。从政策表述到商业运行,绿电直供算力中心这条路径完成了第一次大规模的实物验证。

为什么算力需求对绿电运营商是结构性利好

理解这一逻辑的关键,在于把握算力需求的电力结构特征。数据中心需要7×24小时不间断的稳定基荷供电,同时有越来越强的合规压力——“十五五”明确新建数据中心绿电占比须超80%,这是硬性指标而非倡导性表述。两个特征叠加,使得清洁能源运营商与算力中心之间形成了一种高黏性的长协关系:绿电直连以长期合同锁定溢价,绕开现货市场价格波动,为运营商提供了稳定的收益预期。这与以往绿电消纳更多依赖现货市场、收益不稳定的模式形成了本质区别。

核电在这一结构中处于特殊位置:其出力特性与数据中心的用电需求高度匹配,四部门行动方案也明确"探索核电直连算力中心"。与此同时,我国从2022年起连续四年每年核准10台百万千瓦核电机组,依据核电项目建设周期规律,这意味着从今年起将进入设备交付和产能释放的高峰期。运营商侧业绩释放的节奏,是这条逻辑兑现的关键观察维度;电力市场化改革中价格机制的不确定性,以及绿电直连政策在各省落地节奏的差异,也是需要持续跟踪的变量。

运营商集中:与这条投资逻辑最匹配的指数结构

在绿色电力相关指数中,国证绿色电力指数有一个结构性特征值得单独说明:它以核电、水电、风电、光伏的发电运营商为主体,而非设备制造商。从产业链分工看,绿证价格上涨、绿电直供溢价、算力协同调度收益,都落在运营商手里——这使得国证绿色电力指数与"绿电直供算力→运营商消纳溢价提升"这条论点之间的传导路径,比覆盖设备制造商的宽口径指数更为直接和清晰。

想借助这条逻辑布局的用户,天弘国证绿色电力指数基金(A类:017174,C类:017175)所跟踪的正是上述指数。据2026年第一季度报告,规模约12.93亿元。A类跟踪误差1.16%,C类跟踪误差1.15%,处于同类较低水平(数据来源:万得)。据基金定期报告,2025年A类净值增长率+1.01%(同期比较基准-0.87%),2024年A类净值增长率+10.88%(同期比较基准+10.36%),各完整会计年度历史优于比较基准。基金运作费率(管理费0.5%+托管费0.1%)0.6%,C类份额销售服务费0.2%,处于同类偏低水平。A类申购费1%,销售渠道通常一折优惠,持有满30天赎回费低至0.05%。绿色电力赛道以运营商为主体,现金流相对稳定、波动相对温和;在符合自身风险承受能力的前提下,长期持有优先选A类。

(来源:天天基金网)