【IPO速遞】屢敗屢戰!臨工重機再闖港股,收入遭遇下滑原創

【IPO速遞】屢敗屢戰!臨工重機再闖港股,收入遭遇下滑

原創

目前港股市場已匯集多家工程機械企業,包括三一重工(06031.HK)、中聯重科(01157.HK)、三一國際(00631.HK)等。

而在5月20日,又有一家工程機械企業--臨工重機股份有限公司(簡稱「臨工重機」)向港交所遞交了上市申請,由中金公司與興證國際擔任聯席保薦人。

值得一提的是,臨工重機並非首次謀求上市,公司曾於2022年12月衝刺上交所,但在2024年1月選擇撤回;隨後於2024年12月與中金公司簽署輔導協議重啟上市輔導,但後續未有實質性進展。闖關A股受挫後,臨工重機於2025年11月首次向港交所遞表,但申請在6個月後失效,此次是公司更新數據後的再次遞表。

雖然上市路比較曲折,但臨工重機此前在一級市場獲得了不少投資者的青睞,完成了多輪融資,估值也在持續增長。公司曾連續三年入選胡潤全球獨角獸榜,在2025年胡潤全球獨角獸榜中估值達105億元(人民幣,下同)。

從業務來看,臨工重機是覆蓋研發、製造、銷售與服務的全球化工程機械企業,主營三大板塊:礦山設備、高空作業設備、物料搬運機械,產品遠銷全球100多個國家和地區。

其中,礦山設備為核心支柱,涵蓋非公路寬體自卸車、礦用挖掘機等,覆蓋露天礦山全場景;高空作業設備包含剪叉式與臂式產品;物料搬運機械以伸縮臂叉裝車、電動叉車、越野叉車為主,服務工業物流場景。

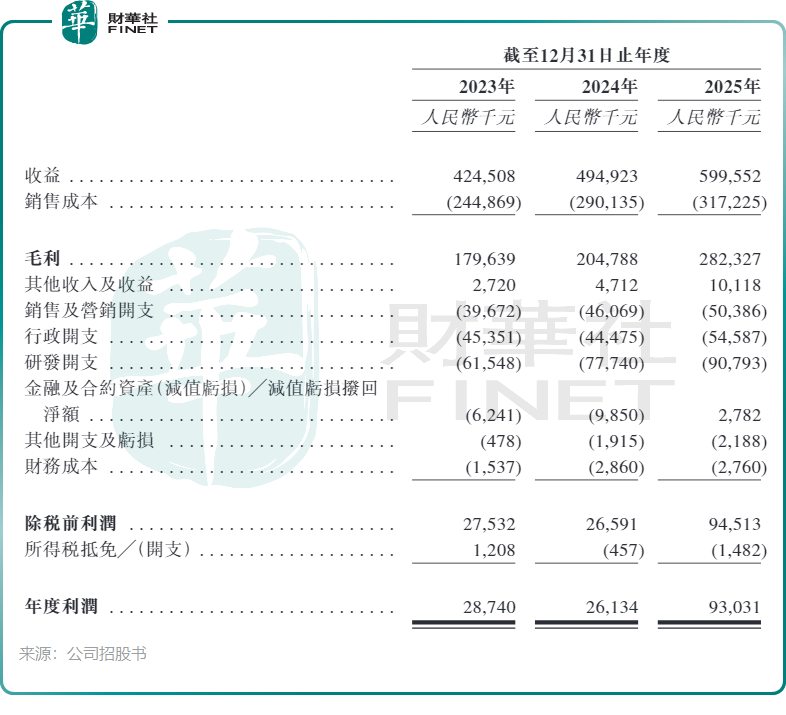

業績方面,2023-2025年,公司的收入分別為98.97億元、120.28億元、101.48億元,淨利潤9.74億元、10億元、10.40億元,整體表現比較亮眼;毛利率錄得持續改善,從18.8%升至23.5%,成本控制成效顯著。

不過,如上所述,臨工重機2025年的收入遭遇了明顯下滑,其中核心業務礦山設備以及高空作業設備收入雙降。

按能源來源劃分,2025年,純電及混合動力設備的收入占比提升至37.8%,顯示出公司在綠色轉型浪潮中的敏銳嗅覺。

從地域來看,2025年,臨工重機的海外收入占比首次突破50%,達到51.3%,超越了國內市場,而且2025年海外市場的毛利率達29.7%,明顯高於中國內地市場的17.0%,這是一大亮點。

資產質量方面,公司的存貨持續增長,至2026年一季度末增至44.64億元,周轉天數也在大幅增加,且存在減值情況;貿易應收款項及應收票據的規模也是居高不下,2026年一季度末為57.96億元,反映出庫存去化與回款壓力並存,對營運資金形成一定占用。

臨工重機的經營現金流也出現波動,2025年淨額為3.76億元,較2024年的9.47億元明顯下降。

此次赴港上市,臨工重機擬將募集資金投向四大方向:產能提升與廠區智能化升級、產品及解決方案研發、電動化與智能化、全球化市場拓展與服務網絡強化,以及補充運營資金與一般公司用途。

(来源:财华社)

相關文章

- 1小時前

- 【IPO速遞】為電網、高鐵等做「虛擬考場」,科梁信息棄A轉H

- 4小時前

- 【IPO追蹤】AI模組大規模量產交付!美格智能(03268.HK)成長空間打開?

- 4小時前

- 【IPO速遞】再沖港股!領益智造(002600.SZ)收入穩增,仍在重資產擴張

- 6小時前

- 【IPO追蹤】「收購+入通」雙利好!華勤技術(03296.HK)為何不漲反跌?

- 6小時前

- 【IPO追蹤】折價近20%配股,滴普科技(01384.HK)遭資本冷眼

- 8小時前

- 【IPO前哨】潤建股份(002929.SZ)奔赴港股:一場「Token工廠」的資本遠征

- 8小時前

- 【IPO速遞】估值50億,認證智能礦山14個,這家「礦山老炮」衝刺IPO

- 10小時前

- 一圖解碼:東山精密二度赴港IPO 全球前三PCB巨頭 年入超400億

- 昨天

- 【IPO前哨】合捷電器衝刺港交所:廚電出海龍頭的破局與隱憂

- 昨天

- 【IPO速遞】私域SaaS龍頭再遞表!小鵝通押注AI,能否破局?