美联储32年最大分歧会议纪要 鹰派要开香槟了吗?

汇通财经APP讯——美联储发布了FOMC 4月的议息会议纪要,本次纪要揭开了其数十年来最严重的内部分歧的情况。

也向市场传递出清晰信号:通胀担忧已全面占据主导,决策层正悄然为潜在加息铺路。

这场由即将卸任的主席鲍威尔主持的收官会议,不仅暴露了美联储内部鹰鸽两派的激烈博弈,更预示着即将履新的主席凯文·沃什将接手一个立场愈发强硬的决策团队。

地缘冲突推升通胀,紧缩共识逐步凝聚

上月以来,伊朗地缘冲突的持续发酵成为推升通胀的关键变量,国际油价在此背景下飙升超50%,并引发物价压力向能源领域外扩散。

这一态势让越来越多美联储官员警惕,纷纷表态央行需提前做好政策铺垫,以便在通胀持续高企时随时启动加息。

在4月28日至29日的会议上,绝大多数FOMC的政策制定者达成共识:若通胀数据长期高于2%的既定目标,适度的货币紧缩举措将势在必行。

为此,多数参会官员明确主张,应删除会后声明中暗示未来可能降息的相关表述,彻底摒弃宽松政策倾向。

鹰鸽阵营对立加剧,异议票数创32年新高

纪要清晰呈现了美联储内部的两大阵营分化:一方是规模持续壮大的鹰派阵营,他们极度警惕伊朗冲突催生的通胀上行风险,坚决反对任何降息讨论;

另一方则是势力不断萎缩的鸽派,仍坚守宽松立场主张下调借贷成本。

这种分歧直接体现在投票结果上——联邦公开市场委员会最终以多数票维持3.50%至3.75%的短期利率区间不变,但四名官员投出异议票,创下1992年以来的最高纪录。

异议立场呈现两极分化:特朗普提名的美联储理事斯蒂芬·米兰(即将卸任为沃什空出职位)投出反对票再度主张降息,而另外三名官员则强烈反对声明中保留降息可能性的表述。

通胀全面蔓延+就业强劲,鹰派获双重支撑

鹰派势力的崛起,核心驱动力源自通胀压力的全面升级。

最新数据显示,美国3月通胀率已升至3.3%的两年新高,IMF与经合组织分别上调全年通胀预期至3.2%和4.2%,远超美联储2%的目标。

更值得警惕的是,通胀压力已从能源领域向食品、运输等多个行业蔓延,氮肥价格自战事爆发以来上涨30%,卡车运输成本上升的压力已传导至食品企业。

与此同时,美国就业市场的强劲韧性为鹰派提供了支撑:失业率保持平稳,4月非农新增就业11.5万人远超预期,连续两月表现强劲,证明经济无需降息托底。

沃什履新遇政策困局,首次会议降息无望

即将于6月16日至17日主持首场议息会议的新任主席沃什,正面临复杂的政策困境。

尽管他曾表态支持降息,且特朗普(沃什的提名人)此前多次强硬要求大幅降息,但会议纪要显示宽松政策的推行阻力极大,结合近期特朗普的发言,意思是特朗普已下调降息预期。

当前市场普遍预判,沃什上任后的首次会议将维持利率不变,降息毫无可能。

机构观点:鹰派主导,加息成潜在选项

展望未来,美联储的政策路径将高度依赖通胀数据与地缘局势演变。

摩根士丹利警告,受伊朗冲突、关税调整及住房通胀滞后效应影响,美国通胀可能在5-6月达到峰值,短期内难有明显回落。

在这一背景下,美联储政策将持续偏向鹰派,6月会议维持利率稳定仍是大概率事件,而加息选项已从“潜在可能”转变为“随时可启动”的备用工具。

若后续通胀数据继续超预期走高,不排除美联储在下半年开启加息周期的可能;

反之,若地缘冲突缓解带动能源价格回落,且通胀出现明确降温信号,政策或维持中性立场,但降息仍将遥遥无期。

对于市场而言,美联储的“鹰派倾向”已成为核心定价逻辑,未来需重点关注通胀数据与地缘局势的边际变化,以及沃什上任后对政策方向的最终定调。

观点与总结:

昨天文章讲过,特朗普放松口风,将利率交由沃什和美联储决定,但国债收益率并未继续走高,最终国债收益率确实走利空出尽大幅下跌的走势。

虽然目前美国就业数据不差,通胀持续上升,加息好像是一个很容易得出的答案,但是回顾一下这些数据,通胀主要受制于油价,而WTI原油期货显示油价仍然处于backwadation结构即意味着随着时间推移油价将下滑,之前鲍威尔也讲过战争导致的通胀是一次性的。

而就业方面低端就业增多,高端就业减少,科技企业持续大幅裁员,这并不代表劳动力市场没有出问题。

于是虽然2027年底加息的概率超过50%但利率期货也会随着事情的推移发生显著变化,比如如果美伊缓和可能瞬间加息预期就会消失,所以虽然目前排除了降息的可能,但是还没到需要加息的地步。

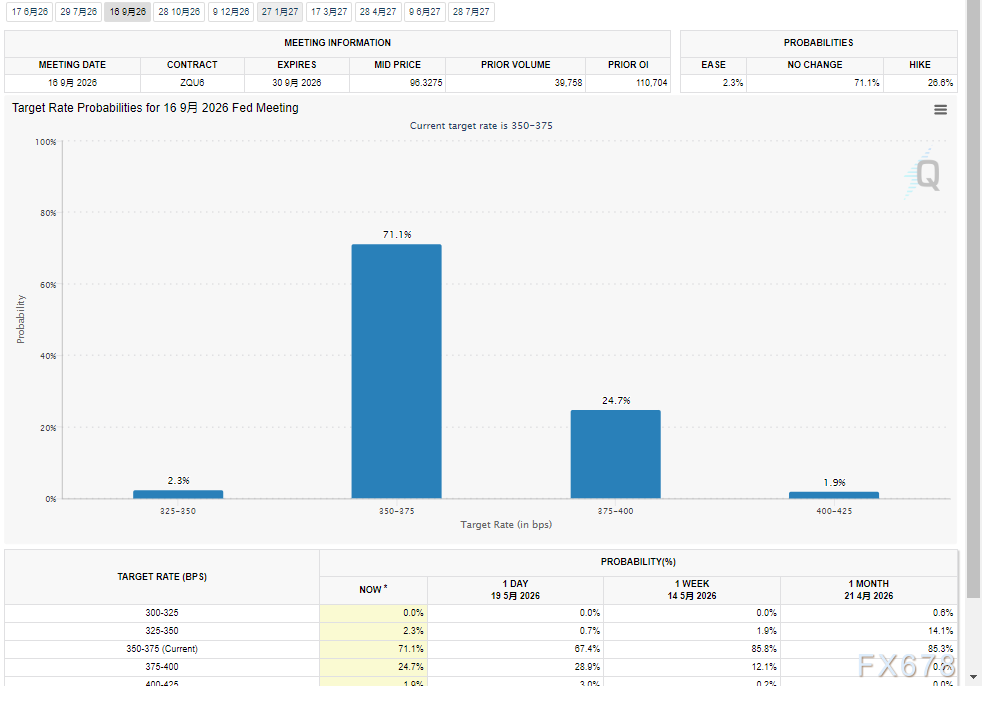

(CME利率期货,来源:CME期货交易所)

利率期货显示截至9月,两次FOMC议息会议后美联储有70%的概率维持美国联邦基金利率不变。

关联资讯:

Sui 生态持续升温,Navi Protocol 主推生态 Premium Exchange 发展迅速