一周被两罚、项目负责人禁业1年!国都证券遇“合规劫”

5月15日,北京证监局一日连发5份行政监管措施决定书,国都证券因债券承销核查疏漏被监管谈话,项目负责人扈海天被禁业一年。

而就在4天前的5月11日,安徽证监局刚因国都证券受托管理“国厚债”违规对其出具警示函。短短半月之内,国都证券连收6张罚单,正经历着一场“合规风暴”。

多项违规被罚

国都证券此次被罚,核心症结在于债券承销业务的尽调失职。根据北京证监局披露,国都证券在个别公司债券承销项目中,存在三大违规问题:未审慎核查发行人主要客户的变化情况、未审慎核查相关销售收入真实性,以及未审慎核查应收账款和存货涉及的相关工程项目真实性。

图片来源:中国证券监督管理委员会官网

图片来源:中国证券监督管理委员会官网上述行为违反了《公司债券发行与交易管理办法》第七条的规定,触及了债券承销“勤勉尽责、审慎核查”的核心底线。不同于以往单纯对机构的处罚,此次监管将责任直接落实到个人:项目负责人扈海天被禁业1年,自决定作出之日起不得担任证券公司债券承销业务相关职务;项目组成员卢頔、彭家华、唐大为被出具警示函,形成“机构+个人”的双重追责格局,这也是近年来监管对券商债券业务违规处罚的典型趋势。

梳理发现,这是国都证券5月收到的第二张罚单。5月11日,安徽证监局刚因国都证券受托管理的“H22国厚1”公司债券存在部分重大事项信息披露不及时、2023年及2024年年度报告信息披露不准确,且对发行人重大对外投资风险关注不足,对其出具警示函并记入证券期货市场诚信档案。

“债券业务是中小券商的重要营收来源,但也是合规风险的高发区。”一位券商合规人士向平台表示,中小券商往往因人力、资源有限,在尽调环节难以投入足够精力,容易出现“重业务、轻合规”的倾向,而监管近年来对债券中介机构的追责已呈现“全链条、穿透式”特征,从承销到受托管理,从公司到个人,责任逐一压实,这对中小券商的合规管理提出了更高要求。

经营业绩持续承压

2026年2月,国都证券召开2025年度工作会议,提出“深化融合、推动风控合规转型”“推进业务升级、打造差异化优势”等核心任务,明确将合规风控放在首位,同时筹划拓展国际业务、提升自营投资盈利能力、激活财富管理业务动能。2026年3月,国都证券完成法定代表人变更,由总经理张晖接替钱文海,进一步理顺治理架构,彰显其整合决心。

但遗憾的是,股权更迭与整合部署并未带来经营业绩的改善,反而在易主首年遭遇业绩下滑。2025年年报显示,公司实现营业收入16.07亿元,同比下降10.98%;归母净利润7.40亿元,同比下降19.99%;经营现金流同比下降68.75%。

在行业整体营收增长11.26%、净利润增长44.61%的大环境下,国都证券业绩逆势下滑,盈利稳定性严重不足。

从业务结构来看,国都证券的核心业务表现分化明显,传统业务依赖度高、新兴业务发展滞后的问题突出。作为证券业核心盈利指标的自营业务,成为业绩下滑的主要拖累:2025年公司自营业务收入8.30亿元,同比下降29.72%,其中固定收益投资业务受债券市场“低利率、高波动”影响,收入从2024年的8.9亿元骤降至2025年的3.07亿元,同比大降65.5%,成为自营业务下滑的核心原因。

图片来源:国都证券2025年年度业绩报告

图片来源:国都证券2025年年度业绩报告与此同时,公司的投行业务与资管业务则呈现“腰斩”态势。2025年,国都证券投行业务收入同比下滑62.56%,主要因债券承销及财务顾问业务收入减少,而这与其2025年上半年投行业务资格暂停密切相关;资管业务持续受“去通道”政策影响,存量产品规模压降,收入同比下滑也超62%,两大业务未能形成盈利支撑。

唯一实现正增长的经纪业务,表现也相对平淡。2025年,国都证券经纪业务实现营业收入3.71亿元,同比增长13.10%,但在行业整体经纪业务回暖的背景下,这一增速仍低于中小券商平均水平。

更值得关注的是,根据中国证券投资基金业协会发布的2025年下半年公募基金代销百强数据,国都证券已跌出该榜单,反映出其财富管理业务的竞争力不足。

一位券商行业分析师表示,中小券商的整合往往面临治理架构磨合、业务协同不足、合规体系重建等多重难题,国都证券在股权更迭后,未能快速补齐合规短板,同时核心业务的竞争力持续弱化,导致业绩与合规双重承压。

“并购红利”并非万能药

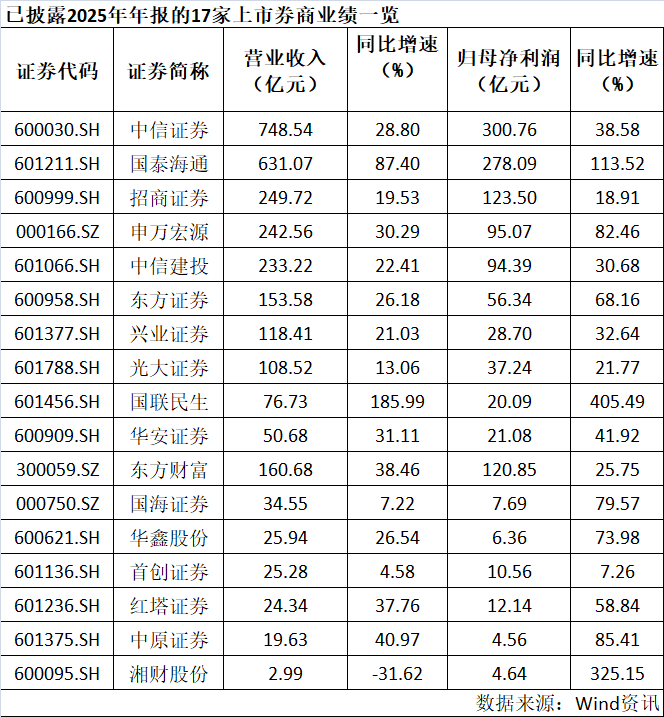

2025年,券商业绩普遍回暖。Wind数据显示,26家上市券商合计实现营业收入4400.55亿元,同比增长11.26%;归母净利润1850.64亿元,同比增长44.61%。8家券商净利润破百亿,14家营收破百亿。

但中小券商的整合效益差异巨大。公开数据显示,国泰海通合并后2025年营收631.07亿元,同比增长87.4%;净利润278.09亿元,同比增长113.52%;国联民生重组后营收76.73亿元,同比增长185.99%;净利润20.09亿元,同比增长405.49%。国都证券却出现营收净利双降,投行业务几近停摆,合规风险频发。

首先是整合深度。国泰海通、国联民生均实现业务线全面融合与品牌统一;其次是合规底子的差异。国都证券历史遗留的治理缺陷、投行违规、员工炒股等问题,需要更长时间的“刮骨疗毒”;最后是业务结构的韧性。过度依赖自营业务的模式,在市场波动中抗风险能力明显弱于经纪、资管等多元布局的券商。

中小券商阵营分化加剧,如何走出差异化

从行业趋势来看,未来中小券商的生存空间将进一步压缩,只有那些具备合规优势、差异化业务优势、股东资源优势的中小券商,才能在行业分化中站稳脚跟。

例如华林证券凭借“AI券商”战略,2025年财富管理业务营收11.50亿元,同比增长28.02%,收入贡献占比达68%,机构及算法类交易量同比增长128%,走出了一条差异化道路。

国融证券被西部证券收购后,2025年营收12.38亿元,同比增长10.64%,净利润虽仅0.3757亿元,但同比增幅高达358.33%,整合效益初步显现。

而国都证券营收净利双降,投行与资管业务几近“腰斩”,已跌出公募基金代销百强榜单,财富管理转型滞后。2025年上半年,投行业务资格仍处暂停状态,无新增股权、债券承销项目。

A股上市券商可通过定增、配股、发债等方式补充资本,而新三板挂牌的国都证券融资渠道受限,流动性覆盖率从2022年的399.68%降至2024年的295.80%。

面对监管处罚和业绩压力,国都证券并非没有转机。公司方面表示,已严格按照法律法规要求,对相关违规行为完成整改,并将吸取教训、引以为戒。

但转型之路注定艰难。一方面,债券承销业务是券商重要收入来源,在当前监管趋严的背景下,国都证券需要重建市场信任;另一方面,投行业务收入"腰斩"后,如何培育新的增长点,考验管理层的战略眼光。

正如一位行业观察家所言:“券商并购的终极目标,不是造就更大的‘躯体’,而是培育更强的‘内核’。”(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。