【IPO前哨】火速再次遞表!時邁藥業業績連虧,高度依賴融資原創

【IPO前哨】火速再次遞表!時邁藥業業績連虧,高度依賴融資

原創

今年以來,新股市場走勢強勁,英派藥業-B(07630.HK)、德適-B(02526.HK)等一些創新藥企也紛紛實現掛牌上市,其中一些表現不俗。

而在5月18日,又有一家創新藥企--浙江時邁藥業股份有限公司(以下簡稱「時邁藥業」)向港交所遞交了招股書,擬通過第18A章登陸港股,華泰國際是其獨家保薦人。

值得一提的是,時邁藥業此前於2025年11月就衝刺過港股,但因上市申請材料6個月有效期屆滿自動失效,此次遞表是公司更新財務數據後的再次遞表。

錨定TCE療法,獲多家機構加持

時邁藥業由創始人孝作祥博士連同其他創始股東於2017年9月創立。孝作祥博士擁有30餘年腫瘤免疫與抗體藥物研發經驗,是浙江大學腫瘤學博士,曾先後任職於美國約翰・霍普金斯大學、美國國家癌症研究所(NCI),其帶領團隊錨定T細胞銜接器(TCE)這一下一代免疫療法方向,避開血液腫瘤賽道的擁擠競爭,主攻臨床需求更大、治療難度更高的實體瘤,走出差異化創新路徑。

通俗地說,T細胞銜接器(TCE)就像一種「雙面膠」--一頭抓住免疫T細胞,另一頭抓住癌細胞,將兩者橋接在一起,從而激活免疫系統精準殺傷腫瘤。

與傳統的TCE藥物不同,時邁藥業的技術亮點在於「遮蔽型設計」。簡單理解,就是給TCE藥物加了一個「保險栓」,只有在腫瘤微環境中才會被激活,大大降低了對正常組織的誤傷。這種技術路徑,讓時邁藥業在實體瘤TCE這個高難度賽道上,找到了差異化競爭的突破口。

目前公司已搭建多通道抗體發現、H型雙特異性TCE、蛋白酶激活型遮蔽型TCE等核心平台,手握4款自主研發臨床階段候選藥+2款臨床前三特異性候選藥,形成完整技術迭代梯隊。

從研發進展及競爭力來看,核心產品DNV3是一款靶向LAG-3的先進T細胞調節器(TCM),截至2026年5月11日,其治療黑色素瘤臨床進度全球、中國雙第二。

另一款核心產品SMET12是一款創新的靜脈注射用EGFR×CD3 TCE,用於治療EGFR陽性晚期實體瘤(包括食管癌),在EGFR×CD3 TCE候選藥物中,臨床進度全球、中國雙第一。

而CMDE005是一款創新的EGFR×CD3遮蔽型TCE,驗證了公司蛋白酶激活的遮蔽技術,是中國首款且唯一、全球前二採用遮蔽肽技術並已進入臨床階段的EGFR×CD3 TCE候選藥物,是公司技術平台的「王炸」。

技術專家回國創業、差異化創新、T細胞銜接器、多款候選產品進展靠前,這樣的故事顯然有著不錯的吸引力,時邁藥業也獲得了貝達藥業(300558.SZ)、泰格醫藥(03347.HK)旗下基金等產業資本紛紛入局,而在2026年完成的最後一輪融資中,其投後估值已經升至31.70億元(人民幣,下同)。

不過,問題也是存在的,2025年公司僅有51名員工,其中藥物發現與臨床前開發16名,臨床開發15名,其資源是否足以同時推進多款臨床階段管線?資源是否被稀釋?這是一個值得思考的問題。

虧損出現擴大,現金流緊張

亮眼的技術與資本背書,卻難掩時邁藥業當前的經營與財務困境。

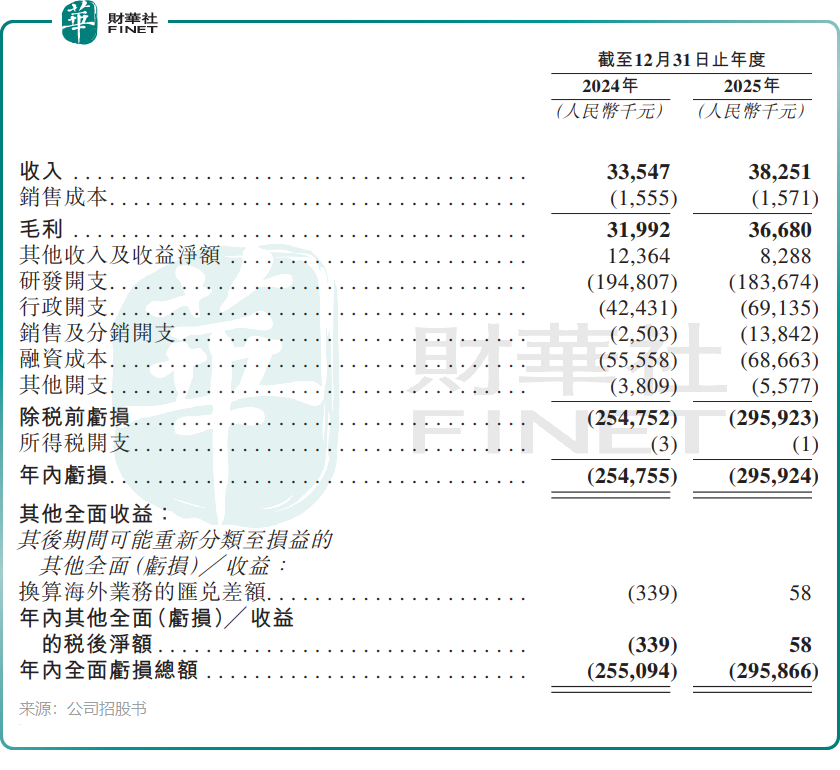

作為尚未有產品商業化的臨床階段藥企,公司連續兩年無主營業務收入,2024年虧損5989.9萬元,2025年虧損擴大至8096.0萬元,虧損明顯擴大,短期內無盈利可能。

虧損擴大的主要推手,是行政開支的異常激增--從2024年的1218.8萬元飆升至2025年的4310.7萬元,增幅高達253.7%,主要原因在於2025年出現了一筆1802.4萬元的以股份為基礎的薪酬開支。

另一邊,時邁藥業的研發費用則在下降,削減至2025年的4658.9萬元。研發費用的減少雖然一定程度上能讓財報好看一點,但對於一家生物科技公司而言,這其實並不是一個好現象。

具體到產品上,研發進展相對靠前的DNV3的研發費用從2024年的1128.0萬元增到了2025年的1939.2萬元,SMET12的研發費用從1193.5萬元降至735.4萬元,主要由於2024年對SMET12進行的若干探索性聯合研究,而2025年這些研究未產生任何開支。

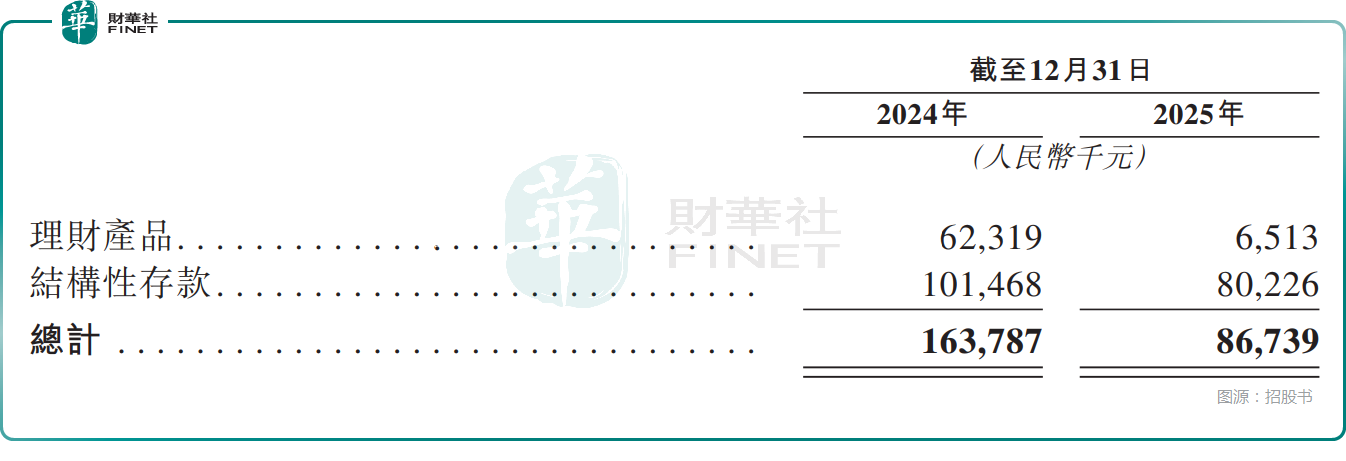

與此同時,招股書還披露,時邁藥業的經營活動現金流持續處於流出狀態,高度依賴融資,2025年末賬面現金及現金等價物為3391.3萬元,另有2528.6萬元的定期存款,還有8673.9萬元的理財產品及結構性存款。

時邁藥業持續處於虧損狀態,且多款產品在臨床階段,賬上的資金還是比較緊張的。

可以說,公司現階段主要就靠融資活著了,因此此次赴港IPO意義重大。而根據招股書,時邁藥業擬將募資投往:用於核心產品DNV3、SMET12的進一步研發及註冊申請;用於CMD011的進一步研發及註冊申請;用於CMDE005的進一步研發;用於對新技術或候選產品進行潛在投資或收購,尤其是在TCE、抗體工程及免疫療法領域;以及用作營運資金及其他一般公司用途。

結語

時邁藥業,是中國創新藥產業的典型縮影:手握前沿技術、深耕細分賽道、擁有經驗豐富的團隊與產業資本加持,承載著本土免疫療法突破實體瘤治療瓶頸的希望;但同時也面臨臨床階段藥企共有的虧損、燒錢、研發不確定性難題,更背負著上市「生死劫」的重壓。

從技術潛力看,其遮蔽型TCE技術與精準管線布局,有望在全球實體瘤免疫療法賽道占據一席之地;從資本視角看,持續的虧損以及緊迫的現金流讓此次IPO充滿博弈色彩。

目前新股市場一片火熱,眾多企業蜂擁衝向港股,融資額創下同期記錄,這對於時邁藥業這樣的生物科技企業而言是一個上市的好時機,但公司最終能否獲得市場青睞仍有待時間檢驗。

(来源:财华社)

上一篇新聞

相關文章

- 14小時前

- 金晟再遞表:全球第二大鋰電回收企業的光環與隱憂

- 14小時前

- 【IPO速遞】博瑞醫藥(688166.SH):減肥藥「故事」很美,仿製藥卻拖後腿

- 18小時前

- 【IPO速遞】漢森軟件再闖港交所:業績增長放緩,控股權集中

- 19小時前

- 【IPO追蹤】臥安機器人利好頻出,商業化落地加速,市場在關注什麼?

- 20小時前

- 【IPO速遞】大金重工(002487.SZ)通過聆訊,為歐洲海風市場的「中國冠軍」

- 22小時前

- 【IPO追蹤】藍思科技(06613.HK)併購巨騰國際,AI硬件野心浮現

- 23小時前

- 【IPO速遞】抱緊南方電網「大腿」的華成電力,賺了錢卻持續「失血」

- 23小時前

- 【IPO追蹤】瑞博生物(06938.HK)破發拉鋸戰,小核酸龍頭遇冷?

- 昨天

- 一圖解碼:港股IPO一周回顧 19家公司遞表 劑泰科技首掛漲逾173%

- 昨天

- 對標行業龍頭先導智能,格林晟港股IPO價值觀察