【IPO速遞】抱緊南方電網「大腿」的華成電力,賺了錢卻持續「失血」原創

【IPO速遞】抱緊南方電網「大腿」的華成電力,賺了錢卻持續「失血」

原創

5月15日,廣東華成電力能源股份有限公司(以下簡稱「華成電力」)首次向港股市場發起衝刺,向港交所遞交招股書,力高企業融資有限公司為獨家保薦人。

華成電力對資本市場並不陌生,其曾於2016年8月在新三板掛牌上市,後於2026年4月摘牌。

華成電力於2003年在珠海成立,是一家專注於新型電力能源的綜合性能源解決方案供應商。公司已從一家電力設計機構轉型為覆蓋項目全生命周期的綜合性能源解決方案供應商,業務分為以下三個分部:勘察、設計及諮詢服務;EPC服務(總承包服務);以及其他服務(如變電站及輸電線路的運維服務)。

在資質層面,華成電力擁有較高的行業壁壘。根據弗若斯特沙利文的報告,公司是廣東省僅有的兩家同時擁有電力項目設計及諮詢甲級許可證的私營企業之一,能夠承接各種規模的電力項目。公司曾參與港珠澳大橋及深中通道等標誌性基礎設施項目,為其提供供配電設計服務。

但也需正視,公司主要收入來源於EPC工程總承包業務(2025年營收占比84.5%),該領域參與者眾多,競爭格局相對分散,且EPC業務往往依賴大型項目的周期性確認,收入存在較大波動性。

客戶方面,華成電力主要服務於中國南方電網有限責任公司的附屬公司。南方電網為央企,負責廣東、廣西、雲南、貴州及海南五省的電網投資、建設及運營。其他客戶包括在中國從事發電及輸電設施設計、建設及或營運的上市及民營企業。

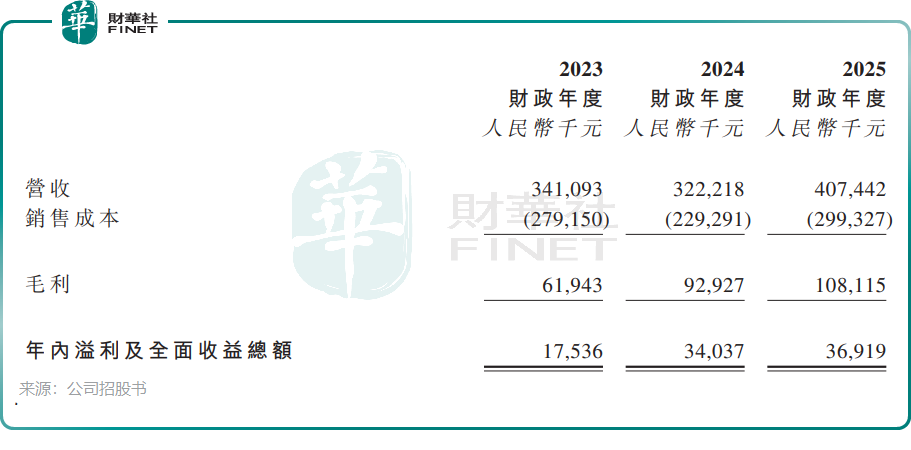

業績方面,公司收入在2024年小幅下滑後反彈,2025年收入為4.07億元(單位:人民幣,下同);年內溢利保持穩步增長,2025年達到3691.9萬元。

華成電力未完成項目的合約價值增長迅速,由2023年末的9.6億元增長至2025年末的20.05億元,合約數量則由360份提升至442份。

公司面臨客戶集中度高的潛在風險。2025年,公司來自前五大客戶的收入占比達89%,其中來自最大客戶的收入占比高達59.6%。該客戶是公司當年的新客戶,於2025年6月才展開合作。若雙方合作關係出現任何不利變化,公司營收將面臨斷崖式下跌的風險。客戶結構高度集中的局面,在公司可預見的未來仍難以根本扭轉。

此外,華成電力來自客戶集團B在2025年的收入貢獻為4500餘萬元,較上年的1.16億元直接腰斬;2024年貢獻公司17.6%收入的客戶F,在2025年退出了公司前五大客戶名單。

華成電力已連續三年經營活動現金淨流出,且流出額逐年擴大,每年流出金額均高於同期淨利潤,其中2025年流出6048.8萬元。在這種「賬面盈利但現金失血」的背景下,公司的持續經營能力高度依賴外部融資。

手頭現金方面,截至2025年底,公司賬上現金僅1458.5萬元,相對緊張。

行業競爭格局方面,中國能源解決方案市場呈現相對集中的競爭格局,主要由幾家領先企業主導,2024年前五大市場參與者合計占65.3%的總市場份額。華成電力的市場份額僅約0.04%。

對於港股上市募資所得款項用途,公司計劃用於:利用AI推進業務流程及解決方案組合;開發並推出新能源電力項目的AI運維服務;投資新能源電力項目;進一步發展EPC業務以及營運資金及一般企業用途。

(来源:财华社)

相關文章

- 29分鐘前

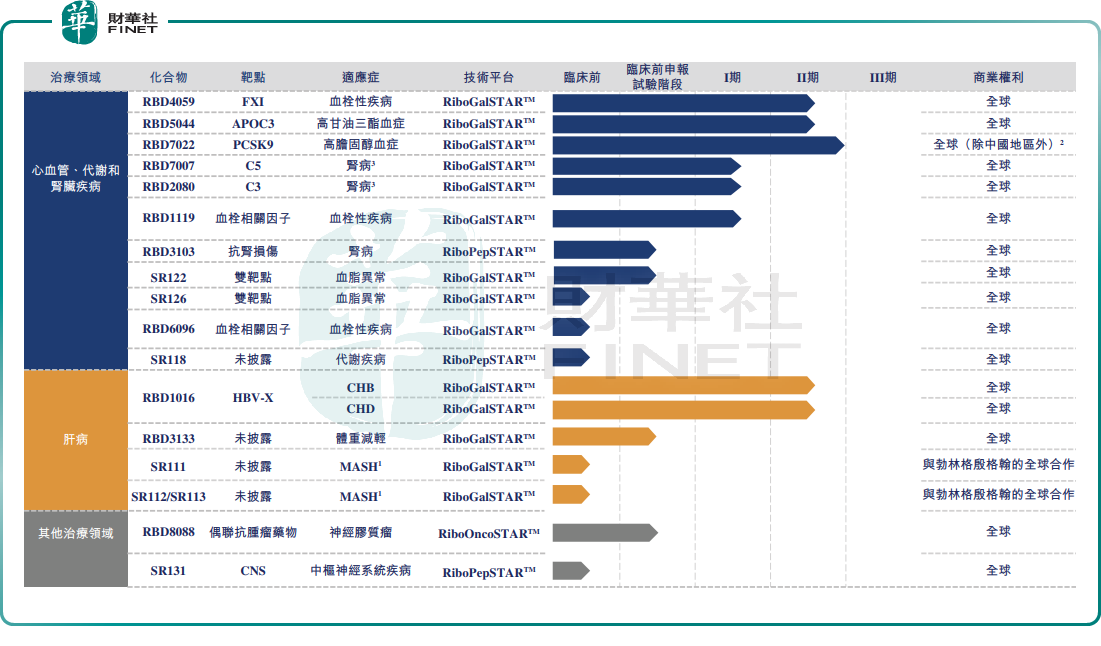

- 【IPO追蹤】瑞博生物(06938.HK)破發拉鋸戰,小核酸龍頭遇冷?

- 46分鐘前

- 一圖解碼:港股IPO一周回顧 19家公司遞表 劑泰科技首掛漲逾173%

- 14小時前

- 對標行業龍頭先導智能,格林晟港股IPO價值觀察

- 15小時前

- 【IPO速遞】三闖港股!中鼎智能業績穩增,極度依賴新能源行業

- 15小時前

- 【IPO速遞】香港藥妝零售商龍豐集團:左手大額分紅,右手要募資還債

- 19小時前

- AI算力的「幕後英雄」?宏和科技赴港IPO深度解析

- 19小時前

- 【IPO速遞】藥物輸送龍頭安得醫療闖港股,收入兩年連降、連續三年分紅

- 20小時前

- 【IPO追蹤】啟動招股!雲英谷科技(03310.HK)獲雙基石護航

- 23小時前

- 【IPO追蹤】港股「超購王」登場!翼菲科技(06871.HK)上市漲超86%

- 23小時前

- 【IPO追蹤】五一視界(06651.HK)飆漲23%,孫宇晨喊話「物理AI」