片仔癀大股东5亿增持股价仍跌逾70% 营收净利20年首双降第二增长曲线难觅

长江商报消息 ●长江商报记者 沈右荣

又跌了!“药中茅台”片仔癀(600436.SH)股价“跌跌不休”。

5月15日,片仔癀收跌1.96%,股价为135.31元/股。

K线图显示,2021年7月21日,是片仔癀的股价巅峰,为491.88元/股,目前的股价已较巅峰下跌了72.49%,跌回到了六年前的水平。

值得一提的是,2026年2月至4月,片仔癀的控股股东漳州市九龙江集团有限公司(简称“九龙集团”)出资5亿元完成上限增持,仍然难以遏制股价跌势。

片仔癀经营业绩出现了罕见下滑。2025年,公司实现的营业收入、归母净利润分别约为90亿元、21.59亿元,同比双双两位数速度下降。

年度营收净利双降,这是片仔癀近20年来的首次。2026年一季度,下跌趋势延续。

业绩下滑,与核心原料牛黄价格高位波动相关,虽然牛黄一季度价格下跌,但成本传导具有滞后性。

长江商报记者发现,高度依赖大单品片仔癀,而片仔癀产品市场需求不旺,是片仔癀业绩下滑的主要原因。2025年底,公司肝病用药库存量激增265.53%。

片仔癀布局的化妆品等收入一降再降,第二曲线不见踪影,公司该如何突围?

业绩下滑股价下跌风光不再

“药中茅台”片仔癀风光不再。

2025年,片仔癀实现的营业收入、归母净利润分别为90.01亿元、21.59亿元,同比下降16.56%、27.49%。公司实现的扣非净利润为20亿元,同比下降34.25%。

营收净利双降,这样的状态,对于片仔癀而言是罕见的。

历史数据显示,自从2003年登陆A股市场以来,直到2024年,片仔癀的年度营业收入从未出现过下降,其从2003年的2.14亿元增长至2024年的107.88亿元,累计增长49.41倍。同期,公司归母净利润曾在2004年、2006年、2009年出现过波动,其余年度均在增长。2024年,公司归母净利润为29.77亿元,较2003年的0.60亿元增长了48.62倍。

正因为经营业绩的突出表现,片仔癀被称为“药中茅台”。

当然,过去20多年来,片仔癀的经营业绩增长与其多次提价有一定关系。据统计,片仔癀累计提价20次,售价从最初的每粒百元涨至760元。

从单个季度看,2024年第四季度至2025年第四季度,公司营业收入连续五个季度下降,其中,2025年第三、四季度,公司的营业收入分别为20.64亿元、15.59亿元,同比下降26.28%、33.30%,均为两位数速度下降,且呈加速下滑趋势。归母净利润从2025年第二季度开始快速下降,分别为4.43亿元、6.87亿元、0.29亿元,同比降幅为40.76%、28.82%、89.91%。

第四季度,单季度归母净利润降幅历史性接近90%。

营收净利双降的势头仍然在延续,尚未见底。2026年一季度,片仔癀实现的营业收入、归母净利润分别为27.41亿元、7.43亿元,同比下降12.74%、25.64%。

片仔癀对大单品片仔癀高度依赖。2025年,肝病用药收入约42.68亿元,占公司营业收入的47.41%,占医药制造业务收入的96.09%。

年报披露,2025年,片仔癀的核心原料牛黄价格前三季度在高位徘徊,而第四季度受经济环境和进口牛黄试点政策落地的影响,牛黄价格开始较大幅度下跌。

由此可见,牛黄价格高位徘徊,是片仔癀业绩下滑的主要因素。至于2026年一季度仍然在下降,则与前期采购成本较高相关。

二级市场上,曾经风光无限的片仔癀早已风光不再。2021年7月21日,公司股价涨至491.88元/股,如今为135.31元/股,区间跌幅达72.49%。目前的股价,已经跌至2020年4月15日的水平。

化妆品收入一降再降

片仔癀的营收净利双降,能否复制此前的提价策略来拉动业绩增长?可能性不大。

片仔癀的产品已经滞销。截至2025年末,公司存货66.79亿元,同比增长34.46%。

存货中,肝病用药库存51.54万盒,同比激增265.53%。当年,肝病用药的产销量分别同比增长41.39%、25.81%。

库存量激增,说明市场需求并不旺盛。如果再度提价,恐怕滞销更为明显。

值得一提的是,2021年,片仔癀一度“一粒难求”。官方零售价为590元/粒的片仔癀锭剂曾被炒至1600元/粒。如今,官方定价760元/粒,部分电商平台实际售价已降至590元/粒—630元/粒,价格出现了倒挂。

由此说明,片仔癀再度提价的策略暂时没有操作空间。

老字号企业中,云南白药早已布局第二增长曲线,其以牙膏为主的健康产品几乎贡献了利润的半壁江山。

早在2014年,时任片仔癀董事长的刘建顺就提出了“一核两翼”的多元化战略。

公司曾在年报中披露称,其确立了“一核两翼”发展战略,投资建设了多家健康类子公司,如福建片仔癀保健食品有限公司、福建片仔癀化妆品有限公司(简称“化妆品公司”)等,形成了以传统中药生产为龙头,以保健药品、保健食品、功能饮料和特色功效化妆品、日化产品为两翼的产业格局。

结果呢,2024年,公司化妆品业务收入为7.52亿元,占营业收入的比重为6.97%。

2025年,该项业务收入为5.67亿元,同比下降24.64%,占营业收入的比重为6.30%。

2026年一季度,公司化妆品业务收入为1.25亿元,同比下降36.38%。

化妆品业务收入一降再降,已经无法充当片仔癀的第二增长曲线。

片仔癀曾推出牙膏等产品,如今,市场上片仔癀牙膏已经没有多大声量。

核心产品库存激增,第二增长曲线尚未形成,片仔癀靠什么来突围?

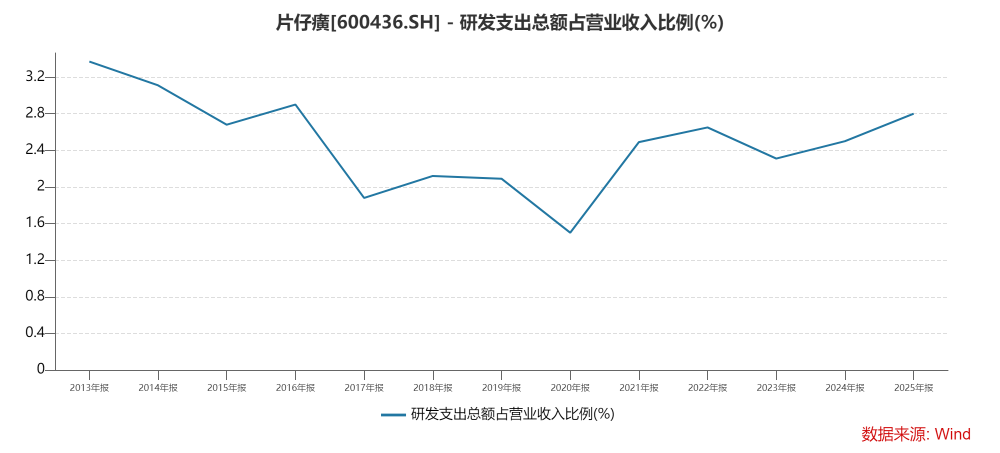

2025年,片仔癀的研发投入2.52亿元,同比下降约6.7%,占营业收入的2.8%。研发投入下滑,公司如何通过研发创新、提升产品科技含量,形成竞争力?

值得一提的是,2025年,片仔癀的经营净现金流仅为0.77亿元,远低于归母净利润,同比下降94.14%。

百年老字号片仔癀经营业绩何时能逆转,第二增长曲线在哪儿?

2026年以来,大股东以5亿元的上限完成了增持计划,牛散王富济也进行了加仓,这似乎在说明,片仔癀还是有前景的。实际情况如何,时间会给出答案。

责编:ZB