思派、镁信、圆心:曾经的“医药险”三巨头,如今走到命运分叉

文 | 医线Insight,作者丨雨山

过去几年,思派健康、圆心科技、镁信健康经常被一级市场投资人放在同一个叙事里。

“当年三家企业在融资规模,以及融资节奏上,都打得火热,尤其是思派和圆心,常常前后脚官宣融资。”一位长期关注医疗的FA合伙人告诉医线Insight。

数据来源:三家企业招股书

理由并不难理解。三家公司都站在一个相似的交叉口:创新药越来越多,但价格高、支付难;医保负责“保基本”,商业健康险、特药药房、互联网医院这些要素则被寄望补上创新药可及性的缺口。

谁能把药企、保司、药房、医生和患者重新组织起来,谁就有机会成为医疗支付体系里的新型基础设施。

但圆心科技、镁信健康在今年递交的最新招股书,以及思派健康发布的2025年财报显示,这个曾经被笼统称为“医药险”的赛道,正在发生一次清晰的分流。

一是镁信仍在讲“医药多元支付平台”的故事。

其招股书称,截至2025年10月31日,公司累计服务约200万名患者,总医疗支付额502亿元,合作药企超过140家,合作保险公司超过100家,服务保单数量约4.43亿份。

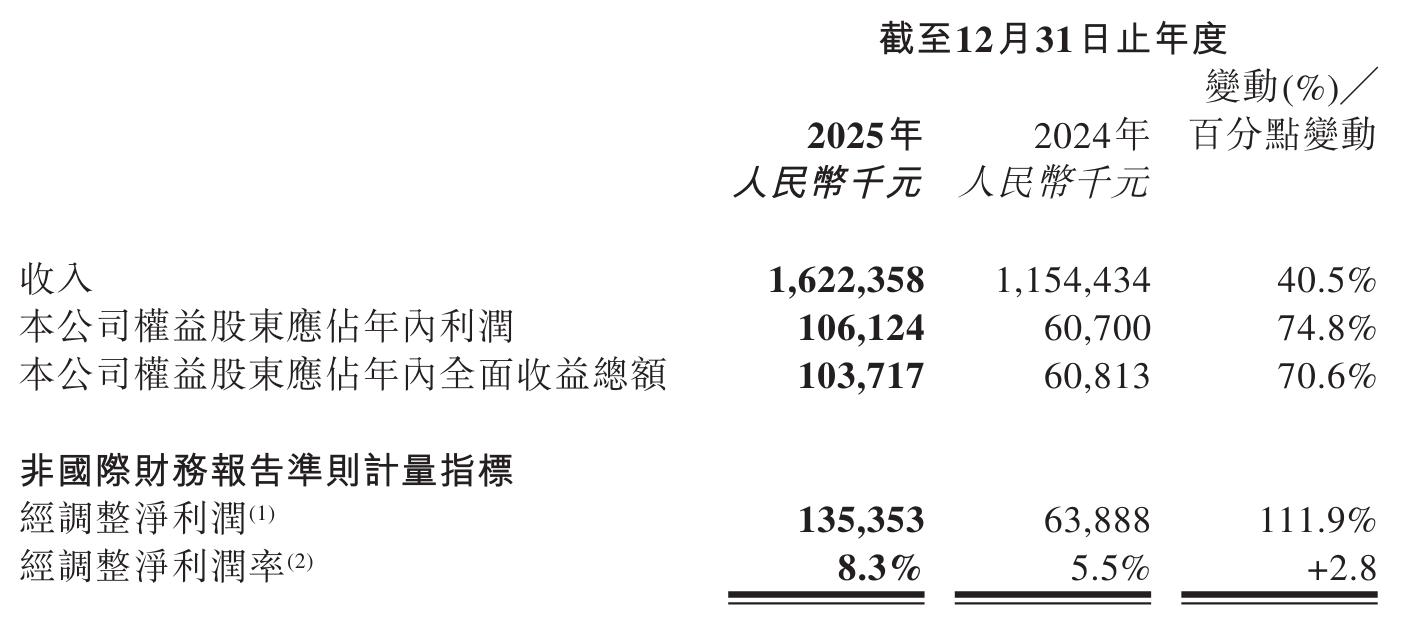

二是思派已经开始换挡。

2025年,思派收入从2024年的45.65亿元降至20.71亿元,降幅54.6%;但经调整亏损从2024年的2.72亿元收窄至6489万元。与此同时,思派在年报中反复强调“企业健康保险经纪”和“企康服务平台”,特药药房和惠民保反而成为被重组、被优化的业务。

三是圆心仍然守着药品交付这一收入体量最大的业务。

2025年,圆心收入103.77亿元,其中商业化交付网络收入97.45亿元,占总收入93.9%;保险服务收入3.35亿元,占比3.2%。 换句话说,圆心的主线仍是创新药交付,保险更多是放大药品商业化效率的工具。

同一个起点,三家公司走向了三种生意:镁信争的是支付接口,思派转向企业保险经纪,圆心守住创新药交付网络。

而最早被大家挂在嘴上的“医药险”这个词,正在渐渐失去声量。

01医药险:资本叙述的同一个起点

在中国医药险赛道的发展中,圆心科技、思派健康、镁信健康是最具代表性的三家公司。

其一,它们都是在成立后的短短几年时间内,获得了顶尖机构数十亿元的投资,并快速搭建起“医+药+险”服务,寄希望在弥补“健康险作为支付方”的市场空白过程中,构建自身的核心资源能力和盈利模式。

其二,尽管三家企业业务并不完全一样,但它们都踩中了同一个结构性机会:创新药支付。

在招股书中,镁信健康的表述最直接:公司致力于解决患者、保司与药企面临的筹资和支付挑战,推动商业健康险成为中国基本医保的重要补充。

其中,两大行业解决方案分别是服务药企的“智药解决方案”和服务保司的“智保解决方案”。前者帮助药企整合医药多元支付,后者为保司提供端到端方案,包括精算咨询、产品设计、分销、理赔管理和健康管理服务。

圆心科技也在讲类似闭环,只是入口不同。该公司招股书显示,其以患者、医药公司、医疗保健专业人员和保险公司构成闭环生态,为中国创新药商业化提供行业推广、药物交付、患者管理及支付解决方案。

思派健康则提到:商业健康险正在成为“健康中国”战略、分担医疗负担和支撑医药产业创新的重要支柱。其年报指出,2025年以来,国家及地方层面密集出台支持政策,包括健康险高质量发展、商业健康保险创新药品目录,以及商业保险与基本医保协同发展等方向。

因此,“医药险”最初是一个很有想象力的资本故事:用保险解决支付,用药房完成交付,用患者服务提升依从性,用数据反哺药企和保司。理论上,它是一个闭环。

但闭环好讲,利润难挣。

于是可以看到,尽管历经多年演进,三家公司已经不再把资源押在同一个环节。

02镁信健康:最像“医药险平台”的一家公司

三家公司里,镁信仍然最像传统意义上的“医药险平台”。

它的核心不是开药房,也不只是卖保险,而是把药企和保司之间的支付合作做成平台能力。

招股书里,镁信把自己定义为“中国最大的医药多元支付平台”,其一站式用户服务平台为“一码直付”,三大关键基础设施包括mind42.ai、MediTrust Rx和MediTrust Healthcare。

具体来说,一码直付用于实现医药直付,mind42.ai负责自动化和分析能力,MediTrust Rx整合医疗供应链,MediTrust Healthcare则提供医院与医师网络。

财务数据也能看出镁信的路径。

2022年至2024年,镁信收入从10.69亿元增长至20.35亿元;截至2025年10月31日止十个月,收入为18.73亿元,高于2024年同期的13.99亿元。

分业务看,截至2025年前十个月,智药解决方案收入11.75亿元,占比62.7%;智保解决方案收入5.83亿元,占比31.1%;面向消费者服务收入1.15亿元,占比6.1%。

也就是说,镁信健康并不是一家靠C端药房零售驱动的公司,它的核心客户仍是药企和保司。

数据来源:镁信健康招股书

智药解决方案面向药企,帮助创新药进入商保目录、支付方案和患者服务体系。

招股书称,截至2025年10月31日,镁信已累计与超过140家药企合作,其中包括2024年全球营收前20强中的90%;通过智药解决方案累计处理患者病例约170万例,药品GPV约232亿元。

智保解决方案则面向保司,覆盖商业健康险和惠民保项目。镁信健康通常按保单量收取服务费,或在实际销售保险作为综合解决方案一部分时,按保费收入收取保险经纪费;其服务范围包括精算设计、定价咨询、营销分销、理赔管理和用户健康管理。

这也是镁信最有想象力、但也最难的地方:它要证明自己不是项目制服务商,而是可复用的支付基础设施。

一个典型案例是高价创新疗法。

镁信招股书以CAR-T产品举例:该类疗法单个治疗周期费用通常超过100万元,多数患者难以负担;在若干已纳入CAR-T产品的惠民保项目中,患者购买相关产品时可减少自付费用,并平均获得约47万元保险理赔报销。

这个案例很好地展示了镁信想做的事:药企要放量,保司要设计可持续产品,患者要降低自付压力,平台要把支付、理赔和药品服务串起来。

但难点也在这里。镁信智保业务毛利率很高,2024年智保解决方案毛利率为81.5%,截至2025年前十个月为82.1%;其中商业健康险毛利率在2024年为89.4%,2025年前十个月为90.3%。

相比之下,智药解决方案同期毛利率明显较低,2024年为10.8%,2025年前十个月为10.0%。

这意味着,镁信的利润质量更依赖保司侧服务能力,而收入增长又更多来自智药侧扩张。它必须同时平衡两件事:一边从药企预算中拿到足够规模,一边从保司服务中拿到更高毛利。

惠民保也在发生微妙变化。镁信数据显示,惠民保保单数量从2022年的5300万份减少至2023年的5200万份,并进一步减少至2024年的4500万份;截至2025年10月31日止十个月,惠民保保单数量为1800万份,低于2024年同期的2200万份。

公司解释称,保单数量下降主要因为聚焦高价值计划,而非追求计划数量。与此同时,每份惠民保保单平均收入从2022年的1.7元提升至2025年前十个月的4.3元。

数据来源:镁信健康招股书

这说明,镁信也在主动离开单纯追求保单规模的阶段。它真正要做的,是让保单背后的药品目录、理赔效率、健康管理和支付服务变得更值钱。

03思派健康:从特药药房收缩转向企业健康险经纪

如果说镁信健康仍在深化“医药险平台”,思派健康则是在换轨。

数据来源:思派健康财报

思派健康2025年的变化非常剧烈:收入从2024年的45.65亿元降至20.71亿元,同比下降54.6%。其中,特药药房业务收入从39.75亿元降至14.67亿元,同比下降63.1%;商业保险服务业务收入从1.93亿元降至1.42亿元,同比下降26.6%。

此外,另一大核心业务——医生研究协助业务(SMO)则保持稳健,收入同比增长16.3%至4.62亿元,补齐了整体收入的版图。

但拆开看,商业保险服务内部出现分化:企业保险服务收入从6872万元增长至9071万元,同比增长32.0%;惠民保收入则从1.24亿元降至5087万元,同比下降59.1%。

这不是简单的下滑,而是业务结构重做。

思派健康在年报中明确写道,2025财年确立“聚焦核心、主动转型升级”的战略决策,进一步明确并深化以企业健康保险经纪业务为核心的发展战略。

公司计划依托严肃医疗领域的医疗资源管理能力、数字化平台和全国性医疗服务网络,打造以商业医疗保险服务为核心、以医疗服务资源与医疗健康管理能力为双支撑的一体化企康服务平台。

思派健康的企业保险服务已经有了一组新的指标。

截至2025年12月31日,思派企业保险服务在管保费达到10.9亿元,同比增长47.8%;服务企业数量达619家,同比增长约30.0%;服务会员总数突破204万人,同比增长约79.2%;报告期内保费续保率达101.5%。

此外,超过100家企业客户已经使用其自主开发的数字化福利平台。

这组数据,是思派向资本市场解释转型的关键。

过去,思派健康的特药药房业务贡献收入大头,但药房天然毛利率低、运营重。2025年,特药药房收入大幅下降,但毛利率从2024年的3.6%提升至2025年的6.0%。

整体来看,思派健康2025年毛利率达到15.0%,较2024年的8.5%提升6.5个百分点。

数据来源:思派健康财报

亏损也同步收窄。2025年,思派年内亏损为1.27亿元,低于2024年的3.62亿元;经调整亏损为6489万元,低于2024年的2.72亿元。

年报还披露,2025年公司正常化净亏损为4757万元,较2024年的1.27亿元收窄62.6%。

思派健康的转型方向,是把“医药险”的C端和药房色彩弱化,转向更传统、更B端的企业风险管理入口。

它不只做健康险,还在拓展财产险、生命科学险及再保险等多元化企业保险经纪业务。

这一点从最新的合作与并购案例也能看出。2025年4月,思派与复星联合健康保险签署战略合作协议,双方聚焦企业客户健康管理场景,深化“保险保障+医疗健康服务”模式,为企业客户提供一站式员工健康福利保障解决方案。

更具标志性的是,财报披露,2026年3月18日思派健康斥资3.6亿元现金,全资收购了国内领先的医疗保险科技及企康服务平台“健医信息科技”,意图实现企康服务能力的全覆盖。

换句话说,思派已经不再把自己主要放在“特药药房公司”的位置上,而是转向企业客户的医疗福利和综合风险管理服务商。

这条路更稳,也更现实。

企业客户愿意为员工福利、团险和健康管理买单,续保率也可以被持续验证。但它也意味着,思派健康与镁信健康、圆心科技的可比性正在下降。

它不再主要争夺创新药支付闭环,而是在向保险经纪集团靠拢。

04圆心科技:仍然守住“卖药”这件事

圆心科技的分叉方向最清晰:它仍然是一家以创新药交付为底座的公司。

圆心科技招股书称,公司自成立以来专注于药品供应及交付,尤其是处方药;随着创新药需求增长,公司加强创新药交付能力,并围绕创新药商业化全链路服务实现多元化。

截至2025年12月31日,圆心科技拥有201家药房,其中183家位于医院方圆1公里范围内,147家位于300米范围内;177家圆心药房为社会医保定点药房,115家为大病及医保双通道定点药房,104家为门诊统筹服务定点药房。

其线下及线上药房网络提供约42585个SKU,覆盖自2015年以来获批的207款肿瘤创新药中的182款,以及453款创新药中的347款。

2025年,圆心科技约92%的零售销售来自处方药,约70%的零售销售来自创新药。

这是圆心科技的护城河,也是它与镁信健康、思派健康最大的不同:它掌握的是院外创新药交付网络。

数据来源:圆心科技招股书

财务上,圆心科技2025年收入103.77亿元,同比增长1.7%。其中商业化交付网络收入97.45亿元,占比93.9%;商业化加速服务收入5.49亿元,占比5.3%;医疗科技服务收入8304万元,占比0.8%。在商业化交付网络中,院外药房服务及院外医疗服务收入81.09亿元,药品批发服务收入16.36亿元。

收入结构说明一件事:圆心科技不是不做保险,而是保险还远不是主引擎。

数据来源:圆心科技招股书

圆心科技的保险服务规模并不小。

截至2025年12月31日,圆心科技已服务230家保险公司及10家再保险公司,覆盖580款获国家药监局批准的创新药,并协助普惠商业健康保险在180多个城市推出;自2018年推出保险服务以来,累计管理2.466亿份保单,并通过相关健康管理服务惠及约480万人。

往绩记录期内,通过圆心科技服务提出的药物使用理赔申请总额为36亿元,保险公司支付赔偿金11亿元。

但从收入看,2025年圆心保险服务收入只有3.35亿元,占总收入3.2%。 它更像是围绕药品交付网络生长出来的“商业化加速器”,而不是圆心的收入主轴。

圆心真正要证明的是另一件事:百亿规模的药品交付网络,能否逐步长出更高毛利的服务利润。

这并不容易。

圆心科技2025年毛利为10.23亿元,毛利率9.9%;年内亏损为4.01亿元,较2024年的10.94亿元明显收窄。

从业务结构看,药品交付天然是低毛利、高周转、重供应链的生意。圆心可以通过保险服务、药企营销、患者管理和医疗科技提升价值密度,但基本盘仍是“交付”。

也正因为如此,圆心科技和镁信健康的差异已经很清楚——镁信健康试图成为支付平台,圆心科技则是在药品交付网络上叠加支付工具。

05三家公司真正的差异:谁是买单方?

过去看“医药险”,大家容易盯着它们有没有特药、有没有保司资源、有没有惠民保项目。

但今天更重要的问题是:谁在为它们买单?

镁信健康的核心买单方是药企和保司。

智药解决方案让药企为创新药商业化和多元支付买单,智保解决方案让保司为产品设计、理赔风控、健康管理和直付能力买单。它的理想状态,是成为药企与保司之间不可替代的支付接口。

思派健康的核心买单方正在变成企业客户。

企业健康险、员工福利、健康管理和综合风险管理,是它的新主线。特药药房和惠民保不再是扩张重点,而是被纳入结构优化。

圆心科技的核心买单方则仍然围绕患者、药企和药品渠道。

它通过院外药房和线上药房完成创新药交付,再用保险服务、药企营销和医疗科技提高商业化效率。

这也是三家公司命运分叉的本质:它们不再争同一个利润池。

镁信健康争的是“支付基础设施”利润;思派健康争的是“企业保险经纪和企康服务”利润;圆心科技争的是“创新药院外交付网络”利润。

分叉背后,三家公司其实面对同一个问题:创新药支付的需求是真实存在的,但“医药险”不是一个天然高利润模型。

第一,惠民保红利在变薄。

思派健康2025年惠民保收入同比下降59.1%,镁信健康惠民保保单数量也在下降,只是通过聚焦高价值项目提升每份保单收入。

这说明惠民保正在从规模扩张阶段进入精细化运营阶段。

第二,药房网络很重要,但不必然带来高利润。

圆心科技2025年收入超过百亿元,但毛利率仍为9.9%;思派特药药房业务即便毛利率提升,2025年也只有6.0%。

药品交付是创新药可及性的关键环节,但也是最重、最薄的一环。

第三,高毛利服务依赖深度信任。

镁信智保解决方案毛利率高,但这种收入建立在保司愿意把产品设计、理赔管理、健康管理等环节交给平台协同的基础上。 这类能力不是简单铺渠道,而是要持续证明风控、赔付、体验和产品销量都能改善。

第四,三家公司都在靠“优化”接近盈利。

镁信经调整EBITDA比率从2022年的-39.2%改善至2025年前十个月的-1.9%;思派通过重组特药药房和惠民保业务提升毛利率、收窄亏损;圆心则在收入稳定增长的同时,亏损较2024年明显减少。

这意味着,“医药险”赛道已经从讲规模,进入讲效率;从讲闭环,进入讲利润表。

综上可见,“医药险”过去是一个足够性感的故事:创新药、商保、惠民保、特药药房、患者管理、互联网医院、AI理赔,全都可以被装进一个闭环里。

而现在,资本市场要看的不再是闭环有多完整,而是哪一环能形成稳定收入、可持续毛利和长期议价权。

镁信仍然最像平台,它把自己推向药企与保司之间的支付基础设施;思派已经明显转向企业健康险经纪,试图把医疗服务能力嵌入企业风险管理;圆心则继续守住创新药交付网络,用保险和营销服务提高药品商业化效率。

它们曾经共享一个故事,如今走向三条路。

这不是“医药险”故事的结束,而是它终于进入了回到商业基本面看盈利的阶段。

(来源:钛媒体)