鱘龍科技再叩港交所:魚子醬龍頭的生意經與水下隱憂原創

鱘龍科技再叩港交所:魚子醬龍頭的生意經與水下隱憂

原創

被譽為「全球魚子醬之王」的鱘龍科技向港交所重新遞交了上市申請。

作為中國製造走向全球高端餐桌的典型案例,鱘龍科技的故事充滿了誘惑力:它用工業化手段將曾經遙不可及的「水下黃金」變成了年營收超7億元的龐大產業。

然而,在光鮮的市占率與驚人的淨利率背後,這家企業也面臨著生物資產難以核查、地緣政治博弈以及國內消費遇冷等多重挑戰。

統治力:每三罐魚子醬,就有一罐「中國造」

如果說全球魚子醬市場是一片深海,那麼鱘龍科技無疑是其中「最大的鯨魚」。

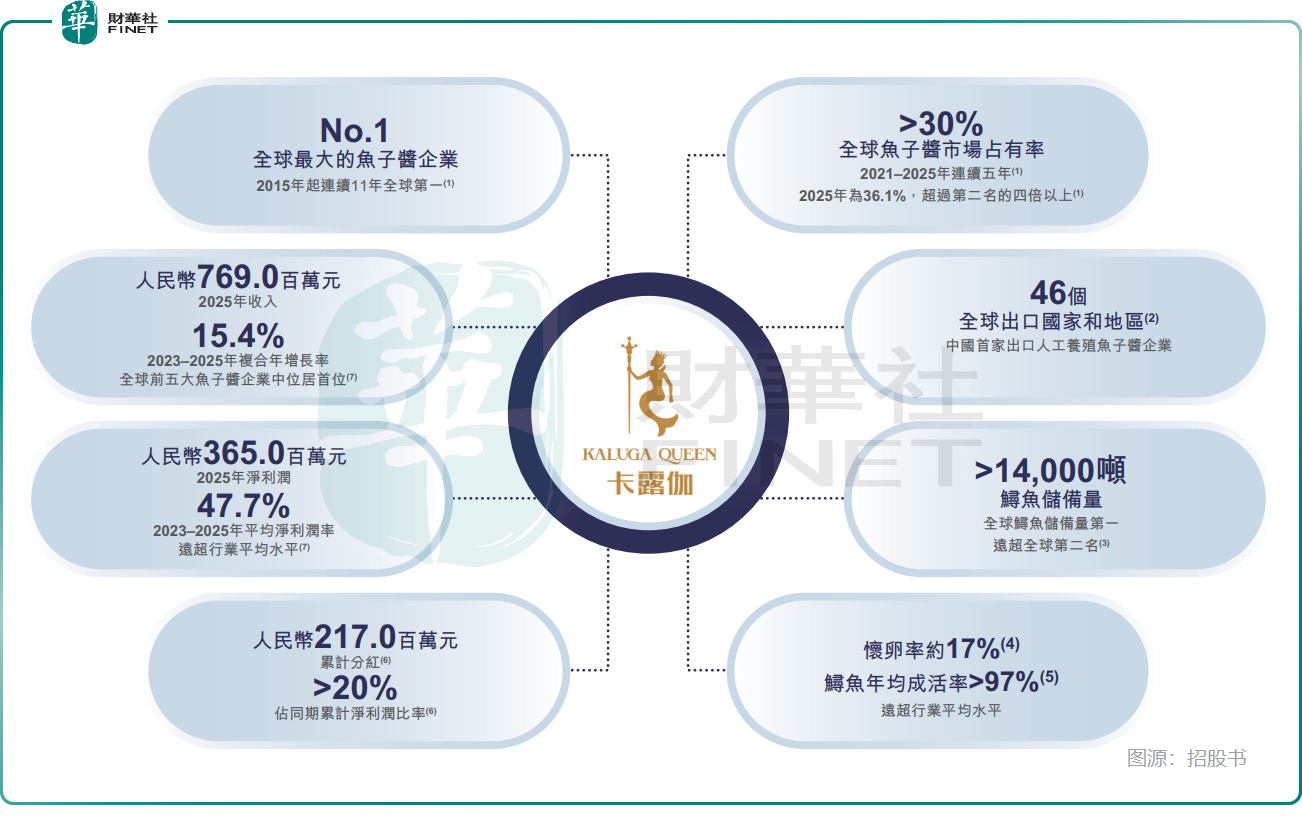

根據其聘請的灼識諮詢所提供的數據,2025年鱘龍科技的魚子醬銷量達到了驚人的291.5噸,占據全球36.1%的全球魚子醬銷量市場份額。

這一數字意味著,全球每賣出三罐魚子醬,就有可能有一罐出自鱘龍科技之手。

與同業比較,市場份額超過排名第二的四川潤兆漁業(約8.0%)四倍以上,這種斷層式的領先優勢,構成了其最堅實的護城河。

這種統治力並非一蹴而就。

自2015年起,鱘龍科技便連續11年穩坐全球銷量第一的寶座。其核心品牌「卡露伽(Kaluga Queen)」早已超越了單純的產品符號,成為頂級生活方式的代名詞。從巴黎米其林三星餐廳的精緻擺盤,到漢莎航空、新加坡航空頭等艙的雲端盛宴,再到奧斯卡晚宴的推杯換盞,鱘龍科技成功地將「中國製造」嵌入了全球最挑剔的精緻美食供應鏈中。

財務數據印證了這種商業模式的暴利與高效。

2025年,該公司營收達到7.69億元(單位人民幣,下同),同比增長14.90%;經調整淨利潤更是高達4.01億元,同比增長20.08%,經調整後的淨利潤率超過52%。這一盈利能力不僅遠超普通食品企業,甚至堪比貴州茅台(600519.SH),後者2025年扣非歸母淨利潤率為48.74%。

高毛利的秘密在於全產業鏈的垂直整合--從鱘魚育種、生態養殖到加工銷售,鱘龍科技將成本牢牢鎖死在自己的體系內,從而在終端市場獲得了極高的定價權--2025年貢獻其超九成收入的魚子醬業務毛利率達72.44%。

現金奶牛:令人艷羨的經營性現金流

在消費行業,利潤往往只是賬面富貴,現金流才是企業的血液。鱘龍科技最令投資者側目的,是其強悍的現金造血能力。

2025年鱘龍科技的經營活動現金流量淨流入達到2.70億元。更值得注意的是其「負現金周期」特徵。

2025年,公司的現金周轉周期為-131天,這意味著公司在支付供應商貨款之前,早已將產品賣出並收回了現金,還剩131天的賬期可自由支配資金。這種「拿著客戶的錢做生意」的能力,體現了其在產業鏈上下游極強的話語權。

有了強勁的現金流支撐,鱘龍科技高速擴張的野心也在同步擴大。

招股書顯示,鱘龍科技計劃在未來五年內,將募集資金用於產能擴張、技術升級及全球渠道建設。目前,在湖北保康的養殖基地擴建項目正在推進,預計2027年第3季完工後將新增1,500噸年產能;四川滎經的新加工基地也將於2026年第4季完工。這種逆勢擴張的底氣,或正是源於其賬面上源源不斷湧入的現金。

隱憂:游弋在水下的「生物資產」迷局

然而,在光鮮之下,潛藏著農業養殖股特有的風險--生物資產的不可控與不可視。例如,A股有名水產養殖龍頭獐子島(002069.SZ),曾多次以底播蝦夷扇貝這一水下生物資產的大規模滅失、減值為由,對存貨計提巨額跌價準備,直接導致公司業績從預盈轉為巨虧,引發市場對生物資產審計有效性的廣泛爭議。

截至2025年底,鱘龍科技的生物資產賬面價值高達17.49億元,占總資產的比重達57.55%。這些游弋在水下的鱘魚,既是財富的象徵,也是風險的溫床。

與工廠裡的機器不同,生物資產面臨著自然災害、疾病疫情等不可預測的威脅。2024年7月,其主要養殖俄羅斯鱘魚的青山湖養殖基地遭遇洪災,導致2,000只鱘魚損失,直接造成了兩千多萬元的公允價值損失,甚至導致當年計入生物資產公允價值變動後的毛利率一度轉負。

此外,農業股的「存貨黑箱」一直是資本市場的敏感神經。鱘魚養殖周期長達7至15年,投資者很難直觀判斷水下究竟有多少魚、魚的品質如何。雖然公司引入了AI自動追蹤盤點技術,但在審計層面,生物資產的核查始終是一個難題。這種天然的屬性,使得公司在面對市場質疑時,往往需要付出更高的信任成本。

對此,就生物資產的公允值可能在不同期間出現顯著波動問題上,鱘龍科技表示,若波動幅度重大,將直接加劇公司對應報告期內的淨利潤盈虧波動。

具體來看,魚子醬及鱘魚製品的預期售價上調,將同時增厚兩大塊收益:一是捕撈完成對外銷售時的實際銷售收入,二是捕撈前已確認的、存貨公允價值上漲帶來的未變現浮盈;反之,若產品售價下調,兩大塊收益將同步縮水,甚至會產生未變現的公允價值浮虧,最終將對公司經營業績造成重大影響。

困局:海外依賴與國內遇冷

鱘龍科技的全球化布局雖然成功,但也帶來了嚴重的路徑依賴。

2025年,公司海外銷售收入占比高達83.81%,其中僅美國市場就貢獻了超過28%的營收。在地緣政治日益複雜的今天,這種高度集中的出口結構如同一把懸在頭頂的達摩克利斯之劍。關稅政策的波動、貿易壁壘的設立,都可能瞬間衝擊其業績基本盤。

相比之下,鱘龍科技試圖深耕的國內市場卻顯得步履蹣跚。

2025年,其國內銷售收入為1.25億元,同比下降6.62%,而2024年的國內收入則下降0.98%,反映降速加快。

儘管公司計劃在北京、上海等城市開設旗艦店,併布局線上直播,但魚子醬在中國依然屬於小眾奢侈品,尚未真正進入大眾消費場景。

國內營收的萎縮與海外的增長形成了鮮明對比。如何講好「中國魚子醬」的故事,讓國內消費者買單,或許是鱘龍科技必須破解的難題。

結語:從「賣原料」到「賣品牌」的驚險一躍

鱘龍科技的此次IPO,不僅僅是一次融資行為,更是一次戰略升級的宣言。

公司明確提出,未來將通過收購海外品牌、開設線下門店、開發護膚品及保健品等方式,從單純的原料供應商向全球生活方式品牌轉型。

這一轉型的野心勃勃,從B2B的原料供應轉向B2C的品牌運營,意味著營銷費用的激增和管理模式的變革,也可能意味著公司未來在營銷和研發投入方面會加大力度,需留意經營活動的淨現金流入是否會受到影響。

對於鱘龍科技而言,上市只是開始。能否利用好資本市場的力量,化解生物資產風險,平衡海內外市場,將決定這家企業能否真正從「中國的魚子醬工廠」蛻變為「世界的奢侈品牌」。

(来源:财华社)

上一篇新聞

相關文章

- 4月30日

- 基流科技遞表:獨立AI算力「小巨人」的高光與隱憂

- 4月30日

- 國產AI芯赴港潮中,二次闖關的雲天勵飛能否逆襲?

- 4月27日

- 望圓再遞表:高毛利下的增長隱憂

- 4月27日

- 美克生遞表港交所:一家AI輕資產儲能獨角獸的突圍與隱憂

- 4月24日

- 【IPO前哨】「眼科茅」赴港,A股估值溢價還能保住嗎?

- 4月23日

- 翼菲智能過聆訊,9家排隊IPO機器人企業,盈利與估值如何平衡?

- 4月21日

- 翼菲智能過聆訊:高增長下的虧損困局

- 4月21日

- 微脈二闖港交所:AI故事能否撐起獨角獸估值?

- 4月17日

- 【IPO前哨】可孚闖關港股,百億估值能否在維港站穩腳跟?

- 4月15日

- 赴港上市,是芯原的救命稻草還是新的起跑線?