华金策略:五月震荡偏强 中小盘成长占优

假期期间担忧的风险基本未发生,节后A股可能延续震荡偏强走势。(1)假期期间地缘冲突风险并未出现恶化。一是假期期间美伊谈判仍在拉锯,但也未出现新的冲突。二是假期期间中美关系维持平稳。(2)假期期间披露的美国经济数据多低于预期,海外流动性预期未有大的变化。一是美国经济增长和就业仍低于预期,但通胀压力有所上升。二是美元指数继续维持低位震荡,人民币汇率持续震荡偏强,海外流动性预期短期未有变化,且对国内影响较小。(3)“五一”假期期间国内出行和消费仍维持一定的增长,地产销售也维持平稳增长。

复盘历史,影响5月A股走势的主要因素是政策和外部事件、基本面和流动性。(1)5月A股表现多偏弱:2010年以来的15年中上证综指仅有6次5月上涨。(2)影响5月A股走势的主要因素是政策和外部事件、基本面和流动性。一是政策宽松或外部事件积极则上证综指5月可能上涨,否则A股表现可能偏弱。二是基本面的强弱对A股5月表现也有一定影响。三是流动性也是导致A股5月涨跌的重要因素。(3)若4月震荡偏强,则一季报盈利增速对5月A股走势有重要影响。一是若4月震荡偏强,则A股5月表现多偏弱。二是若4月震荡偏强,则全A一季报盈利同比增速对5月A股走势有重要影响。

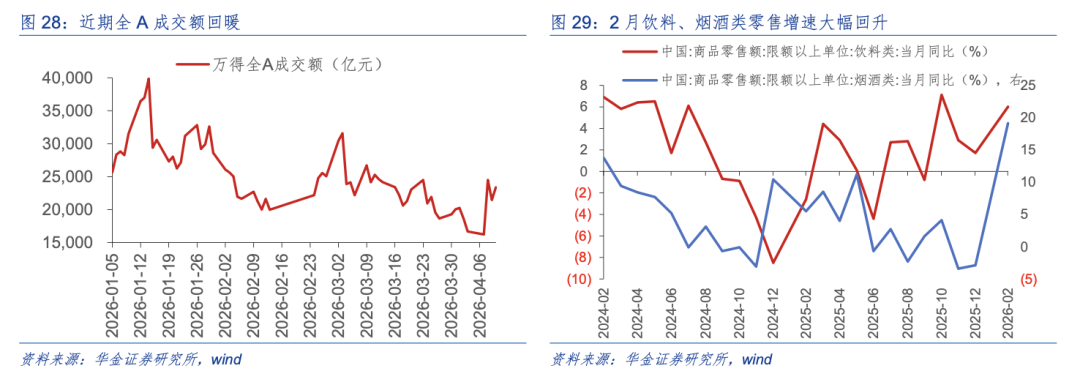

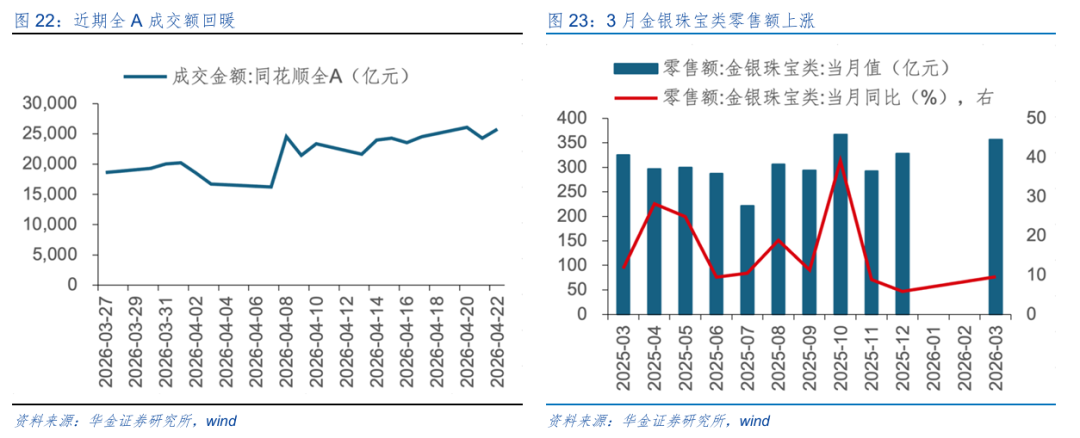

当前来看,今年5月A股可能震荡偏强。(1)5月政策仍可能偏积极,外部风险可能缓和。一是5月国内积极的政策仍可能进一步出台和实施。二是5月外部风险可能缓和。(2)5月经济和盈利基本面可能继续回升。一是5月经济可能继续回升。二是短期企业盈利可能进一步改善。(3)5月流动性可能维持宽松。一是5月宏观流动性可能维持宽松。二是5月股市资金流入可能继续回升。

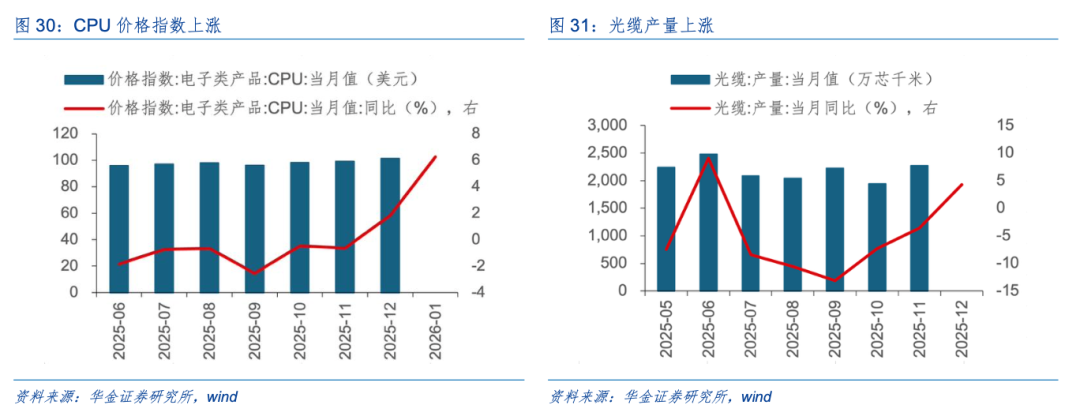

5月中小盘成长风格可能相对占优。(1)5月成长和周期风格可能相对占优。一是复盘历史,5月成长和消费风格多领涨,主要受产业趋势和基本面、政策等因素驱动。二是今年5月成长和周期风格可能相对占优:首先,5月AI硬件等科技成长行业景气可能持续上升,周期行业5月也可能维持高景气度;其次,5月科技成长和周期相关的政策支持也可能进一步出台;最后,5月美元指数可能继续维持低位震荡,流动性可能维持宽松,成长和周期风格都可能受益。(2)5月中小盘风格可能相对占优。一是复盘历史,5月中小盘通常相对占优。二是今年5月可能偏向中小盘风格:首先,5月流动性可能偏宽松,有利于中小盘风格;其次,5月风险偏好可能回升,有利于中小盘风格;最后,5月科技成长和部分周期行业景气上行。

5月行业配置:继续逢低配置科技成长、部分周期和消费等行业。(1)5月科技和周期行业可能相对占优。一是复盘历史,一季报业绩增速对5月行业表现指引性不强。二是复盘历史,5月政策和产业趋势向上的行业相对占优。三是当前来看,今年5月科技和周期行业可能相对占优。(2)5月建议逢低配置:一是政策和产业趋势向上的电新(AI电力、锂电)、军工(商业航天)、传媒(AI应用、游戏)、计算机(AI应用)、有色金属、电子(半导体、AI硬件)、通信(AI硬件)、创新药、化工等行业;二是券商、消费等基本面可能改善和补涨的行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

(来源:天天基金网)