国泰海通:4月制造业PMI延续扩张 出口保持韧性 价格延续高位

投资要点

4月制造业PMI延续扩张,但外需拉动强于内需,高端制造活跃,而高耗能行业收缩。中小企业景气显著回升,主要受益于出口韧性。原材料价格高位运行,或对下游利润形成挤压。接下来,城市更新政策值得关注,有望拉动基建投资进一步改善。

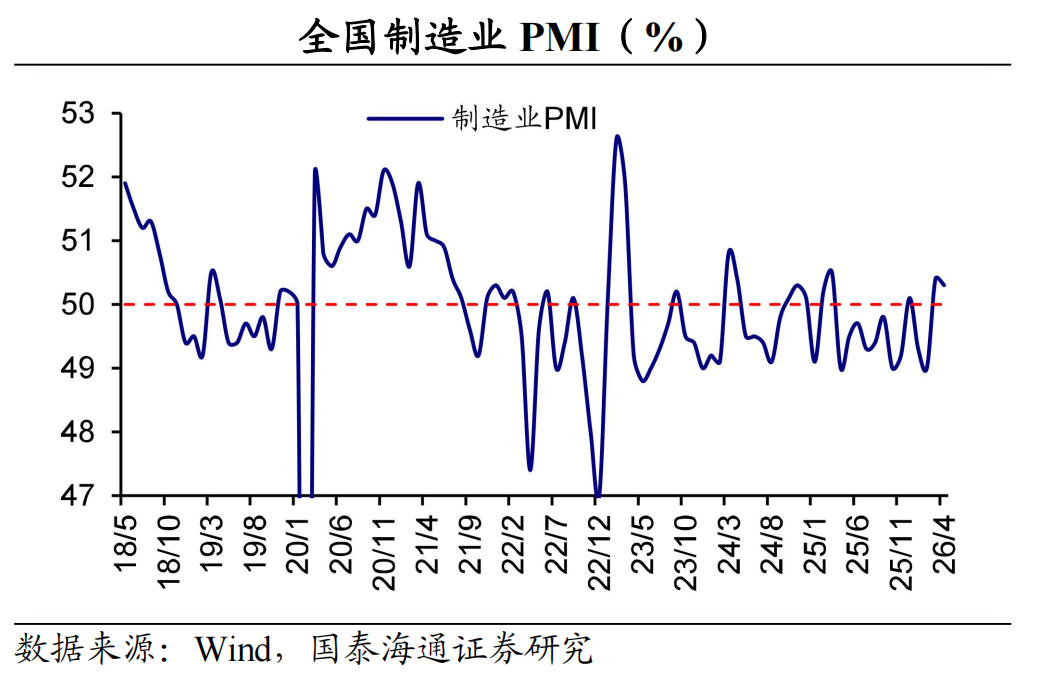

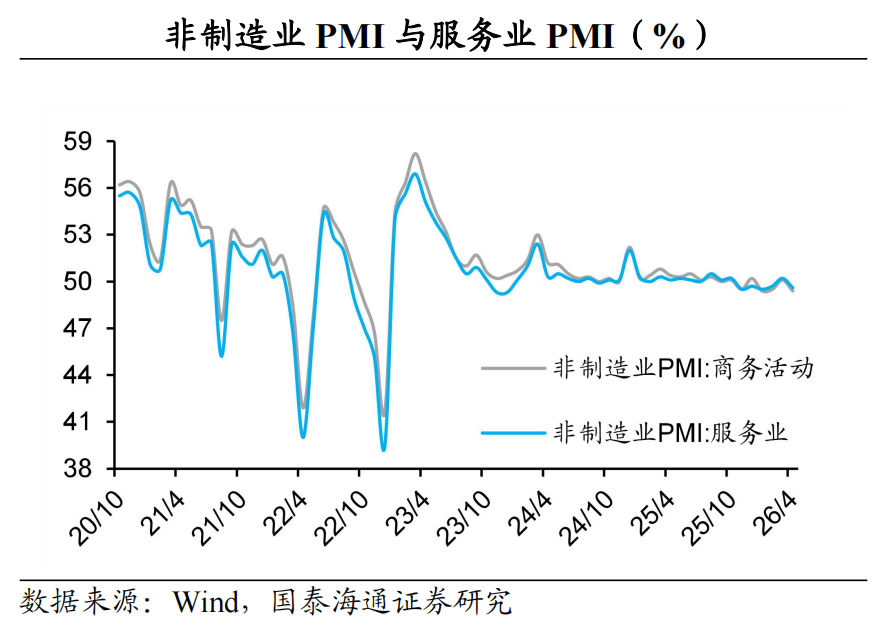

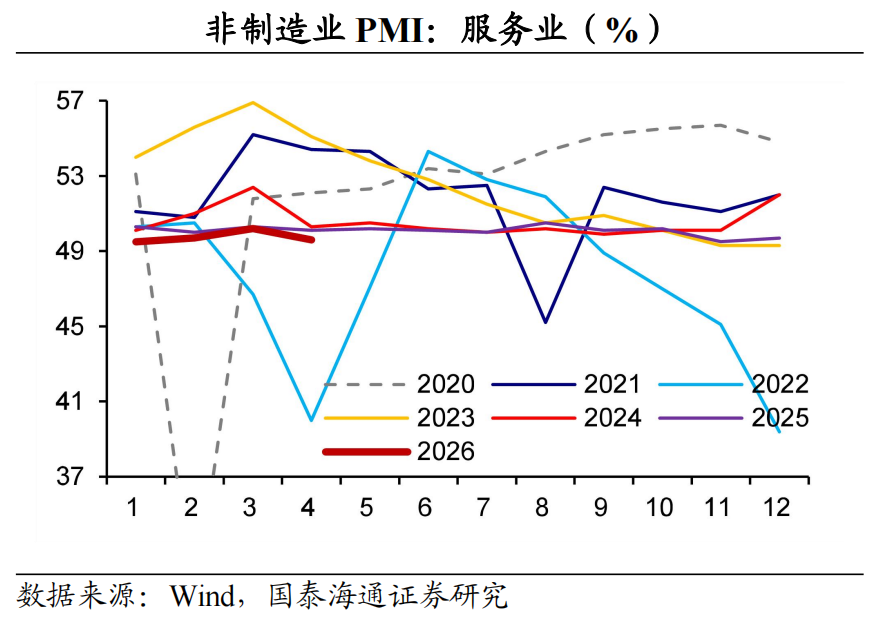

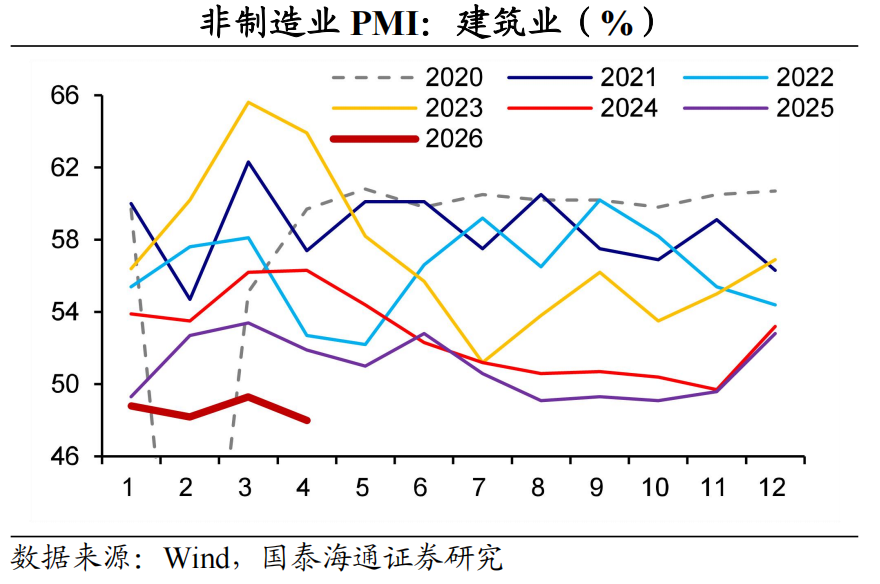

2026年4月份,制造业PMI为50.3%,略低于上月0.1个百分点。服务业商务活动指数为49.6%,比上月下降0.6个百分点。建筑业商务活动指数为48.0%,比上月下降1.3个百分点。

制造业整体平稳,但结构性分化明显。4月制造业景气度延续扩张,回落幅度弱于往年同期,体现出经济稳中向好、韧性较强。但内部结构分化依然突出,比如,内外需“温差”再现,高端制造PMI偏强,但是高耗能景气偏低等。

中小企业景气改善,外需拉动显著。本月中小企业景气度明显回升,是较长时间以来首次重返扩张区间,或与外需持续拉动有关。在全球供应链扰动背景下,我国凭借能源自给率高、产业体系完备的优势,展现出较强的出口韧性。同时,海外市场囤货需求回升,加上我国在出口市场多元化布局不断深化,共同推动了出口订单的增长。中小企业的回暖说明外部需求对国内生产端和就业端产生了积极传导,但内需还需进一步提振。

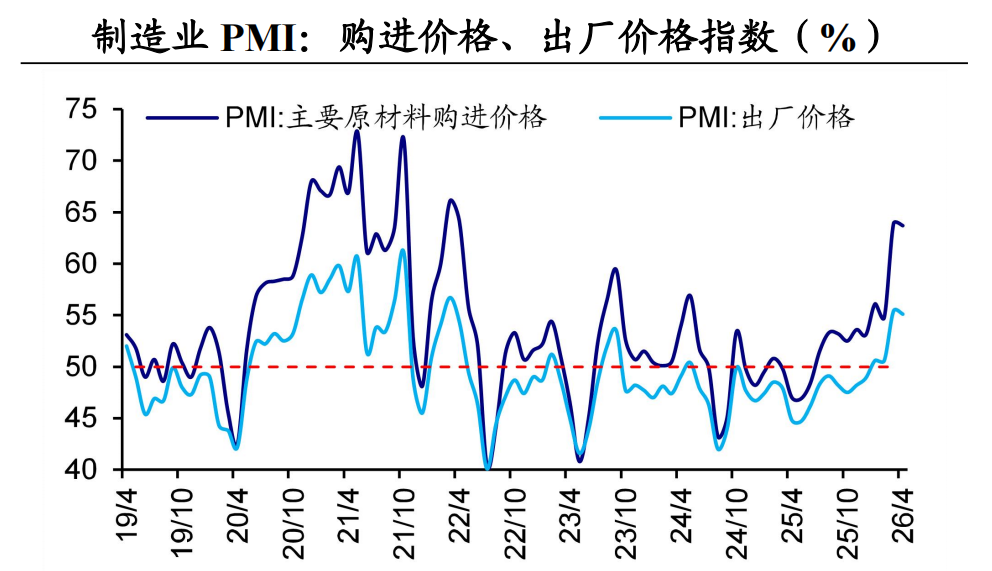

原材料价格高位运行,企业采购意愿仍强。受国际地缘冲突扰动,大宗商品价格持续高位波动,上游原材料购进价格和出厂价格均维持较高水平。与此同时,企业采购意愿有所增强,原材料库存降幅明显收窄,表明企业在价格预期和补库需求之间进行主动调整。不过,终端需求整体偏弱,价格传导不畅的问题依然存在,若上游成本持续高企,下游企业承压或将进一步加大。

非制造业走弱,政策支撑下基建仍有期待。服务业景气度小幅下滑,行业间呈现分化:运输、通信等生产性服务行业保持较高活跃度,但是批发零售、居民服务等行业表现偏弱。受假期临近影响,出行相关服务业有望边际改善。建筑业景气度有所回落,但土木工程等基建相关领域仍保持在较高水平。随着超长期特别国债、专项债资金陆续到位,叠加施工旺季到来,基建投资有望释放更大活力。

宏观政策延续积极基调,关注结构性布局。4月28日,中共中央政治局会议强调“用好用足宏观政策”。在投资端,会议提出“努力稳定房地产市场,扎实推进城市更新”,“加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设”。在价格端,会议指出“抓好农业生产,稳定生猪等农产品价格”。我们认为,接下来城市更新或深入推进,有望拉动基建投资改善。生猪等农产品价格需要持续跟踪,如果猪价企稳,或进一步强化物价回升的预期。

1

中小企业PMI重返扩张区间

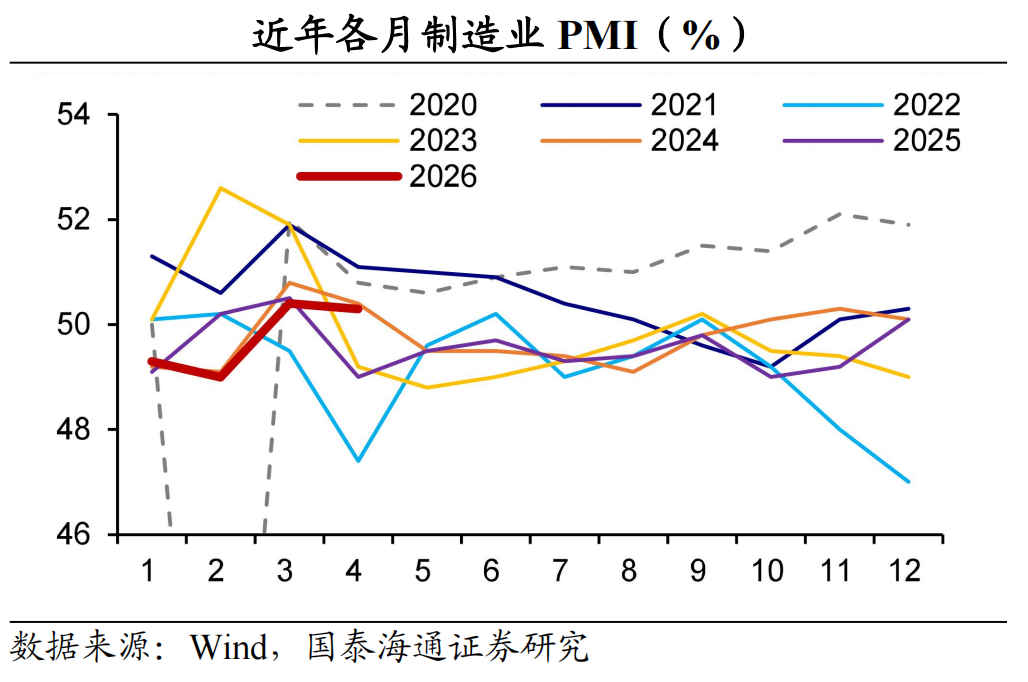

制造业PMI边际回落,降幅弱于季节性。2026年4月份,制造业采购经理指数(PMI)为50.3%,比上月下降0.1个百分点,连续第二个月位于扩张区间。从以往看,4月是制造业景气度的季节性回落窗口,不过本月仅0.1个百分点的降幅弱于季节性,体现出经济持续稳中向好的韧性。但是,PMI数据反映经济结构分化仍然延续。比如,内外需“温差”再现,高端制造PMI强劲,高耗能景气偏低等。

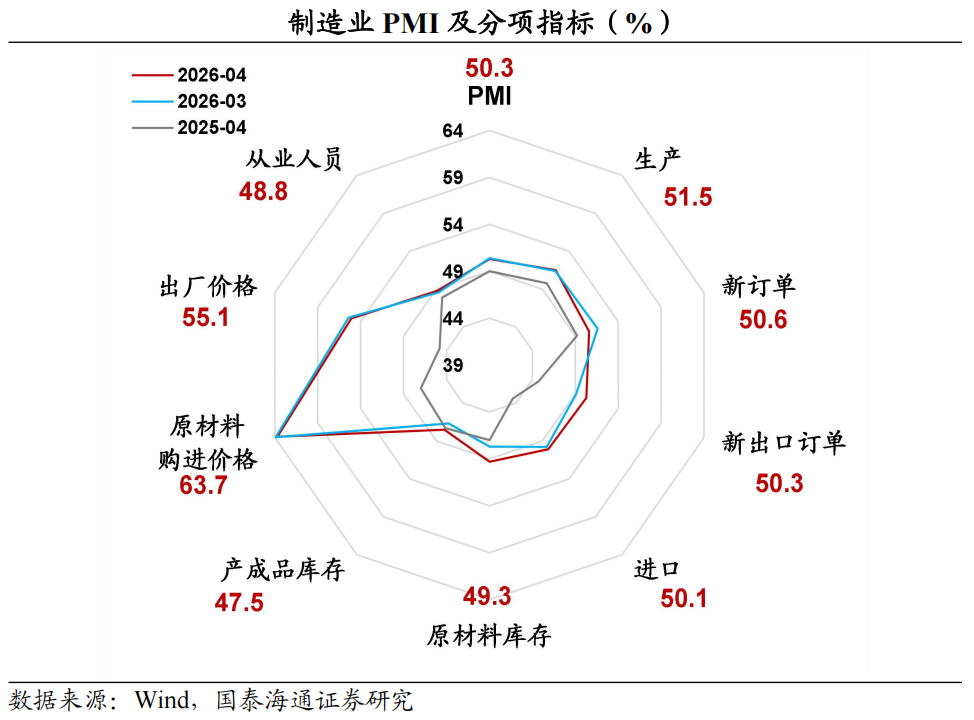

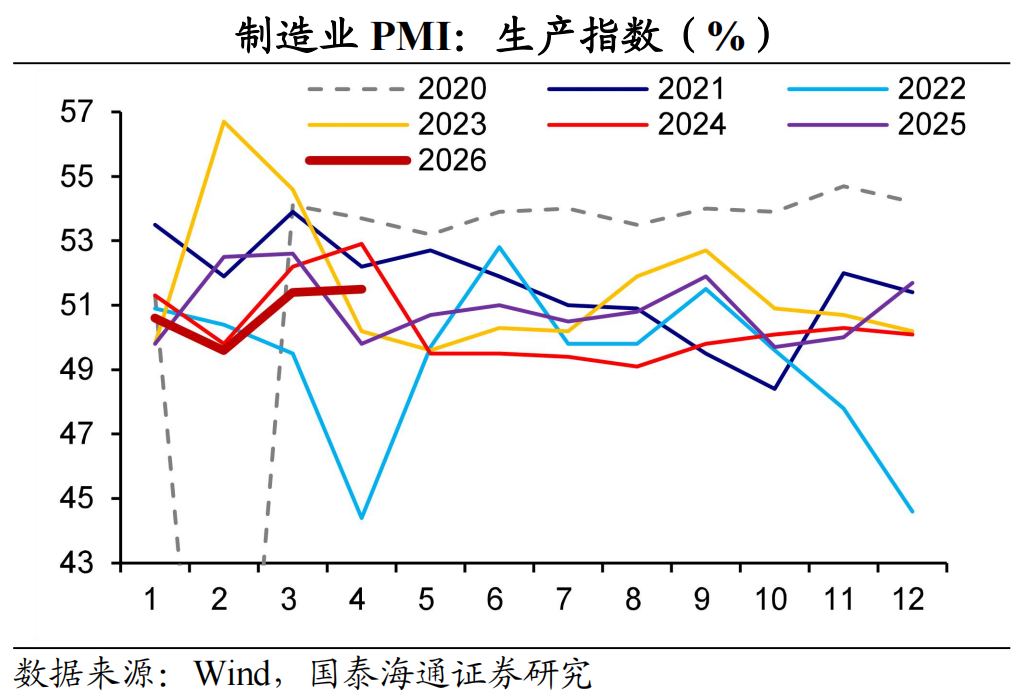

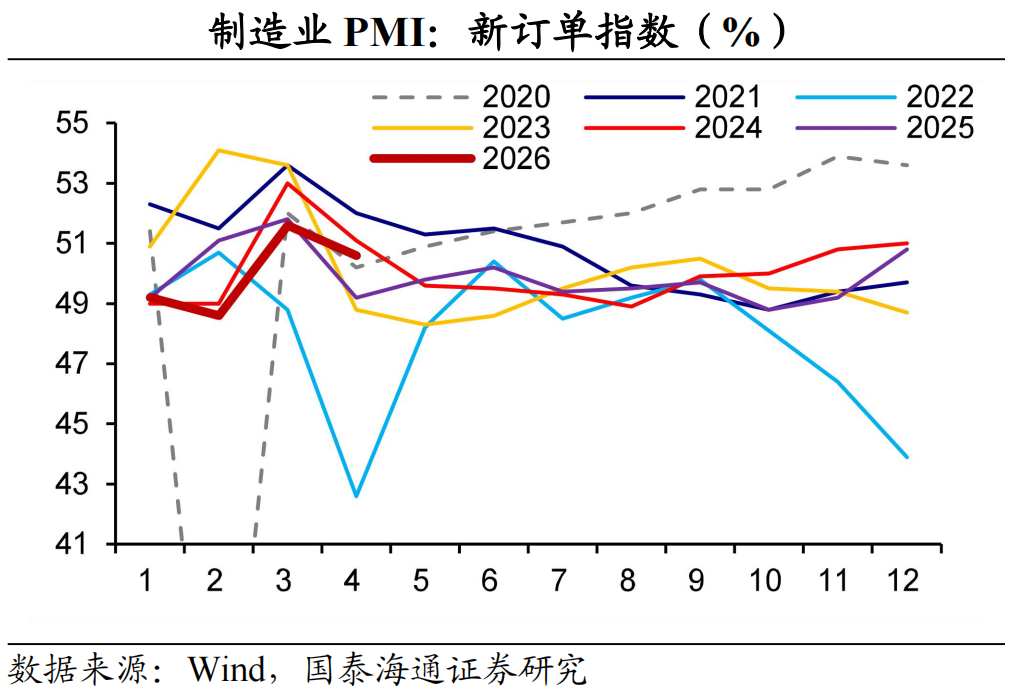

2026年4月份,从分类指数看,构成制造业PMI的5个分类指数中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。其中,新订单指数下拉本月制造业PMI 0.3个百分点,生产指数上拉本月制造业0.03个百分点。

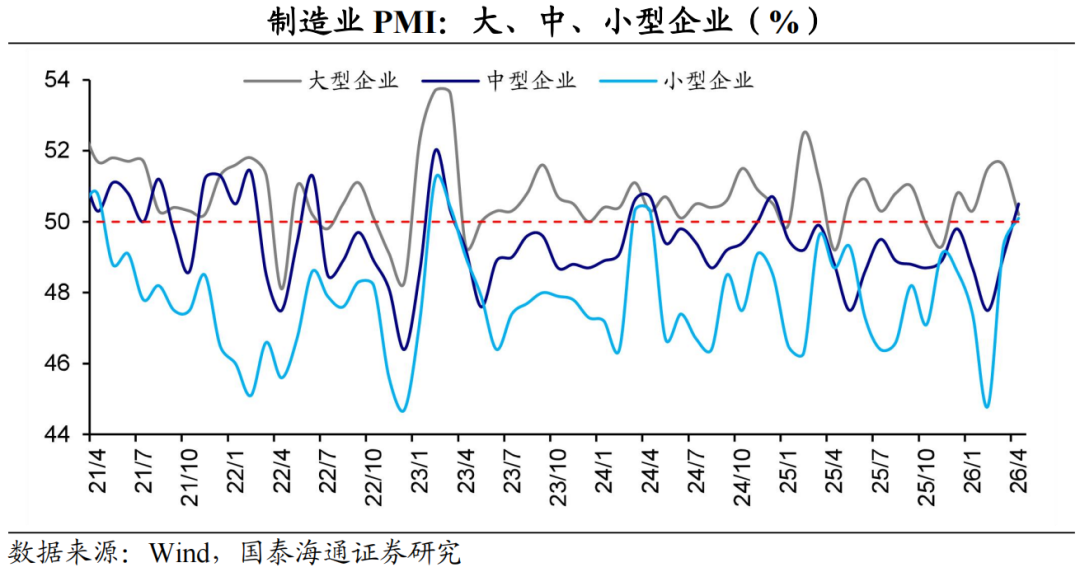

中小型企业PMI回到扩张区间。从企业规模看,2026年4月份,大型企业PMI为50.2%,连续5个月高于临界点;中、小型企业PMI分别为50.5%和50.1%,比3月上升1.5个和0.8个百分点。自2025年以来,中小企业PMI首次回到扩张区间,或主要与外需持续拉动、出口延续韧性有关。

从行业PMI看,高端制造强劲、高耗能行业收缩。2026年4月份,高技术制造业和装备制造业PMI分别为52.2%和51.8%,比上月上升0.1个和0.3个百分点;消费品行业PMI为50.7%,继续保持在扩张区间。高耗能行业PMI为47.9%,比上月下降1.0个百分点,景气水平回落。

2

出口延续韧性,驱动生产扩张

供需延续扩张,外需表现仍强。2026年4月份,生产指数为51.5%,新订单指数为50.6%,相比3月份,前者上升0.1个百分点,后者回落1个百分点。需要提醒的是,新出口订单、生产指数的回升幅度超过内需订单的改善幅度,意味着经济持续稳中向好的基础还需进一步巩固。从行业看,铁路船舶航空航天设备、电气机械器材、计算机通信电子设备等行业生产指数和新订单指数均位于53.0%及以上;石油煤炭及其他燃料加工、化学原料及化学制品等行业两个指数均低于临界点。

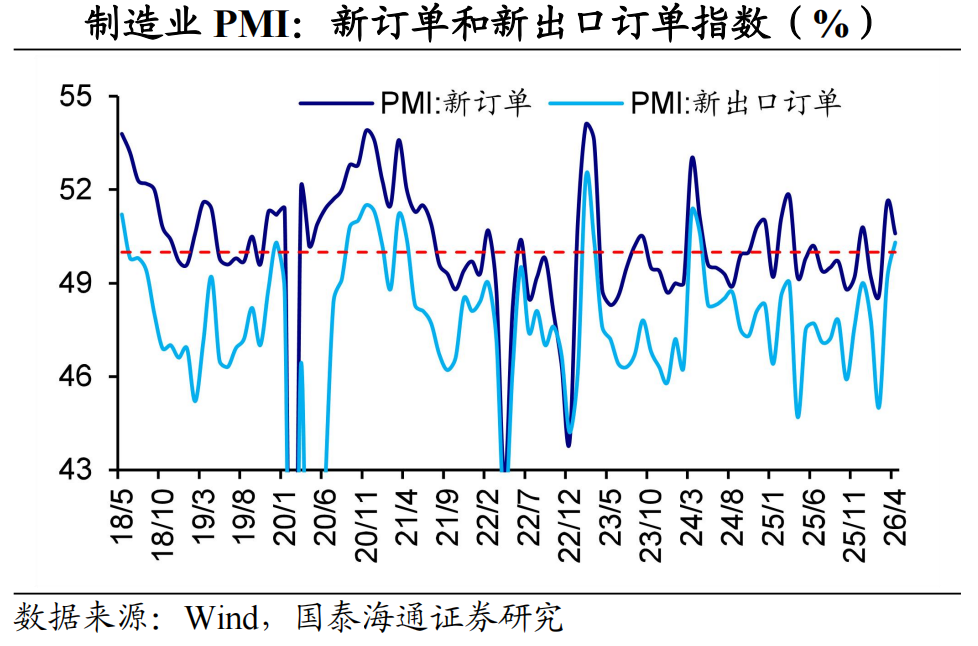

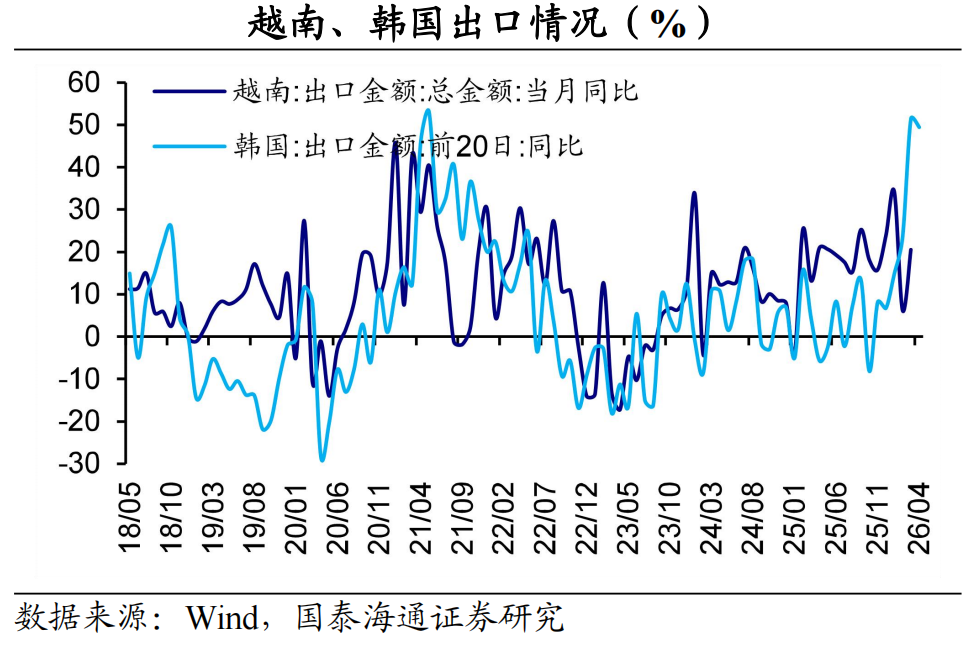

出口指数继续回升。2026年4月份,新出口订单指数为50.3%,较上月回升1.2个百分点。出口延续韧性与多重驱动因素有关:一是海外主要经济体囤货需求有所回升;二是在全球供应链扰动中,我国凭借较高的能源自给率和完备的产业体系展现较强韧性;三是我国在出口市场的多元化布局持续深化。

3

原材料:价格延续高位,库存降幅收窄

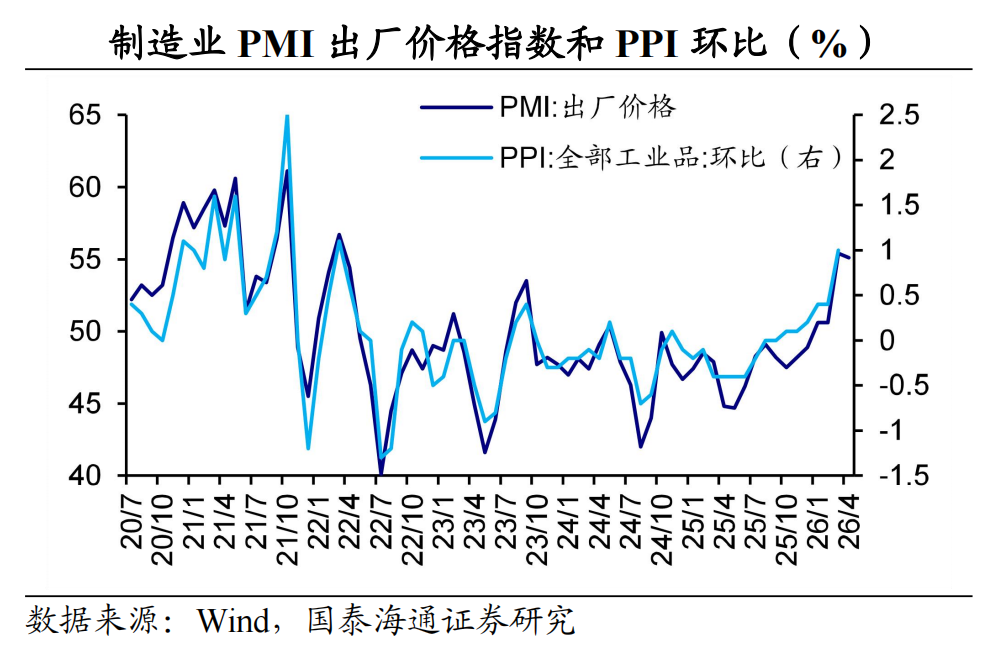

价格指数小幅回落,但仍处近年来高位。2026年4月份,主要原材料购进价格指数和出厂价格指数分别为63.7%和55.1%,比3月分别下降0.2个和0.3个百分点。其中,石油煤炭及其他燃料加工、化学原料及化学制品等行业两个价格指数均连续两个月高于70.0%。究其原因,受中东地缘冲突的持续扰动,国际大宗商品市场连续数月高位波动。接下来,油价大概率维持高位,石油、化工等相关原材料高价仍将对整体价格指数提供支撑。考虑到终端需求偏弱,上游行业的高价或仍然对下游行业利润形成侵蚀。

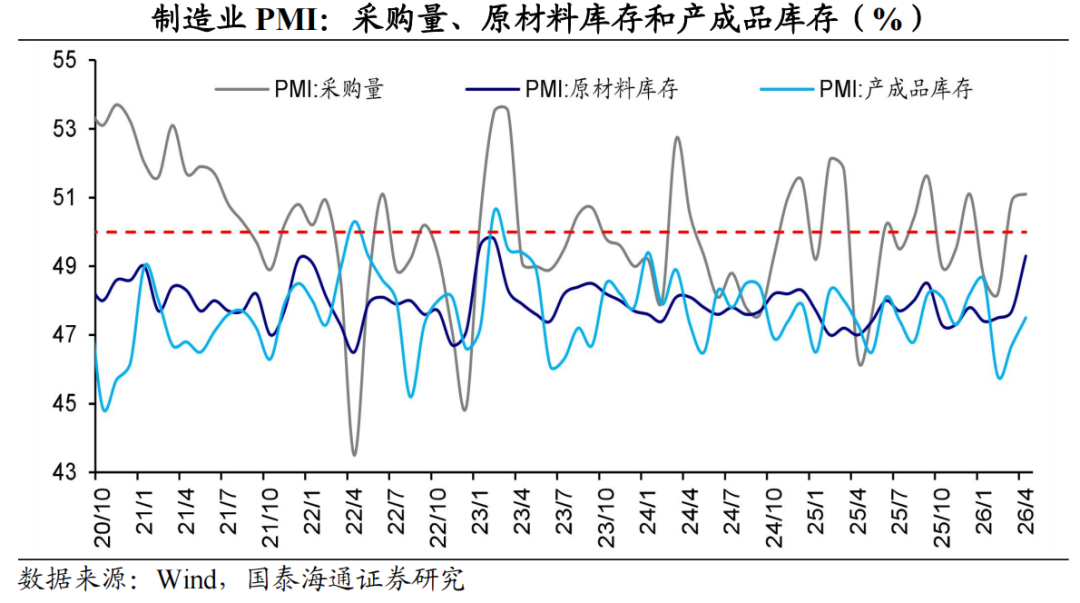

原材料采购增加,库存降幅收窄。2026年4月份,采购量指数为51.1%,比3月上升0.2个百分点。原材料库存指数为49.3%,比3月上升1.6个百分点,库存降幅明显收窄。此外,4月产成品库存指数为47.5%,比3月上升0.8个百分点。

4

非制造业景气度:服务分化,基建仍高

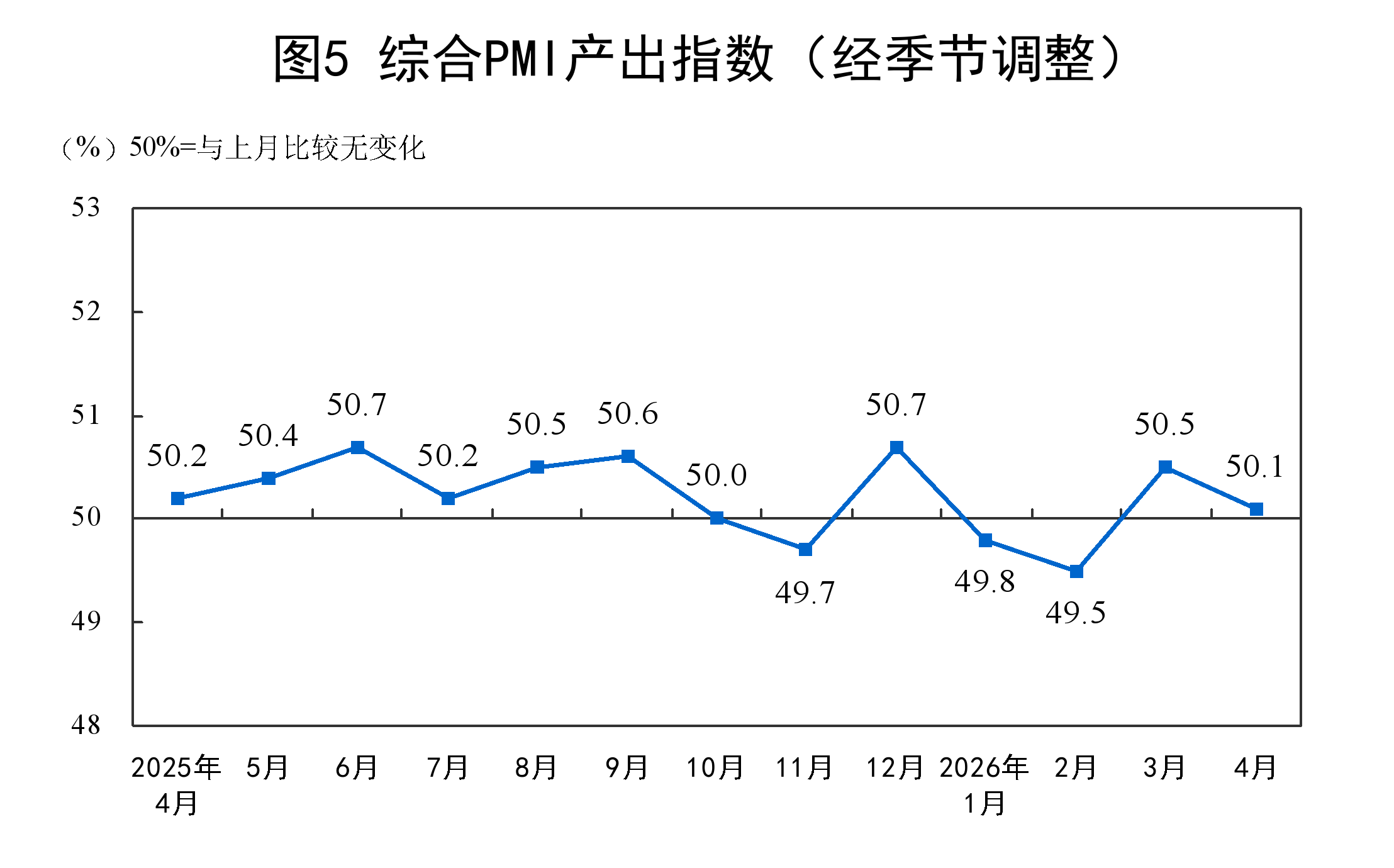

服务业景气度小幅下滑,结构分化。2026年4月份,服务业商务活动指数为49.6%,比上月下降0.6个百分点。从行业看,铁路运输、邮政、电信广播电视及卫星传输服务等行业商务活动指数均位于55.0%以上较高景气区间;批发、零售、居民服务等行业商务活动指数均位于临界点以下。接下来,随着五一假期临近,与居民出行相关的行业景气度或边际回升,或对整体服务业形成支撑。

建筑业景气度边际回落,基建相关仍有不错表现。2026年4月份,建筑业商务活动指数为48.0%,比上月下降1.3个百分点。根据中采咨询,4月份,土木工程建筑业商务活动指数虽然边际回落,但仍然处于52%以上的较高水平。随着施工旺季的到来以及超长期特别国债、专项债资金的陆续到位,基建相关活动有望在5月释放更大活力。

宏观政策延续积极基调,关注结构性布局。4月28日,中共中央政治局会议强调“用好用足宏观政策”。在投资端,会议提出“努力稳定房地产市场,扎实推进城市更新”,“加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设”。在价格端,会议指出“抓好农业生产,稳定生猪等农产品价格”。我们认为,接下来城市更新或深入推进,有望拉动基建投资改善。生猪等农产品价格需要持续跟踪,如果猪价企稳,或进一步强化物价回升的预期。

风险提示:房地产需求待提振,地缘风险扰动。

(来源:天天基金网)

关联资讯:

中共中央政治局:抓好农业生产 稳定生猪等农产品价格